ਟਰਮ ਇੰਸ਼ੋਰੈਂਸ: ਉਹ ਸਭ ਕੁਝ ਜੋ ਤੁਹਾਨੂੰ ਜਾਣਨ ਦੀ ਲੋੜ ਹੈ

ਟਰਮ ਇੰਸ਼ੋਰੈਂਸ ਕੀ ਹੈ?

ਮਿਆਦਬੀਮਾ ਬੀਮੇ ਦਾ ਮੂਲ ਰੂਪ ਹੈ। ਇਹ ਸਭ ਤੋਂ ਆਸਾਨ ਕਿਸਮ ਹੈਜੀਵਨ ਬੀਮਾ ਨੂੰ ਸਮਝਣ ਲਈ ਨੀਤੀ. ਇਸ ਬਾਰੇ ਹਮੇਸ਼ਾ ਇੱਕ ਅਨਿਸ਼ਚਿਤਤਾ ਹੁੰਦੀ ਹੈ ਕਿ ਭਵਿੱਖ ਵਿੱਚ ਸਾਡੇ ਲਈ ਕੀ ਹੋ ਸਕਦਾ ਹੈ ਅਤੇ ਇਸ ਤਰ੍ਹਾਂ, ਸਾਨੂੰ ਹਰ ਕਿਸਮ ਦੀਆਂ ਸਥਿਤੀਆਂ ਲਈ ਤਿਆਰ ਰਹਿਣ ਦੀ ਲੋੜ ਹੈ। ਇੱਕ ਮਿਆਦੀ ਜੀਵਨ ਬੀਮਾ ਕਰਵਾਉਣ ਨਾਲ ਤੁਹਾਨੂੰ ਅਤੇ ਤੁਹਾਡੇ ਪਰਿਵਾਰ ਨੂੰ ਵਿੱਤੀ ਟੁੱਟਣ ਤੋਂ ਬਚਾਇਆ ਜਾਂਦਾ ਹੈ ਜੇਕਰ ਤੁਹਾਡੇ ਨਾਲ ਕੁਝ ਵੀ ਅਚਾਨਕ ਵਾਪਰਦਾ ਹੈ (ਬੀਮਾਸ਼ੁਦਾ)। ਟਰਮ ਪਲਾਨ ਦੌਲਤ ਦਾ ਨਿਰਮਾਣ ਨਹੀਂ ਕਰਦਾ ਹੈ ਪਰ ਇਹ ਇੱਕਮੁਸ਼ਤ ਰਕਮ ਦਾ ਭਰੋਸਾ ਅਤੇ ਸੁਰੱਖਿਆ ਪ੍ਰਦਾਨ ਕਰਦਾ ਹੈ ਜੇਕਰ ਕੋਈ ਅਣਕਿਆਸੀ ਘਟਨਾ ਵਾਪਰਦੀ ਹੈ। ਇਸ ਤਰ੍ਹਾਂ, ਮਿਆਦੀ ਬੀਮਾ ਯੋਜਨਾਵਾਂ ਨੂੰ ਨਿਵੇਸ਼ ਦੀ ਬਜਾਏ ਇੱਕ ਖਰਚ ਕਿਹਾ ਜਾ ਸਕਦਾ ਹੈ। ਦੇ ਉਲਟਪੂਰਾ ਜੀਵਨ ਬੀਮਾ, ਮਿਆਦੀ ਜੀਵਨ ਬੀਮਾ ਕੋਟਸ ਵਧੇਰੇ ਕਿਫ਼ਾਇਤੀ ਹਨ ਅਤੇ ਇਸ ਤਰ੍ਹਾਂ, ਸਸਤੀਆਂ ਜੀਵਨ ਬੀਮਾ ਯੋਜਨਾਵਾਂ ਹਨ।

ਮਿਆਦੀ ਬੀਮਾ, ਜਿਵੇਂ ਕਿ ਉੱਪਰ ਦੱਸਿਆ ਗਿਆ ਹੈ ਜੀਵਨ ਬੀਮੇ ਦਾ ਸਭ ਤੋਂ ਸਰਲ ਰੂਪ ਹੈ। ਤੁਹਾਡੇ ਦੁਆਰਾ ਅਦਾ ਕੀਤੇ ਜਾਣ ਵਾਲੇ ਲਗਭਗ ਸਾਰੇ ਪ੍ਰੀਮੀਅਮਾਂ ਦੀ ਵਰਤੋਂ ਬੀਮੇ ਦੇ ਖਰਚਿਆਂ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਕੀਤੀ ਜਾਂਦੀ ਹੈ। ਅਤੇ ਇਹੀ ਕਾਰਨ ਹੈ ਕਿ ਮਿਆਦੀ ਬੀਮਾ ਯੋਜਨਾ ਧਾਰਕ ਜੀਵਨ ਦੁਆਰਾ ਕਮਾਏ ਮੁਨਾਫੇ ਵਿੱਚ ਹਿੱਸਾ ਲੈਣ ਲਈ ਅਯੋਗ ਹਨਬੀਮਾ ਕੰਪਨੀਆਂ ਨਿਵੇਸ਼ਾਂ 'ਤੇ. ਇਸ ਤੋਂ ਇਲਾਵਾ, ਕਿਸੇ ਸਮਰਪਣ ਮੁੱਲ ਨੂੰ ਬਣਾਉਣ ਲਈ ਕੋਈ ਪੈਸਾ ਇਕੱਠਾ ਨਹੀਂ ਹੁੰਦਾ ਹੈ। ਜੇਕਰ ਤੁਸੀਂ ਪਾਲਿਸੀ ਨੂੰ ਬੰਦ ਕਰਨ ਦੀ ਚੋਣ ਕਰਦੇ ਹੋ ਤਾਂ ਇੱਕ ਮਿਆਦੀ ਬੀਮਾ ਯੋਜਨਾ ਵਿੱਚ ਭੁਗਤਾਨ ਕੀਤੀ ਰਕਮ ਨਹੀਂ ਹੋਵੇਗੀ।

ਟਰਮ ਲਾਈਫ ਇੰਸ਼ੋਰੈਂਸ ਪਾਲਿਸੀ ਦੀਆਂ ਕਿਸਮਾਂ

ਟਰਮ ਪਾਲਿਸੀ ਦੇ ਵੱਖ-ਵੱਖ ਰੂਪ ਹਨ:

ਲੈਵਲ ਪ੍ਰੀਮੀਅਮ ਟਰਮ ਇੰਸ਼ੋਰੈਂਸ

ਇਹ ਮਿਆਦੀ ਬੀਮਾ ਦੀ ਕਿਸਮ ਹੈ ਜਿੱਥੇਪ੍ਰੀਮੀਅਮ ਪੂਰਵ-ਨਿਰਧਾਰਤ ਬੀਮੇ ਦੀ ਰਕਮ ਲਈ ਚੁਣੀ ਗਈ ਮਿਆਦ ਦੇ ਦੌਰਾਨ ਇੱਕੋ ਜਿਹਾ ਹੈ। ਇਸ ਲਈ ਇਹ ਹਰ ਸਾਲ ਵਧਣ ਵਾਲੇ ਪ੍ਰੀਮੀਅਮਾਂ ਦਾ ਭੁਗਤਾਨ ਕਰਨ ਦੀ ਸਮੱਸਿਆ ਨੂੰ ਖਤਮ ਕਰਦਾ ਹੈ। ਅਜਿਹੀ ਟਰਮ ਪਾਲਿਸੀ ਦੀ ਆਮ ਮਿਆਦ ਪੰਜ ਸਾਲ ਤੋਂ 30 ਸਾਲ ਤੱਕ ਹੁੰਦੀ ਹੈ।

ਪਰਿਵਰਤਨਯੋਗ ਟਰਮ ਇੰਸ਼ੋਰੈਂਸ

ਇਸ ਕਿਸਮ ਦੀ ਮਿਆਦ ਦੀ ਪਾਲਿਸੀ ਵਿੱਚ, ਬੀਮਾਯੁਕਤ ਵਿਅਕਤੀ ਇਸ ਨੂੰ ਆਪਣੀ ਪਸੰਦ ਦੀ ਯੋਜਨਾ ਵਿੱਚ ਬਦਲਣ ਦੇ ਵਿਕਲਪ ਦੇ ਨਾਲ ਇੱਕ ਸ਼ੁੱਧ ਮਿਆਦ ਬੀਮਾ ਪਾਲਿਸੀ ਖਰੀਦਦਾ ਹੈ ਜਿਵੇਂ ਕਿ ਪੂਰਾ ਜੀਵਨ ਬੀਮਾ ਜਾਂ ਐਂਡੋਮੈਂਟ। ਉਦਾਹਰਨ ਲਈ, ਬੀਮਾਯੁਕਤ ਵਿਅਕਤੀ ਪੰਜ ਸਾਲਾਂ ਬਾਅਦ ਆਪਣੀ ਮਿਆਦ ਦੀ ਜੀਵਨ ਪਾਲਿਸੀ ਨੂੰ ਇੱਕ ਵਿੱਚ ਬਦਲ ਸਕਦਾ ਹੈਐਂਡੋਮੈਂਟ ਯੋਜਨਾ 20 ਸਾਲਾਂ ਲਈ. ਪ੍ਰੀਮੀਅਮਾਂ ਨੂੰ ਫਿਰ ਨਵੇਂ ਸੈੱਟ ਪਲਾਨ ਅਤੇ ਮਿਆਦ ਦੇ ਅਨੁਸਾਰ ਚਾਰਜ ਕੀਤਾ ਜਾਂਦਾ ਹੈ।

ਪ੍ਰੀਮੀਅਮਾਂ ਦੀ ਵਾਪਸੀ ਦੇ ਨਾਲ ਮਿਆਦੀ ਬੀਮਾ

ਇਸ ਮਿਆਦੀ ਬੀਮਾ ਯੋਜਨਾ ਵਿੱਚ ਜੋਖਮ ਕਵਰ ਅਤੇ ਬੱਚਤ ਤੱਤ ਦੋਵੇਂ ਹਨ। ਜੇਕਰ ਬੀਮਾਯੁਕਤ ਵਿਅਕਤੀ ਪਾਲਿਸੀ ਦੀ ਮਿਆਦ ਤੋਂ ਬਚ ਜਾਂਦਾ ਹੈ, ਤਾਂ ਭੁਗਤਾਨ ਕੀਤੇ ਪ੍ਰੀਮੀਅਮ ਉਹਨਾਂ ਨੂੰ ਵਾਪਸ ਕਰ ਦਿੱਤੇ ਜਾਂਦੇ ਹਨ। ਕੁਦਰਤੀ ਤੌਰ 'ਤੇ, ਹੋਰ ਕਿਸਮ ਦੀਆਂ ਮਿਆਦੀ ਬੀਮਾ ਪਾਲਿਸੀਆਂ ਦੇ ਮੁਕਾਬਲੇ ਚਾਰਜ ਕੀਤੇ ਜਾਣ ਵਾਲੇ ਪ੍ਰੀਮੀਅਮ ਜ਼ਿਆਦਾ ਹੁੰਦੇ ਹਨ।

ਗਾਰੰਟੀਸ਼ੁਦਾ ਨਵੀਨੀਕਰਨ ਦੇ ਨਾਲ ਮਿਆਦੀ ਬੀਮਾ

ਇਸ ਟਰਮ ਲਾਈਫ ਪਲਾਨ ਵਿੱਚ, ਬੀਮਾ ਪਾਲਿਸੀ ਨੂੰ ਪੰਜ ਜਾਂ ਦਸ ਸਾਲਾਂ ਵਿੱਚ ਚੁਣੀ ਗਈ ਮਿਆਦ ਦੀ ਸਮਾਪਤੀ ਤੋਂ ਬਾਅਦ ਯਕੀਨੀ ਤੌਰ 'ਤੇ ਨਵਿਆਇਆ ਜਾਂਦਾ ਹੈ। ਨਵੀਨੀਕਰਣ ਡਾਕਟਰੀ ਜਾਂਚ ਵਾਂਗ ਬੀਮਾਯੋਗਤਾ ਦੇ ਕਿਸੇ ਸਬੂਤ ਦੇ ਬਿਨਾਂ ਕੀਤਾ ਜਾਂਦਾ ਹੈ।

ਮਿਆਦ ਬੀਮਾ ਘਟ ਰਿਹਾ ਹੈ

ਇਸ ਜੀਵਨ ਬੀਮਾ ਪਾਲਿਸੀ ਵਿੱਚ, ਘਟਦੀ ਬੀਮੇ ਦੀ ਲੋੜ ਨੂੰ ਪੂਰਾ ਕਰਨ ਲਈ ਬੀਮੇ ਦੀ ਰਕਮ ਹੌਲੀ-ਹੌਲੀ ਪ੍ਰਤੀ ਸਾਲ ਘਟਦੀ ਜਾਂਦੀ ਹੈ। ਇਸ ਕਿਸਮ ਦੀ ਪਾਲਿਸੀ ਉਦੋਂ ਖਰੀਦੀ ਜਾਂਦੀ ਹੈ ਜਦੋਂ ਬੀਮੇ ਵਾਲੇ ਕੋਲ ਵੱਡਾ ਕਰਜ਼ਾ ਬਕਾਇਆ ਹੁੰਦਾ ਹੈ। ਇੱਥੇ ਜੋਖਮ ਇਹ ਹੈ ਕਿ ਕਰਜ਼ੇ ਦੀ ਅਦਾਇਗੀ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਬੀਮਿਤ ਵਿਅਕਤੀ ਦੀ ਮੌਤ ਹੋ ਸਕਦੀ ਹੈ। ਇਸ ਤਰ੍ਹਾਂ, ਮਿਆਦ ਪਾਲਿਸੀ ਦੀ ਬੀਮੇ ਦੀ ਰਕਮ ਆਮ ਤੌਰ 'ਤੇ ਉਸ ਕਰਜ਼ੇ ਦੀ ਰਕਮ ਦੇ ਬਰਾਬਰ ਹੁੰਦੀ ਹੈ ਜਿਸਦਾ ਭੁਗਤਾਨ ਕੀਤਾ ਜਾਣਾ ਹੈ। ਇਸ ਤਰ੍ਹਾਂ, ਸਮੇਂ ਤੋਂ ਪਹਿਲਾਂ ਮੌਤ ਦੀ ਸਥਿਤੀ ਵਿੱਚ, ਬੀਮੇ ਦੀ ਰਕਮ ਕਰਜ਼ੇ ਦੀ ਅਦਾਇਗੀ ਕਰਨ ਦੇ ਯੋਗ ਹੋਵੇਗੀ।

ਰਾਈਡਰਾਂ ਦੇ ਨਾਲ ਮਿਆਦੀ ਬੀਮਾ

ਇਹ ਰਾਈਡਰ ਧਾਰਾਵਾਂ ਜਿਵੇਂ ਕਿ ਗੰਭੀਰ ਬੀਮਾਰੀ ਰਾਈਡਰ, ਦੁਰਘਟਨਾ ਵਿੱਚ ਮੌਤ ਰਾਈਡਰ, ਆਦਿ ਨਾਲ ਇੱਕ ਮਿਆਦ ਦੀ ਪਾਲਿਸੀ ਹੈ। ਇਹ ਰਾਈਡਰ ਵਾਧੂ ਪ੍ਰੀਮੀਅਮ ਦੇ ਰੂਪ ਵਿੱਚ ਸਧਾਰਨ ਮਿਆਦ ਦੀ ਬੀਮਾ ਪਾਲਿਸੀ ਵਿੱਚ ਵਾਧੂ ਮੁੱਲ ਜੋੜਦੇ ਹਨ।

ਇੱਕ ਮਿਆਦੀ ਬੀਮਾ ਯੋਜਨਾ ਕਿਵੇਂ ਕੰਮ ਕਰਦੀ ਹੈ?

ਟਰਮ ਇੰਸ਼ੋਰੈਂਸ ਬੀਮੇ ਦਾ ਸਭ ਤੋਂ ਪਰੰਪਰਾਗਤ ਰੂਪ ਹੈ। ਇਹ ਸਮਝਣ ਲਈ ਕਿ ਇਹ ਕਿਵੇਂ ਕੰਮ ਕਰਦਾ ਹੈ, ਹੇਠਾਂ ਦਿੱਤੇ ਕਾਰਕਾਂ ਨੂੰ ਵਿਚਾਰਿਆ ਜਾਣਾ ਚਾਹੀਦਾ ਹੈ:

ਕਿਫਾਇਤੀ ਪ੍ਰੀਮੀਅਮ

ਟਰਮ ਇੰਸ਼ੋਰੈਂਸ ਪਾਲਿਸੀ ਖਰੀਦਣ ਲਈ, ਵੱਡੀ ਰਕਮ ਨੂੰ ਪਾਸੇ ਰੱਖਣ ਦੀ ਕੋਈ ਲੋੜ ਨਹੀਂ ਹੈ। ਬਹੁਤ ਸਾਰੀਆਂ ਬੀਮਾ ਕੰਪਨੀਆਂ ਬਹੁਤ ਹੀ ਕਿਫਾਇਤੀ ਪ੍ਰੀਮੀਅਮਾਂ ਲਈ ਇੱਕ ਵੱਡੀ ਬੀਮੇ ਦੀ ਰਕਮ ਕਵਰ ਕਰਦੀਆਂ ਹਨ।

ਪ੍ਰੀਮੀਅਮ ਬਾਰੰਬਾਰਤਾ

ਮਿਆਦ ਪਾਲਿਸੀ ਲਈ ਪ੍ਰੀਮੀਅਮ ਜਾਂ ਤਾਂ ਪ੍ਰਤੀ ਮਹੀਨਾ, ਪ੍ਰਤੀ ਤਿਮਾਹੀ, ਹਰ ਛੇ ਮਹੀਨੇ ਜਾਂ ਸਾਲ ਵਿੱਚ ਇੱਕ ਵਾਰ ਅਦਾ ਕੀਤੇ ਜਾ ਸਕਦੇ ਹਨ।

ਕੋਈ ਸਰਵਾਈਵਲ ਲਾਭਾਂ ਦੇ ਨਾਲ ਜੀਵਨ ਕਵਰ

ਮਿਆਦ ਬੀਮਾ ਪਾਲਿਸੀ ਵਿੱਚ ਕੋਈ ਪਰਿਪੱਕਤਾ ਲਾਭ ਨਹੀਂ ਹੈ। ਇੱਕ ਮਿਆਦ ਯੋਜਨਾ ਦਾ ਮੁੱਖ ਉਦੇਸ਼ ਜੀਵਨ ਕਵਰ ਪ੍ਰਦਾਨ ਕਰਨਾ ਹੈ ਅਤੇ ਬੀਮਾਯੁਕਤ ਵਿਅਕਤੀ ਦੀ ਮੌਤ ਦੀ ਸਥਿਤੀ ਵਿੱਚ, ਲਾਭਪਾਤਰੀ ਨੂੰ ਵਾਅਦਾ ਕੀਤੀ ਗਈ ਰਕਮ ਪ੍ਰਾਪਤ ਹੁੰਦੀ ਹੈ।

ਸਭ ਤੋਂ ਵਧੀਆ ਟਰਮ ਇੰਸ਼ੋਰੈਂਸ ਪਲਾਨ ਕਿਵੇਂ ਚੁਣੀਏ?

ਸਭ ਤੋਂ ਵਧੀਆ ਮਿਆਦੀ ਜੀਵਨ ਬੀਮਾ ਯੋਜਨਾ ਦੀ ਚੋਣ ਕਰਦੇ ਸਮੇਂ ਕੁਝ ਦਿਸ਼ਾ-ਨਿਰਦੇਸ਼ਾਂ ਦੀ ਪਾਲਣਾ ਕੀਤੀ ਜਾਣੀ ਚਾਹੀਦੀ ਹੈ:

- ਜੀਵਨ ਬੀਮਾ ਕੰਪਨੀਆਂ ਦੀ ਤੁਲਨਾ ਕਰੋ ਅਤੇ ਟਰੈਕ ਰਿਕਾਰਡ ਦੀ ਜਾਂਚ ਕਰੋ।

- ਤੁਹਾਨੂੰ ਲੋੜੀਂਦੇ ਕਵਰ ਦੀ ਗਣਨਾ ਕਰੋ

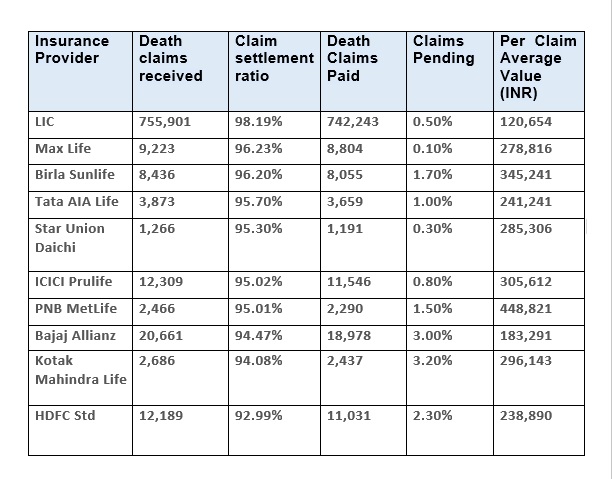

- ਬੀਮਾ ਕੰਪਨੀ ਦਾ ਦਾਅਵਾ ਨਿਪਟਾਰਾ ਅਨੁਪਾਤ ਕੀ ਹੈ?

- ਦਾ ਪ੍ਰਭਾਵਮਹਿੰਗਾਈ ਪ੍ਰੀਮੀਅਮ ਅਤੇ ਕਵਰ ਲਾਭਾਂ ਦਾ ਭੁਗਤਾਨ ਕਰਨ ਵਿੱਚ

- ਵੱਖ-ਵੱਖ ਜੀਵਨ ਬੀਮਾ ਕੰਪਨੀਆਂ ਦੇ ਵੱਖ-ਵੱਖ ਨਿਯਮਾਂ ਅਤੇ ਸ਼ਰਤਾਂ ਦੀ ਤੁਲਨਾ ਕਰੋ ਅਤੇ ਧਿਆਨ ਨਾਲ ਪੜ੍ਹੋ

- ਤੁਸੀਂ ਦੋ ਵੱਖ-ਵੱਖ ਕੰਪਨੀਆਂ ਤੋਂ ਦੋ ਵੱਖ-ਵੱਖ ਮਿਆਦ ਦੀਆਂ ਜੀਵਨ ਨੀਤੀਆਂ ਦੀ ਚੋਣ ਕਰ ਸਕਦੇ ਹੋ। ਇਹ ਤੁਹਾਨੂੰ ਇੱਕ ਕੰਪਨੀ ਤੋਂ ਅਸਵੀਕਾਰ ਹੋਣ ਦੇ ਮਾਮਲੇ ਵਿੱਚ ਬਚਾਏਗਾ।

- ਸਵਾਰੀਆਂ/ਐਡ-ਆਨ ਕਵਰਾਂ ਦੀ ਭਾਲ ਕਰੋ

ਟਰਮ ਲਾਈਫ ਇੰਸ਼ੋਰੈਂਸ ਪਾਲਿਸੀ ਦੇ ਲਾਭ ਅਤੇ ਹੋਰ ਮਹੱਤਵਪੂਰਨ ਪਹਿਲੂ

- ਇੱਕ ਮਿਆਦ ਦੀ ਬੀਮਾ ਪਾਲਿਸੀ ਲਈ ਪ੍ਰੀਮੀਅਮ ਦਾ ਭੁਗਤਾਨ ਕਰਨ ਵਿੱਚ ਇੱਕ ਲਚਕਤਾ ਹੈ। ਪ੍ਰੀਮੀਅਮ ਸੀਮਤ ਤਨਖਾਹ, ਸਿੰਗਲ ਤਨਖਾਹ ਜਾਂ ਨਿਯਮਤ ਤਨਖਾਹ ਹੋ ਸਕਦੇ ਹਨ।

- ਮਿਆਦ ਬੀਮਾ ਕੋਟਸ ਆਮ ਤੌਰ 'ਤੇ ਹੋਰ ਬੀਮਾ ਯੋਜਨਾਵਾਂ ਦੇ ਮੁਕਾਬਲੇ ਘੱਟ ਹੁੰਦੇ ਹਨ। ਉਹ ਘੱਟ ਪ੍ਰੀਮੀਅਮਾਂ ਲਈ ਵੀ ਵੱਡੀ ਰਕਮ ਦੀ ਬੀਮੇ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰਦੇ ਹਨ।

- ਚੌੜਾ ਹੈਰੇਂਜ ਚੁਣਨ ਲਈ ਬੀਮਾ ਯੋਜਨਾਵਾਂ ਦਾ। ਪਾਲਿਸੀਧਾਰਕ ਸਿੰਗਲ ਜਾਂ ਸੰਯੁਕਤ ਮਿਆਦ ਦੀਆਂ ਯੋਜਨਾਵਾਂ ਵਿੱਚੋਂ ਇੱਕ ਦੀ ਚੋਣ ਕਰ ਸਕਦੇ ਹਨ।

- ਬੀਮਾਯੁਕਤ ਵਿਅਕਤੀ ਦੀ ਅਚਾਨਕ ਮੌਤ ਹੋਣ 'ਤੇ, ਲਾਭਪਾਤਰੀ ਨੂੰ ਮਿਆਦ ਬੀਮਾ ਪਾਲਿਸੀ ਤੋਂ ਮੌਤ ਲਾਭ ਪ੍ਰਾਪਤ ਹੁੰਦਾ ਹੈ। ਲਾਭਪਾਤਰੀ ਨੂੰ ਪਾਲਿਸੀ ਇਕਰਾਰਨਾਮੇ ਵਿੱਚ ਦਰਸਾਏ ਅਨੁਸਾਰ ਬੀਮੇ ਦੀ ਰਕਮ ਪ੍ਰਾਪਤ ਹੁੰਦੀ ਹੈ।

- ਪਾਲਿਸੀ ਦੇ ਪ੍ਰੀਮੀਅਮ ਦਾ ਭੁਗਤਾਨ ਕਰਨ ਅਤੇ ਬੀਮੇ ਵਾਲੇ ਦੇ ਮੌਤ ਲਾਭ ਦਾ ਦਾਅਵਾ ਕਰਨ ਦੋਵਾਂ ਵਿੱਚ ਟੈਕਸ ਲਾਭ ਹੁੰਦਾ ਹੈ।

ਟਰਮ ਇੰਸ਼ੋਰੈਂਸ ਲਈ ਲੋੜੀਂਦੇ ਦਸਤਾਵੇਜ਼

- ਪੈਨ ਕਾਰਡ

- ਉਮਰ ਦਾ ਸਬੂਤ (ਪਾਸਪੋਰਟ/ਜਨਮ ਸਰਟੀਫਿਕੇਟ/ਪੈਨ ਕਾਰਡ/ਆਦਿ)

- ਪਤੇ ਦਾ ਸਬੂਤ (ਪਾਸਪੋਰਟ/ਰਾਸ਼ਨ ਕਾਰਡ/ਵੋਟਰ ਆਈਡੀ/ਆਦਿ)

- ਪਛਾਣ ਦਾ ਸਬੂਤ (ਪਾਸਪੋਰਟ/ਵੋਟਰ ਆਈਡੀ/ਆਧਾਰ ਕਾਰਡ/ ਆਦਿ)

- ਦਾ ਸਬੂਤਆਮਦਨ (ਇਨਕਮ ਟੈਕਸ ਰਿਟਰਨ/ਰੁਜ਼ਗਾਰਦਾਤਾ ਦਾ ਸਰਟੀਫਿਕੇਟ/ਆਮਦਨ ਟੈਕਸ ਮੁਲਾਂਕਣ ਆਦੇਸ਼)

- ਤਾਜ਼ਾ ਪਾਸਪੋਰਟ ਆਕਾਰ ਦੀਆਂ ਤਸਵੀਰਾਂ

ਟਰਮ ਇੰਸ਼ੋਰੈਂਸ ਪਾਲਿਸੀ ਕਲੇਮ ਲਈ ਅਪਵਾਦ

ਟਰਮ ਇੰਸ਼ੋਰੈਂਸ ਕਲੇਮ ਵਿੱਚ ਕੁਝ ਅਪਵਾਦ ਹਨ ਜਿਸ ਵਿੱਚ ਤੁਹਾਡਾ ਦਾਅਵਾ ਰੱਦ ਕਰ ਦਿੱਤਾ ਜਾਵੇਗਾ:

ਆਤਮ ਹੱਤਿਆ

ਜੇਕਰ ਬੀਮਿਤ ਵਿਅਕਤੀ ਖੁਦਕੁਸ਼ੀ ਕਰਦਾ ਹੈ, ਤਾਂ ਮੌਤ ਲਾਭ ਲਈ ਦਾਅਵਾ ਸਵੀਕਾਰ ਨਹੀਂ ਕੀਤਾ ਜਾਵੇਗਾ। ਅਤੇ ਖੁਦਕੁਸ਼ੀ ਨੂੰ ਹਰ ਕਿਸਮ ਦੀਆਂ ਮਿਆਦੀ ਬੀਮਾ ਪਾਲਿਸੀਆਂ ਤੋਂ ਛੋਟ ਦਿੱਤੀ ਜਾਂਦੀ ਹੈ।

ਜੰਗ, ਅੱਤਵਾਦ ਕਾਰਨ ਮੌਤ

ਜੰਗ, ਅੱਤਵਾਦ ਜਾਂ ਕੁਦਰਤੀ ਆਫ਼ਤਾਂ ਦੇ ਅਧੀਨ ਬੀਮਤ ਦੀ ਮੌਤ ਮੌਤ ਲਾਭ ਦੇ ਦਾਅਵੇ ਲਈ ਯੋਗ ਨਹੀਂ ਹੋਵੇਗੀ।

ਸਵੈ-ਲਾਗੂ ਕੀਤੇ ਜੋਖਮ ਕਾਰਨ ਮੌਤ

ਜੇਕਰ ਬੀਮਿਤ ਵਿਅਕਤੀ ਦੀ ਮੌਤ ਉਹਨਾਂ ਦੀਆਂ ਆਪਣੀਆਂ ਕਾਰਵਾਈਆਂ (ਜਿਵੇਂ ਕਿ ਅਤਿਅੰਤ ਖੇਡਾਂ) ਦੇ ਨਤੀਜਿਆਂ ਕਾਰਨ ਹੋ ਜਾਂਦੀ ਹੈ, ਤਾਂ ਦਾਅਵੇ 'ਤੇ ਕਾਰਵਾਈ ਨਹੀਂ ਕੀਤੀ ਜਾਵੇਗੀ ਕਿਉਂਕਿ ਬੀਮਿਤ ਵਿਅਕਤੀ ਨੇ ਸਵੈ-ਲਾਗੂ ਕੀਤਾ ਜੋਖਮ ਲਿਆ ਸੀ।

ਨਸ਼ਾ/ਨਸ਼ੀਲੇ ਪਦਾਰਥਾਂ ਕਾਰਨ ਮੌਤ

ਜੇਕਰ ਬੀਮਾਯੁਕਤ ਵਿਅਕਤੀ ਦੀ ਮੌਤ ਨਸ਼ੀਲੇ ਪਦਾਰਥਾਂ ਜਾਂ ਕਿਸੇ ਹੋਰ ਨਸ਼ਿਆਂ ਦੇ ਪ੍ਰਭਾਵ ਹੇਠ ਹੋਣ ਕਾਰਨ ਹੁੰਦੀ ਹੈ, ਤਾਂ ਮਿਆਦ ਪਾਲਿਸੀ ਲਈ ਦਾਅਵੇ 'ਤੇ ਕਾਰਵਾਈ ਨਹੀਂ ਕੀਤੀ ਜਾਵੇਗੀ।

Talk to our investment specialist

ਇੱਕ ਟਰਮ ਇੰਸ਼ੋਰੈਂਸ ਪਾਲਿਸੀ ਦੀ ਕਲੇਮ ਪ੍ਰਕਿਰਿਆ

ਬੀਮੇ ਵਾਲੇ ਦੀ ਮੌਤ ਦੀ ਸਥਿਤੀ ਵਿੱਚ, ਪਰਿਵਾਰ ਨੂੰ ਮੌਤ ਲਾਭ ਜਾਂ ਬੀਮੇ ਦੀ ਰਕਮ ਪ੍ਰਾਪਤ ਕਰਨ ਲਈ ਇੱਕ ਦਾਅਵਾ ਦਾਇਰ ਕਰਨ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਦਾਅਵੇ ਦੀ ਪ੍ਰਕਿਰਿਆ ਲਈ ਹੇਠਾਂ ਦਿੱਤੇ ਕਦਮਾਂ ਦੀ ਪਾਲਣਾ ਕਰਨੀ ਚਾਹੀਦੀ ਹੈ:

- ਬੀਮਤ ਦੀ ਮੌਤ ਤੋਂ ਬਾਅਦ, ਬੀਮਾ ਕੰਪਨੀ ਨੂੰ ਘਟਨਾ ਬਾਰੇ ਸੂਚਿਤ ਕੀਤਾ ਜਾਣਾ ਚਾਹੀਦਾ ਹੈ। ਬੀਮਾ ਇਕਰਾਰਨਾਮੇ ਵਿੱਚ ਦਰਸਾਏ ਗਏ ਦਸਤਾਵੇਜ਼ਾਂ ਨੂੰ ਤਸਦੀਕ ਅਤੇ ਜਮ੍ਹਾਂ ਕਰਾਉਣ ਲਈ ਤਿਆਰ ਰੱਖਣਾ ਚਾਹੀਦਾ ਹੈ।

- ਕੰਪਨੀ ਨੂੰ ਸੂਚਿਤ ਕਰਨ ਤੋਂ ਬਾਅਦ, ਦਾਅਵੇਦਾਰ ਨੂੰ ਜ਼ਰੂਰੀ ਦਸਤਾਵੇਜ਼ ਜਿਵੇਂ ਕਿ ਅਸਲ ਬੀਮਾ ਇਕਰਾਰਨਾਮਾ, ਦਾਅਵੇ ਦਾ ਸਬੂਤ, ਮੌਤ ਦਾ ਸਰਟੀਫਿਕੇਟ, ਆਦਿ ਜਮ੍ਹਾਂ ਕਰਾਉਣਾ ਚਾਹੀਦਾ ਹੈ।

- ਫਿਰ ਦਸਤਾਵੇਜ਼ਾਂ ਦੀ ਤਸਦੀਕ ਕੀਤੀ ਜਾਂਦੀ ਹੈ ਅਤੇ ਫਿਰ ਬੀਮਾ ਕੰਪਨੀ ਇਸ ਬਾਰੇ ਫੈਸਲਾ ਲਵੇਗੀ ਕਿ ਦਾਅਵਾ ਜਾਇਜ਼ ਹੈ ਜਾਂ ਨਹੀਂ ਅਤੇ ਇਕਰਾਰਨਾਮੇ ਦੇ ਅਨੁਸਾਰ ਸਨਮਾਨਿਤ ਕੀਤਾ ਜਾਣਾ ਚਾਹੀਦਾ ਹੈ।

ਇਹ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਸਾਰੇ ਯਤਨ ਕੀਤੇ ਗਏ ਹਨ ਕਿ ਇੱਥੇ ਦਿੱਤੀ ਗਈ ਜਾਣਕਾਰੀ ਸਹੀ ਹੈ। ਹਾਲਾਂਕਿ, ਡੇਟਾ ਦੀ ਸ਼ੁੱਧਤਾ ਬਾਰੇ ਕੋਈ ਗਾਰੰਟੀ ਨਹੀਂ ਦਿੱਤੀ ਗਈ ਹੈ। ਕਿਰਪਾ ਕਰਕੇ ਕੋਈ ਵੀ ਨਿਵੇਸ਼ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਸਕੀਮ ਜਾਣਕਾਰੀ ਦਸਤਾਵੇਜ਼ ਨਾਲ ਤਸਦੀਕ ਕਰੋ।

You Might Also Like

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2026 Shepard Technologies Private Limited. All Rights Reserved