5 ക്രെഡിറ്റ് കാർഡും ഡെബിറ്റ് കാർഡും തമ്മിലുള്ള പ്രധാന വ്യത്യാസം

16 അക്ക കാർഡ് നമ്പർ, കാലഹരണപ്പെടൽ തീയതികൾ, പിൻ കോഡുകൾ- ഒരു ക്രെഡിറ്റ് കാർഡ് കൂടാതെഡെബിറ്റ് കാർഡ് സാധാരണയായി ഒരുപോലെ കാണപ്പെടുന്നു. എന്നാൽ രണ്ടും തമ്മിൽ വലിയ വ്യത്യാസമുണ്ടെന്ന് നിങ്ങൾക്കറിയാമോ? അവ രണ്ടിനും വ്യത്യസ്ത സവിശേഷതകളും ആനുകൂല്യങ്ങളും വാഗ്ദാനം ചെയ്യുന്നു. ഏറ്റവും പ്രധാനമായി, അവർക്ക് അവരുടേതായ ഗുണങ്ങളും ദോഷങ്ങളുമുണ്ട്, അത് നിങ്ങൾ അറിഞ്ഞിരിക്കണം. ഈ ലേഖനത്തിൽ, നിങ്ങൾ തമ്മിലുള്ള വ്യത്യാസത്തെക്കുറിച്ച് നിങ്ങൾ വായിക്കുംക്രെഡിറ്റ് കാർഡുകൾ മികച്ച തീരുമാനമെടുക്കാൻ നിങ്ങളെ സഹായിക്കുന്ന ഡെബിറ്റ് കാർഡുകളും.

ക്രെഡിറ്റ് കാർഡ്

ഒരു ക്രെഡിറ്റ് കാർഡ് നൽകുന്നത് സാമ്പത്തിക കമ്പനികളാണ്, സാധാരണയായി എബാങ്ക്, കൂടാതെ സാധനങ്ങളും സേവനങ്ങളും വാങ്ങുന്നതിനും ഒരു നിശ്ചിത പരിധി വരെ പണം പിൻവലിക്കുന്നതിനും പണം കടം വാങ്ങാൻ നിങ്ങളെ അനുവദിക്കുന്നു.

ക്രെഡിറ്റ് കാർഡുകളുടെ പ്രയോജനങ്ങൾ

ക്രെഡിറ്റ് കാർഡുകളുടെ ചില ഗുണങ്ങൾ ഇതാ:

വാങ്ങലുകളുടെ എളുപ്പം

ഒരു ക്രെഡിറ്റ് കാർഡ് സ്വന്തമാക്കുന്നതിലൂടെ നിങ്ങൾക്ക് ലിക്വിഡ് ക്യാഷ് കൊണ്ടുപോകുന്നതിൽ നിന്ന് മോചനം ലഭിക്കും. നിങ്ങളുടെ ബാങ്ക് അക്കൗണ്ടിൽ നിന്ന് ഉടനടി പണമടയ്ക്കാൻ ബുദ്ധിമുട്ടുന്ന അടിയന്തര ഘട്ടത്തിൽ നിങ്ങൾക്ക് എവിടെയും ഏത് സമയത്തും ഇത് ഉപയോഗിക്കാം. പ്രതിമാസ ബില്ലുകൾ, വീട്ടുപകരണങ്ങൾ മുതലായവ പോലുള്ള വലിയ വാങ്ങലുകളുടെ വില നിങ്ങൾക്ക് എളുപ്പത്തിൽ വ്യാപിപ്പിക്കാം.

ഒരു നല്ല ക്രെഡിറ്റ് ചരിത്രം നിർമ്മിക്കുക

ഇടപാടുകൾക്കായി ക്രെഡിറ്റ് കാർഡുകൾ ഉപയോഗിക്കുന്നത് നിങ്ങളുടെ ഉത്തേജനം വർദ്ധിപ്പിക്കുന്നതിനുള്ള ഒരു അത്ഭുതകരമായ മാർഗമാണ്ക്രെഡിറ്റ് സ്കോർ. നിങ്ങളുടെ ക്രെഡിറ്റ് സ്കോർ യാത്ര ആരംഭിക്കുന്നതിനുള്ള ഏറ്റവും എളുപ്പമുള്ള ഓപ്ഷനുകളിലൊന്നാണിത്. പക്ഷേ, നിങ്ങളുടെ കുടിശ്ശിക കൃത്യസമയത്ത് എത്ര നന്നായി അടയ്ക്കുന്നു എന്നതിനെ ആശ്രയിച്ചിരിക്കും നിങ്ങളുടെ സ്കോർ. പേയ്മെന്റുകളുടെ കാലതാമസവും നിങ്ങളേക്കാൾ കൂടുതലുംക്രെഡിറ്റ് പരിധി നിങ്ങളുടെ സ്കോർ കുറയ്ക്കാൻ കഴിയും.

വാങ്ങലുകൾക്ക് റിവാർഡുകൾ വാഗ്ദാനം ചെയ്യുക

നിങ്ങൾ ഇതിനകം നടത്തുന്ന വാങ്ങലുകൾക്ക് ഇത് റിവാർഡുകളുടെ രൂപത്തിൽ അധിക ആനുകൂല്യങ്ങൾ നൽകുന്നു. എന്ന രൂപത്തിലാണ് പ്രതിഫലംപണം തിരികെ, എയർ മൈലുകൾ, ഇന്ധന പോയിന്റുകൾ, സമ്മാനങ്ങൾ മുതലായവ.

ഉപയോഗിക്കാൻ സൗകര്യപ്രദമാണ്

എല്ലായിടത്തും കൊണ്ടുപോകാനുള്ള ഏറ്റവും കാര്യക്ഷമമായ ഓപ്ഷനല്ല പണം. മറുവശത്ത്, ക്രെഡിറ്റ് കാർഡുകൾ ഉപയോഗിക്കാൻ ലളിതവും തടസ്സരഹിതവുമാണ്. നിങ്ങൾക്ക് കാർഡ് സ്വൈപ്പ് ചെയ്യാനും ലോകത്തിന്റെ ഏത് ഭാഗത്തുനിന്നും പണം പിൻവലിക്കാനും കഴിയും.

തിരഞ്ഞെടുക്കാനുള്ള വൈവിധ്യമാർന്ന ഓപ്ഷനുകൾ

ഇന്ന് തിരഞ്ഞെടുക്കാൻ ധാരാളം ക്രെഡിറ്റ് കാർഡ് ഓപ്ഷനുകൾ ഉണ്ട്. ഏറ്റവും സാധാരണമായവ -സുരക്ഷിതമായ ക്രെഡിറ്റ് കാർഡുകൾ, സുരക്ഷിതമല്ലാത്ത ക്രെഡിറ്റ് കാർഡുകൾ, ട്രാവൽ റിവാർഡ് ക്രെഡിറ്റ് കാർഡുകൾ, വിദ്യാർത്ഥികളുടെ ക്രെഡിറ്റ് കാർഡുകൾ, എയർലൈൻ & ഹോട്ടൽ ക്രെഡിറ്റ് കാർഡുകൾ മുതലായവ. നിങ്ങളുടെ സ്വന്തം മുൻഗണനകളും ആവശ്യങ്ങളും അടിസ്ഥാനമാക്കി നിങ്ങൾക്കത് തിരഞ്ഞെടുക്കാം.

Get Best Cards Online

ക്രെഡിറ്റ് കാർഡുകളുടെ ദോഷങ്ങൾ

ക്രെഡിറ്റ് കാർഡുകളുടെ ചില ദോഷങ്ങൾ ഇതാ:

കടബാധ്യത

ഒരു ക്രെഡിറ്റ് കാർഡ് വാങ്ങുന്നത് നിങ്ങളെ കടത്തിന്റെ വലിയ അപകടസാധ്യതയിലേക്ക് നയിച്ചേക്കാം. നിങ്ങളുടെ കുടിശ്ശിക കൃത്യസമയത്ത് അടച്ചില്ലെങ്കിൽ ഈ കടം നിങ്ങൾക്ക് ഒരു പ്രശ്നമായേക്കാം. കടക്കാർ 15%-20%-ൽ കൂടുതൽ പലിശ നിരക്ക് ഈടാക്കും, നിങ്ങൾ ബാക്കി തുക അടച്ചില്ലെങ്കിൽ ഇത് വേഗത്തിൽ വർദ്ധിക്കും.

ക്രെഡിറ്റ് പരിധി

ഓരോ ക്രെഡിറ്റ് കാർഡിനും ഒരു ക്രെഡിറ്റ് ലിമിറ്റ് ഉണ്ട്, അതിന് മുകളിൽ ഏത് ഇടപാടുകളും ബാങ്ക് നിയന്ത്രിക്കുന്നു. നിങ്ങൾ ഇടയ്ക്കിടെ കനത്ത വാങ്ങലുകൾ നടത്തുകയാണെങ്കിൽ ഇത് വളരെ പ്രശ്നമുണ്ടാക്കും.

ഡെബിറ്റ് കാർഡുകൾ

ക്രെഡിറ്റ് കാർഡുകൾ പോലെ ഡെബിറ്റ് കാർഡുകളും സാമ്പത്തിക കമ്പനികൾ നൽകുന്നു. എന്നാൽ അവരുടെ പ്രവർത്തന രീതി തികച്ചും വ്യത്യസ്തമാണ്. നിങ്ങൾ ഒരു ഡെബിറ്റ് കാർഡ് ഉപയോഗിക്കുമ്പോൾ, നിങ്ങളുടെ കാർഡ് ബന്ധിപ്പിച്ചിട്ടുള്ള ബാങ്ക് അക്കൗണ്ടിൽ നിന്ന് നിങ്ങളുടെ പണം നേരിട്ട് ഡെബിറ്റ് ചെയ്യപ്പെടും.

ഡെബിറ്റ് കാർഡിന്റെ പ്രയോജനങ്ങൾ

അവയിൽ ചിലത് ഇതാഡെബിറ്റ് കാർഡുകളുടെ പ്രയോജനങ്ങൾ:

തിരഞ്ഞെടുക്കാൻ എളുപ്പമാണ്

ഒരു ഡെബിറ്റ് കാർഡ് ലഭിക്കാൻ വളരെ എളുപ്പമാണ്, കൂടാതെ നിരവധി പാരാമീറ്ററുകൾക്ക് നിങ്ങൾ യോഗ്യത നേടേണ്ടതില്ല. സാധാരണയായി, ബന്ധപ്പെട്ട ബാങ്കിൽ അക്കൗണ്ട് ഉണ്ടെങ്കിൽ ബാങ്ക് നിങ്ങൾക്ക് ഒന്ന് നൽകും.

എല്ലായിടത്തും പ്രവേശനം

ഡെബിറ്റ് കാർഡുകൾ ഇന്ത്യയിലും വിദേശത്തും വ്യാപകമായി സ്വീകരിക്കപ്പെടുന്നു. വിദേശത്തേക്ക് പോകുന്നതിന് മുമ്പ്, അതാത് ബാങ്കിൽ വിളിച്ച് നിങ്ങൾ അന്താരാഷ്ട്ര ഇടപാടുകൾക്ക് അംഗീകാരം നൽകേണ്ടതുണ്ട്.

ഡെബിറ്റ് കാർഡിന്റെ പോരായ്മകൾ

ഒരു ഡെബിറ്റ് കാർഡ് ഉപയോഗിക്കുന്നത് എളുപ്പമായിരിക്കും. എന്നാൽ ഡെബിറ്റ് കാർഡ് ഉപയോഗിക്കുന്നതിന് ന്യായമായ അളവിലുള്ള ദോഷങ്ങളുമുണ്ട്.

ഗ്രേസ് പിരീഡ് ഇല്ല

ഒരു ഡെബിറ്റ് കാർഡിൽ നിന്നുള്ള നിങ്ങളുടെ പണം ബാങ്ക് അക്കൗണ്ടിൽ നിന്ന് നേരിട്ട് ഡെബിറ്റ് ചെയ്യുന്നതിനാൽ, ഗ്രേസ് പിരീഡ് എന്ന ആശയം ഇല്ല.

ഇടപാട് ഫീസ്

ഡെബിറ്റ് കാർഡുകൾ ചെലവേറിയതായിരിക്കും, കാരണം ഓരോ തവണയും ബാങ്ക് ഒരു നിശ്ചിത തുക കുറയ്ക്കുംഎ.ടി.എം മറ്റേതെങ്കിലും ബാങ്ക് എടിഎമ്മിൽ നിന്നുള്ള ഇടപാട്.

പരിമിതമായ ഇടപാടുകൾ

ഡെബിറ്റ് കാർഡ് നിങ്ങളുടെ ബാങ്ക് അക്കൗണ്ടുമായി ബന്ധിപ്പിച്ചിരിക്കുന്നതിനാൽ, ബാലൻസ് മതിയാകുന്നത് വരെ നിങ്ങൾക്ക് വാങ്ങലുകൾ നടത്താനാകും.

സുരക്ഷാ അപകടങ്ങൾ ഉൾപ്പെടുന്നു

ഡെബിറ്റ് കാർഡുകൾ നഷ്ടപ്പെടുകയും മറ്റൊരാൾക്ക് അത് ലഭിക്കുകയും ചെയ്താൽ അത് ഒരു പേടിസ്വപ്നമായി മാറിയേക്കാം. നിങ്ങൾ ഉടൻ തന്നെ ബാങ്കിൽ റിപ്പോർട്ട് ചെയ്യേണ്ടതുണ്ട്, അല്ലെങ്കിൽ അത് എളുപ്പത്തിൽ ദുരുപയോഗം ചെയ്യപ്പെടുകയും നിങ്ങളുടെ പണം പൂർണ്ണമായും നഷ്ടപ്പെടുകയും ചെയ്യാം.

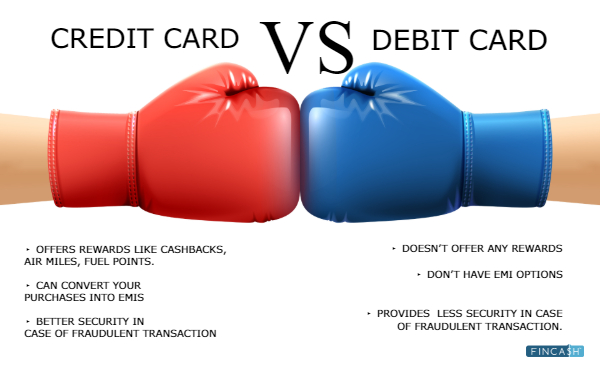

ക്രെഡിറ്റ് കാർഡുകളും ഡെബിറ്റ് കാർഡുകളും തമ്മിലുള്ള 5 വ്യത്യാസങ്ങൾ

ക്രെഡിറ്റ് കാർഡുകളും ഡെബിറ്റ് കാർഡുകളും തമ്മിലുള്ള 5 പ്രധാന വ്യത്യാസങ്ങൾ താഴെ കൊടുക്കുന്നു

1. റിവാർഡ് പോയിന്റുകൾ

ക്യാഷ്ബാക്കുകൾ, ഗിഫ്റ്റ് വൗച്ചറുകൾ, സൈൻ അപ്പ് ബോണസുകൾ, ഇ-വൗച്ചറുകൾ, എയർ മൈലുകൾ, ലോയൽറ്റി പോയിന്റുകൾ മുതലായവ പോലെ ധാരാളം റിവാർഡുകളും ആനുകൂല്യങ്ങളും ക്രെഡിറ്റ് കാർഡുകൾ നൽകുന്നു. മറുവശത്ത്, ഡെബിറ്റ് കാർഡുകൾ അത്തരം റിവാർഡുകൾ നൽകുന്നത് വളരെ വിരളമാണ്.

2. EMI ഓപ്ഷനുകൾ

ക്രെഡിറ്റ് കാർഡ് ഉപയോഗിച്ച് നിങ്ങൾ എന്തെങ്കിലും വാങ്ങുമ്പോൾ, അവ ഇഎംഐകളാക്കി (ഇക്വേറ്റഡ് മന്ത്ലി ഇൻസ്റ്റാൾമെന്റുകൾ) നിങ്ങൾക്ക് തുക തിരികെ നൽകാം. ഡെബിറ്റ് കാർഡുകളുടെ കാര്യത്തിൽ ഇത് സമാനമല്ല, കാരണം ഒറ്റയടിക്ക് മുഴുവൻ തുകയും അടയ്ക്കാൻ നിങ്ങൾ ബാധ്യസ്ഥനാണ്.

3. സുരക്ഷയും സംരക്ഷണവും

ക്രെഡിറ്റ്, ഡെബിറ്റ് കാർഡുകൾ സുരക്ഷിതമായ PIN-കളോടെയാണ് വരുന്നത്. ഇന്ന്, ക്രെഡിറ്റ് കാർഡിന്റെ ഭൂരിഭാഗവും ഒരു ബാധ്യതാ പരിരക്ഷണ സവിശേഷതയോടെയാണ് വരുന്നത്, അത് ഏതെങ്കിലും വഞ്ചനകളിൽ നിന്നും നിയമവിരുദ്ധ ഇടപാടുകളിൽ നിന്നും ഉപയോക്താവിനെ സംരക്ഷിക്കുന്നു. ഡെബിറ്റ് കാർഡ് ഉപയോക്താക്കൾക്ക് ഈ ഫീച്ചറുകൾ ലഭ്യമല്ല, അവർ തങ്ങളുടെ കാർഡ് ദുരുപയോഗത്തിൽ നിന്നോ ഭീഷണികളിൽ നിന്നോ സംരക്ഷിക്കണമെങ്കിൽ ഒരു സിപിപിക്ക് (കാർഡ് പ്രൊട്ടക്ഷൻ പ്ലാൻ) അപേക്ഷിക്കേണ്ടതുണ്ട്.

4. പലിശ നിരക്കുകൾ

ക്രെഡിറ്റ് കാർഡ് ഉപയോക്താക്കൾ അവരുടെ ബില്ലുകൾ കൃത്യസമയത്ത് അടച്ചില്ലെങ്കിൽ പലിശ നിരക്ക് നൽകേണ്ടതുണ്ട്, അതേസമയം ഡെബിറ്റ് കാർഡ് ഉപഭോക്താവിന്, ബാങ്ക് വായ്പയെടുക്കാത്തതിനാൽ പലിശ നിരക്ക് ഈടാക്കില്ല.

5. ഒരു ക്രെഡിറ്റ് സ്കോർ നിർമ്മിക്കുക

നിങ്ങളുടെ ക്രെഡിറ്റ് സ്കോർ നിർമ്മിക്കാൻ നിങ്ങളുടെ ക്രെഡിറ്റ് കാർഡ് സഹായിക്കുന്നു. എന്നാൽ, നിങ്ങളുടെ കുടിശ്ശിക കൃത്യസമയത്ത് അടയ്ക്കുന്നതിൽ കാലതാമസം വരുത്തുമ്പോഴെല്ലാം, നിങ്ങളുടെ സ്കോർ തടസ്സപ്പെടും. ഒരു ഡെബിറ്റ് കാർഡിന് നിങ്ങളുടെ ക്രെഡിറ്റ് സ്കോറുമായി യാതൊരു ബന്ധവുമില്ല, കാരണം നിങ്ങൾ വാങ്ങലുകൾ നടത്തുന്നതിന് ബാങ്കിന് പണമൊന്നും നൽകേണ്ടതില്ല.

ചുരുക്കത്തിൽ-

| സവിശേഷത | ക്രെഡിറ്റ് കാർഡ് | ഡെബിറ്റ് കാർഡ് |

|---|---|---|

| റിവാർഡ് പോയിന്റുകൾ | ക്യാഷ്ബാക്കുകൾ, എയർ മൈലുകൾ, ഇന്ധന പോയിന്റുകൾ തുടങ്ങിയവ പോലുള്ള റിവാർഡുകൾ വാഗ്ദാനം ചെയ്യുന്നു. | റിവാർഡുകളൊന്നും വാഗ്ദാനം ചെയ്യുന്നില്ല |

| EMI ഓപ്ഷനുകൾ | നിങ്ങളുടെ വാങ്ങലുകൾ EMI-കളാക്കി മാറ്റാം | EMI ഓപ്ഷനുകൾ ഉണ്ടാകരുത് |

| സുരക്ഷയും സംരക്ഷണവും | വഞ്ചനാപരമായ ഇടപാടിന്റെ കാര്യത്തിൽ മികച്ച സുരക്ഷ | വഞ്ചനാപരമായ ഇടപാടിന്റെ കാര്യത്തിൽ കുറഞ്ഞ സുരക്ഷ നൽകുന്നു |

| പലിശ നിരക്കുകൾ | കുടിശ്ശിക കൃത്യസമയത്ത് അടച്ചില്ലെങ്കിൽ പലിശ നിരക്ക് ഈടാക്കും | ഡെബിറ്റ് കാർഡ് ഉപയോക്താക്കൾക്ക് ബാധകമല്ല |

| ക്രെഡിറ്റ് സ്കോർ | നിങ്ങൾ കൃത്യസമയത്ത് കുടിശ്ശിക അടച്ചില്ലെങ്കിൽ, നിങ്ങളുടെ ക്രെഡിറ്റ് സ്കോറിനെ ബാധിക്കും | ക്രെഡിറ്റ് സ്കോറുകൾ ബാധിക്കില്ല |

ഉപസംഹാരം

ക്രെഡിറ്റ് കാർഡുകളും ഡെബിറ്റ് കാർഡുകളും ഇടപാടുകൾ നടത്തുന്നതിനുള്ള ഒരു പ്രധാന ഉപകരണമാണ്. പണത്തിനുള്ള മികച്ച ബദൽ കൂടിയാണിത്. എന്നാൽ അവ ഉപയോഗിക്കുമ്പോൾ ഉണ്ടാകുന്ന അപകടസാധ്യതകളും അനിശ്ചിതത്വങ്ങളും നിങ്ങൾ ഓർക്കേണ്ടതുണ്ട്. നിങ്ങൾക്ക് അറിയാവുന്നതിനാൽക്രെഡിറ്റ് കാർഡുകളും ഡെബിറ്റ് കാർഡുകളും തമ്മിലുള്ള വ്യത്യാസം, നിങ്ങൾക്ക് ഇപ്പോൾ ബുദ്ധിപൂർവ്വം തിരഞ്ഞെടുക്കാം.

ഇവിടെ നൽകിയിരിക്കുന്ന വിവരങ്ങൾ കൃത്യമാണെന്ന് ഉറപ്പാക്കാൻ എല്ലാ ശ്രമങ്ങളും നടത്തിയിട്ടുണ്ട്. എന്നിരുന്നാലും, ഡാറ്റയുടെ കൃത്യത സംബന്ധിച്ച് യാതൊരു ഉറപ്പും നൽകുന്നില്ല. എന്തെങ്കിലും നിക്ഷേപം നടത്തുന്നതിന് മുമ്പ് സ്കീം വിവര രേഖ ഉപയോഗിച്ച് പരിശോധിക്കുക.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2026 Shepard Technologies Private Limited. All Rights Reserved

Thank you for information