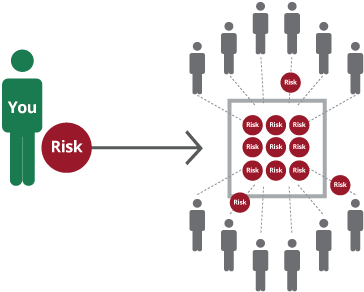

रिस्क पूलिंग म्हणजे काय?

विमा मध्ये तुमची जोखीम हस्तांतरित करण्याचा एक मार्ग आहेभांडवल बाजार कोणत्याही अनियोजित आर्थिक नुकसानापासून वाचण्यासाठी. मध्येविमा अटी, जोखीम एकत्र करणे म्हणजे सामान्य आर्थिक जोखीम मोठ्या संख्येने लोकांमध्ये समान रीतीने सामायिक करणे. तर, दभांडवली बाजार किंवा इथे,विमा कंपन्या, कॉल केलेल्या नियमित पेमेंटच्या बदल्यात तुमच्याकडून ती जोखीम घ्याप्रीमियम. कंपनीचा विश्वास आहे की जोखीम कव्हर करण्यासाठी प्रीमियम पुरेसे आहे. येथे एक मनोरंजक गोष्ट लक्षात घेण्यासारखी आहे की तुम्ही एकटेच विमा उतरवलेले नाही. असे बरेच लोक आहेत जे एकाच प्रकारचे विमा संरक्षण मिळवण्याचा प्रयत्न करतात. लोकांच्या या गटाला विमा पूल म्हणतात. गरज असलेल्या सर्व क्लायंटची शक्यताविम्याचा दावा जवळजवळ अशक्य आहे. अशा प्रकारे, जर आणि जेव्हा अशी कोणतीही घटना (दाव्याची) काही व्यक्तींसाठी उद्भवली तर, जोखीम एकत्र करणे विमा कंपनीला त्यांच्या दाव्याची पुर्तता करू देते.

जोखीम पूलिंगचा इतिहास

विमाउद्योग मुळात रिस्क पूलिंगच्या संकल्पनेवर चालते. विमा पॉलिसी आणि जोखीम एकत्र करण्याचे सर्वात जुने संदर्भ सुमारे 5000 वर्षांपूर्वी सापडतात. व्यापारी आणि व्यापाऱ्यांनी त्यांची संसाधने एकत्र केली आणि मालाचे नुकसान किंवा नुकसान होण्याचा सामान्य धोका सामायिक केला. त्यामुळे वसुलीसाठी तुलनेने कमी रक्कम देऊन मालाचे अचानक नुकसान किंवा नुकसान होण्यापासून व्यापाऱ्यांना संरक्षण मिळाले.

Talk to our investment specialist

रिस्क पूलिंगचे फायदे

विम्यामध्ये जोखीम एकत्र करण्याच्या फायद्यांमध्ये हे समाविष्ट आहे:

प्रसार धोका: अनेक पॉलिसीधारकांच्या जोखमीचे एकत्रीकरण करून, वैयक्तिक नुकसानीचा आर्थिक परिणाम संपूर्ण पूलमध्ये वितरीत केला जातो. यामुळे वैयक्तिक पॉलिसीधारकांवरील भार कमी होतो आणि अनपेक्षित घटनांच्या बाबतीत त्यांना आर्थिक संरक्षण मिळते.

स्थिरता आणि अंदाज: पूल जितका मोठा असेल तितके नुकसान अधिक अंदाजे होईल. विमा कंपन्या अपेक्षित दाव्यांच्या अंदाजासाठी ऐतिहासिक डेटा आणि एक्चुरियल मॉडेल्सवर अवलंबून राहू शकतात आणि त्यानुसार प्रीमियम सेट करू शकतात. ही स्थिरता विमा कंपन्यांना अधिक कार्यक्षमतेने कार्य करण्यास आणि वाजवी दरात कव्हरेज प्रदान करण्यास अनुमती देते.

परवडणारी: जोखीम एकत्र करणे वैयक्तिक पॉलिसीधारकांसाठी विमा अधिक परवडणारा बनवते. प्रत्येक पॉलिसीधारक भरत असलेला प्रीमियम सामान्यत: त्यांना होणाऱ्या संभाव्य नुकसानीपेक्षा लहान असतो, ज्यामुळे विमा मोठ्या लोकसंख्येसाठी प्रवेशयोग्य होतो.

जोखीम विविधता: रिस्क पूलिंग विमा कंपन्यांना त्यांच्या जोखीम पोर्टफोलिओमध्ये विविध पॉलिसीधारक, भौगोलिक क्षेत्रे आणि कव्हरेजच्या प्रकारांमध्ये विविधता आणण्यास सक्षम करते. हे वैविध्य विमा कंपन्यांना त्यांच्या एकूण जोखीम प्रदर्शनाचे व्यवस्थापन करण्यास आणि आर्थिक स्थिरता राखण्यास मदत करते.

हे लक्षात घेणे महत्त्वाचे आहे की जोखीम एकत्र करणे जोखीम पूर्णपणे काढून टाकत नाही. त्याऐवजी, ते जोखीम पसरवते आणि पॉलिसीधारकांच्या मोठ्या गटामध्ये अप्रत्याशित घटनांचे आर्थिक परिणाम सामायिक करण्यासाठी एक यंत्रणा प्रदान करते.

आधुनिक काळातील विमा

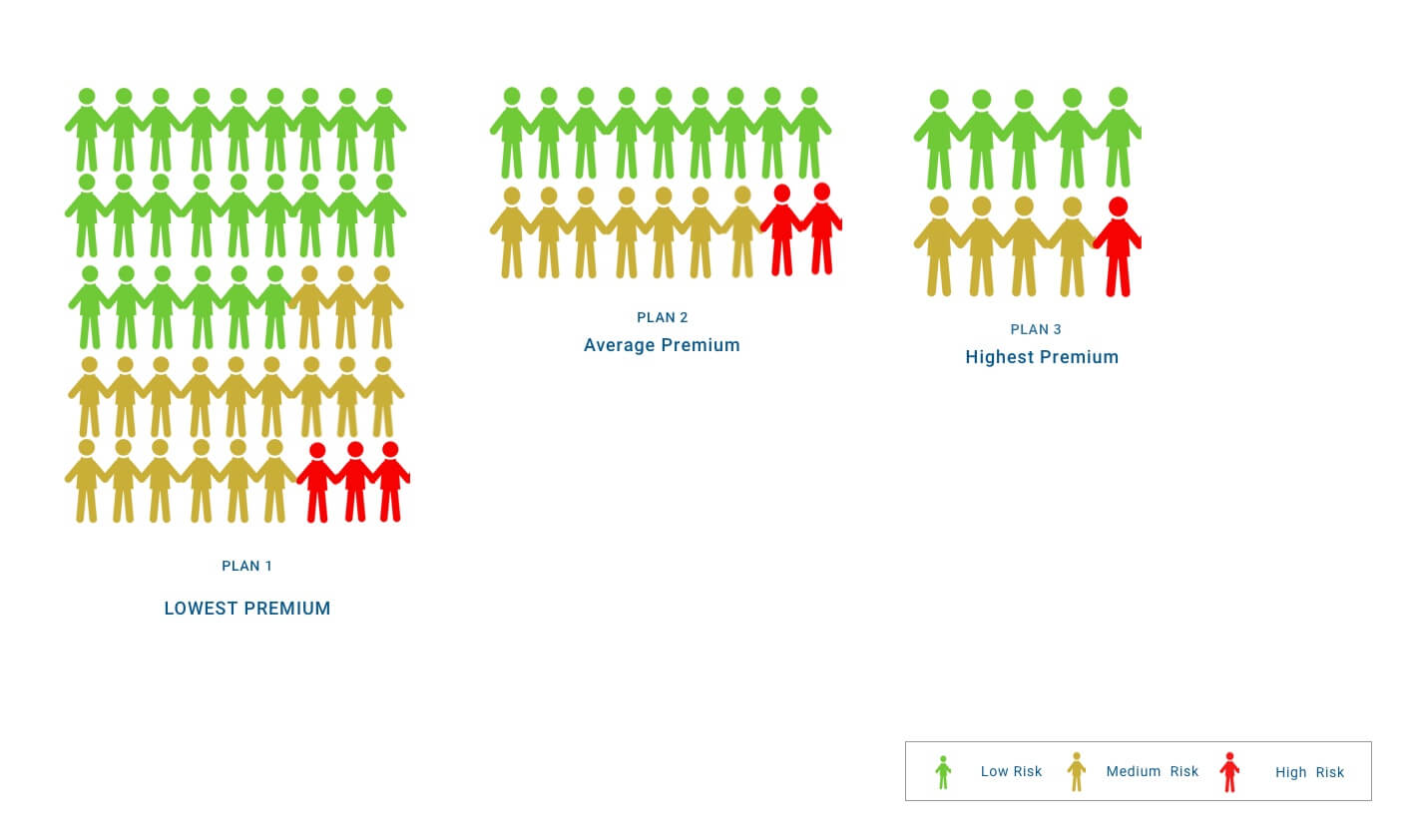

विमा उद्योग आता एक प्रमुख व्यवसाय बनला आहे जो विमा उद्योगाला आकार देण्यात महत्त्वाची भूमिका बजावतोअर्थव्यवस्था. अधिकाधिक लोक विमा पूलचा एक भाग म्हणून त्यांची जोखीम कंपन्यांकडे हस्तांतरित करू इच्छित आहेत. विविध प्रकारच्या विम्यामध्ये जीवन आणि जगण्याच्या विविध पैलूंचा समावेश होतो, परंतु जोखीम एकत्र करण्याचे मूलभूत तत्त्व समान राहते. एक्च्युअरी - वित्त क्षेत्रातील व्यावसायिक - विमा कंपन्यांसाठी काम करतात आणि जोखमीची संभाव्यता आणि तीव्रता मोजतात. त्यानुसार, ते विमा कंपनीद्वारे इतरांच्या जोखमीसह एखाद्याच्या जोखमीची किंमत मोजतात.

गणना करताना, एखाद्या विशिष्ट घटकाला उच्च-जोखीम असतानाही कव्हर करण्यासाठी काही मर्यादा घातल्या जातात. उदा., एखादी कंपनी दीर्घ आजारी व्यक्तीला प्रीमियम म्हणून जास्त रक्कम देण्यास तयार असली तरीही त्यांना संरक्षण देणार नाही. विमा कंपन्या त्यांच्या प्रोफाइल आणि लोकसंख्याशास्त्रीय गटाचा विचार करून एखाद्या व्यक्तीच्या जोखमीची गणना करण्यासाठी वास्तविक डेटा वापरतात. त्यामुळे व्यक्तीशी संबंधित जोखीम जसजशी वाढते तसतशी विम्याची किंमतही वाढते. अशा प्रकारे,जीवन विमा आरोग्य समस्या असलेल्या वृद्ध लोकांसाठी तरुण लोकांपेक्षा (आरोग्य समस्या नसलेल्या) अधिक महाग असतील.

विमायोग्य जोखीम वि अविमायोग्य जोखीम

प्रत्येक नकारात्मक आर्थिक घटनेचा विमा काढता येत नाही. प्रभावी जोखीम एकत्र करण्यासाठी, विचारात घेतलेली जोखीम अनपेक्षित आणि पसरलेली असावी. आणि या प्रकरणात, जर अशा नकारात्मक घटनेचा अंदाज आला असेल, तर ती घटना एक निश्चितता बनते, जोखीम नाही - आणि तुम्ही निश्चिततेसाठी विमा देऊ शकत नाही. तसेच, वरफ्लिप बाजूला, वारंवार धोका पत्करणे मूर्खपणाचे आहे. विमा कंपनी केवळ घडलेल्या घटनेचा खर्च आणि नफ्यासह विमा पूलला पाठवेल. त्यामुळे, विमा पूलमधील प्रत्येकजण दावा दाखल करत असतो आणि त्यामुळे मूलभूत जोखीम कव्हर करण्यासाठी कमी किंवा कोणतेही संसाधन नसताना पूल सोडतो आणि स्वतःसाठी पैसे भरण्यासाठी राखीव जागा रिकामी करतो.

पुनर्विमा

आता आम्हाला माहित आहे की विमा कंपनी जोखीम एकत्र करण्याच्या संकल्पनेवर कार्य करते आणि नंतर संबंधित कव्हरेजची आवश्यकता असलेल्या व्यक्तींना कव्हर करण्याचे उद्दिष्ट ठेवते. ची संकल्पना आहेपुनर्विमा जेव्हा अनेक विमा कंपन्या इतर कंपन्यांकडून विमा पॉलिसी खरेदी करून त्यांची जोखीम एकत्र करतात तेव्हा चित्रात येते. आपत्तीच्या वेळी प्राथमिक विमा कंपनीला होणारे एकूण नुकसान मर्यादित करण्यासाठी हे केले जाते. अशा रिस्क पूलिंगद्वारे, प्राथमिक विमा कंपनी अशा ग्राहकांचा विमा काढू शकते ज्यांचे कव्हरेज त्या एकाच कंपनीसाठी खूप मोठे असेल. अशाप्रकारे, जेव्हा पुनर्विमा होतो, तेव्हा विमाधारकाने दिलेली दाव्याची रक्कम सर्वसाधारणपणे पूलमध्ये सामील असलेल्या सर्व विमा कंपन्यांद्वारे सामायिक केली जाते. पुनर्विमा कंपन्याही त्यांची जोखीम उच्च कंपन्यांकडे हस्तांतरित करतात. या पुनर्विमा कंपन्यांना रेट्रो-विमा कंपन्या म्हणतात.

येथे प्रदान केलेली माहिती अचूक असल्याची खात्री करण्यासाठी सर्व प्रयत्न केले गेले आहेत. तथापि, डेटाच्या अचूकतेबद्दल कोणतीही हमी दिली जात नाही. कृपया कोणतीही गुंतवणूक करण्यापूर्वी योजना माहिती दस्तऐवजासह सत्यापित करा.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2026 Shepard Technologies Private Limited. All Rights Reserved

Very interested