શ્રેષ્ઠ આરોગ્ય વીમા યોજનાઓ

ની સોધ મા હોવુઆરોગ્ય વીમો યોજનાઓ? જોકે આરોગ્યવીમા લોકોમાં ખૂબ જ લોકપ્રિય છે, આપણામાંથી ઘણાને હજુ પણ ખબર નથી કે તે કેવી રીતે કાર્ય કરે છે અને વિવિધ સ્વાસ્થ્ય વીમા લાભો. આરોગ્યસંભાળ લાભો આપવા ઉપરાંત, તબીબી વીમો એક કાર્યક્ષમ છેકર બચત રોકાણ તેમજ. ખરીદતા પહેલા શ્રેષ્ઠ આરોગ્ય વીમા અવતરણો અને શ્રેષ્ઠ તબીબી વીમા યોજનાઓની સૂચિ જોવાની સલાહ આપવામાં આવે છે.

તેથી, આરોગ્ય વીમા યોજનાઓ તરફ આગળ વધતા પહેલા ચાલો સૌ પ્રથમ સમજીએ કે આરોગ્ય વીમો શું છે અને ખરીદતા પહેલા ધ્યાનમાં લેવાના પરિબળો શું છે.સસ્તો આરોગ્ય વીમો.

આરોગ્ય વીમો

આરોગ્ય વીમો એ એક પ્રકારનું વીમા કવરેજ છે જે તમને વિવિધ તબીબી અને સર્જિકલ ખર્ચ માટે વળતર આપે છે. તે દ્વારા આપવામાં આવેલ કવરેજ છેવીમા કંપનીઓ ભવિષ્યમાં આવી શકે તેવા અણધાર્યા તબીબી ખર્ચાઓથી તમારું રક્ષણ કરવા માટે. વધતા આરોગ્યસંભાળ ખર્ચ સાથે, આરોગ્ય વીમા યોજનાઓની જરૂરિયાત પણ વધી રહી છે. સ્વાસ્થ્ય વીમાના દાવાની બે રીતે પતાવટ કરી શકાય છે. તે કાં તો વીમાદાતાને વળતર આપવામાં આવે છે અથવા સંભાળ પ્રદાતાને સીધું ચૂકવવામાં આવે છે. ઉપરાંત, સ્વાસ્થ્ય વીમા પ્રિમીયમ પર મળતા લાભો કરમુક્ત છે.

આરોગ્ય વીમા યોજનાઓ ખરીદતા પહેલા ધ્યાનમાં લેવાના પરિબળો

લોકોની બદલાતી જીવનશૈલી સાથે, તબીબી વીમો આવશ્યક બની રહ્યો છે. દિન-પ્રતિદિન વધી રહેલા તબીબી ખર્ચ આરોગ્ય વીમા પૉલિસી મેળવવાની જરૂરિયાતને વધારે છે. તમારા સ્વાસ્થ્યને સુરક્ષિત રાખવા અને તબીબી ખર્ચાઓ માટે નાણાકીય મદદ મેળવવા માટે, તમારે સ્વાસ્થ્ય વીમા યોજના ખરીદવાની જરૂર છે. માં ઉપલબ્ધ વિવિધ પ્રકારની આરોગ્ય વીમા પોલિસીઓ છેબજાર જે વિવિધ આરોગ્ય અવતરણો, કવરેજ અને સુવિધાઓ પ્રદાન કરે છે. તેથી તમારે તબીબી વીમા યોજના ખરીદતા પહેલા ચોક્કસ પરિબળોને ધ્યાનમાં લેવું આવશ્યક છે.

તેમાંથી કેટલાક પરિબળો નીચે દર્શાવેલ છે.

આરોગ્ય વીમા પૉલિસીનો સહ-ચુકવણી

હેલ્થ ઈન્સ્યોરન્સ પોલિસી ખરીદતા પહેલા તેની ટર્મ અને ટર્મિનોલોજીને સમજવી જરૂરી છે. કો-પે એવી એક ટર્મ છે જે તમારે અગાઉથી જાણવી જોઈએ. કો-પે એ હોસ્પિટલના કુલ બિલની ચોક્કસ નિશ્ચિત ટકાવારી છે જે વ્યક્તિ જ્યારે સ્વાસ્થ્ય વીમાનો દાવો કરે છે ત્યારે ચૂકવવાની જરૂર છે જ્યારે બાકીની રકમઆરોગ્ય વીમા કંપની. ઉદાહરણ તરીકે, જો તમારી પોલિસીમાં 10% સહ-પગારની કલમ છે, તો તેનો અર્થ એ છે કે INR 10 ના દાવા માટે,000 તમારે INR 1000 ચૂકવવા પડશે જ્યારે વીમાદાતા INR 9000 ની બાકીની રકમ ચૂકવશે. જો કે, "કોઈ કો-પે" સાથે સ્વાસ્થ્ય નીતિઓ પસંદ કરવાનું સૂચન કરવામાં આવે છે.

તબીબી વીમાની અવધિ

સૌથી મહત્વપૂર્ણ પૈકીનું એકપરિબળ તબીબી વીમા યોજના ખરીદતા પહેલા વિચારવું એ તેના કવરેજની અવધિ છે. હકીકતમાં, વીતતા વર્ષો સાથે આપણું સ્વાસ્થ્ય બગડે છે તેથી વ્યક્તિએ ખાતરી કરવી જોઈએ કે તબીબી વીમા પૉલિસી આજીવન કવરેજ ધરાવે છે અને માત્ર થોડા વર્ષો માટે નથી. ખાતરી કરો કે તમે એવી યોજના પસંદ કરી છે જે આજીવન નવીકરણ કરી શકાય.

પૂર્વ-અસ્તિત્વમાં રહેલા રોગોનો ઠંડકનો સમયગાળો

સ્વાસ્થ્ય વીમા યોજના ખરીદતા પહેલા વ્યક્તિને કેટલીક બીમારીઓ થઈ શકે છે. તે રોગોને પૂર્વ અસ્તિત્વમાં રહેલા રોગો તરીકે ઓળખવામાં આવે છે. આ તમામ પૂર્વ-અસ્તિત્વમાં રહેલા રોગોને ખરીદીના પ્રથમ દિવસથી આરોગ્ય નીતિમાં આવરી લેવામાં આવતા નથી. તમારા પૂર્વ-અસ્તિત્વમાં રહેલા રોગોનો કવર અવધિ સમય-સમય પર બદલાય છે. તેથી, યોજના પસંદ કરતા પહેલા પૂર્વ-અસ્તિત્વમાં રહેલા રોગોને આવરી લેવા માટે લેવામાં આવેલા સમયની પુષ્ટિ કરવાની સલાહ આપવામાં આવે છે.

પોલીસી કલમમાં હોસ્પિટલ રૂમનું ભાડું

હોસ્પિટલોમાં રૂમ મેળવવાની કિંમત અલગ-અલગ રૂમ માટે અલગ-અલગ હોય છે. મોંઘા રૂમ ચોક્કસપણે સારવાર અને હોસ્પિટલમાં દાખલ થવાના ખર્ચમાં વધારો કરશે. તેથી, તમારી હેલ્થ પ્લાનમાં રૂમની ભાડાની મર્યાદા વધારે હોય તે વધુ સારું છે.

Talk to our investment specialist

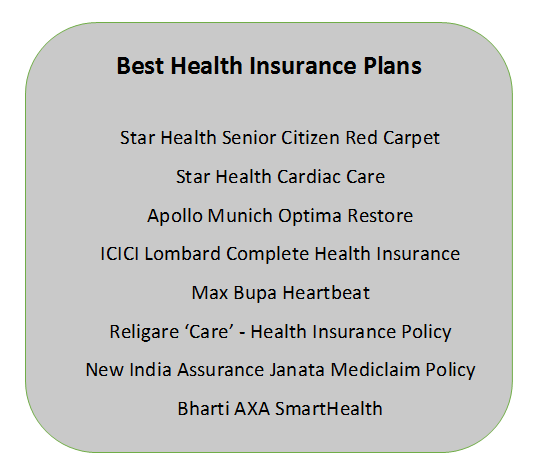

શ્રેષ્ઠ આરોગ્ય વીમા યોજનાઓ

હવે જ્યારે તમે જાણો છો કે આરોગ્ય વીમા યોજના કેવી રીતે પસંદ કરવી, તમારે ખરીદવા માટે શ્રેષ્ઠ આરોગ્ય વીમા યોજનાઓ શોધવાની જરૂર છે. અમે ભારતમાં સ્વાસ્થ્ય વીમા કંપનીઓ દ્વારા ઓફર કરવામાં આવતી કેટલીક શ્રેષ્ઠ સ્વાસ્થ્ય વીમા યોજનાઓની સૂચિબદ્ધ કરી છે. જો તો જરા!

FAQs

1. શું સ્વાસ્થ્ય વીમો તમને વીમા લાભોનો દાવો કરવામાં મદદ કરશે?

અ: હા, તે તમને કલમ 80D હેઠળ વીમા લાભોનો દાવો કરવામાં મદદ કરે છેઆવક વેરો 1961 નો કાયદો. ઉદાહરણ તરીકે, 2018 ના બજેટ પછી, વરિષ્ઠ નાગરિકો રૂ. સુધીના રોકડ લાભોનો દાવો કરી શકે છે. તેમના તબીબી વીમા પર ચૂકવવાપાત્ર પ્રીમિયમ પર 50,000.

2. શું સ્વાસ્થ્ય વીમો તમારા તબીબી ખર્ચને અસરકારક રીતે ઘટાડી શકે છે?

અ: હા, સ્વાસ્થ્ય વીમો તમારા તબીબી વીમાને અસરકારક રીતે ઘટાડી શકે છે. તબીબી કટોકટીના કિસ્સામાં, તમારે એમ્બ્યુલન્સ, હોસ્પિટલમાં દાખલ થવા, શસ્ત્રક્રિયા, દવાઓ અને અન્ય તમામ સંબંધિત ખર્ચાઓમાંથી દરેક વસ્તુ માટે ચૂકવણી કરવી પડશે. યોગ્ય તબીબી વીમા વિના, આ ખર્ચો ખૂબ વ્યાપક સાબિત થઈ શકે છે અને તમારી બચતને નોંધપાત્ર રીતે ઘટાડી શકે છે. પરંતુ તબીબી વીમા સાથે, તમે લાભનો દાવો કરી શકો છો, અને તમારી બચત અસ્પૃશ્ય રહેશે.

3. શું હું મારી સ્વાસ્થ્ય વીમા યોજનાને અપગ્રેડ કરી શકું?

અ: હા, તમે હંમેશા તમારી સ્વાસ્થ્ય વીમા યોજનાને અપગ્રેડ કરી શકો છો. ઉદાહરણ તરીકે, તમે પ્લાનને સિંગલ કવરેજમાંથી ફેમિલી હેલ્થકેર પ્લાનમાં અપગ્રેડ કરી શકો છો. પરંતુ તબીબી વીમા યોજનાઓને અપગ્રેડ કરવાની પ્રક્રિયાને સમજવા માટે તમારે વીમા કંપનીનો સંપર્ક કરવો પડશે.

4. શું વરિષ્ઠ નાગરિકો સ્વાસ્થ્ય વીમા માટે અરજી કરી શકે છે?

અ: હા, વરિષ્ઠ નાગરિકો સ્વાસ્થ્ય વીમા માટે અરજી કરી શકે છે. જો કે, વીમો મેળવવા અને વ્યાજબી મેળવવા માટે તેઓએ ફિટ પ્રમાણપત્રો સબમિટ કરવા પડશેપ્રીમિયમ કેટલાક કિસ્સાઓમાં દર.

5. શું વરિષ્ઠ નાગરિકો માટે ચૂકવવાપાત્ર પ્રિમીયમ બદલાશે?

અ: સામાન્ય રીતે, તબીબી વીમા માટે વરિષ્ઠ નાગરિકને ચૂકવવા પડતા વીમા પ્રિમીયમ સરેરાશ વ્યક્તિ કરતા વધારે હોય છે.

6. શું આરોગ્ય યોજનાઓ કંપનીએ અલગ અલગ હોય છે?

અ: હા, આરોગ્ય સંભાળ યોજનાઓ કંપનીએ અલગ અલગ હોય છે. વ્યક્તિગત વીમા કંપનીઓના કવરેજની જેમ ચૂકવવાપાત્ર પ્રિમીયમ અલગ-અલગ હોય છે.

7. શું ત્યાં ફ્લોટર હેલ્થ પ્લાન છે?

અ: ફ્લોટર હેલ્થ પ્લાન ઘણીવાર a તરીકે ઓળખાય છેકુટુંબ ફ્લોટર આરોગ્ય વીમા યોજના. આવી યોજના તમારા પરિવારના તમામ સભ્યોને એક જ હેઠળ આવરી લે છેમેડિક્લેમ પોલિસી. વધુમાં, તમારે અલગ-અલગ પ્રીમિયમ ચૂકવવાની જરૂર નથી કારણ કે એક વાર્ષિક પ્રીમિયમ તમારા પરિવારના તમામ સભ્યોની તબીબી જરૂરિયાતોને આવરી લે છે.

8. શું આરોગ્ય સંભાળ યોજનાઓ મુખ્ય સર્જરીઓને આવરી લે છે?

અ: મુજબઈન્સ્યોરન્સ રેગ્યુલેટરી એન્ડ ડેવલપમેન્ટ ઓથોરિટી ઓફ ઈન્ડિયા (IRDAI), અમુક શસ્ત્રક્રિયાઓ આરોગ્ય સંભાળ યોજનાઓ હેઠળ આવરી લેવામાં આવે છે. પરંતુ હેલ્થ કેર પ્લાન ખરીદતી વખતે, તમને જાણવા મળ્યું છે કે કયા પ્રકારની સર્જરીઓ આવરી લેવામાં આવશે. ઉદાહરણ તરીકે, જો પોલિસીધારકે આત્મહત્યા કરવાનો પ્રયાસ કર્યો હોવાને કારણે સર્જરીની આવશ્યકતા હોય, તો તે મેડિક્લેમ પોલિસી દ્વારા આવરી લેવામાં આવશે નહીં.

9. હેલ્થ કેર પ્લાન ડે કેર ખર્ચને આવરી લે છે?

અ: હા, મોટાભાગની મેડિક્લેમ પોલિસીઓ ડે કેર ખર્ચને આવરી લે છે. કહો કે જો કોઈ પોલિસી ધારક મોતિયા જેવા ઓપરેશન માટે એક દિવસ માટે હોસ્પિટલમાં દાખલ હોય, તો તે એક દિવસના હોસ્પિટલમાં દાખલ થવા માટે વીમા કવરેજનો દાવો કરી શકે છે.

10. શું આરોગ્ય સંભાળ યોજનાઓ પ્રસૂતિ ખર્ચને આવરી લે છે?

અ: હા, મોટાભાગની આરોગ્ય સંભાળ યોજનાઓ પ્રસૂતિ ખર્ચને આવરી લે છે. જો કે, વીમા પૉલિસી ખર્ચને આવરી લેશે તેટલી ટોચમર્યાદા છે. ટોચમર્યાદાની મર્યાદાથી આગળ, ખર્ચ પોલિસીધારકે ઉઠાવવો પડશે.

11. શું મારે મારા પરિવારના સભ્યો માટે અલગ આરોગ્ય સંભાળ યોજનાઓની જરૂર છે?

અ: તમારે સામાન્ય રીતે તમારા પરિવારના સભ્યો માટે અલગ હેલ્થકેર પ્લાન ખરીદવાની જરૂર નથી. તમે એક વ્યાપક કુટુંબ આરોગ્ય સંભાળ યોજના પસંદ કરી શકો છો જેમાં તમારા માતા-પિતાને પણ આવરી લેવામાં આવી શકે છે. જો કે, અહીં પ્રીમિયમ એકલ હેલ્થ કેર પ્લાનની સરખામણીમાં અલગ હશે. તેના માટે, તમારે વ્યક્તિગત મેડિક્લેમ પૉલિસી અને વ્યાપક કૌટુંબિક સ્વાસ્થ્ય સંભાળ યોજના માટે પ્રીમિયમમાં તફાવત સમજવા માટે તમારી વીમા કંપનીનો સંપર્ક કરવો પડશે.

12. નો ક્લેમ બોનસ શું છે?

અ: નો ક્લેમ બોનસ (NCB) એ એક લાભ છે જે વીમા કંપની દ્વારા પોલિસીધારકને આપવામાં આવે છે જો તે દર વર્ષે લાભનો દાવો ન કરે. વીમા કંપની પોલિસીમાં બોનસની રકમ ઉમેરે છે, જે NCB છે.

નિષ્કર્ષ

જેમ તમે જાણો છો, નિવારણ ઉપચાર કરતાં વધુ સારું છે. તેથી, કોઈપણ અણધારી તબીબી કટોકટી આવે તે પહેલાં, યોગ્ય આરોગ્ય વીમા યોજના વડે તમારા સ્વાસ્થ્યને સુરક્ષિત કરો. તમે સ્વાસ્થ્ય વીમો ખરીદો તે પહેલાં ઉપરોક્ત પરિબળો અને તબીબી યોજનાઓને ધ્યાનમાં લો. સમજદારીપૂર્વક રોકાણ કરો, શાંતિથી જીવો!

અહીં આપેલી માહિતી સચોટ છે તેની ખાતરી કરવા માટેના તમામ પ્રયાસો કરવામાં આવ્યા છે. જો કે, ડેટાની શુદ્ધતા અંગે કોઈ ગેરંટી આપવામાં આવતી નથી. કોઈપણ રોકાણ કરતા પહેલા કૃપા કરીને સ્કીમ માહિતી દસ્તાવેજ સાથે ચકાસો.

")

")

")

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2026 Shepard Technologies Private Limited. All Rights Reserved