ഉയർന്ന-കുറഞ്ഞ രീതി: അർത്ഥം

ഓരോ ബിസിനസ്സിലും ചെലവുകളുടെ മൂന്ന് വിഭാഗങ്ങളുണ്ട്:നിശ്ചിത ചെലവ്, വേരിയബിൾ കോസ്റ്റ്, മിക്സഡ് കോസ്റ്റ്. മൊത്തത്തിലുള്ള ചെലവുകളിൽ നിന്ന് സ്ഥിരവും വേരിയബിൾ ചെലവുകളും വേർതിരിക്കുന്ന ഒരു മാർഗമാണ് ഉയർന്ന-കുറഞ്ഞ രീതി. ഉയർന്നതും താഴ്ന്നതുമായ പ്രവർത്തന തലത്തിൽ ചെലവുകൾ ശേഖരിക്കുക, തുടർന്ന് ഈ ഡാറ്റയിൽ നിന്ന് സ്ഥിരവും വേരിയബിൾ കോസ്റ്റ് ഘടകങ്ങളും വിഭജിക്കുക എന്നതാണ് അടിസ്ഥാന ആശയം.

വിലനിർണ്ണയ ഗവേഷണത്തിലും ബഡ്ജറ്റിംഗിലും ഈ ആശയം അത്യന്താപേക്ഷിതമാണ്. ഇനിപ്പറയുന്നവ കണ്ടെത്തുന്നതിന് ഇത് ഉപയോഗിക്കാം:

- ഒരു ഉൽപ്പന്നത്തിന്റെ സ്ഥിരവും വേരിയബിൾ ചെലവുകളും

- ഉത്പന്ന നിര

- യന്ത്രം

- സ്റ്റോർ

- ഭൂമിശാസ്ത്രപരമായ വിൽപ്പന മേഖല

- സബ്സിഡിയറി

- കക്ഷി

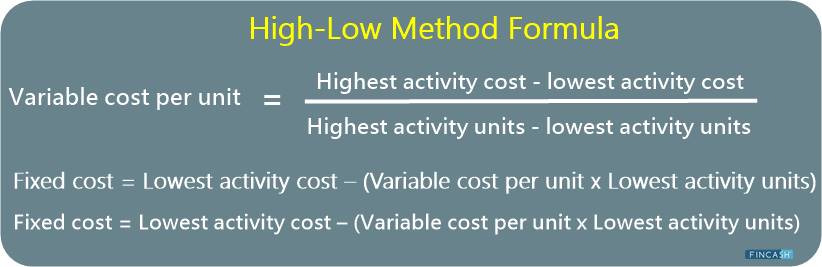

ഹൈ-ലോ മെത്തേഡ് ഫോർമുല

ഉയർന്ന-കുറഞ്ഞ രീതി ഉപയോഗിച്ച് ഒരു കോസ്റ്റ് മോഡൽ സൃഷ്ടിക്കുന്നതിനുള്ള ഫോർമുല ഇതാണ്:

ഓരോ യൂണിറ്റിനും വേരിയബിൾ ചെലവ് = ഉയർന്ന പ്രവർത്തന ചെലവ് - ഏറ്റവും കുറഞ്ഞ പ്രവർത്തന ചെലവ്/ ഉയർന്ന പ്രവർത്തന യൂണിറ്റുകൾ - ഏറ്റവും കുറഞ്ഞ പ്രവർത്തന യൂണിറ്റുകൾ

നിങ്ങൾ ഒരു യൂണിറ്റിന് വേരിയബിൾ ചെലവ് കണക്കാക്കിക്കഴിഞ്ഞാൽ, നിശ്ചിത ചെലവ് കണക്കാക്കുന്നു

നിശ്ചിത ചെലവ് = ഏറ്റവും ഉയർന്ന പ്രവർത്തന ചെലവ് - (ഒരു യൂണിറ്റിന് വേരിയബിൾ ചെലവ് x ഏറ്റവും ഉയർന്ന പ്രവർത്തന യൂണിറ്റുകൾ)

നിശ്ചിത ചെലവ് = ഏറ്റവും കുറഞ്ഞ പ്രവർത്തന ചെലവ് - (ഒരു യൂണിറ്റിന് വേരിയബിൾ ചെലവ് x ഏറ്റവും കുറഞ്ഞ പ്രവർത്തന യൂണിറ്റുകൾ)

ഉയർന്ന-കുറഞ്ഞ രീതി ഉപയോഗിക്കുന്നതിൽ നിന്ന് ഉയർന്നുവരുന്ന ചിലവ് മാതൃകയാണ് ഇനിപ്പറയുന്നത്:

ഫിക്സഡ് കോസ്റ്റ് + വേരിയബിൾ കോസ്റ്റ് x യൂണിറ്റ് ആക്റ്റിവിറ്റി = കോസ്റ്റ് മോഡൽ

ഹൈ-ലോ മെത്തേഡ് ഉദാഹരണം

ഒരു ഉദാഹരണത്തിലൂടെ ഈ ആശയം മനസ്സിലാക്കാം. എബിസി ഇന്റർനാഷണലിന്റെ വില 50 രൂപയാണെന്ന് കരുതുക.000 ജൂണിൽ 10,000 പച്ച വിജറ്റുകൾ നിർമ്മിക്കാൻ 35,000 രൂപയും ജൂലൈയിൽ 5,000 ഗ്രീൻ വിജറ്റുകൾ സൃഷ്ടിക്കാൻ.

രണ്ട് കാലയളവുകൾക്കിടയിൽ INR 15,000 ന്റെയും 5,000 യൂണിറ്റിന്റെയും വർദ്ധനവ് ഉണ്ടായതിനാൽ, ജൂലായിൽ ഒരു യൂണിറ്റിന്റെ വേരിയബിൾ ചെലവ് 5,000 യൂണിറ്റുകൾ കൊണ്ട് ഹരിച്ചാൽ INR 15,000 ആയിരിക്കണം, അല്ലെങ്കിൽ ഒരു യൂണിറ്റിന് INR 3 ആയിരിക്കണം. ജൂലൈയിൽ നടത്തിയ ചെലവുകളിൽ 15,000 രൂപ വേരിയബിളാണെന്നും ബാക്കിയുള്ള 20,000 രൂപ ചെലവ് നിശ്ചയിച്ചിട്ടുണ്ടെന്നും നിർണ്ണയിക്കാനാകും.

ഉയർന്ന-കുറഞ്ഞ രീതിയുടെ പ്രയോജനങ്ങൾ

ഉയർന്ന താഴ്ന്ന രീതിയുടെ പ്രയോജനങ്ങൾ ചുവടെ പട്ടികപ്പെടുത്തിയിരിക്കുന്നു:

- ഈ രീതി നടപ്പിലാക്കാനും മനസ്സിലാക്കാനും ലളിതമാണ്

- ഈ സമീപനത്തിന് ചെലവ് സ്വഭാവം സൃഷ്ടിക്കുന്നതിന് രണ്ട് ഡാറ്റ മൂല്യങ്ങൾ ആവശ്യമാണ്

- സങ്കീർണ്ണമായ ഉപകരണങ്ങളുടെയോ പ്രോഗ്രാമുകളുടെയോ ഉപയോഗം കണക്കുകൂട്ടലിന് ആവശ്യമില്ല

- ഭാവിയിലെ യൂണിറ്റ് ചെലവുകൾ നിർണ്ണയിക്കുന്നത് വിശകലന വിദഗ്ധർക്കും അക്കൗണ്ടന്റുമാർക്കും ഈ രീതി ലളിതമാക്കുന്നു

ഉയർന്ന-കുറഞ്ഞ രീതിയുടെ പരിമിതികൾ

ഒരു ചെലവ് എത്രത്തോളം സ്ഥിരമാണെന്നും എത്രമാത്രം ഏറ്റക്കുറച്ചിലുണ്ടെന്നും നിർണ്ണയിക്കാൻ വ്യാപകമായി ഉപയോഗിക്കുന്ന ഒരു രീതിയാണ് ഉയർന്ന താഴ്ന്ന രീതി. എന്നിരുന്നാലും, ഈ രീതി ഇനിപ്പറയുന്ന പരിമിതികളോടെയാണ് വരുന്നത്:

- ചെലവിലെ ഏറ്റക്കുറച്ചിലുകൾ പോലെയുള്ള ചെറിയ ഘടകങ്ങൾ, ഉയർന്ന-കുറഞ്ഞ സാങ്കേതികതയാൽ അവഗണിക്കപ്പെടുന്നു

- ഇത് സ്ഥിരമായ സ്ഥിരവും യൂണിറ്റ് വേരിയബിൾ ചെലവുകളും അനുമാനിക്കുന്നു, ഇത് യഥാർത്ഥ ജീവിതത്തിൽ സാധാരണയായി ഉണ്ടാകില്ല

- കൂടുതൽ കൃത്യമായ ഉത്തരങ്ങൾ നൽകാൻ കഴിയുന്ന മറ്റ് ചെലവുകൾ കണക്കാക്കുന്നതിനുള്ള ഉപകരണങ്ങളും ലഭ്യമാണ്

- ഏറ്റവും കുറഞ്ഞ സ്ക്വയർ റിഗ്രഷൻ സമീപനം എല്ലാ ഡാറ്റാ പോയിന്റുകളും കണക്കിലെടുത്ത് ചെലവ് കണക്കാക്കൽ ഒപ്റ്റിമൈസ് ചെയ്യുന്നു

- സംക്ഷിപ്ത സമയത്തിനുള്ളിൽ ഉയർന്ന-താഴ്ന്ന സമീപനത്തേക്കാൾ മികച്ച എസ്റ്റിമേറ്റുകൾ ലഭിക്കുന്നതിന് ഇത് ഉപയോഗിക്കാം

താഴത്തെ വരി

ഹൈ-ലോ ടെക്നിക് ലളിതവും മനസ്സിലാക്കാൻ ലളിതവും വേഗത്തിൽ നടപ്പിലാക്കാൻ കഴിയുന്നതുമാണ്. ഈ രീതിക്ക് സങ്കീർണ്ണമായ ഉപകരണങ്ങളുടെയോ പ്രോഗ്രാമിംഗിന്റെയോ ഉപയോഗം ആവശ്യമില്ല. എന്നിരുന്നാലും, ഈ ഉപകരണം എത്രത്തോളം ഉപയോഗപ്രദമാകുമെന്ന് നിയന്ത്രിക്കുന്ന നിരവധി പോരായ്മകളുണ്ട്. ഈ ഉപകരണം ഉപയോഗിക്കുമ്പോൾ ജാഗ്രത പാലിക്കേണ്ടത് അനിവാര്യമാണ്, കാരണം ചെലവ് നിരവധി ഘടകങ്ങളാൽ സ്വാധീനിക്കപ്പെടുന്നതിനാൽ രണ്ട് വേരിയബിളുകൾ ഉപയോഗിച്ച് കൃത്യമായി പ്രവചിക്കാൻ കഴിയാത്തതിനാൽ തെറ്റായ കണ്ടെത്തലുകൾ ഉണ്ടാകാനുള്ള സാധ്യത കൂടുതലാണ്.

കൂടാതെ, ഔട്ട്പുട്ടിന്റെ ഒരു നിശ്ചിത തലത്തിൽ, കൂടുതൽ സ്ഥിര നിക്ഷേപം ആവശ്യമാണ്, അത് ഈ മോഡലിൽ കണക്കാക്കില്ല. തൽഫലമായി, ഈ നടപടിക്രമം സ്വീകരിക്കുന്നത് പരമാവധി പരിഗണനയോടെ ചെയ്യണം.

ഇവിടെ നൽകിയിരിക്കുന്ന വിവരങ്ങൾ കൃത്യമാണെന്ന് ഉറപ്പാക്കാൻ എല്ലാ ശ്രമങ്ങളും നടത്തിയിട്ടുണ്ട്. എന്നിരുന്നാലും, ഡാറ്റയുടെ കൃത്യതയെക്കുറിച്ച് യാതൊരു ഉറപ്പും നൽകുന്നില്ല. എന്തെങ്കിലും നിക്ഷേപം നടത്തുന്നതിന് മുമ്പ് സ്കീം വിവര രേഖ ഉപയോഗിച്ച് പരിശോധിക്കുക.

?")

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2026 Shepard Technologies Private Limited. All Rights Reserved