ਬਚਤ ਖਾਤੇ ਤੋਂ ਹੋਰ ਕਿਵੇਂ ਪ੍ਰਾਪਤ ਕਰੀਏ?

ਏਬਚਤ ਖਾਤਾ ਦੀ ਇੱਕ ਕਿਸਮ ਹੈਬੈਂਕ ਖਾਤਾ ਜੋ ਪੈਸੇ ਜਮ੍ਹਾ ਕਰਨ ਲਈ ਵਰਤਿਆ ਜਾਂਦਾ ਹੈ। ਸਮੇਂ ਦੀ ਇੱਕ ਮਿਆਦ ਵਿੱਚ ਖਾਤੇ 'ਤੇ ਵਿਆਜ ਕਮਾਇਆ ਜਾਂਦਾ ਹੈ। ਇਹ ਇੱਕ ਖਾਤਾ ਹੈ ਜਿੱਥੇ ਕੋਈ ਬਚਤ ਲਈ ਪੈਸੇ ਜਮ੍ਹਾ ਕਰਦਾ ਹੈ ਅਤੇ ਇਸ ਤਰ੍ਹਾਂ, ਨਾਮ ਬਚਤ ਖਾਤਾ ਹੈ। ਇਹ ਬੈਂਕ ਖਾਤਿਆਂ ਦੀਆਂ ਸਭ ਤੋਂ ਸਰਲ ਕਿਸਮਾਂ ਵਿੱਚੋਂ ਇੱਕ ਹੈ ਜੋ ਤੁਹਾਨੂੰ ਆਪਣੀ ਵਾਧੂ ਨਕਦੀ ਸਟੋਰ ਕਰਨ ਅਤੇ ਇਸ 'ਤੇ ਵਿਆਜ ਵੀ ਕਮਾਉਣ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦਾ ਹੈ। ਅੱਜਕੱਲ੍ਹ ਕੋਈ ਵੀ ਬੈਂਕ ਵਿੱਚ ਔਨਲਾਈਨ ਬਚਤ ਖਾਤਾ ਖੋਲ੍ਹ ਸਕਦਾ ਹੈ,ਬੱਚਤ ਸ਼ੁਰੂ ਕਰੋ ਅਤੇ ਵਿਆਜ ਕਮਾਉਣਾ।

ਗਾਹਕ ਆਮ ਤੌਰ 'ਤੇ ਉੱਚ-ਵਿਆਜ ਵਾਲੇ ਬਚਤ ਖਾਤਿਆਂ ਨੂੰ ਤਰਜੀਹ ਦਿੰਦੇ ਹਨ। ਵੱਖ-ਵੱਖ ਬੈਂਕ ਵੱਖ-ਵੱਖ ਬਚਤ ਖਾਤੇ ਦੀਆਂ ਵਿਆਜ ਦਰਾਂ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਆਪਣੇ ਬਚਤ ਖਾਤੇ ਦੇ ਨਾਲ, ਤੁਸੀਂ ਕਿਸੇ ਵੀ ਸਮੇਂ ਫੰਡ ਟ੍ਰਾਂਸਫਰ ਕਰ ਸਕਦੇ ਹੋ ਅਤੇ ਪੈਸੇ ਕਢਵਾ ਸਕਦੇ ਹੋ।

ਬਚਤ ਖਾਤੇ ਦੀਆਂ ਵਿਆਜ ਦਰਾਂ 2022

ਜਿਵੇਂ ਉੱਪਰ ਕਿਹਾ ਗਿਆ ਹੈ, ਬਚਤ ਖਾਤੇ ਦੀਆਂ ਵਿਆਜ ਦਰਾਂ ਵੱਖ-ਵੱਖ ਬੈਂਕਾਂ ਲਈ ਵੱਖਰੀਆਂ ਹਨ। ਆਮਰੇਂਜ ਬਚਤ ਖਾਤੇ ਦੀਆਂ ਵਿਆਜ ਦਰਾਂ ਤੋਂ ਵੱਖ-ਵੱਖ ਹੁੰਦੀਆਂ ਹਨ2.07% - 7% ਸਾਲਾਨਾ

| ਬੈਂਕ | ਵਿਆਜ ਦਰ |

|---|---|

| ਆਂਧਰਾ ਬੈਂਕ | 3.00% |

| ਐਕਸਿਸ ਬੈਂਕ | 3.00% - 4.00% |

| ਬੈਂਕ ਆਫ ਬੜੌਦਾ | 2.75% |

| ਬੈਂਕ ਆਫ ਇੰਡੀਆ | 2.90% |

| ਬੰਧਨ ਬੈਂਕ | 3.00% - 7.15% |

| ਬੈਂਕ ਆਫ ਮਹਾਰਾਸ਼ਟਰ | 2.75% |

| ਕੇਨਰਾ ਬੈਂਕ | 2.90% - 3.20% |

| ਸੈਂਟਰਲ ਬੈਂਕ ਆਫ ਇੰਡੀਆ | 2.75% - 3.00% |

| ਸਿਟੀਬੈਂਕ | 2.75% |

| ਕਾਰਪੋਰੇਸ਼ਨ ਬੈਂਕ | 3.00% |

| ਦੇਨਾ ਬੈਂਕ | 2.75% |

| ਧਨਲਕਸ਼ਮੀ ਬੈਂਕ | 3.00% - 4.00% |

| DBS ਬੈਂਕ (ਡਿਜੀਬੈਂਕ) | 3.50% - 5.00% |

| ਫੈਡਰਲ ਬੈਂਕ | 2.50% - 3.80% |

| HDFC ਬੈਂਕ | 3.00% - 3.50% |

| ਐਚ.ਐਸ.ਬੀ.ਸੀ ਬੈਂਕ | 2.50% |

| ਆਈਸੀਆਈਸੀਆਈ ਬੈਂਕ | 3.00% - 3.50% |

| IDBI ਬੈਂਕ | 3.00% - 3.50% |

| IDFC ਬੈਂਕ | 3.50% - 7.00% |

| ਇੰਡੀਅਨ ਬੈਂਕ | 3.00% - 3.15% |

| ਇੰਡੀਅਨ ਓਵਰਸੀਜ਼ ਬੈਂਕ | 3.05% |

| ਇੰਡਸਇੰਡ ਬੈਂਕ | 4.00% - 6.00% |

| ਕਰਨਾਟਕ ਬੈਂਕ | 2.75% - 4.50% |

| ਬੈਂਕ ਬਾਕਸ | 3.50% - 4.00% |

| ਪੰਜਾਬਨੈਸ਼ਨਲ ਬੈਂਕ (PNB) | 3.00% |

| RBL ਬੈਂਕ | 4.75% - 6.75% |

| ਦੱਖਣੀ ਭਾਰਤੀ ਬੈਂਕ | 2.35% - 4.50% |

| ਭਾਰਤੀ ਸਟੇਟ ਬੈਂਕ (SBI) | 2.75% |

| ਯੂਕੋ ਬੈਂਕ | 2.50% |

| ਯੈੱਸ ਬੈਂਕ | 4.00% - 6.00% |

RBI ਦੇ ਨਵੀਨਤਮ ਆਦੇਸ਼ ਦੇ ਅਨੁਸਾਰ, ਤੁਹਾਡੇ ਬਚਤ ਖਾਤੇ 'ਤੇ ਵਿਆਜ ਦੀ ਰੋਜ਼ਾਨਾ ਗਣਨਾ ਕੀਤੀ ਜਾਂਦੀ ਹੈਆਧਾਰ. ਗਣਨਾ ਤੁਹਾਡੀ ਸਮਾਪਤੀ ਰਕਮ 'ਤੇ ਅਧਾਰਤ ਹੈ। ਕਮਾਏ ਗਏ ਵਿਆਜ ਨੂੰ ਖਾਤੇ ਦੀ ਕਿਸਮ ਅਤੇ ਬੈਂਕ ਦੀ ਨੀਤੀ ਦੇ ਆਧਾਰ 'ਤੇ ਛਿਮਾਹੀ ਜਾਂ ਤਿਮਾਹੀ ਕ੍ਰੈਡਿਟ ਕੀਤਾ ਜਾਵੇਗਾ।

ਬਚਤ ਖਾਤੇ 'ਤੇ ਵਿਆਜ ਦੀ ਗਣਨਾ ਕਰਨ ਲਈ ਫਾਰਮੂਲਾ

ਮਹੀਨਾਵਾਰ ਵਿਆਜ = ਰੋਜ਼ਾਨਾ ਬਕਾਇਆ x (ਦਿਨਾਂ ਦੀ ਸੰਖਿਆ) x ਵਿਆਜ ਦਰ/ ਸਾਲ ਵਿੱਚ ਦਿਨ

ਉਦਾਹਰਨ ਲਈ, ਜੇਕਰ ਅਸੀਂ ਮੰਨਦੇ ਹਾਂ ਕਿ ਰੋਜ਼ਾਨਾ ਬੰਦ ਹੋਣ ਵਾਲਾ ਬਕਾਇਆ ਇੱਕ ਮਹੀਨੇ ਲਈ ਰੋਜ਼ਾਨਾ 1 ਲੱਖ ਹੈ ਅਤੇ ਬੱਚਤ ਖਾਤੇ 'ਤੇ ਵਿਆਜ ਦਰ 4% p.a ਹੈ, ਤਾਂ ਫਾਰਮੂਲੇ ਦੇ ਅਨੁਸਾਰ

ਮਹੀਨੇ ਲਈ ਵਿਆਜ = 1 ਲੱਖ x (30) x (4/100)/365 = INR 329

ਇਸ ਲਈ ਬਹੁਤ ਜ਼ਿਆਦਾ ਵਿਹਲੀ ਨਕਦੀ ਅਤੇ ਘੱਟ ਬਚਤ ਖਾਤੇ ਦੀਆਂ ਵਿਆਜ ਦਰਾਂ ਦੇ ਨਾਲ, ਤੁਸੀਂ ਆਪਣੇ ਬੈਂਕ ਖਾਤੇ ਤੋਂ ਹੋਰ ਕਿਵੇਂ ਪ੍ਰਾਪਤ ਕਰ ਸਕਦੇ ਹੋ? ਕੁਦਰਤੀ ਤੌਰ 'ਤੇ, ਜਵਾਬ ਤੁਹਾਡੇ ਪੈਸੇ ਦਾ ਨਿਵੇਸ਼ ਕਰਨਾ ਹੈ. ਪਰ ਜੇਕਰ ਤੁਸੀਂ ਉੱਚ ਜੋਖਮ ਨਹੀਂ ਲੈਣਾ ਚਾਹੁੰਦੇ ਅਤੇ ਸੁਰੱਖਿਅਤ ਖੇਡਣਾ ਪਸੰਦ ਨਹੀਂ ਕਰਦੇ, ਤਾਂ ਆਓ ਦੇਖੀਏ ਕਿ ਤੁਸੀਂ ਆਪਣੇ ਬਚਤ ਖਾਤੇ ਤੋਂ ਹੋਰ ਕਿਵੇਂ ਪ੍ਰਾਪਤ ਕਰ ਸਕਦੇ ਹੋ।

Talk to our investment specialist

ਤਰਲ ਫੰਡ - ਪੈਸਾ ਕਮਾਉਣ ਦਾ ਬਿਹਤਰ ਵਿਕਲਪ?

ਸਾਡੇ ਵਿੱਚੋਂ ਬਹੁਤੇ ਘੱਟ ਬਚਤ ਖਾਤੇ ਦੀਆਂ ਵਿਆਜ ਦਰਾਂ ਵਾਲੇ ਬੈਂਕ ਵਿੱਚ ਆਪਣੇ ਵਾਧੂ ਪੈਸੇ ਦਾ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਹਿੱਸਾ ਪਾਰਕ ਕਰਦੇ ਹਨ ਅਤੇ ਇਸ ਤਰ੍ਹਾਂ ਵਿਹਲੇ ਨਕਦੀ ਤੋਂ ਘੱਟ ਕਮਾਈ ਕਰਦੇ ਹਨ। ਦੂਜੇ ਹਥ੍ਥ ਤੇ,ਤਰਲ ਫੰਡ ਲਗਭਗ ਸਮਾਨ ਜੋਖਮ ਪੱਧਰ ਅਤੇ ਪੈਸੇ ਕਮਾਉਣ ਲਈ ਇੱਕ ਬਿਹਤਰ ਵਿਕਲਪ ਦੇ ਨਾਲ ਬਚਤ ਖਾਤੇ ਦੀਆਂ ਵਿਆਜ ਦਰਾਂ ਨਾਲੋਂ ਬਹੁਤ ਵਧੀਆ ਵਿਆਜ ਦਰਾਂ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰਦਾ ਹੈ।

ਤਰਲ ਫੰਡ ਕੀ ਹੈ?

ਤਰਲ ਫੰਡ ਜਾਂ ਤਰਲਮਿਉਚੁਅਲ ਫੰਡ ਮਿਉਚੁਅਲ ਫੰਡ ਦੀ ਇੱਕ ਕਿਸਮ ਹੈ ਜੋ ਮੁੱਖ ਤੌਰ 'ਤੇ ਨਿਵੇਸ਼ ਕਰਦਾ ਹੈਪੈਸੇ ਦੀ ਮਾਰਕੀਟ ਯੰਤਰ ਇਸ ਵਿੱਚ ਸ਼ਾਮਲ ਹੈਨਿਵੇਸ਼ ਵਿੱਤੀ ਯੰਤਰਾਂ ਜਿਵੇਂ ਕਿ ਖਜ਼ਾਨਾ ਬਿੱਲਾਂ, ਮਿਆਦੀ ਜਮ੍ਹਾਂ ਰਕਮਾਂ, ਜਮ੍ਹਾਂ ਰਕਮਾਂ ਦੇ ਸਰਟੀਫਿਕੇਟ, ਆਦਿ ਵਿੱਚ। ਇਹਨਾਂ ਯੰਤਰਾਂ ਦੀ ਮਿਆਦ ਪੂਰੀ ਹੋਣ ਦੀ ਮਿਆਦ ਘੱਟ ਹੈ (91 ਦਿਨਾਂ ਤੋਂ ਘੱਟ) ਜੋ ਇਹ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ ਕਿ ਇਹਨਾਂ ਵਿੱਚ ਜੋਖਮ ਪੱਧਰਮਿਉਚੁਅਲ ਫੰਡਾਂ ਦੀਆਂ ਕਿਸਮਾਂ ਨਿਊਨਤਮ ਹੈ।

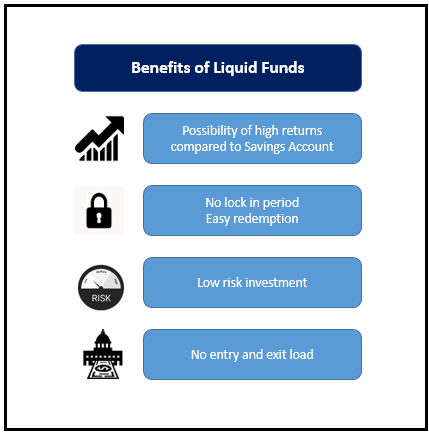

ਤਰਲ ਮਿਉਚੁਅਲ ਫੰਡਾਂ ਦੇ ਲਾਭ

ਇਹਨਾਂ ਮਿਉਚੁਅਲ ਫੰਡਾਂ ਵਿੱਚ ਕੋਈ ਲਾਕ-ਇਨ ਪੀਰੀਅਡ ਨਹੀਂ ਹੈ ਅਤੇ ਆਮ ਤੌਰ 'ਤੇ ਕੰਮਕਾਜੀ ਦਿਨ (ਜਾਂ ਕੁਝ ਮਾਮਲਿਆਂ ਵਿੱਚ ਘੱਟ) 24 ਘੰਟਿਆਂ ਦੇ ਅੰਦਰ ਨਿਕਾਸੀ ਦੀ ਪ੍ਰਕਿਰਿਆ ਕੀਤੀ ਜਾਂਦੀ ਹੈ। ਇਹਨਾਂ ਫੰਡਾਂ ਨਾਲ ਕੋਈ ਐਂਟਰੀ ਲੋਡ ਜਾਂ ਐਗਜ਼ਿਟ ਲੋਡ ਜੁੜਿਆ ਨਹੀਂ ਹੈ ਅਤੇ ਫੰਡ ਵਿੱਚ ਯੰਤਰਾਂ ਦੀ ਕਿਸਮ ਦੇ ਕਾਰਨ ਵਿਆਜ ਦਰ ਜੋਖਮ ਨਾਮੁਮਕਿਨ ਹੈ।

ਤਰਲ ਫੰਡ ਰਿਟਰਨ

ਲਿਕਵਿਡ ਫੰਡ ਉੱਚ ਸਮੇਂ ਦੌਰਾਨ ਥੋੜ੍ਹੇ ਸਮੇਂ ਦੇ ਨਿਵੇਸ਼ ਲਈ ਬਿਹਤਰ ਰਿਟਰਨ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰਦੇ ਹਨਮਹਿੰਗਾਈ ਬਜ਼ਾਰ ਵਾਤਾਵਰਣ. ਅਜਿਹੇ ਸਮੇਂ ਦੌਰਾਨ, ਵਿਆਜ ਦਰਾਂ ਉੱਚੀਆਂ ਹੁੰਦੀਆਂ ਹਨ ਅਤੇ ਇਹ, ਬਦਲੇ ਵਿੱਚ, ਤਰਲ ਫੰਡਾਂ ਲਈ ਬਿਹਤਰ ਰਿਟਰਨ ਨੂੰ ਯਕੀਨੀ ਬਣਾਉਂਦਾ ਹੈ। ਤਰਲ ਫੰਡ ਬਾਜ਼ਾਰ ਵਿੱਚ ਵੱਖ-ਵੱਖ ਵਿਕਲਪਾਂ ਦੇ ਰੂਪ ਵਿੱਚ ਉਪਲਬਧ ਹਨ ਜਿਵੇਂ ਕਿ ਰੋਜ਼ਾਨਾ/ਹਫ਼ਤਾਵਾਰੀ/ਮਾਸਿਕ ਲਾਭਅੰਸ਼ (ਭੁਗਤਾਨ ਜਾਂ ਮੁੜ ਨਿਵੇਸ਼) ਅਤੇ ਵਿਕਾਸ ਵਿਕਲਪ।

ਤਰਲ ਫੰਡ, ਔਸਤਨ ਲਗਭਗ 7% ਤੋਂ 8% ਪ੍ਰਤੀ ਸਾਲ ਦੀ ਵਿਆਜ ਦਰ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰਦੇ ਹਨ। ਇਹ ਬਚਤ ਖਾਤੇ ਦੀਆਂ ਵਿਆਜ ਦਰਾਂ ਨਾਲੋਂ ਕਾਫ਼ੀ ਜ਼ਿਆਦਾ ਹੈ। ਨਿਵੇਸ਼ਕਾਂ ਲਈ ਜੋ ਸਥਿਰ ਚਾਹੁੰਦੇ ਹਨਨਕਦ ਵਹਾਅ, ਉਹ ਲਾਭਅੰਸ਼ ਦੀ ਚੋਣ ਕਰ ਸਕਦੇ ਹਨ ਜੋ ਉਹਨਾਂ ਦੀ ਪਸੰਦ ਦੇ ਅਨੁਸਾਰ ਉਹਨਾਂ ਦੇ ਖਾਤੇ ਵਿੱਚ ਕ੍ਰੈਡਿਟ ਕੀਤੇ ਜਾਣਗੇ। ਕੁਝ ਵਧੀਆ ਪ੍ਰਦਰਸ਼ਨ ਕਰਨ ਵਾਲੇ ਤਰਲ ਫੰਡ ਜੋ ਨਿਰੰਤਰ ਰਿਟਰਨ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ ਹੇਠਾਂ ਦਿੱਤੇ ਅਨੁਸਾਰ ਹਨ:

Fund NAV Net Assets (Cr) 1 MO (%) 3 MO (%) 6 MO (%) 1 YR (%) 2025 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity PGIM India Insta Cash Fund Growth ₹363.21

↑ 0.09 ₹748 0.5 1.7 3.4 6.3 6.5 6.57% 1M 10D 1M 10D Indiabulls Liquid Fund Growth ₹2,697.4

↑ 0.71 ₹279 0.5 1.7 3.3 6.3 6.6 6.41% 26D 26D JM Liquid Fund Growth ₹76.0149

↑ 0.02 ₹1,759 0.5 1.6 3.3 6.2 6.4 6.43% 26D 27D Axis Liquid Fund Growth ₹3,107.84

↑ 0.75 ₹44,866 0.5 1.7 3.4 6.4 6.6 6.64% 1M 5D 1M 5D Aditya Birla Sun Life Liquid Fund Growth ₹449.567

↑ 0.11 ₹63,687 0.5 1.7 3.4 6.3 6.5 6.49% 2M 5D 2M 5D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 31 Jul 26 Research Highlights & Commentary of 5 Funds showcased

Commentary PGIM India Insta Cash Fund Indiabulls Liquid Fund JM Liquid Fund Axis Liquid Fund Aditya Birla Sun Life Liquid Fund Point 1 Bottom quartile AUM (₹748 Cr). Bottom quartile AUM (₹279 Cr). Lower mid AUM (₹1,759 Cr). Upper mid AUM (₹44,866 Cr). Highest AUM (₹63,687 Cr). Point 2 Established history (18+ yrs). Established history (14+ yrs). Oldest track record among peers (28 yrs). Established history (16+ yrs). Established history (22+ yrs). Point 3 Top rated. Rating: 5★ (upper mid). Rating: 5★ (lower mid). Rating: 4★ (bottom quartile). Rating: 4★ (bottom quartile). Point 4 Risk profile: Low. Risk profile: Low. Risk profile: Low. Risk profile: Low. Risk profile: Low. Point 5 1Y return: 6.33% (lower mid). 1Y return: 6.30% (bottom quartile). 1Y return: 6.18% (bottom quartile). 1Y return: 6.37% (top quartile). 1Y return: 6.33% (upper mid). Point 6 1M return: 0.52% (top quartile). 1M return: 0.50% (bottom quartile). 1M return: 0.50% (bottom quartile). 1M return: 0.51% (upper mid). 1M return: 0.51% (lower mid). Point 7 Sharpe: 2.28 (lower mid). Sharpe: 2.39 (top quartile). Sharpe: 1.90 (bottom quartile). Sharpe: 2.39 (upper mid). Sharpe: 2.22 (bottom quartile). Point 8 Information ratio: 0.92 (upper mid). Information ratio: 1.08 (top quartile). Information ratio: 0.02 (lower mid). Information ratio: 0.00 (bottom quartile). Information ratio: 0.00 (bottom quartile). Point 9 Yield to maturity (debt): 6.57% (upper mid). Yield to maturity (debt): 6.41% (bottom quartile). Yield to maturity (debt): 6.43% (bottom quartile). Yield to maturity (debt): 6.64% (top quartile). Yield to maturity (debt): 6.49% (lower mid). Point 10 Modified duration: 0.11 yrs (bottom quartile). Modified duration: 0.07 yrs (upper mid). Modified duration: 0.07 yrs (top quartile). Modified duration: 0.10 yrs (lower mid). Modified duration: 0.18 yrs (bottom quartile). PGIM India Insta Cash Fund

Indiabulls Liquid Fund

JM Liquid Fund

Axis Liquid Fund

Aditya Birla Sun Life Liquid Fund

ਟੈਕਸੇਸ਼ਨ

ਤਰਲ ਫੰਡ ਬਚਤ ਖਾਤੇ 'ਤੇ ਮਹੱਤਵਪੂਰਨ ਟੈਕਸ ਲਾਭ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰਦੇ ਹਨ। ਲਈ ਤਰਲ ਫੰਡਾਂ ਦਾ ਟੈਕਸਪੂੰਜੀ ਮੌਜੂਦਾ ਟੈਕਸ ਕਾਨੂੰਨਾਂ ਦੇ ਅਨੁਸਾਰ 3 ਸਾਲਾਂ ਤੋਂ ਘੱਟ ਲਈ 30% ਅਤੇ 3 ਸਾਲਾਂ ਤੋਂ ਵੱਧ ਜਾਂ ਇਸ ਦੇ ਬਰਾਬਰ ਲਈ ਸੂਚਕਾਂਕ ਦੇ ਨਾਲ 20% ਹੈ। ਇਸ ਘੱਟ ਟੈਕਸ ਘਟਨਾਵਾਂ ਦੇ ਕਾਰਨ, ਤਰਲ ਫੰਡਾਂ 'ਤੇ ਸ਼ੁੱਧ ਉਪਜ ਜ਼ਿਆਦਾਤਰ ਮਾਮਲਿਆਂ ਲਈ ਬਚਤ ਖਾਤੇ ਨਾਲੋਂ ਵੱਧ ਹੈ। ਛੋਟੇ ਕਾਰਜਕਾਲ ਲਈ, ਕੋਈ ਵੀ ਤਰਲ ਫੰਡਾਂ 'ਤੇ ਲਾਭਅੰਸ਼ 'ਤੇ 25% 'ਤੇ ਟੈਕਸ ਪ੍ਰਾਪਤ ਕਰ ਸਕਦਾ ਹੈ। ਇਹ ਸਾਨੂੰ ਇਸ ਸਿੱਟੇ 'ਤੇ ਪਹੁੰਚਾਉਂਦਾ ਹੈ ਕਿ ਜ਼ਿਆਦਾਤਰ ਮਾਮਲਿਆਂ ਵਿੱਚ ਤਰਲ ਫੰਡਾਂ 'ਤੇ ਉਪਜ ਬਚਤ ਖਾਤੇ ਤੋਂ ਵੱਧ ਹੁੰਦੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਇਹ ਉਤਪਾਦਾਂ ਵਿੱਚ ਸ਼ਾਮਲ ਜੋਖਮ ਲੈਣ ਦੀ ਗਾਹਕ ਦੀ ਯੋਗਤਾ 'ਤੇ ਵੀ ਨਿਰਭਰ ਕਰਦਾ ਹੈ।

ਕੁਦਰਤੀ ਤੌਰ 'ਤੇ, ਆਪਣੇ ਬੱਚਤ ਖਾਤੇ ਤੋਂ ਵੱਧ ਤੋਂ ਵੱਧ ਪ੍ਰਾਪਤ ਕਰਨ ਲਈ, ਤੁਹਾਨੂੰ ਪੈਸਾ ਨਿਵੇਸ਼ ਕਰਨ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। ਬਚਤ ਖਾਤੇ ਦੀਆਂ ਵਿਆਜ ਦਰਾਂ ਤਰਲ ਫੰਡਾਂ ਦੀ ਪੇਸ਼ਕਸ਼ ਦੇ ਮੁਕਾਬਲੇ ਘੱਟ ਰਿਟਰਨ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰਦੀਆਂ ਹਨ। ਇਸ ਤਰ੍ਹਾਂ, ਤਰਲ ਫੰਡ ਸਮਾਨ ਜੋਖਮ ਨਾਲ ਵਿਹਲੇ ਨਕਦੀ ਦਾ ਵੱਧ ਤੋਂ ਵੱਧ ਲਾਭ ਉਠਾਉਣ ਲਈ ਕਾਫ਼ੀ ਬਿਹਤਰ ਵਿਕਲਪ ਪੇਸ਼ ਕਰਦੇ ਹਨ, ਪਰ ਰਿਟਰਨ ਲਗਭਗ ਦੁੱਗਣਾ ਕਰਦੇ ਹਨ। ਇਹ ਸਮਾਂ ਆ ਗਿਆ ਹੈ ਕਿ ਤੁਸੀਂ ਕੁਝ ਨਵਾਂ ਅਤੇ ਬਿਹਤਰ ਕਰਨ ਦੀ ਕੋਸ਼ਿਸ਼ ਕਰੋ ਜੋ ਤੁਹਾਡੇ ਆਮ ਬੱਚਤ ਬੈਂਕ ਖਾਤੇ ਤੋਂ ਮਹੱਤਵਪੂਰਨ ਤੌਰ 'ਤੇ ਵੱਧ ਪ੍ਰਾਪਤ ਕਰੇਗਾ।

ਅਕਸਰ ਪੁੱਛੇ ਜਾਂਦੇ ਸਵਾਲ

1. ਕੀ ਇੱਕ ਬੱਚਤ ਖਾਤਾ (SA) ਇੱਕ ਫਿਕਸਡ ਡਿਪਾਜ਼ਿਟ (FD) ਤੋਂ ਵੱਖਰਾ ਹੈ?

A: ਹਾਂ, ਇਹ ਵੱਖਰਾ ਹੈ। ਫਿਕਸਡ ਡਿਪਾਜ਼ਿਟ ਦੇ ਨਾਲ, ਤੁਹਾਡੇ ਦੁਆਰਾ ਨਿਵੇਸ਼ ਕੀਤੇ ਗਏ ਪੈਸੇ ਨੂੰ ਦਿੱਤੀ ਗਈ ਮਿਆਦ ਲਈ ਬੰਦ ਕਰ ਦਿੱਤਾ ਜਾਂਦਾ ਹੈ, ਅਤੇ ਤੁਸੀਂ ਮਿਆਦ ਪੂਰੀ ਹੋਣ ਤੋਂ ਪਹਿਲਾਂ ਇਸਨੂੰ ਵਾਪਸ ਨਹੀਂ ਲੈ ਸਕਦੇ ਹੋ। ਬਚਤ ਖਾਤੇ ਦੇ ਨਾਲ, ਤੁਹਾਡੇ ਕੋਲ ਜਮ੍ਹਾ ਕਰਨ ਅਤੇ ਆਪਣੀ ਮਰਜ਼ੀ ਨਾਲ ਕਢਵਾਉਣ ਦੀ ਆਜ਼ਾਦੀ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਬਚਤ ਖਾਤਿਆਂ ਦੇ ਮੁਕਾਬਲੇ ਫਿਕਸਡ ਡਿਪਾਜ਼ਿਟ ਲਈ ਜਮ੍ਹਾ ਕੀਤੇ ਗਏ ਪੈਸੇ 'ਤੇ ਬੈਂਕਾਂ ਦਾ ਵਿਆਜ ਜ਼ਿਆਦਾ ਹੁੰਦਾ ਹੈ।

2. ਕੀ ਸਾਰੇ ਬੈਂਕ ਇੱਕੋ ਫਾਰਮੂਲੇ ਦੀ ਪਾਲਣਾ ਕਰਦੇ ਹਨ?

A: ਜ਼ਿਆਦਾਤਰ ਬੈਂਕ ਬਚਤ ਖਾਤੇ ਲਈ ਵਿਆਜ ਦਰ ਦੀ ਗਣਨਾ ਕਰਦੇ ਸਮੇਂ ਇੱਕੋ ਫਾਰਮੂਲੇ ਦੀ ਪਾਲਣਾ ਕਰਦੇ ਹਨ। ਰੋਜ਼ਾਨਾ ਬਕਾਇਆ ਨੂੰ ਉਹਨਾਂ ਦਿਨਾਂ ਦੀ ਸੰਖਿਆ ਨਾਲ ਗੁਣਾ ਕੀਤਾ ਜਾਂਦਾ ਹੈ ਜਿਨ੍ਹਾਂ ਲਈ ਪੈਸਾ ਜਮ੍ਹਾ ਕੀਤਾ ਜਾਂਦਾ ਹੈ, ਨਿਰੰਤਰ ਚੱਲ ਰਹੀ ਵਿਆਜ ਦਰ ਨਾਲ ਗੁਣਾ ਕੀਤਾ ਜਾਂਦਾ ਹੈ। ਫਿਰ ਸਾਰੀ ਚੀਜ਼ ਨੂੰ 365 ਨਾਲ ਵੰਡਿਆ ਜਾਂਦਾ ਹੈ। ਇਹ ਤੁਹਾਨੂੰ ਤੁਹਾਡੇ ਬਚਤ ਖਾਤੇ ਵਿੱਚ ਪਏ ਪੈਸੇ 'ਤੇ ਵਿਆਜ ਦਿੰਦਾ ਹੈ।

3. ਕੀ ਬਚਤ ਖਾਤੇ ਅਤੇ ਤਰਲ ਖਾਤੇ ਇੱਕੋ ਜਿਹੇ ਹਨ?

A: ਹਾਲਾਂਕਿ ਤੁਹਾਡੇ ਬਚਤ ਖਾਤੇ ਵਿੱਚ ਫੰਡ ਤਰਲ ਫੰਡ, ਬਚਤ ਖਾਤੇ ਅਤੇਤਰਲ ਸੰਪਤੀਆਂ ਇੱਕੋ ਜਿਹੇ ਨਹੀਂ ਹਨ। ਤਰਲ ਖਾਤੇ ਆਮ ਤੌਰ 'ਤੇ ਮਿਉਚੁਅਲ ਫੰਡਾਂ ਜਾਂ ਥੋੜ੍ਹੇ ਸਮੇਂ ਲਈ ਕੀਤੇ ਨਿਵੇਸ਼ਾਂ ਦੇ ਰੂਪ ਵਿੱਚ ਹੁੰਦੇ ਹਨ, ਇਸ ਉਮੀਦ ਦੇ ਨਾਲ ਕਿ ਇਹ ਬਚਤ ਖਾਤੇ ਨਾਲੋਂ ਵੱਧ ਰਿਟਰਨ ਲਿਆਏਗਾ।

4. ਕੀ ਮੈਂ ਬਚਤ ਖਾਤੇ ਵਿੱਚੋਂ ਪੈਸੇ ਕਢਵਾ ਸਕਦਾ/ਸਕਦੀ ਹਾਂ?

A: ਹਾਂ, ਤੁਸੀਂ ਕਿਸੇ ਵੀ ਸਮੇਂ ਬਚਤ ਖਾਤੇ ਤੋਂ ਪੈਸੇ ਕਢਵਾ ਸਕਦੇ ਹੋ। ਹਾਲਾਂਕਿ, ਜ਼ਿਆਦਾਤਰ ਬੈਂਕਾਂ ਲਈ, ਤੁਹਾਡੇ ਬਚਤ ਖਾਤੇ ਵਿੱਚ ਇੱਕ ਘੱਟੋ-ਘੱਟ ਰਕਮ ਹੋਣੀ ਚਾਹੀਦੀ ਹੈ, ਜੋ ਤੁਸੀਂ ਖਾਤਾ ਬੰਦ ਕਰਨ 'ਤੇ ਕਢਵਾ ਸਕਦੇ ਹੋ।

5. ਕੀ SA ਵਿੱਚ ਕੋਈ ਟੈਕਸ ਲਾਭ ਹਨ?

A: ਹਾਂ, ਤੁਸੀਂ ਟੈਕਸ ਦਾ ਦਾਅਵਾ ਕਰ ਸਕਦੇ ਹੋਕਟੌਤੀ ਅਧੀਨਧਾਰਾ 80C ਤੁਹਾਡੇ ਬਚਤ ਖਾਤੇ ਤੋਂ ਕਮਾਏ ਵਿਆਜ 'ਤੇ।

6. ਕੀ ਕੋਈ ਉਪਰਲੀ ਸੀਮਾ ਹੈ ਜੋ ਮੈਂ ਰੱਖ ਸਕਦਾ/ਸਕਦੀ ਹਾਂ?

A: ਨਹੀਂ, ਤੁਹਾਡੇ ਬੱਚਤ ਖਾਤੇ ਵਿੱਚ ਪੈਸੇ ਦੀ ਕੋਈ ਉਪਰਲੀ ਸੀਮਾ ਨਹੀਂ ਹੈ।

7. ਬੱਚਤ ਖਾਤਾ ਖੋਲ੍ਹਣ ਲਈ ਲੋੜੀਂਦੀ ਘੱਟੋ-ਘੱਟ ਰਕਮ ਕਿੰਨੀ ਹੈ?

A: ਘੱਟੋ-ਘੱਟ ਰਕਮ ਬੈਂਕ ਤੋਂ ਬੈਂਕ ਤੱਕ ਵੱਖਰੀ ਹੁੰਦੀ ਹੈ। ਕੁਝ ਬੈਂਕ ਗਾਹਕਾਂ ਨੂੰ ਜ਼ੀਰੋ ਬੈਲੇਂਸ ਦੇ ਨਾਲ ਖਾਤੇ ਖੋਲ੍ਹਣ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦੇ ਹਨ, ਜਦੋਂ ਕਿ ਕੁਝ ਗਾਹਕਾਂ ਨੂੰ ਘੱਟੋ-ਘੱਟ ਰੁਪਏ ਦੀ ਰਕਮ ਜਮ੍ਹਾ ਕਰਨ ਦੀ ਲੋੜ ਹੁੰਦੀ ਹੈ। 2500. ਤੁਹਾਨੂੰ ਖਾਤਾ ਖੋਲ੍ਹਣ ਲਈ ਘੱਟੋ-ਘੱਟ ਬੈਲੇਂਸ ਜਾਣਨ ਲਈ ਆਪਣੇ ਬੈਂਕ ਨਾਲ ਸੰਪਰਕ ਕਰਨਾ ਹੋਵੇਗਾ।

8. ਜੇਕਰ ਮੈਂ SA ਬੰਦ ਕਰਦਾ ਹਾਂ ਤਾਂ ਕੀ ਮੈਨੂੰ ਕੋਈ ਐਗਜ਼ਿਟ ਲੋਡ ਝੱਲਣਾ ਪਵੇਗਾ?

A: ਆਮ ਤੌਰ 'ਤੇ, ਜੇਕਰ ਤੁਸੀਂ ਬੱਚਤ ਖਾਤਾ ਬੰਦ ਕਰਦੇ ਹੋ ਤਾਂ ਕੋਈ ਐਗਜ਼ਿਟ ਲੋਡ ਨਹੀਂ ਹੁੰਦਾ ਹੈ। ਪਰ ਤੁਹਾਨੂੰ ਇਹ ਸਮਝਣ ਲਈ ਕਿ ਕੀ ਤੁਹਾਨੂੰ ਕੋਈ ਜ਼ਬਤ ਕਰਨ ਦਾ ਭੁਗਤਾਨ ਕਰਨਾ ਹੈ, ਇਹ ਸਮਝਣ ਲਈ ਕਿ ਤੁਸੀਂ ਆਪਣੇ ਬੈਂਕ ਵਿੱਚ ਖੋਲ੍ਹੇ ਗਏ ਬਚਤ ਖਾਤੇ ਦੀ ਸਹੀ ਪ੍ਰਕਿਰਤੀ ਬਾਰੇ ਜ਼ਰੂਰ ਪੁੱਛੋ।

9. ਇਹ ਕਿਉਂ ਹੈ ਕਿ ਕਈ ਵਾਰ SA ਨਾਲੋਂ FD ਵਿੱਚ ਨਿਵੇਸ਼ ਕਰਨਾ ਲਾਭਦਾਇਕ ਹੁੰਦਾ ਹੈ?

A: ਬੱਚਤ ਖਾਤੇ ਦੇ ਮੁਕਾਬਲੇ ਫਿਕਸਡ ਡਿਪਾਜ਼ਿਟ 'ਤੇ ਵਿਆਜ ਦੀ ਦਰ ਜ਼ਿਆਦਾ ਹੁੰਦੀ ਹੈ। ਇਸ ਲਈ, ਬਚਤ ਖਾਤੇ ਵਿੱਚ ਪੈਸੇ ਰੱਖਣ ਦੀ ਬਜਾਏ, ਇਸ ਪੈਸੇ ਨੂੰ ਫਿਕਸਡ ਡਿਪਾਜ਼ਿਟ ਵਿੱਚ ਰੱਖਣ ਦੀ ਸਲਾਹ ਦਿੱਤੀ ਜਾਂਦੀ ਹੈ ਕਿਉਂਕਿ ਤੁਸੀਂ ਵਿਆਜ ਦੀ ਆਮਦਨ ਕਮਾ ਸਕਦੇ ਹੋ। ਇਹ ਪੈਸਿਵ ਦਾ ਇੱਕ ਰੂਪ ਹੈਆਮਦਨ ਇਹ ਇੱਕ ਨਿਵੇਸ਼ ਵੀ ਹੋ ਸਕਦਾ ਹੈ।

10. ਕੀ ਮਹਿੰਗਾਈ ਬੱਚਤ ਖਾਤਿਆਂ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰਦੀ ਹੈ?

A: ਮਹਿੰਗਾਈ ਤੁਹਾਡੀ ਸਮੁੱਚੀ ਬੱਚਤ ਨੂੰ ਪ੍ਰਭਾਵਿਤ ਕਰਦੀ ਹੈ, ਅਤੇ ਇਸਲਈ, ਇਹ ਤੁਹਾਡੇ ਬਚਤ ਖਾਤਿਆਂ ਨੂੰ ਵੀ ਪ੍ਰਭਾਵਿਤ ਕਰੇਗੀ। ਤੁਹਾਡੇ SA 'ਤੇ ਵਿਆਜ ਦੀ ਦਰ ਮਹਿੰਗਾਈ ਦੇ ਕਾਰਨ ਘਟ ਸਕਦੀ ਹੈ। ਇਸ ਤਰ੍ਹਾਂ, ਮਹਿੰਗਾਈ ਤੁਹਾਡੇ ਬੱਚਤ ਖਾਤੇ 'ਤੇ ਬੁਰਾ ਪ੍ਰਭਾਵ ਪਾ ਸਕਦੀ ਹੈ।

11. ਕੀ ਮੇਰੇ ਕੋਲ ਕਈ ਬਚਤ ਖਾਤੇ ਹੋ ਸਕਦੇ ਹਨ?

A: ਹਾਂ, ਤੁਸੀਂ ਕਈ ਬਚਤ ਖਾਤੇ ਖੋਲ੍ਹ ਸਕਦੇ ਹੋ। ਤੁਸੀਂ ਇੱਕੋ ਬੈਂਕਾਂ ਵਿੱਚ ਜਾਂ ਵੱਖ-ਵੱਖ ਬੈਂਕਾਂ ਵਿੱਚ ਵੀ ਖਾਤੇ ਖੋਲ੍ਹ ਸਕਦੇ ਹੋ।

12. ਬੱਚਤ ਖਾਤਾ ਖੋਲ੍ਹਣ ਲਈ ਮੈਨੂੰ ਕਿਹੜੇ ਦਸਤਾਵੇਜ਼ਾਂ ਦੀ ਲੋੜ ਹੈ?

A: ਬਚਤ ਖਾਤਾ ਖੋਲ੍ਹਣ ਲਈ ਤੁਹਾਨੂੰ ਲੋੜੀਂਦੇ ਕੁਝ ਦਸਤਾਵੇਜ਼ ਹੇਠਾਂ ਦਿੱਤੇ ਹਨ:

- ਆਧਾਰ ਕਾਰਡ

- ਵੋਟਰ ਕਾਰਡ

- ਪਤੇ ਦਾ ਸਬੂਤ (ਬਿਜਲੀ ਦਾ ਬਿੱਲ, ਟੈਲੀਫੋਨ ਬਿੱਲ, ਆਦਿ)

- ਪਾਸਪੋਰਟ

- ਰਾਸ਼ਨ ਕਾਰਡ

13. ਕੀ ਮੈਨੂੰ ਬੱਚਤ ਖਾਤਾ ਖੋਲ੍ਹਣ ਲਈ ਕੇਵਾਈਸੀ ਦੀ ਲੋੜ ਹੈ?

A: KYC ਆਪਣੇ ਗਾਹਕ ਨੂੰ ਜਾਣੋ, ਜੋ ਕਿ ਇੱਕ ਜ਼ਰੂਰੀ ਦਸਤਾਵੇਜ਼ ਹੈ ਜੋ ਗਾਹਕਾਂ ਨੂੰ ਬੱਚਤ ਖਾਤਾ ਖੋਲ੍ਹਣ ਲਈ ਬੈਂਕ ਨੂੰ ਪ੍ਰਦਾਨ ਕਰਨਾ ਹੁੰਦਾ ਹੈ। ਵਰਤਮਾਨ ਵਿੱਚ, ਬੱਚਤ ਖਾਤਾ ਖੋਲ੍ਹਣ ਲਈ ਜ਼ਰੂਰੀ ਕੇਵਾਈਸੀ ਦਸਤਾਵੇਜ਼ਾਂ ਦਾ ਹੋਣਾ ਲਾਜ਼ਮੀ ਹੋ ਗਿਆ ਹੈ।

ਇਹ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਸਾਰੇ ਯਤਨ ਕੀਤੇ ਗਏ ਹਨ ਕਿ ਇੱਥੇ ਦਿੱਤੀ ਗਈ ਜਾਣਕਾਰੀ ਸਹੀ ਹੈ। ਹਾਲਾਂਕਿ, ਡੇਟਾ ਦੀ ਸ਼ੁੱਧਤਾ ਬਾਰੇ ਕੋਈ ਗਾਰੰਟੀ ਨਹੀਂ ਦਿੱਤੀ ਗਈ ਹੈ। ਕਿਰਪਾ ਕਰਕੇ ਕੋਈ ਵੀ ਨਿਵੇਸ਼ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਸਕੀਮ ਜਾਣਕਾਰੀ ਦਸਤਾਵੇਜ਼ ਨਾਲ ਤਸਦੀਕ ਕਰੋ।

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2026 Shepard Technologies Private Limited. All Rights Reserved