ਸੈਕਸ਼ਨ 80C ਇਨਕਮ ਟੈਕਸ ਐਕਟ 1961

ਸੈਕਸ਼ਨ 80ਸੀ ਟੈਕਸ ਸੇਵਿੰਗ ਸੈਕਸ਼ਨਾਂ ਵਿੱਚੋਂ ਇੱਕ ਹੈਆਮਦਨ ਟੈਕਸ ਐਕਟ ਜੋ ਟੈਕਸ ਕਟੌਤੀਆਂ ਤੱਕ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦਾ ਹੈINR 1.50,000 ਨਿਵੇਸ਼ਾਂ 'ਤੇ. ਦਾ ਮੁਲਾਂਕਣਭਾਰਤ ਵਿੱਚ ਆਮਦਨ ਕਰ 1961 ਦੇ ਇਨਕਮ ਟੈਕਸ ਐਕਟ ਦੁਆਰਾ ਪ੍ਰਬੰਧਿਤ ਕੀਤਾ ਜਾਂਦਾ ਹੈ, ਜੋ ਕਿ 1 ਅਪ੍ਰੈਲ 1962 ਤੋਂ ਲਾਗੂ ਹੋਇਆ ਸੀ।ਟੈਕਸ ਬਚਤ ਨਿਵੇਸ਼ ਮਿਆਦੀ ਨਿਵੇਸ਼ਾਂ ਅਤੇ ਟੈਕਸ ਬਚਤ ਨੂੰ ਉਤਸ਼ਾਹਿਤ ਕਰਨ ਲਈ ਇਨਕਮ ਟੈਕਸ ਐਕਟ ਵਿੱਚ ਸ਼ਾਮਲ ਵਿਕਲਪ। ਇਨਕਮ ਟੈਕਸ ਐਕਟ ਦੇ ਅਧੀਨ ਟੈਕਸ ਬਚਤ ਸੈਕਸ਼ਨਾਂ ਵਿੱਚ 80C, 80CCC, 80CCD, 80CCE ਸ਼ਾਮਲ ਹਨ। ਇਹਨਾਂ ਵਿੱਚੋਂ ਕਿਸੇ ਵੀ ਸੈਕਸ਼ਨ ਵਿੱਚ ਨਿਵੇਸ਼ ਕਰਕੇ ਕੋਈ ਵੀ ਟੈਕਸ ਬਚਾ ਸਕਦਾ ਹੈ, ਹਾਲਾਂਕਿ, ਧਾਰਾ 80C ਸਭ ਤੋਂ ਵੱਧ ਪੂਰਾ ਕਰਨ ਵਾਲਾ ਹੈ।

ਸੈਕਸ਼ਨ 80C - ਸੀਮਾ

ਵਿੱਤੀ ਸਾਲ 2014 ਤੋਂ, ਧਾਰਾ 80C ਦੇ ਅਧੀਨ ਅਧਿਕਤਮ ਕਟੌਤੀ INR 1,50,000 ਤੱਕ ਵਧ ਗਈ ਹੈ। ਇਹ ਸੈਕਸ਼ਨ ਤੁਹਾਡੀ ਟੈਕਸ ਦੇਣਦਾਰੀ ਨੂੰ ਘਟਾਉਂਦਾ ਹੈ ਅਤੇ ਭਾਵੇਂ ਤੁਸੀਂ 30% ਦੇ ਉੱਚੇ ਟੈਕਸ ਬਰੈਕਟ ਦੇ ਅਧੀਨ ਆਉਂਦੇ ਹੋ, ਤੁਸੀਂ 45,000 ਰੁਪਏ ਦੀ ਬਚਤ ਕਰਦੇ ਹੋ। ਇਹ ਸਲਾਹ ਦਿੱਤੀ ਜਾਂਦੀ ਹੈ ਕਿ ਬਿਹਤਰ ਲਈ ਵੱਖ-ਵੱਖ ਨਿਵੇਸ਼ਾਂ ਵਿੱਚ ਆਪਣੀ ਬੱਚਤ ਨੂੰ ਵਿਵਿਧ ਕਰੋਟੈਕਸ ਛੋਟ 80C ਦੇ ਅਧੀਨ ਇੱਥੇ ਕਈ ਨਿਵੇਸ਼ ਵਿਕਲਪ ਉਪਲਬਧ ਹਨ ਜੋ ਸੈਕਸ਼ਨ 80C ਦੇ ਤਹਿਤ ਕਟੌਤੀਆਂ ਲਈ ਯੋਗ ਹਨ। ਕੁਝ ਵੱਡੇ ਨਿਵੇਸ਼ਾਂ ਬਾਰੇ ਜਾਣਨ ਲਈ, ਹੇਠਾਂ ਪੜ੍ਹੋ!

ਇਨਕਮ ਟੈਕਸ ਐਕਟ ਦੀ ਧਾਰਾ 80C ਦੇ ਅਧੀਨ ਆਉਣ ਵਾਲੀਆਂ ਟੈਕਸ ਕਟੌਤੀਆਂ

- ਪ੍ਰੀਮੀਅਮ ਲਈਜੀਵਨ ਬੀਮਾ

- PPF ਲਈ ਯੋਗਦਾਨ

- PF ਲਈ ਯੋਗਦਾਨ

- ਸਰਕਾਰ ਜਾਂ ਆਪਣੇ ਆਪ ਦੁਆਰਾ ਭੁਗਤਾਨ ਯੋਗ ਸਥਗਤ ਸਾਲਾਨਾ

- ਸੁਪਰਐਨੂਏਸ਼ਨ ਫੰਡ ਲਈ ਯੋਗਦਾਨ

- ਯੂਲਿਪ ਵਿੱਚ ਨਿਵੇਸ਼

- ਪੈਨਸ਼ਨ ਫੰਡਾਂ ਲਈ ਯੋਗਦਾਨ

- ਟਿਊਸ਼ਨ ਫੀਸ ਵੱਧ ਤੋਂ ਵੱਧ 2 ਬੱਚੇ

- ਸਾਲਾਨਾ ਦੀਆਂ ਯੋਜਨਾਵਾਂਬੀਮਾ ਕੰਪਨੀਆਂ ਸਮੇਤਐਲ.ਆਈ.ਸੀ

- ਘਰ ਦੇ ਕਰਜ਼ੇ ਦੀ ਮੁੜ ਅਦਾਇਗੀ

- ਵਿੱਚ ਨਿਵੇਸ਼ਮਿਉਚੁਅਲ ਫੰਡ

- ਘੱਟੋ-ਘੱਟ 5 ਸਾਲਾਂ ਦੀ ਮਿਆਦ ਲਈ ਫਿਕਸਡ ਡਿਪਾਜ਼ਿਟ

- ਸੀਨੀਅਰ ਸਿਟੀਜ਼ਨ ਸੇਵਿੰਗ ਸਕੀਮ ਵਿੱਚ ਯੋਗਦਾਨ

Talk to our investment specialist

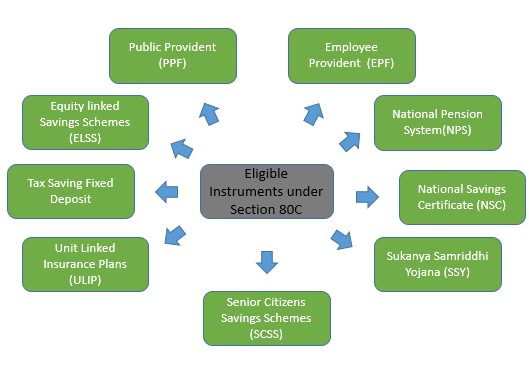

ਸੈਕਸ਼ਨ 80C ਦੇ ਤਹਿਤ ਕਟੌਤੀਆਂ ਲਈ ਯੋਗ ਨਿਵੇਸ਼

1. ELSS ਨਿਵੇਸ਼ ਜਾਂ ਇਕੁਇਟੀ ਲਿੰਕਡ ਬੱਚਤ ਸਕੀਮ

- ELSS ਮਿਉਚੁਅਲ ਫੰਡ ਸਭ ਤੋਂ ਵਧੀਆ ਟੈਕਸ ਬਚਾਉਣ ਵਾਲੇ ਨਿਵੇਸ਼ਾਂ ਵਿੱਚੋਂ ਇੱਕ ਹਨ ਕਿਉਂਕਿ ਇਹ ਵਧੀਆ ਰਿਟਰਨ ਪੇਸ਼ ਕਰਦੇ ਹਨ ਅਤੇ ਸਭ ਤੋਂ ਘੱਟ ਲੌਕ-ਇਨ ਪੀਰੀਅਡ (3 ਸਾਲ) ਹੁੰਦੇ ਹਨ।ਟੈਕਸ ਸੇਵਿੰਗ ਸਕੀਮ.

- ELSS ਮਿਉਚੁਅਲ ਫੰਡ ਆਪਣੀ ਜਾਇਦਾਦ ਦਾ ਘੱਟੋ ਘੱਟ 65% ਮਾਰਕੀਟ ਨਾਲ ਜੁੜੇ ਯੰਤਰਾਂ ਵਿੱਚ ਨਿਵੇਸ਼ ਕਰਦੇ ਹਨ ਜਿਵੇਂ ਕਿਇਕੁਇਟੀ ਅਤੇ ਸਟਾਕ ਮਾਰਕੀਟ.

- ਸੈਕਸ਼ਨ 80C ਦੇ ਤਹਿਤ, INR 1,50,00 ਤੱਕ ਦੇ ELSS ਨਿਵੇਸ਼ ਟੈਕਸ ਬਰੇਕ ਲਈ ਯੋਗ ਹਨ।

- ਮੁੱਖ ਤੌਰ 'ਤੇ ਸਟਾਕ ਬਾਜ਼ਾਰਾਂ ਨਾਲ ਜੁੜੇ ਹੋਣ ਕਰਕੇ, ELSS ਫੰਡ ਗਾਰੰਟੀਸ਼ੁਦਾ ਰਿਟਰਨ ਦੀ ਪੇਸ਼ਕਸ਼ ਨਹੀਂ ਕਰਦੇ ਹਨ, ਪਰ ਸਭ ਤੋਂ ਵਧੀਆ ਪ੍ਰਦਰਸ਼ਨ ਕਰਨ ਵਾਲੇ ਫੰਡ ਦੁਆਰਾ ਵਧੀਆ ਰਿਟਰਨ ਪੈਦਾ ਕਰਦੇ ਹਨ।ਮਿਸ਼ਰਿਤ ਕਰਨ ਦੀ ਸ਼ਕਤੀ.

- ਬਜਟ 2018 ਦੇ ਅਨੁਸਾਰ, ELSS ਲੰਬੇ ਸਮੇਂ ਦੇ ਪੂੰਜੀ ਲਾਭ (LTCG) ਨੂੰ ਆਕਰਸ਼ਿਤ ਕਰੇਗਾ। ਲੰਬੇ ਸਮੇਂ ਦੇ ਤਹਿਤ ਨਿਵੇਸ਼ਕਾਂ 'ਤੇ 10% (ਬਿਨਾਂ ਸੂਚਕਾਂਕ ਦੇ) ਟੈਕਸ ਲਗਾਇਆ ਜਾਵੇਗਾਪੂੰਜੀ ਲਾਭ ਟੈਕਸ INR 1 ਲੱਖ ਤੱਕ ਦੇ ਲਾਭ ਹਨਟੈਕਸ ਮੁਕਤ. 'ਤੇ ਟੈਕਸ10% INR 1 ਲੱਖ ਤੋਂ ਵੱਧ ਦੇ ਲਾਭਾਂ 'ਤੇ ਲਾਗੂ ਹੁੰਦਾ ਹੈ।

ਦੀ ਸੂਚੀ ਵਿੱਚੋਂ ਕੋਈ ਚੁਣ ਸਕਦਾ ਹੈਸਭ ਤੋਂ ਵਧੀਆ ਮਿਉਚੁਅਲ ਫੰਡ ਟੈਕਸ ਬਚਾਉਣ ਦੇ ਨਿਵੇਸ਼ਾਂ ਲਈ।

2. ਪੀਪੀਐਫ ਨਿਵੇਸ਼ ਜਾਂ ਪਬਲਿਕ ਪ੍ਰੋਵੀਡੈਂਟ ਫੰਡ

- ਵਿਅਕਤੀ ਪਤੀ/ਪਤਨੀ, ਆਪਣੇ ਜਾਂ ਬੱਚਿਆਂ ਦੇ ਨਾਮ ਦੁਆਰਾ PPF ਖਾਤਿਆਂ ਵਿੱਚ ਕੀਤੇ ਗਏ ਆਪਣੇ ਯੋਗਦਾਨ ਲਈ ਟੈਕਸ ਛੋਟਾਂ ਦਾ ਦਾਅਵਾ ਕਰ ਸਕਦੇ ਹਨ।

- ਵਿੱਤੀ ਸਾਲ 2017-2018 ਲਈ, ਧਾਰਾ 80C ਦੇ ਅਧੀਨ ਅਧਿਕਤਮ ਕਟੌਤੀ INR 1,50,000 ਤੱਕ ਹੈ।

- ਇੱਕ PPF ਖਾਤੇ ਦੀ ਵਿਆਜ ਦਰ ਦੀ ਗਾਰੰਟੀ ਦਿੱਤੀ ਜਾਂਦੀ ਹੈ, ਇਸਲਈ PPF ਨਿਵੇਸ਼ ਨਿਸ਼ਚਿਤ ਰਿਟਰਨ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰਦੇ ਹਨ।

- ਵਰਤਮਾਨ ਵਿੱਚ, ਵਿੱਤੀ ਸਾਲ 2017-2018 ਲਈ PPF ਵਿਆਜ ਦਰ 8% p.a. ਹੈ, ਜੋ ਕਿ ਸਾਲਾਨਾ ਮਿਸ਼ਰਿਤ ਹੁੰਦੀ ਹੈ।

3. EPF ਨਿਵੇਸ਼ ਜਾਂ ਕਰਮਚਾਰੀ ਭਵਿੱਖ ਨਿਧੀ

- ਇਨਕਮ ਟੈਕਸ ਐਕਟ ਦੀ ਧਾਰਾ 80C ਦੇ ਤਹਿਤ, ਰੁਜ਼ਗਾਰਦਾਤਾ ਦਾ ਯੋਗਦਾਨਈ.ਪੀ.ਐੱਫ ਖਾਤਾ INR 1,50,000 ਤੱਕ ਟੈਕਸ ਕਟੌਤੀਆਂ ਲਈ ਜਵਾਬਦੇਹ ਹੈ।

- EPF ਖਾਤੇ ਵਿੱਚ ਯੋਗਦਾਨ ਤਨਖਾਹ ਦਾ 12% ਹੁੰਦਾ ਹੈ।

- ਵਿੱਤੀ ਸਾਲ 2017-18 ਲਈ, EPF 'ਤੇ ਵਿਆਜ ਦਰ 8.55% ਪ੍ਰਤੀ ਸਾਲ ਦੇ ਤੌਰ 'ਤੇ ਨਿਰਧਾਰਤ ਕੀਤੀ ਗਈ ਹੈ।

4. FD ਜਾਂ ਟੈਕਸ ਸੇਵਿੰਗ ਡਿਪਾਜ਼ਿਟ

- ਫਿਕਸਡ ਡਿਪਾਜ਼ਿਟ ਦੇ ਨਿਵੇਸ਼ ਦੀ ਮਿਆਦ 5 ਸਾਲ ਹੈ ਅਤੇ ਇਸ ਨੂੰ ਸਮੇਂ ਤੋਂ ਪਹਿਲਾਂ ਵਾਪਸ ਨਹੀਂ ਲਿਆ ਜਾ ਸਕਦਾ ਹੈ।

- ਟੈਕਸ ਬਚਤ ਫਿਕਸਡ ਡਿਪਾਜ਼ਿਟ ਧਾਰਾ 80C ਦੇ ਤਹਿਤ INR 1,50,000 ਤੱਕ ਦੇ ਨਿਵੇਸ਼ਾਂ 'ਤੇ ਟੈਕਸ ਛੋਟ ਪ੍ਰਦਾਨ ਕਰੋ।

- ਫਿਕਸਡ ਡਿਪਾਜ਼ਿਟ ਦੀ ਵਿਆਜ ਦਰ ਆਮ ਤੌਰ 'ਤੇ 7-9% p.a ਦੇ ਵਿਚਕਾਰ ਹੁੰਦੀ ਹੈ। ਮੌਜੂਦਾ ਵਿਆਜ ਦਰਾਂ 'ਤੇ ਨਿਰਭਰ ਕਰਦਾ ਹੈ।

- ਫਿਕਸਡ ਡਿਪਾਜ਼ਿਟ ਗਾਰੰਟੀਸ਼ੁਦਾ ਪੂੰਜੀ ਸੁਰੱਖਿਆ ਅਤੇ ਰਿਟਰਨ ਪ੍ਰਦਾਨ ਕਰਦੇ ਹਨ। ਹਾਲਾਂਕਿ, ਦਐੱਫ.ਡੀ ਰਿਟਰਨ ਟੈਕਸਯੋਗ ਹਨ।

5. NPS ਨਿਵੇਸ਼ ਜਾਂ ਰਾਸ਼ਟਰੀ ਪੈਨਸ਼ਨ ਪ੍ਰਣਾਲੀ

- ਭਾਰਤ ਸਰਕਾਰ ਦੁਆਰਾ ਇੱਕ ਪਹਿਲਕਦਮੀ, NPS ਕੰਮ ਕਰਨ ਵਾਲੇ ਪੇਸ਼ੇਵਰਾਂ ਜਾਂ ਅਸੰਗਠਿਤ ਖੇਤਰ ਵਿੱਚ ਕੰਮ ਕਰਨ ਵਾਲਿਆਂ ਲਈ ਇੱਕ ਪੈਨਸ਼ਨ ਸਕੀਮ ਹੈ।

- ਉਪਰੋਕਤ ਨਿਵੇਸ਼ਾਂ ਦੀ ਤਰ੍ਹਾਂ, NPS ਵਿੱਚ INR 1,50,000 ਤੱਕ ਦਾ ਨਿਵੇਸ਼ ਇਨਕਮ ਟੈਕਸ ਐਕਟ ਦੀ ਧਾਰਾ 80C ਦੇ ਤਹਿਤ ਟੈਕਸ ਕਟੌਤੀਆਂ ਲਈ ਜਵਾਬਦੇਹ ਹੈ।

- ਇਸ ਤੋਂ ਇਲਾਵਾ, ਵਾਧੂ 50,000 ਰੁਪਏ ਦੇ ਤਹਿਤ ਛੋਟਾਂ ਲਈ ਦਾਅਵਾ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈਸੈਕਸ਼ਨ 80CCD(1B), ਜੇਕਰ ਇੱਕ ਹੋਰ ਸਵੈਇੱਛਤ ਨਿਵੇਸ਼ ਲਈ ਕੀਤਾ ਜਾਂਦਾ ਹੈNPS ਖਾਤਾ.

- ਨਿਵੇਸ਼ਕ ਆਪਣੇ ਅਨੁਸਾਰ ਇੱਕ NPS ਯੋਜਨਾ ਚੁਣ ਸਕਦੇ ਹਨਜੋਖਮ ਪ੍ਰੋਫਾਈਲ.

6. NSC ਨਿਵੇਸ਼ ਜਾਂ ਰਾਸ਼ਟਰੀ ਬੱਚਤ ਸਰਟੀਫਿਕੇਟ

- ਇੱਕ ਛੋਟੀ ਬੱਚਤ ਸਾਧਨ, NSC ਦੀ ਲਾਕ-ਇਨ ਮਿਆਦ 5 ਸਾਲਾਂ ਦੀ ਹੈ ਅਤੇ ਧਾਰਾ 80C ਦੇ ਅਧੀਨ ਟੈਕਸ ਲਾਭਾਂ ਲਈ ਯੋਗ ਹਨ।

- NSC ਨਿਵੇਸ਼ 'ਤੇ ਟੈਕਸ ਕਟੌਤੀਆਂ ਦਾ ਦਾਅਵਾ ਕਰਨ ਲਈ, ਕੋਈ INR 1,50,000 ਦੇ ਵੱਧ ਤੋਂ ਵੱਧ NSC ਨਿਵੇਸ਼ ਕਰ ਸਕਦਾ ਹੈ।

- ਵਿਆਜ ਹਰ ਸਾਲ ਮਿਸ਼ਰਤ ਹੁੰਦਾ ਹੈ ਪਰ ਟੈਕਸਯੋਗ ਹੁੰਦਾ ਹੈ, ਹਾਲਾਂਕਿ ਇਸਨੂੰ ਦੁਬਾਰਾ ਨਿਵੇਸ਼ ਕੀਤਾ ਜਾ ਸਕਦਾ ਹੈ ਜੋ ਇਸਨੂੰ 80C ਕਟੌਤੀਆਂ ਲਈ ਜਵਾਬਦੇਹ ਬਣਾਉਂਦਾ ਹੈ।

- ਵਿੱਤੀ ਸਾਲ 2017-18 ਲਈ, NSCs 'ਤੇ ਵਿਆਜ ਦਰ 7.9% p.a.

7. ਯੂਲਿਪ ਜਾਂ ਯੂਨਿਟ ਲਿੰਕਡ ਬੀਮਾ ਯੋਜਨਾਵਾਂ

- ਯੂਲਿਪ ਜਾਂਯੂਨਿਟ ਲਿੰਕਡ ਬੀਮਾ ਯੋਜਨਾ ਦਾ ਸੁਮੇਲ ਹੈਬੀਮਾ ਅਤੇ ਇਕੁਇਟੀ ਨਿਵੇਸ਼।

- ਇਨਕਮ ਟੈਕਸ ਦੀ ਧਾਰਾ 80C ਦੇ ਤਹਿਤ ਯੋਗ ਅਧਿਕਤਮ ਕਟੌਤੀ INR 1,50,000 ਤੱਕ ਹੈ।

- ਇੱਕ ਮਾਰਕੀਟ ਲਿੰਕਡ ਉਤਪਾਦ ਹੋਣ ਕਰਕੇ, ਯੂਲਿਪ ਗਾਰੰਟੀਸ਼ੁਦਾ ਰਿਟਰਨ ਦੀ ਪੇਸ਼ਕਸ਼ ਨਹੀਂ ਕਰਦੇ ਹਨ। ਹਾਲਾਂਕਿ ਉਹਨਾਂ ਕੋਲ ਲੰਬੇ ਸਮੇਂ ਦੇ ਚੰਗੇ ਰਿਟਰਨ ਦੀ ਪੇਸ਼ਕਸ਼ ਕਰਨ ਦੀ ਉੱਚ ਸੰਭਾਵਨਾ ਹੈ।

8. ਜੀਵਨ ਬੀਮਾ

- ਇਨਕਮ ਟੈਕਸ ਦੀ ਧਾਰਾ 80C ਦੇ ਤਹਿਤ ਯੋਗ ਅਧਿਕਤਮ ਕਟੌਤੀ INR 1,50,000 ਤੱਕ ਹੈ।

- ਐਡੋਵਮੈਂਟ, ਯੂਲਿਪ ਦਾ ਜੀਵਨ ਬੀਮਾ,ਮਿਆਦ ਦੀ ਜ਼ਿੰਦਗੀ, ਟੈਕਸ ਬੱਚਤਾਂ ਲਈ ਸਾਲਾਨਾ ਦੀ ਇਜਾਜ਼ਤ ਹੈ।

9. ਸਨਕੰਨਿਆ ਸਮ੍ਰਿਧੀ ਯੋਜਨਾ

- ਇਹ ਸਕੀਮ ਵਿਸ਼ੇਸ਼ ਤੌਰ 'ਤੇ ਕਿਸੇ ਲੜਕੀ ਲਈ ਉਸ ਦੇ ਮਾਪਿਆਂ ਜਾਂ ਸਰਪ੍ਰਸਤਾਂ ਦੁਆਰਾ ਕੀਤੇ ਜਾਣ ਵਾਲੇ ਨਿਵੇਸ਼ਾਂ ਲਈ ਤਿਆਰ ਕੀਤੀ ਗਈ ਹੈ।

- ਧਾਰਾ 80C ਦੇ ਤਹਿਤ ਟੈਕਸ ਬੱਚਤ ਲਈ ਜਵਾਬਦੇਹ,ਸੁਕੰਨਿਆ ਸਮ੍ਰਿਧੀ ਯੋਜਨਾ ਖਾਤਾ 21 ਸਾਲ ਬਾਅਦ ਪਰਿਪੱਕ ਹੁੰਦਾ ਹੈ।

- ਵਿੱਤੀ ਸਾਲ 2017-2018 ਲਈ, ਇਸ ਸਕੀਮ ਦੀ ਵਿਆਜ ਦਰ 8.4% ਪੀ.ਏ. ਵਿਆਜ ਦਰ ਸਲਾਨਾ ਮਿਸ਼ਰਿਤ ਹੁੰਦੀ ਹੈ ਅਤੇ ਪੂਰੀ ਤਰ੍ਹਾਂ ਟੈਕਸ ਮੁਕਤ ਹੁੰਦੀ ਹੈ।

- ਸੁਕੰਨਿਆ ਸਮ੍ਰਿਧੀ ਯੋਜਨਾ ਵਿੱਚ ਨਿਵੇਸ਼ ਜੋ ਟੈਕਸ ਕਟੌਤੀ ਲਈ ਯੋਗ ਹਨ INR 1,50,000 ਤੋਂ ਵੱਧ ਨਹੀਂ ਹੋ ਸਕਦੇ ਹਨ।

10. SCSS ਜਾਂ ਸੀਨੀਅਰ ਸਿਟੀਜ਼ਨ ਸੇਵਿੰਗ ਸਕੀਮ

- ਇਹ ਸਕੀਮ ਸਿਰਫ਼ ਸੀਨੀਅਰ ਨਾਗਰਿਕਾਂ ਲਈ ਤਿਆਰ ਕੀਤੀ ਗਈ ਹੈ, ਜਿਨ੍ਹਾਂ ਦੀ ਉਮਰ 60 ਸਾਲ ਤੋਂ ਵੱਧ ਹੈ ਜਾਂ ਜਿਨ੍ਹਾਂ ਨੇ ਇਸ ਦੀ ਚੋਣ ਕੀਤੀ ਹੈਸੇਵਾਮੁਕਤੀ 55 ਸਾਲ ਦੀ ਉਮਰ ਵਿੱਚ.

- ਟੈਕਸ ਛੋਟ ਲਈ ਦੇਣਦਾਰ ਅਧਿਕਤਮ SCSS ਨਿਵੇਸ਼ INR 1,50,000 ਹੈ ਅਤੇ ਮੌਜੂਦਾ ਵਿਆਜ ਦਰ 8.4% p.a ਹੈ।

ਜਾਣੋ ਕਿ ਸੈਕਸ਼ਨ ਦੇ ਤਹਿਤ ਕਿੱਥੇ ਸੁਰੱਖਿਅਤ ਕਰਨਾ ਹੈ। 80 ਸੀ

ਧਾਰਾ 80C ਅਧੀਨ ਕੋਈ ਟੈਕਸ ਕਿੱਥੇ ਬਚਾ ਸਕਦਾ ਹੈ? ਹਾਲਾਂਕਿ ਇਸ ਸਵਾਲ ਦਾ ਜਵਾਬ ਵਿਅਕਤੀਗਤ ਹੈ ਅਤੇ ਵਿਅਕਤੀਗਤ ਤੌਰ 'ਤੇ ਵੱਖ-ਵੱਖ ਹੁੰਦਾ ਹੈ, ਹੇਠਾਂ ਧਾਰਾ 80C ਦੇ ਅਧੀਨ ਟੈਕਸ ਕਟੌਤੀਆਂ ਲਈ ਉਪਲਬਧ ਕੁਝ ਵਧੀਆ ਨਿਵੇਸ਼ ਵਿਕਲਪ ਹਨ। ਉਹਨਾਂ ਬਾਰੇ ਸਭ ਤੋਂ ਵਧੀਆ ਗੱਲ ਇਹ ਹੈ ਕਿ ਇਹ ਉਹ ਨਿਵੇਸ਼ ਹਨ ਜੋ ਲੋਕ ਆਮ ਤੌਰ 'ਤੇ ਕਰਦੇ ਹਨ, ਇਸ ਲਈ ਉਹਨਾਂ ਵਿੱਚ ਨਿਵੇਸ਼ ਕਰਨ ਦਾ ਕੋਈ ਵਾਧੂ ਬੋਝ ਨਹੀਂ ਹੈ। ਹੇਠਾਂ ਦਿੱਤੇ ਕਿਸੇ ਵੀ ਨਾਲ ਸੈਕਸ਼ਨ 80C ਬੱਚਤ ਪ੍ਰਾਪਤ ਕਰੋ-

ਜੀਵਨ ਬੀਮਾ 'ਤੇ ਪ੍ਰੀਮੀਅਮ

ਜੀਵਨ ਬੀਮਾ ਕਵਰੇਜ ਹਰੇਕ ਕਮਾਈ ਕਰਨ ਵਾਲੇ ਵਿਅਕਤੀ ਦੁਆਰਾ ਲੋੜੀਂਦਾ ਹੈ ਜੋ ਨਿਰਭਰ ਹੈ। ਤੁਹਾਡੇ ਜੀਵਨ ਬੀਮੇ ਲਈ ਅਦਾ ਕੀਤਾ ਗਿਆ ਸਲਾਨਾ ਪ੍ਰੀਮੀਅਮ ਸੈਕਸ਼ਨ 80C ਦੇ ਤਹਿਤ ਟੈਕਸ ਬਚਤ ਦਾ ਹੱਕਦਾਰ ਹੈ।

ਹੋਮ ਲੋਨ ਦੀ ਮੁੜ ਅਦਾਇਗੀ

ਇਸ ਧਾਰਾ ਦੇ ਤਹਿਤ, ਤੁਹਾਡੇ ਹੋਮ ਲੋਨ ਦੀ ਮੂਲ ਰਕਮ ਦੀ ਮੁੜ ਅਦਾਇਗੀ ਟੈਕਸ ਬੱਚਤ ਲਈ ਯੋਗ ਹੈ। ਨਾਲ ਹੀ, ਸਟੈਂਪ ਡਿਊਟੀ, ਰਜਿਸਟ੍ਰੇਸ਼ਨ ਫੀਸ ਅਤੇ ਟ੍ਰਾਂਸਫਰ ਖਰਚਿਆਂ 'ਤੇ ਕਟੌਤੀਆਂ ਲਾਗੂ ਹੁੰਦੀਆਂ ਹਨ।

ਬੱਚਿਆਂ ਦੀ ਟਿਊਸ਼ਨ ਫੀਸ

ਦੋ ਬੱਚਿਆਂ ਦੀ ਸਿੱਖਿਆ ਲਈ ਕਿਸੇ ਵੀ ਸਕੂਲ, ਕਾਲਜ, ਯੂਨੀਵਰਸਿਟੀ ਜਾਂ ਵਿਦਿਅਕ ਸੰਸਥਾ ਨੂੰ ਅਦਾ ਕੀਤੀ ਟਿਊਸ਼ਨ ਫੀਸ ਧਾਰਾ 80C ਦੇ ਤਹਿਤ ਕਟੌਤੀ ਲਈ ਯੋਗ ਹੈ।

80C ਤੋਂ ਇਲਾਵਾ ਟੈਕਸ ਬਚਤ ਨਿਵੇਸ਼

ਇਨਕਮ ਟੈਕਸ ਐਕਟ ਦੇ ਸੈਕਸ਼ਨ 80C ਦੇ ਕੁਝ ਉਪ ਧਾਰਾਵਾਂ ਵੀ ਹਨ।

ਇਨ੍ਹਾਂ ਵਿੱਚ ਸ਼ਾਮਲ ਹਨ-

| ਟੈਕਸ ਸੇਵਿੰਗ ਸੈਕਸ਼ਨ 1 | 80C ਕਟੌਤੀਆਂ (INR) | ਨਿਵੇਸ਼ ਯੋਗਤਾ |

|---|---|---|

| ਸੈਕਸ਼ਨ 80CCC | 1,50,000 | ਪੈਨਸ਼ਨ ਯੋਜਨਾਵਾਂ ਲਈ ਭੁਗਤਾਨ ਕੀਤੇ ਗਏ ਹਨ |

| ਸੈਕਸ਼ਨ 80CCD | 1,50,000 | ਕੇਂਦਰ ਸਰਕਾਰ ਵੱਲੋਂ ਪ੍ਰਮਾਣਿਤ ਪੈਨਸ਼ਨ ਸਕੀਮਾਂ ਵਿੱਚ ਯੋਗਦਾਨ |

| ਸੈਕਸ਼ਨ 80CCF | 20,000 | ਲੰਬੇ ਸਮੇਂ ਦੇ ਬੁਨਿਆਦੀ ਢਾਂਚੇ ਲਈ ਕੀਤੇ ਗਏ ਨਿਵੇਸ਼ਬਾਂਡ |

| ਸੈਕਸ਼ਨ 80CCG | 25,000 | ਸਰਕਾਰ ਦੁਆਰਾ ਪ੍ਰਵਾਨਿਤ ਇਕੁਇਟੀ ਸਕੀਮਾਂ ਵਿੱਚ ਕੀਤੇ ਨਿਵੇਸ਼ |

ਸੈਕਸ਼ਨ 80CCC

ਸੈਕਸ਼ਨ 80CCC ਇੱਕ ਟੈਕਸ ਬਚਾਉਣ ਵਾਲਾ ਸੈਕਸ਼ਨ ਹੈ ਜਿਸ ਦੇ ਤਹਿਤ ਕੋਈ ਵਿਅਕਤੀ ਪੈਨਸ਼ਨ ਯੋਜਨਾਵਾਂ ਜਾਂ ਬੀਮਾਕਰਤਾਵਾਂ ਦੀ ਕਿਸੇ ਵੀ ਸਾਲਾਨਾ ਯੋਜਨਾ ਲਈ ਕੀਤੇ ਭੁਗਤਾਨਾਂ ਲਈ INR 1,50,000 ਤੱਕ ਟੈਕਸ ਕਟੌਤੀਆਂ ਦਾ ਦਾਅਵਾ ਕਰ ਸਕਦਾ ਹੈ। ਸੈਕਸ਼ਨ 80CCC ਦੇ ਤਹਿਤ ਕਟੌਤੀਆਂ ਦਾ ਦਾਅਵਾ ਕਰਨ ਲਈ, ਸਾਲਾਨਾ ਯੋਜਨਾ ਵਿਸ਼ੇਸ਼ ਤੌਰ 'ਤੇ ਸੈਕਸ਼ਨ 10(23AAB) ਵਿੱਚ ਦੱਸੇ ਗਏ ਫੰਡ ਤੋਂ ਵਿਰਾਸਤੀ ਪੈਨਸ਼ਨ ਲਈ ਹੋਣੀ ਚਾਹੀਦੀ ਹੈ।

ਨੋਟ ਕਰੋ: ਜੇਕਰ ਨਿਵੇਸ਼ਕ ਮਿਆਦ ਪੂਰੀ ਹੋਣ ਤੋਂ ਪਹਿਲਾਂ ਯੋਜਨਾ ਤੋਂ ਬਾਹਰ ਨਿਕਲ ਜਾਂਦੇ ਹਨ, ਤਾਂ ਸਮਰਪਣ ਮੁੱਲ ਪ੍ਰਾਪਤੀ ਦੇ ਸਾਲ ਵਿੱਚ ਟੈਕਸਯੋਗ ਹੋਵੇਗਾ।

ਸੈਕਸ਼ਨ 80CCD

ਧਾਰਾ 80CCD ਦੇ ਤਹਿਤ, ਇੱਕ ਵਿਅਕਤੀਗਤ ਟੈਕਸਦਾਤਾ INR 1,50,000 ਤੱਕ ਟੈਕਸ ਕਟੌਤੀਆਂ ਦਾ ਦਾਅਵਾ ਕਰ ਸਕਦਾ ਹੈ ਜੇਕਰ ਵਿਅਕਤੀ ਅਤੇ ਉਸਦਾ ਮਾਲਕ ਕੇਂਦਰ ਸਰਕਾਰ ਦੁਆਰਾ ਪ੍ਰਮਾਣਿਤ ਪੈਨਸ਼ਨ ਸਕੀਮਾਂ ਵਿੱਚ ਯੋਗਦਾਨ ਪਾਉਂਦਾ ਹੈ।

ਨੋਟ: ਯੋਗਦਾਨ ਕੀਤੀ ਰਕਮ 'ਤੇ ਟੈਕਸ ਕਟੌਤੀ ਸਿਰਫ ਤਾਂ ਹੀ ਯੋਗ ਹੈ ਜੇਕਰ ਰਕਮ ਵਿਅਕਤੀ ਦੀ ਤਨਖਾਹ ਦੇ 10% ਤੋਂ ਵੱਧ ਨਾ ਹੋਵੇ। ਵਿੱਤੀ ਸਾਲ 2017-18 ਤੋਂ, ਸਵੈ-ਰੁਜ਼ਗਾਰ ਵਾਲੇ ਵਿਅਕਤੀ ਲਈ ਦੇਣਦਾਰ ਅਧਿਕਤਮ ਕਟੌਤੀ ਪਹਿਲਾਂ ਦੀ 10% ਸੀਮਾ ਤੋਂ ਵੱਧ ਤੋਂ ਵੱਧ INR 1,50,000 ਦੇ ਅਧੀਨ ਕੁੱਲ ਤਨਖਾਹ ਦੇ 20% ਹੋ ਗਈ ਹੈ।

ਸੈਕਸ਼ਨ 80CCF

ਸੈਕਸ਼ਨ 80CCF ਲੰਬੇ ਸਮੇਂ ਦੇ ਬੁਨਿਆਦੀ ਢਾਂਚੇ ਦੇ ਬਾਂਡਾਂ ਲਈ ਕੀਤੇ ਨਿਵੇਸ਼ਾਂ 'ਤੇ ਟੈਕਸ ਕਟੌਤੀਆਂ ਦੀ ਇਜਾਜ਼ਤ ਦਿੰਦਾ ਹੈ ਜੋ ਸਰਕਾਰ ਦੁਆਰਾ ਪ੍ਰਮਾਣਿਤ ਹਨ। ਇੱਕ ਵਿਅਕਤੀ ਅਤੇ HUF ਦੋਵੇਂ ਸੈਕਸ਼ਨ 80CCF ਦੇ ਤਹਿਤ INR 20,000 ਤੱਕ ਕਟੌਤੀਆਂ ਦਾ ਦਾਅਵਾ ਕਰ ਸਕਦੇ ਹਨ।

ਸੈਕਸ਼ਨ 80CCG

ਸਰਕਾਰ ਦੁਆਰਾ ਪ੍ਰਵਾਨਿਤ ਇਕੁਇਟੀ ਸਕੀਮਾਂ ਵਿੱਚ ਨਿਵੇਸ਼ ਕਰਨ ਵਾਲੇ ਵਿਅਕਤੀਗਤ ਟੈਕਸਦਾਤਾ ਸੈਕਸ਼ਨ 80CCG ਦੇ ਤਹਿਤ INR 25,000 ਤੱਕ ਵੱਧ ਤੋਂ ਵੱਧ ਕਟੌਤੀਆਂ ਦਾ ਦਾਅਵਾ ਕਰ ਸਕਦੇ ਹਨ।

ਨੋਟ: ਸੈਕਸ਼ਨ 80CCG ਦੇ ਤਹਿਤ ਦਾਅਵਾ ਕੀਤੀ ਗਈ ਕਟੌਤੀ ਇਕੁਇਟੀ ਸਕੀਮਾਂ ਵਿੱਚ ਨਿਵੇਸ਼ ਕੀਤੀ ਰਕਮ ਦੇ 50% ਤੋਂ ਵੱਧ ਨਹੀਂ ਹੋ ਸਕਦੀ।

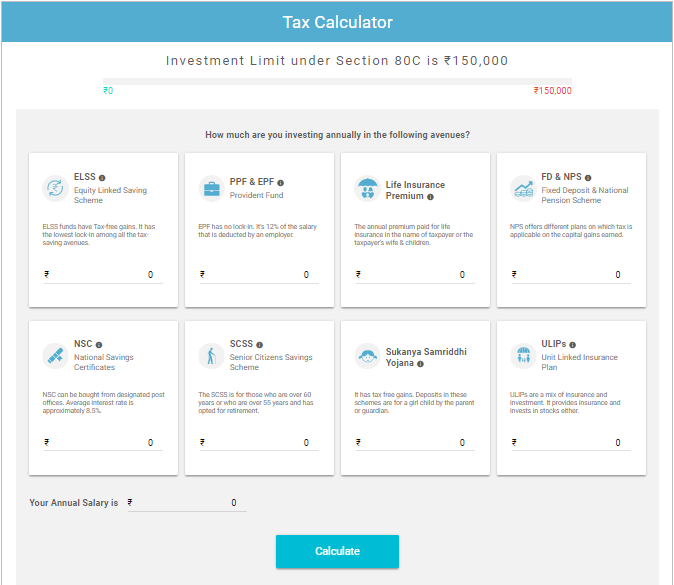

ਇਨਕਮ ਟੈਕਸ ਕੈਲਕੁਲੇਟਰ

ਟੈਕਸ ਬਚਤ ਮਹੱਤਵਪੂਰਨ ਹੈ! ਸਾਡੇ ਵਿੱਚੋਂ ਜ਼ਿਆਦਾਤਰ ਲੋਕ ਇਹ ਗਣਨਾ ਕਰਨ ਲਈ ਸੰਘਰਸ਼ ਕਰਦੇ ਹਨ ਕਿ ਆਮਦਨ ਟੈਕਸ ਬਚਾਉਣ ਲਈ ਕਿੰਨਾ ਨਿਵੇਸ਼ ਕਰਨਾ ਹੈ। ਖੈਰ, ਸਾਡੇ ਕੋਲ ਇੱਥੇ ਇੱਕ ਹੱਲ ਹੈ:

ਬੱਸ ਆਪਣੀ ਸਾਲਾਨਾ ਤਨਖਾਹ ਅਤੇ ਆਪਣੇ ਸਬੰਧਤ ਨਿਵੇਸ਼ਾਂ ਨੂੰ ਭਰੋ, ਅਤੇ ਆਪਣੀਆਂ ਟੈਕਸ ਦੇਣਦਾਰੀਆਂ ਦੀ ਗਣਨਾ ਕਰੋ।

ਦੁਨੀਆਂ ਵਿੱਚ ਸਭ ਤੋਂ ਔਖਾ ਕੰਮ ਟੈਕਸ ਨੂੰ ਸਮਝਣਾ ਹੈ। ਇਸ ਲਈ, ਟੈਕਸ ਬਚਾਉਣ ਦੇ ਨਿਵੇਸ਼ ਵਿਕਲਪਾਂ ਦਾ ਵਿਸ਼ਲੇਸ਼ਣ ਕਰਨਾ ਅਤੇ ਉਹਨਾਂ ਨੂੰ ਚੁਣਨਾ ਬਿਹਤਰ ਹੈ ਜੋ ਤੁਹਾਡੀਆਂ ਬਚਤ ਯੋਜਨਾਵਾਂ ਦੇ ਅਨੁਕੂਲ ਹੋਣ। ਬਿਹਤਰ ਨਿਵੇਸ਼ ਕਰੋ, ਬਿਹਤਰ ਟੈਕਸ ਬਚਾਓ!

"ਟੈਕਸ ਦੇਣਾ ਕੋਈ ਸਜ਼ਾ ਨਹੀਂ, ਇਹ ਜ਼ਿੰਮੇਵਾਰੀ ਹੈ"

ਇਹ ਯਕੀਨੀ ਬਣਾਉਣ ਲਈ ਸਾਰੇ ਯਤਨ ਕੀਤੇ ਗਏ ਹਨ ਕਿ ਇੱਥੇ ਦਿੱਤੀ ਗਈ ਜਾਣਕਾਰੀ ਸਹੀ ਹੈ। ਹਾਲਾਂਕਿ, ਡੇਟਾ ਦੀ ਸ਼ੁੱਧਤਾ ਬਾਰੇ ਕੋਈ ਗਾਰੰਟੀ ਨਹੀਂ ਦਿੱਤੀ ਗਈ ਹੈ। ਕਿਰਪਾ ਕਰਕੇ ਕੋਈ ਵੀ ਨਿਵੇਸ਼ ਕਰਨ ਤੋਂ ਪਹਿਲਾਂ ਸਕੀਮ ਜਾਣਕਾਰੀ ਦਸਤਾਵੇਜ਼ ਨਾਲ ਤਸਦੀਕ ਕਰੋ।

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2026 Shepard Technologies Private Limited. All Rights Reserved