காப்பீடு

நாம் அனைவரும் காப்பீடு பற்றி நிறைய கேள்விப்பட்டிருக்கிறோம். ஒரு பொதுவான கருத்துப்படி, காப்பீடு என்பது உங்களை அல்லது நீங்கள் காப்பீடு செய்துள்ள பொருட்களை பெரும் நிதி இழப்பைத் தாங்கிக் கொள்ளும் ஒன்று. ஆனால் சேதத்தை ஏற்படுத்தும் திறன் கொண்டதாக நீங்கள் நினைக்கும் ஒரு விஷயத்திற்கு ஒரு மறைப்பை விட இதில் நிறைய இருக்கிறது. இதை விரிவாகப் பார்ப்போம்.

காப்பீடு என்றால் என்ன?

தொழில்நுட்ப அடிப்படையில், இது ஒரு வகையான இடர் மேலாண்மை ஆகும், இதில் காப்பீடு செய்யப்பட்ட நிறுவனம் ஒரு சிறிய பண இழப்பீட்டிற்கு ஈடாக மற்றொரு நிறுவனத்திற்கு சாத்தியமான இழப்பின் செலவை மாற்றுகிறது. இந்த இழப்பீடு என அழைக்கப்படுகிறதுபிரீமியம். எளிமையான சொற்களில், எதிர்காலத்தில் ஏற்படக்கூடிய இழப்பிலிருந்து உங்களைப் பாதுகாத்துக் கொள்ள ஒரு நிறுவனத்திற்கு மொத்தத் தொகையைச் செலுத்துவது போன்றது. இவ்வாறு, சில துரதிர்ஷ்டங்கள் ஏற்படும் போது, காப்பீட்டாளர் நிலைமையைக் கடக்க உங்களுக்கு உதவுகிறார்.

நமக்கு ஏன் காப்பீடு தேவை?

எல்லோர் மனதிலும் இந்தக் கேள்வி இருக்கிறது. எனக்கு உண்மையில் பாதுகாப்பு தேவையா? வாழ்க்கை ஆச்சரியங்கள் நிறைந்தது; சில நல்லவை, சில கெட்டவை. உங்களுக்கு வரக்கூடிய மோசமான நிலைக்கு நீங்கள் தயாராக இருக்க வேண்டும். பாதுகாப்பு மற்றும் அமைதியின் உணர்வைப் பெற இது உங்களுக்கு உதவுகிறது. கடுமையான நோய், இயற்கை பேரழிவு, அன்பானவர்களின் எதிர்பாராத மரணம் போன்ற பல காரணங்கள் உங்களுக்கு உதவி தேவைப்படலாம். இதுபோன்ற சூழ்நிலைகளில் போதுமான அளவு காப்பீடு செய்வது உங்கள் நிதி நிலைக்கு குறிப்பிடத்தக்க உதவியை வழங்குகிறது. எனவே, ஒருவர் தங்கள் தேவைகளுக்கு ஏற்ப சரியான வகையான பாதுகாப்பைத் தேர்வு செய்ய வேண்டும்.

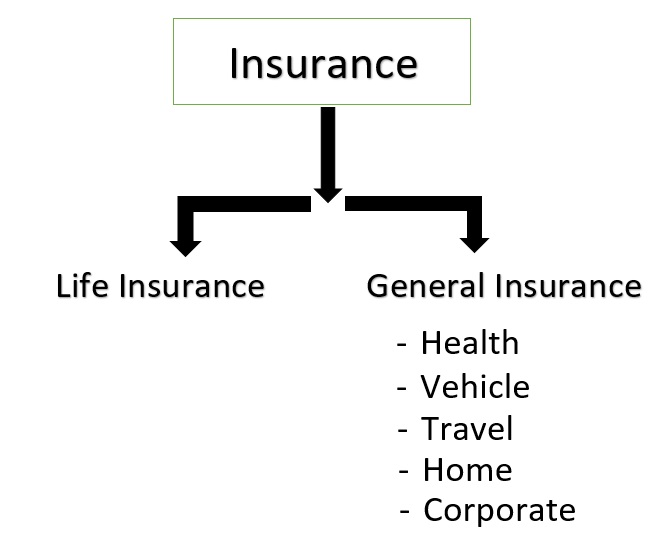

காப்பீட்டு வகைகள்

1. ஆயுள் காப்பீடு

உயிர் பாதுகாப்பு என்பது பாரம்பரியமான காப்பீட்டு வடிவங்களில் ஒன்றாகும், இது உங்களையும் உங்கள் அன்புக்குரியவர்களையும் திடீர் பேரழிவு அல்லது பேரழிவிலிருந்து பாதுகாக்க வடிவமைக்கப்பட்டுள்ளது. இது முதலில் பாதுகாப்பிற்காக வடிவமைக்கப்பட்டதுவருமானம் குடும்பங்களின். ஆனால் அப்போதிருந்து, இது ஒரு பாதுகாப்பு நடவடிக்கையாக இருந்து செல்வத்தைப் பாதுகாப்பதற்கான ஒரு விருப்பமாக மாறியுள்ளதுவரி திட்டமிடல். ஒரு நபரைச் சார்ந்திருப்பவர்களின் எண்ணிக்கை, தற்போதைய சேமிப்பு, போன்ற பல்வேறு காரணிகளின் அடிப்படையில் ஆயுள் காப்பீட்டுத் தேவை கணக்கிடப்படுகிறது.நிதி இலக்குகள் முதலியன

2. பொது காப்பீடு

வாழ்க்கையைத் தவிர எந்த வகையான கவரேஜும் இந்தப் பிரிவின் கீழ் வரும். உங்கள் தேவைகளுக்கு ஏற்ப உங்கள் வாழ்க்கையின் ஒவ்வொரு அம்சத்தையும் உள்ளடக்கிய பல்வேறு வகையான காப்பீடுகள் உள்ளன:

a. சுகாதார காப்பீடு

இது உங்கள் வாழ்நாளில் ஏற்படக்கூடிய மருத்துவ மற்றும் அறுவை சிகிச்சை செலவுகளை உள்ளடக்கும். பொதுவாக,மருத்துவ காப்பீடு பட்டியலிடப்பட்ட மருத்துவமனைகளில் பணமில்லா வசதிகளை வழங்குகிறது.

Talk to our investment specialist

பி. மோட்டார் காப்பீடு

இது பல்வேறு சூழ்நிலைகளுக்கு எதிராக ஒரு வாகனத்துடன் (இரு சக்கர வாகனம் அல்லது நான்கு சக்கர வாகனம்) தொடர்புடைய சேதங்கள் மற்றும் பொறுப்புகளை உள்ளடக்கியது. இது வாகனத்திற்கு ஏற்படும் சேதத்திற்கு எதிராக பாதுகாப்பை வழங்குகிறது மற்றும் வாகனத்தின் உரிமையாளருக்கு எதிராக சட்டத்தால் கூறப்பட்ட எந்தவொரு மூன்றாம் தரப்பு பொறுப்புக்கான பாதுகாப்புகளையும் வழங்குகிறது.

c. பயண காப்பீடு

இது உங்கள் பயணத்தின் போது ஏற்பட்ட அவசரநிலைகள் அல்லது இழப்பிலிருந்து உங்களைக் கவர்கிறது. இது கண்காணாத மருத்துவ அவசரநிலைகள், திருட்டு அல்லது சாமான்கள் இழப்பு போன்றவற்றிலிருந்து உங்களைக் கவர்கிறது.

ஈ. வீட்டுக் காப்பீடு

இது பாலிசியின் நோக்கத்தைப் பொறுத்து வீடு மற்றும்/அல்லது உள்ளடக்கங்களை உள்ளடக்கியது. இது இயற்கை மற்றும் மனிதனால் உருவாக்கப்பட்ட பேரழிவுகளிலிருந்து வீட்டைப் பாதுகாக்கிறது.

இ. கடல் காப்பீடு

இது சரக்குகள், சரக்குகள் போன்றவற்றை போக்குவரத்தின் போது ஏற்படும் இழப்பு அல்லது சேதத்திலிருந்து உள்ளடக்கும்.

f. வணிக காப்பீடு

கட்டுமானம், வாகனம், உணவு, மின்சாரம், தொழில்நுட்பம் போன்ற தொழில்துறையின் அனைத்து துறைகளுக்கும் இது தீர்வுகளை வழங்குகிறது.

இடர் பாதுகாப்பு தேவைகள் நபருக்கு நபர் வேறுபடலாம் ஆனால் காப்பீட்டு பாலிசியின் அடிப்படை செயல்பாடு அதிகமாகவோ அல்லது குறைவாகவோ இருக்கும்.

காப்பீடு எவ்வாறு செயல்படுகிறது?

காப்பீடு என்ற கருத்தின் பின்னணியில் உள்ள மிக அடிப்படையான கொள்கை 'ரிஸ்க் பூலிங்'. ஒரு குறிப்பிட்ட இழப்பு அல்லது சேதத்திற்கு எதிராக காப்பீடு செய்ய ஏராளமான மக்கள் தயாராக உள்ளனர், அதற்காக அவர்கள் விரும்பிய பிரீமியத்தை செலுத்த தயாராக உள்ளனர். இந்தக் குழுவை இன்சூரன்ஸ்-பூல் என்று அழைக்கலாம். இப்போது, ஆர்வமுள்ளவர்களின் எண்ணிக்கை மிகப் பெரியது என்பதையும், அவர்கள் அனைவருக்கும் ஒரே நேரத்தில் காப்பீட்டுத் தொகை தேவைப்படுவதற்கான நிகழ்தகவு கிட்டத்தட்ட சாத்தியமற்றது என்பதையும் நிறுவனம் அறிந்திருக்கிறது. இதனால், நிறுவனங்களை சீரான இடைவெளியில் பணம் வசூலிக்கவும், அத்தகைய நிபந்தனை வந்தால், உரிமைகோரலைத் தீர்க்கவும் இது அனுமதிக்கிறது. இதற்கு மிகவும் பொதுவான உதாரணம்வாகன காப்பீடு. நம் அனைவருக்கும் வாகனக் காப்பீடு உள்ளது, ஆனால் நம்மில் எத்தனை பேர் அதைக் கோரினோம்? எனவே, சேதத்தின் நிகழ்தகவுக்காக நீங்கள் பணம் செலுத்தி காப்பீடு செய்து, கொடுக்கப்பட்ட நிகழ்வு நடந்தால் உங்களுக்கு பணம் வழங்கப்படும்.

எனவே நீங்கள் ஒரு காப்பீட்டு பாலிசியை வாங்கும்போது, பாலிசிக்கான பிரீமியமாக நிறுவனத்திற்கு வழக்கமான தொகையை செலுத்துவீர்கள். நீங்கள் ஒரு க்ளைம் செய்ய முடிவு செய்தால், காப்பீட்டாளர் பாலிசியால் மூடப்பட்டிருக்கும் சேதங்களைச் செலுத்துவார். நிகழ்வின் நிகழ்தகவைக் கணக்கிட நிறுவனங்கள் ஆபத்துத் தரவைப் பயன்படுத்துகின்றன - நீங்கள் காப்பீட்டைத் தேடுகிறீர்கள் - நடக்கிறது. அதிக நிகழ்தகவு, பாலிசியின் பிரீமியம் அதிகமாகும். இந்த செயல்முறை அண்டர்ரைட்டிங் என்று அழைக்கப்படுகிறது, அதாவது காப்பீடு செய்யப்பட வேண்டிய அபாயத்தை மதிப்பிடும் செயல்முறை. தரப்பினரிடையே போடப்பட்ட காப்பீட்டு ஒப்பந்தத்தின்படி காப்பீடு செய்யப்பட்ட நிறுவனத்தின் உண்மையான மதிப்பை மட்டுமே நிறுவனம் தேடுகிறது. எ.கா., நீங்கள் உங்கள் மூதாதையர் வீட்டை 50 லட்சத்திற்கு காப்பீடு செய்துள்ளீர்கள், நிறுவனம் வீட்டின் உண்மையான மதிப்பை மட்டுமே கருத்தில் கொள்ளும், மேலும் அந்த வீடு உங்களுக்காக வைத்திருக்கும் எந்த உணர்ச்சிகரமான மதிப்பையும் மகிழ்விக்காது, ஏனெனில் உணர்ச்சிகளுக்கு விலை நிர்ணயம் செய்வது கிட்டத்தட்ட சாத்தியமற்றது. .

வெவ்வேறு கொள்கைகளுக்கு வெவ்வேறு விதிமுறைகள் மற்றும் நிபந்தனைகள் உள்ளன, ஆனால் மூன்று முக்கிய பொதுக் கொள்கைகள் எல்லா வகைகளுக்கும் ஒரே மாதிரியாக இருக்கும்:

- ஒரு சொத்து அல்லது பொருளுக்கு வழங்கப்படும் பாதுகாப்பு அதன் உண்மையான மதிப்புக்கானது மற்றும் எந்த உணர்ச்சி மதிப்பையும் கருத்தில் கொள்ளாது.

- காப்பீட்டாளர்கள் பாலிசிக்கான பிரீமியத்தை அமைப்பதற்கான அபாயத்தின் வாய்ப்பைக் கணக்கிடும் வகையில், பாலிசிதாரர்கள் முழுவதும் கிளைம் சாத்தியம் பரவ வேண்டும்.

- இழப்புகள் வேண்டுமென்றே இருக்கக்கூடாது.

மேலே உள்ள முதல் இரண்டு புள்ளிகளை நாங்கள் உள்ளடக்கியுள்ளோம். மூன்றாவது பகுதி புரிந்து கொள்ள சற்று முக்கியமானது.

காப்பீட்டுக் கொள்கை என்பது காப்பீட்டாளருக்கும் காப்பீட்டாளருக்கும் இடையிலான ஒரு சிறப்பு வகை ஒப்பந்தமாகும். இது 'மிகவும் நல்ல நம்பிக்கை' ஒப்பந்தம். இதன் பொருள், காப்பீட்டாளருக்கும் காப்பீடு செய்த நபருக்கும் இடையே பேசப்படாத ஆனால் மிக முக்கியமான புரிதல் உள்ளது, இது வழக்கமாக வழக்கமான ஒப்பந்தங்களில் இல்லை. இந்த புரிதல் முழு வெளிப்படுத்தல் கடமையை உள்ளடக்கியது மற்றும் தவறான அல்லது வேண்டுமென்றே கூற்றுக்கள் செய்யக்கூடாது. உங்களுக்குத் தேவையான அனைத்துத் தகவல்களையும் தெரிவிக்கத் தவறினால், உங்கள் உரிமைகோரலைத் தீர்ப்பதற்கு நிறுவனம் மறுப்பதற்கான காரணங்களில் ஒன்று 'நல்ல நம்பிக்கையின்' இந்த கடமையாகும். மேலும் இது இருவழிப் பாதை. நிறுவனம் வாடிக்கையாளரிடம் 'நல்ல நம்பிக்கை' கடமைகளைக் கொண்டுள்ளது மற்றும் அதைச் செயல்படுத்தத் தவறினால், காப்பீட்டாளருக்கு நிறைய சிக்கல்கள் ஏற்படலாம்.

முடிவுரை

ஒவ்வொரு ஒலிநிதித் திட்டம் ஆபத்து பாதுகாப்பு மூலம் ஆதரிக்கப்படுகிறது. உங்களுக்கான பொருத்தமான கவர் உங்கள் தேவைகள் மற்றும் தற்போதைய நிதி நிலைமையால் தீர்மானிக்கப்படுகிறது. உங்கள் பாலிசியில் உள்ள செலவுகளை நீங்கள் மதிப்பாய்வு செய்து மறுபரிசீலனை செய்ய வேண்டும் மற்றும் உங்கள் தற்போதைய நிதி ஆரோக்கியத்தில் அதன் தாக்கத்தை மதிப்பீடு செய்ய வேண்டும். இதில் நிறைய ifs மற்றும் buts உள்ளன, ஆனால் வேலையின் அடிப்படை அடிப்படைகள் எல்லா வகையான காப்பீடுகளிலும் மாறாமல் இருக்கும். நீங்கள் எந்த வகையான இடர் பாதுகாப்பை வாங்குகிறீர்கள், ஏன் வாங்குகிறீர்கள் மற்றும் ஒப்பந்தத்தில் என்ன உள்ளடக்கப்பட்டுள்ளது என்பது குறித்து நீங்கள் தெளிவாக இருக்க வேண்டும். இரு தரப்பினரும் 'மிகவும் நல்ல நம்பிக்கையுடன்' செயல்படுவதும் முக்கியம், இதனால் காப்பீட்டின் முழு செயல்முறையும் தெளிவாகவும் தொந்தரவாகவும் இல்லை. மேலும் ஒவ்வொரு நிதித் தயாரிப்பைப் போலவே, நீங்கள் வாங்கும் பொருளைப் பற்றி நன்கு அறிந்தவராகவும், உங்களுக்குத் தெரிந்தவராகவும் இருக்க வேண்டும் மற்றும் உங்களிடமிருந்து சிறந்த ஆலோசனையைப் பெற வேண்டும்.நிதி ஆலோசகர்.

அடிக்கடி கேட்கப்படும் கேள்விகள்

1. ரிஸ்க் பூல் என்றால் என்ன?

A: ரிஸ்க் பூலிங் என்பது சிறந்த காப்பீட்டு விகிதங்கள் மற்றும் கவரேஜ் திட்டங்களுக்காக பணத்துடன் கூடிய தனிப்பட்ட குளங்களின் சிறிய குழுக்களைக் குறிக்கிறது. காப்பீட்டு நிறுவனத்தை தனிநபராக அணுகுவதற்கு பதிலாக, நீங்கள் அதை ஒரு நிறுவனமாக அணுகுவதால் வாங்கும் திறன் மேம்படுகிறது. இதை ஊழியர்கள் சார்பாக நிறுவனங்கள் அல்லது கூட்டுறவு சங்கங்கள் மூலம் செய்யலாம்.

காப்பீட்டு நிறுவனங்கள் இடர் தொகுப்பையும் மேற்கொள்ளுங்கள். காப்பீட்டுத் கவரேஜ் மூலம் ஒருவரையொருவர் பாதுகாப்பதற்காக அவர்கள் ஒன்று கூடுகிறார்கள்

2. நான் ஏன் காப்பீடு வாங்க வேண்டும்?

A: பாலிசியின் உதவியுடன், சாத்தியமான இழப்பை நீங்கள் காப்பீட்டு நிறுவனத்திற்கு திறம்பட மாற்றலாம். 'இன்சூரன்ஸ் பிரீமியம்' எனப்படும் கட்டணத்தை மாற்றுவதற்கு நீங்கள் அவ்வாறு செய்யலாம். காப்பீட்டின் நன்மை என்னவென்றால், முன்னெப்போதும் இல்லாத செலவில் உங்கள் சேமிப்பைப் பாதுகாக்கிறது.

3. நான் காப்பீட்டை வாங்கினால் யார் பயனடைவார்கள்?

A: நீங்கள் ஒரு காப்பீட்டு பாலிசியை வாங்கும்போது, காப்பீட்டாளர் மற்றும் காப்பீடு செய்தவர் இருவரும் பயனடைவார்கள். காப்பீடு செய்தவராக, சாத்தியமான இழப்பிலிருந்து நீங்கள் பாதுகாக்கப்படுவீர்கள் என்பதை அறிந்து நீங்கள் பாதுகாப்பாக இருக்கிறீர்கள். அதேபோல், காப்பீட்டு நிறுவனம் நீங்கள் செலுத்தும் பணத்தை சிறந்த வணிக மாதிரிகள் மற்றும் சொத்துக்களை உருவாக்க பிரீமியமாக பயன்படுத்துகிறது.

4. காப்பீட்டை வாங்கும் போது நான் எதைப் பார்க்க வேண்டும்?

A: நீங்கள் ஒரு காப்பீட்டுக் கொள்கையை வாங்கும்போது, பிரீமியம் மற்றும் கவரேஜ் ஆகியவற்றைச் சரிபார்க்க வேண்டும். இவை உங்கள் தேவைகளுக்கு ஏற்ப இருக்க வேண்டும்.

5. ‘அண்டர்ரைட்டிங்’ என்றால் என்ன?

A: அண்டர்ரைட்டிங் என்பது காப்பீட்டு நிறுவனங்களால் வழங்கப்படும் ஒரு சேவையாகும், அங்கு நிறுவனங்கள் காப்பீடு செய்யப்பட்ட நபர்களுக்கு உத்தரவாதமாக செயல்படுகின்றன. எவ்வாறாயினும், காப்புறுதிச் சேவைகளை நாடும் நபர்களுக்குப் பங்குகள் அல்லது செழிப்புகளை பாதுகாப்பு வைப்புத்தொகையாக வழங்குமாறு காப்பீட்டு நிறுவனங்கள் கேட்கலாம்.

6. நான் வாங்கும் கொள்கைகளின் அடிப்படையில் விதிமுறைகளும் நிபந்தனைகளும் வேறுபடுகின்றனவா?

A: ஆம், பாலிசியின் விதிமுறைகள் மற்றும் நிபந்தனைகள் நீங்கள் வாங்கும் காப்பீட்டு பாலிசியின் வகையைப் பொறுத்து மாறுபடும். இரண்டு முக்கிய வகையான காப்பீடுகள்ஆயுள் காப்பீடு மற்றும்வீட்டுக் காப்பீடு. கீழ்பொது காப்பீடு உடல்நலம், பயணம், வீடு, கார்ப்பரேட் மற்றும் வாகன காப்பீடு வருகிறது. நீங்கள் வாங்கும் பாலிசியைப் பொறுத்து, உங்களின் விதிமுறைகள், நிபந்தனைகள் மற்றும் செலுத்த வேண்டிய பிரீமியங்கள் மாறுபடும்.

7. ஒன்றுக்கு மேற்பட்ட காப்பீட்டுக் கொள்கைகளை நான் வாங்கலாமா?

A: ஆம், ஒரு தனிநபர் பல்வேறு வகையான பாலிசிகளை வாங்க முடியும். தனிநபர் வாங்கக்கூடிய ஆயுள் காப்பீட்டுக் கொள்கைகளின் எண்ணிக்கையிலும் வரம்புகள் இல்லை. இருப்பினும், ஒரு வாகனத்திற்கு, நீங்கள் ஒரு வாகன காப்பீட்டு பாலிசியை மட்டுமே வாங்க வேண்டும்.

8. கட்டாயம் ஏதேனும் காப்பீடு உள்ளதா?

A: ஆம், வாகனங்களின் உரிமையாளர்கள், வாகனக் காப்பீட்டுக் கொள்கையை வாங்குவது கட்டாயம். இல்லையெனில், நீங்கள் சட்ட சிக்கல்களில் சிக்குவீர்கள்.

9. உடல்நலக் காப்பீட்டின் முக்கியத்துவம் என்ன?

A: ஏசுகாதார காப்பீட்டுக் கொள்கை அல்லது மருத்துவ காப்பீடு உங்களை முன்னெப்போதும் இல்லாத மருத்துவ அல்லது மருத்துவமனையில் சேர்க்கும் செலவுகளிலிருந்து பாதுகாக்கும். நீங்கள் மருத்துவக் காப்பீட்டை வாங்கினால், நீங்கள் திடீரென்று மருத்துவமனையில் அனுமதிக்கப்படும் பட்சத்தில் உங்கள் சேமிப்பு பாதுகாக்கப்படும். மருத்துவரின் கட்டணம், மருத்துவமனையில் சேர்க்கும் கட்டணம், ஆம்புலன்ஸ் கட்டணம், OT கட்டணங்கள் மற்றும் மருந்து போன்ற அனைத்து செலவுகளும் காப்பீட்டுக் கொள்கையின் கீழ் பாதுகாக்கப்படும். இதனால், உங்கள் சேமிப்பு பாதுகாக்கப்படும்.

10. காப்பீட்டு பிரீமியம் என்றால் என்ன?

A: காப்பீட்டு பிரீமியம் என்பது காப்பீடு செய்யப்பட்ட தனிநபர் பாலிசியை வாங்க காப்பீட்டு நிறுவனத்திற்கு அவ்வப்போது செலுத்த வேண்டிய தொகை. நீங்கள் ஒரு காப்பீட்டுக் கொள்கையை வாங்கும் போது, ஆபத்து நிறுவனத்திற்கு மாற்றப்படும். எனவே, நிறுவனம் ஒரு கட்டணத்தை வசூலிக்கிறது, இது காப்பீட்டு பிரீமியம் என்று அழைக்கப்படுகிறது.

11. பிரீமியம் எவ்வாறு கணக்கிடப்படுகிறது?

A: காப்பீட்டு நிறுவனங்கள் தங்கள் வாடிக்கையாளர்களிடம் வசூலிக்கும் காப்பீட்டு பிரீமியங்களின் மதிப்பை மதிப்பிடுவதற்கு கணிதக் கணக்கீடுகள் மற்றும் புள்ளிவிவரங்களைப் பயன்படுத்துகின்றன. வெவ்வேறு காப்பீட்டுக் கொள்கைகளுக்கான பிரீமியங்களைக் கணக்கிடுவதற்கு வெவ்வேறு அளவுருக்கள் பயன்படுத்தப்படுகின்றன. எடுத்துக்காட்டாக, மருத்துவக் காப்பீட்டுக் கொள்கைக்கான பிரீமியத்தைக் கணக்கிடும் போது, வயது, உடல்நலம், மருத்துவ வரலாறு மற்றும் பிற ஒத்த காரணிகள் கருதப்படுகின்றன. இதேபோல், மற்ற காப்பீட்டு பாலிசிகளுக்கு, வாழ்க்கை வரலாறு மற்றும் கடன் மதிப்பெண்கள் கருத்தில் கொள்ளப்படுகின்றன.

12. நான் காப்பீட்டைக் கோரவில்லை என்றால் நான் பிரீமியத்தைத் திரும்பப் பெற முடியுமா?

A: பிரீமியங்களைத் தவறாமல் செலுத்திய பிறகு, உங்கள் ஆயுள் காப்பீட்டுக் கொள்கையை ரத்து செய்தால், குறைந்த பட்சம் பிரீமியத்தைத் திரும்பப் பெறலாம். இருப்பினும், இது காப்பீட்டுக் கொள்கையின் விதிமுறைகள் மற்றும் நிபந்தனைகளைப் பொறுத்தது. ஆனால் பாலிசி காலாவதியாகும் போது நீங்கள் பிரீமியத்தை கோர முடியாது.

இங்கு வழங்கப்பட்ட தகவல்கள் துல்லியமானவை என்பதை உறுதிப்படுத்த அனைத்து முயற்சிகளும் மேற்கொள்ளப்பட்டுள்ளன. இருப்பினும், தரவின் சரியான தன்மை குறித்து எந்த உத்தரவாதமும் அளிக்கப்படவில்லை. முதலீடு செய்வதற்கு முன் திட்டத் தகவல் ஆவணத்துடன் சரிபார்க்கவும்.

You Might Also Like

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2026 Shepard Technologies Private Limited. All Rights Reserved

Use full and important Awareness about health insurance

Very Nice Content