மறுகாப்பீடு

மறுகாப்பீடு என்றால் என்ன?

எவ்வளவு சாதாரணமாக பார்த்தோம்காப்பீட்டு நிறுவனங்கள் வேலை. அவர்கள் ஒரு பொதுவான ஆபத்தைப் பகிர்ந்து கொள்ளும் அதிக எண்ணிக்கையிலான மக்களைக் கூட்டிச் செல்கிறார்கள், அதாவது.ரிஸ்க் பூலிங். ஆனால் அது கூட என்பதை அறிவது சுவாரஸ்யமானதுகாப்பீடு உங்களுக்கு காப்பீட்டை விற்கும் நிறுவனங்கள் காப்பீட்டை வாங்குகின்றன. இந்த காப்பீட்டு நிறுவனங்கள், வாடிக்கையாளர்களிடம் தங்களுக்கு இருக்கும் கடமைகளை நிறைவேற்ற முடியுமா என்பதை உறுதி செய்வதற்காக காப்பீட்டை வாங்குகின்றன. ஒரு காப்பீட்டு நிறுவனம் தங்கள் ஆபத்தை மற்றொரு காப்பீட்டு நிறுவனத்திற்கு மாற்றும் செயல்முறை மறுகாப்பீடு என்று அழைக்கப்படுகிறது.

அபாயத்தை மாற்றும் நிறுவனம் சிடிங் நிறுவனம் என்றும், ஏற்கும் நிறுவனம் மறுகாப்பீட்டாளர் என்றும் அழைக்கப்படுகிறது. மறுகாப்பீட்டாளர், முதன்மைக் காப்பீட்டு நிறுவனம் விற்ற சில காப்பீட்டுக் கொள்கைகளின் கீழ் தாங்கக்கூடிய முழுமையான அல்லது இழப்பின் ஒரு பகுதிக்கு இழப்பீடு வழங்க ஒப்புக்கொள்கிறார். பதிலுக்கு, சிடென்ட் செலுத்துகிறது aபிரீமியம் மறுகாப்பீட்டாளருக்கு. மேலும், மறுகாப்பீட்டு ஒப்பந்தத்தின் கீழ் உள்ள அபாயங்களை மதிப்பிடுவதற்கும், விலையை நிர்ணயிப்பதற்கும் மற்றும் நிர்வகிப்பதற்கும் மறுகாப்பீட்டாளருக்கு தேவையான அனைத்து தகவல்களையும் சீடிங் நிறுவனம் வெளிப்படுத்துகிறது.

ஒரு உதாரணம் தருவோம்:

திரு ராம் ஒருஆயுள் காப்பீடு INR இன் காப்பீட்டு நிறுவனத்துடனான பாலிசி10 கோடி. காப்பீட்டு நிறுவனம் இப்போது 30% ஆபத்தை மறுகாப்பீட்டாளருக்கு மாற்ற விரும்புகிறது. பின்னர், நஷ்டம் ஏற்பட்டால், சிடிங் நிறுவனம் இப்போது முழு உத்தரவாதத் தொகையையும் மிஸ்டர் ராமின் பயனாளிக்கு செலுத்த வேண்டும் மற்றும் மறுகாப்பீட்டு நிறுவனத்திடம் அது முன்பு காப்பீடு செய்த 30% தொகையைக் கேட்க வேண்டும். திரு ராமுக்கோ அல்லது அவரது பயனாளிக்கோ மறுகாப்பீட்டு நிறுவனத்துடன் எந்த தொடர்பும் இல்லை. ஆயுள் காப்பீட்டு ஒப்பந்தம் திரு ராம் மற்றும் முதன்மை காப்பீட்டு நிறுவனத்திற்கு இடையே உள்ளது, எனவே, திரு ராம் அல்லது பயனாளி கேட்கும் முழுமையான கோரிக்கையை நிறுவனம் தீர்க்க வேண்டும். சீடிங் நிறுவனத்திற்கும் மறுகாப்பீட்டு நிறுவனத்திற்கும் இடையிலான ஒப்பந்தம் தனித்தனியாக உள்ளது.

மறுகாப்பீட்டை யார் வழங்குகிறார்கள்?

வணிகத்தில் இருக்கும் அனைத்து காப்பீட்டு நிறுவனங்களும் மற்ற காப்பீட்டு நிறுவனங்களுடன் மறுகாப்பீட்டாளராக விளையாடுவதில்லை என்பதை கவனத்தில் கொள்ள வேண்டும். திமூலதனம் சிடிங் நிறுவனத்தின் கோரிக்கையை தீர்ப்பதற்கான தேவை மிக அதிகமாக உள்ளது.

இந்தியாவில்,பொது காப்பீடு நிறுவனம் நான்கு தசாப்தங்களாக ஒரே மறுகாப்பீட்டாளராக இருந்தது. ஆனால் இந்திய காப்பீட்டு ஒழுங்குமுறை மற்றும் மேம்பாட்டு ஆணையம் (ஐஆர்டிஏ) ஐடிஐ மறுகாப்பீட்டுக்கான உரிமத்தின் முதல் கட்டத்தை அங்கீகரித்துள்ளது, இதன் மூலம் இந்தியக் காப்பீட்டைத் திறந்துள்ளதுசந்தை தனியார் வெளிநாட்டு துறைக்கு.

மறுகாப்பீட்டுத் துறையில் நான்கு உலகளாவிய வீரர்களுக்கு R1 ஒழுங்குமுறை மொழி என அறியப்படும் - ஆரம்ப அனுமதியை IRDA வழங்கியுள்ளது. ஜெர்மனியைச் சேர்ந்த முனிச் ரே மற்றும் ஹனோவர், சுவிட்சர்லாந்திலிருந்து சுவிஸ் ரே மற்றும் பிரெஞ்சு மறுகாப்பீட்டு நிறுவனமான SCOR. இந்த உலகளாவிய மறுகாப்பீட்டாளர்களுக்கு இறுதி உரிமத்தை அதாவது R2 ஐ உறுதிப்படுத்தும் செயல்முறை நடந்து கொண்டிருக்கிறது, மேலும் சிறிது நேரம் ஆகலாம். முனிச் ரே உலகின் மிகப்பெரிய மறுகாப்பீட்டு நிறுவனமாக உள்ளது, அதைத் தொடர்ந்து சுவிஸ் ரீ மற்றும் ஹனோவர். அமெரிக்காவை தளமாகக் கொண்ட Reinsurance Group of America (RGA) மற்றும் UK-ஐ தளமாகக் கொண்ட XL Catlin ஆகியவையும் இந்திய சந்தையில் செயல்பட விண்ணப்பித்துள்ளன. ஒரு வழக்கமான காப்பீட்டு நிறுவனத்திற்கு, மூன்று நிலை அனுமதி உள்ளது ஆனால் மறுகாப்பீட்டு நிறுவனங்களுக்கு இரண்டு நிலைகள் மட்டுமே உள்ளன.

மறுகாப்பீட்டை யார் வாங்குகிறார்கள்?

முதன்மை காப்பீட்டு நிறுவனங்களுக்கு மறுகாப்பீடு தேவை என்பதை நாங்கள் ஏற்கனவே அறிவோம். ஆனால் வணிகத்தை நடத்துவதற்கு குறிப்பாக காப்பீட்டை வாங்கும் நிறுவனங்கள் உள்ளன. மறுகாப்பீட்டாளர்கள் சீடிங் நிறுவனங்கள், மறுகாப்பீட்டு இடைத்தரகர்கள், பன்னாட்டு நிறுவனங்கள் மற்றும் வங்கிகளுடன் கையாள்கின்றனர்.

முதன்மைக் காப்பீட்டு நிறுவனத்தின் வணிக மாதிரியானது வணிகத்தின் எவ்வளவு காப்பீடு செய்யப்பட வேண்டும் என்பதைத் தீர்மானிக்கிறது. நிறுவனம் அதன் மூலதன தசையையும் கருதுகிறது,ஆபத்து பசியின்மை, மற்றும் மறுகாப்பீட்டை வாங்குவதற்கு முன் தற்போதைய சந்தை நிலைமைகளை மதிப்பிடவும்.

வெள்ளம், பூகம்பங்கள் போன்ற இயற்கை அல்லது பேரழிவு பேரிடர்களின் போர்ட்ஃபோலியோக்களை பெருமளவில் வெளிப்படுத்தும் காப்பீட்டாளர்களுக்கு காப்பீட்டுத் தொகை அதிகம் தேவைப்படுகிறது. காப்பீட்டு இடர் பாதுகாப்பு மற்றும் பெரிய வாடிக்கையாளர் தளத்தின் பன்முகத்தன்மை காரணமாக சிறிய வீரர்களுக்கு பெரிய மறுகாப்பீட்டுத் தொகை தேவைப்படலாம்.

ஒருமுகப்படுத்தப்பட்ட வேலை செய்யும் அல்லது குறிப்பிட்ட வாடிக்கையாளர்களைக் கொண்ட நிறுவனங்களுக்கு பலதரப்பட்ட நிறுவனங்களைக் காட்டிலும் அதிக மறுகாப்பீட்டுத் தொகை தேவைப்படுகிறது.சரகம் வாடிக்கையாளர்களின். வணிக போர்ட்ஃபோலியோக்களின் விஷயத்தில், ஆபத்து எண்ணிக்கை சிறியதாக இருந்தாலும் (விமானத் தொழில் அல்லது பயன்பாட்டுத் தொழில்) வெளிப்பாடு மிகவும் அதிகமாக உள்ளது, எனவே அத்தகைய நிறுவனங்களுக்கு அதிக மறுகாப்பீட்டுத் தொகை தேவைப்படுகிறது.

பல சந்தர்ப்பங்களில், மறுகாப்பீட்டு நிறுவனத்தின் நிபுணத்துவம் மற்றும் நிதியுதவியிலிருந்து பயனடைவதற்காக நிறுவனங்கள் காப்பீட்டுத் தொகையை நாடுகின்றன.

மறுகாப்பீட்டின் வகைகள்:

மறுகாப்பீட்டில் இரண்டு வகைகள் உள்ளன:

ஆசிரியர் மறுகாப்பீடு

ஆசிரியர் மறுகாப்பீடு ஒரு ஒற்றை ஆபத்தை உள்ளடக்கிய மறுகாப்பீட்டு வகை. இது அதிக பரிவர்த்தனை அடிப்படையிலானதாகக் கருதப்படுகிறது. ஆசிரிய மறுகாப்பீடு மறுகாப்பீட்டாளரை தனிப்பட்ட ஆபத்தை மதிப்பிடுவதற்கும் a எடுக்க அனுமதிக்கிறதுஅழைப்பு அதை ஏற்பதா அல்லது நிராகரிப்பதா என்பது குறித்து. மறுகாப்பீட்டு நிறுவனத்தின் இலாப அமைப்பு எந்த ஆபத்தை எடுக்க வேண்டும் என்பதை தீர்மானிப்பதில் பங்கு வகிக்கிறது. அத்தகைய ஒப்பந்தங்களில், சீடிங் நிறுவனமும் மறுகாப்பீட்டாளரும் ஒரு குறிப்பிட்ட ஆபத்தை மறுகாப்பீட்டாளர் ஏற்றுக்கொள்கிறார் என்று ஒரு ஆசிரியர் சான்றிதழை உருவாக்குகிறார்கள். இந்த வகையான மறுகாப்பீடு முதன்மை காப்பீட்டு நிறுவனங்களுக்கு அதிக விலை கொடுக்கலாம்.

மறுகாப்பீட்டு ஒப்பந்தம்

இந்த வகையில், மறுகாப்பீட்டாளர் முதன்மைக் காப்பீட்டு நிறுவனத்திடமிருந்து ஒரு குறிப்பிட்ட வகை ஆபத்தை ஏற்க ஒப்புக்கொள்கிறார். ஒப்பந்த ஒப்பந்தத்தில், மறுகாப்பீட்டு நிறுவனம் ஒப்பந்தத்தில் குறிப்பிடப்பட்டுள்ள அனைத்து அபாயங்களையும் ஏற்க வேண்டும். ஒப்பந்த ஒப்பந்தத்தில் இரண்டு வகைகள் உள்ளன:

- ஒதுக்கீடு அல்லது ஒதுக்கீடு பகிர்வு:

இது ஒருங்கிணைக்கப்பட்ட வகை இடர் பகிர்வு கொடுக்கப்பட்ட ஒப்பந்தத்தில் நிர்ணயிக்கப்பட்ட சதவீதம்.

- உபரி காப்பீடு:

பார்க்க மூன்று அம்சங்கள் உள்ளன:

- மறுகாப்பீட்டு நிறுவனம் ஏற்றுக்கொள்ளத் தயாராக இருக்கும் அதிகபட்ச காப்பீடு என்ன?

- அதிகபட்ச இழப்பு எவ்வளவு (ஆயுள் காப்பீட்டுத் தொகை மற்றும்ஈட்டுறுதி பொதுக் காப்பீட்டுக்காக மதிப்பிடப்பட்டது)?

- மாற்றப்பட வேண்டிய அபாயத்தின் சதவீதம் என்ன?

இந்த காரணிகளைக் கணக்கிட்ட பிறகு, ஒப்பந்த ஒப்பந்தம் முன்மொழியப்பட்டது.

அபாயங்கள் எவ்வாறு மறைக்கப்படுகின்றன?

கொடுக்கப்பட்ட ஒப்பந்தத்தில் உள்ள அபாயத்தை மறுகாப்பீட்டாளர் ஈடுசெய்ய இரண்டு வழிகள் உள்ளன:

அதிகப்படியான இழப்பு ஆபத்து

குறிப்பிட்ட தொகை வரை இழப்பு ஏற்பட்டால், மறுகாப்பீட்டாளர் ஒரு குறிப்பிட்ட தொகையை சிடிங் நிறுவனத்திற்கு காப்பீடாக வழங்க முன்மொழிகிறார். எ.கா. மறுகாப்பீட்டு நிறுவனம் 50 ரூபாய் செலுத்த ஒப்புக்கொள்கிறது.000 1,00,000 ரூபாய்க்கு மேல் இழப்பு.

மொத்த ஆபத்து இழப்பு அதிகமாக உள்ளது

இது மேலே குறிப்பிடப்பட்டதைப் போன்றது ஆனால் இங்கே, முதன்மை காப்பீட்டு நிறுவனம் ஒரு வருடத்தில் அனைத்து உரிமைகோரல்களுக்கும் காத்திருக்க வேண்டும், அனைத்தையும் தொகுத்து, மறுகாப்பீட்டாளர் வாக்குறுதியளித்த காப்பீட்டை விட கணக்கீடு அதிகமாக இருந்தால், வாக்குறுதியளிக்கப்பட்ட தொகை காப்பீடு செய்யப்படும்.

மறுகாப்பீட்டில் பிரீமியங்கள்

பிரீமியம் செலுத்துவதில் மீண்டும் இரண்டு வகைகள் உள்ளன:

அசல் பிரீமியம் அல்லது நேரடி பிரீமியம்

30% ஆபத்தை மறுகாப்பீட்டாளருக்கு மாற்றினால், முதன்மை காப்பீட்டு நிறுவனத்தால் பெறப்பட்ட பிரீமியத்தில் 30% நேரடியாக மறுகாப்பீட்டாளருக்கு மாற்றப்படும்.

திருத்தப்பட்ட ரிஸ்க் பிரீமியம்

மறுகாப்பீட்டு நிறுவனம், சிடிங் நிறுவனம் தங்கள் வாடிக்கையாளரிடம் பிரீமியத்திற்கு என்ன வசூலிக்கிறது என்பதைப் பற்றி கவலைப்படுவதில்லை. இது ஒரு குறிப்பிட்ட அபாயத்தை ஈடுகட்டுவதற்கு அதன் சொந்த பிரீமியத்தைக் குறிப்பிடுகிறது.

Talk to our investment specialist

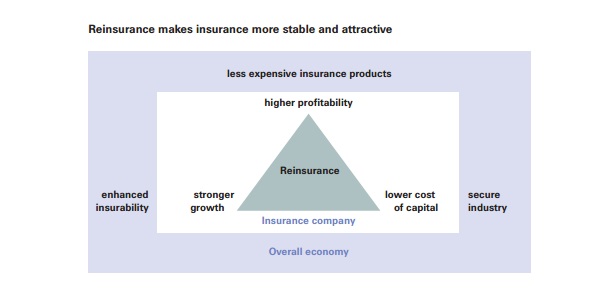

மறுகாப்பீட்டின் நன்மைகள்

- எழுத்துறுதி முடிவுகளின் நிலையற்ற தன்மையைக் குறைக்கவும்.

- நிதியளிப்பதில் நெகிழ்வுத்தன்மை உள்ளது மற்றும் மூலதன நிவாரணமும் உள்ளது.

- சிடிங் நிறுவனம் மறுகாப்பீட்டு நிறுவனத்தின் நிபுணத்துவம் மற்றும் சேவைகளை குறிப்பாக விலையிடல், எழுத்துறுதி, தயாரிப்பு மேம்பாடு மற்றும் உரிமைகோரல்கள் போன்ற துறைகளில் அணுக முடியும்.

இந்த நன்மைகள் ஆயுள் மற்றும் ஆயுள் அல்லாத காப்பீடு ஆகிய இரண்டிற்கும் பொருந்தும். இருப்பினும், முதன்மை காப்பீட்டு நிறுவனங்களின் வெவ்வேறு அணுகுமுறைகள் காரணமாக, இந்த நன்மைகளின் முக்கியத்துவம் வெவ்வேறு துறைகளுக்கு மாறுபடலாம்.

முடிவுரை

மறுகாப்பீடு என்பது முதன்மைக் காப்பீட்டுத் துறைக்குக் கிடைக்கும் முக்கிய மூலதனம் மற்றும் இடர் மேலாண்மைக் கருவிகளில் ஒன்றாகும். ஆனால் காப்பீட்டுத் துறைக்கு வெளியே இது அரிதாகவே கேட்கப்படுகிறது. மறுகாப்பீட்டு நிறுவனங்கள் கூட ரெட்ரோ இன்சூரர்ஸ் எனப்படும் சொந்த மறுகாப்பீட்டாளர்களைக் கொண்டுள்ளன. மறுகாப்பீட்டாளர்கள் பல்வேறு வகையான இடர்களுக்கு காப்பீட்டுத் துறைக்கு பாதுகாப்பை வழங்குவதோடு அவர்களுக்கு மூலதன நிவாரணத்தையும் அளிக்கின்றனர். மறுகாப்பீடு காப்பீட்டுத் துறையை மிகவும் நிலையானதாகவும் கவர்ச்சிகரமானதாகவும் ஆக்குகிறது.

இங்கு வழங்கப்பட்ட தகவல்கள் துல்லியமானவை என்பதை உறுதிப்படுத்த அனைத்து முயற்சிகளும் மேற்கொள்ளப்பட்டுள்ளன. இருப்பினும், தரவின் சரியான தன்மை குறித்து எந்த உத்தரவாதமும் அளிக்கப்படவில்லை. முதலீடு செய்வதற்கு முன் திட்டத் தகவல் ஆவணத்துடன் சரிபார்க்கவும்.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2026 Shepard Technologies Private Limited. All Rights Reserved

Yes it is useful

Getting something new