بہترین ہیلتھ انشورنس پلان

تلاشصحت کا بیمہ منصوبے؟ اگرچہ صحتانشورنس لوگوں میں بہت مقبول ہے، ہم میں سے بہت سے لوگ ابھی تک نہیں جانتے کہ یہ کیسے کام کرتا ہے اور ہیلتھ انشورنس کے مختلف فوائد۔ صحت کی دیکھ بھال کے فوائد فراہم کرنے کے علاوہ، طبی انشورنس ایک موثر ہے۔ٹیکس کی بچت کی سرمایہ کاری اس کے ساتھ ساتھ. یہ مشورہ دیا جاتا ہے کہ خریدنے سے پہلے بہترین ہیلتھ انشورنس کوٹس اور بہترین میڈیکل انشورنس پلانز کی فہرست تلاش کریں۔

لہذا، ہیلتھ انشورنس پلانز پر جانے سے پہلے آئیے سب سے پہلے یہ سمجھیں کہ ہیلتھ انشورنس کیا ہے اور خریدنے سے پہلے ان عوامل پر غور کرنا چاہیے۔سستی صحت انشورنس.

صحت کا بیمہ

ہیلتھ انشورنس انشورنس کوریج کی ایک قسم ہے جو آپ کو مختلف طبی اور جراحی کے اخراجات کی تلافی کرتی ہے۔ یہ کی طرف سے فراہم کردہ ایک کوریج ہےبیمہ کمپنیاں آپ کو مستقبل میں پیش آنے والے غیر متوقع طبی اخراجات سے بچانے کے لیے۔ صحت کی دیکھ بھال کے بڑھتے ہوئے اخراجات کے ساتھ، ہیلتھ انشورنس کے منصوبوں کی ضرورت بھی بڑھ رہی ہے۔ ہیلتھ انشورنس کا دعویٰ دو طریقوں سے طے کیا جا سکتا ہے۔ یہ یا تو بیمہ کنندہ کو ادا کیا جاتا ہے یا براہ راست دیکھ بھال فراہم کرنے والے کو ادا کیا جاتا ہے۔ نیز، ہیلتھ انشورنس پریمیم پر حاصل ہونے والے فوائد ٹیکس سے پاک ہیں۔

ہیلتھ انشورنس پلان خریدنے سے پہلے غور کرنے کے لیے عوامل

لوگوں کے بدلتے ہوئے طرز زندگی کے ساتھ، طبی انشورنس ایک ضرورت بنتا جا رہا ہے۔ دن بدن بڑھتے ہوئے طبی اخراجات ہیلتھ انشورنس پالیسی حاصل کرنے کی ضرورت کو مزید بڑھاتے ہیں۔ اپنی صحت کی حفاظت اور طبی اخراجات کے لیے مالی مدد حاصل کرنے کے لیے، آپ کو ہیلتھ انشورنس پلان خریدنا ہوگا۔ میں مختلف قسم کی ہیلتھ انشورنس پالیسیاں دستیاب ہیں۔مارکیٹ جو مختلف صحت کے حوالے، کوریج اور خصوصیات پیش کرتے ہیں۔ لہذا آپ کو میڈیکل انشورنس پلان خریدنے سے پہلے کچھ عوامل پر غور کرنا چاہیے۔

ان میں سے کچھ عوامل ذیل میں بیان کیے گئے ہیں۔

ہیلتھ انشورنس پالیسی کی شریک ادائیگی

ہیلتھ انشورنس پالیسی خریدنے سے پہلے اس کی اصطلاح اور اصطلاحات کو سمجھنا ضروری ہے۔ Co-Pay ایک ایسی اصطلاح ہے جسے آپ کو پہلے سے معلوم ہونا چاہیے۔ Co-Pay ہسپتال کے کل بل کا ایک مقررہ فیصد ہے جسے کسی شخص کو ہیلتھ انشورنس کا دعویٰ کرتے وقت ادا کرنا پڑتا ہے جبکہ باقی رقم کی ادائیگیہیلتھ انشورنس کمپنی. مثال کے طور پر، اگر آپ کی پالیسی میں 10% شریک تنخواہ کی شق ہے، تو اس کا مطلب ہے کہ INR 10 کے دعوے کے لیے،000 آپ کو 1000 روپے ادا کرنا ہوں گے جبکہ بیمہ کنندہ INR 9000 کی باقی رقم ادا کرے گا۔

میڈیکل انشورنس کی مدت

سب سے اہم میں سے ایکعنصر میڈیکل انشورنس پلان خریدنے سے پہلے غور کرنا اس کی کوریج کی مدت ہے۔ درحقیقت، گزرتے ہوئے سالوں کے ساتھ ہماری صحت بگڑتی ہے اس لیے کسی کو یہ یقینی بنانا چاہیے کہ میڈیکل انشورنس پالیسی کی کوریج تاحیات ہے اور یہ صرف چند سالوں کے لیے نہیں ہے۔ یقینی بنائیں کہ آپ ایک ایسا منصوبہ منتخب کرتے ہیں جس کی عمر بھر تجدید کی جا سکے۔

پہلے سے موجود بیماریوں کی ٹھنڈک کی مدت

کچھ بیماریاں ایسی ہیں جو کسی شخص کو ہیلتھ انشورنس پلان خریدنے سے پہلے ہو سکتی ہیں۔ ان بیماریوں کو پہلے سے موجود بیماریاں کہا جاتا ہے۔ یہ تمام پہلے سے موجود بیماریاں خریدنے کے پہلے دن سے ہیلتھ پالیسی میں شامل نہیں ہیں۔ آپ کی پہلے سے موجود بیماریوں کا احاطہ وقت وقت پر مختلف ہوتا ہے۔ لہذا، یہ مشورہ دیا جاتا ہے کہ کسی منصوبے کا انتخاب کرنے سے پہلے پہلے سے موجود بیماریوں کا احاطہ کرنے میں لگنے والے وقت کی تصدیق کریں۔

پالیسی شق میں ہسپتال کے کمرے کا کرایہ

ہسپتالوں میں کمرہ حاصل کرنے کی قیمت مختلف کمروں کے لیے مختلف ہوتی ہے۔ ایک مہنگا کمرہ یقینی طور پر علاج اور ہسپتال میں داخل ہونے کے اخراجات میں اضافہ کرے گا۔ لہذا، بہتر ہے کہ اپنے ہیلتھ پلان میں کمرے کے کرایے کی حد زیادہ ہو۔

Talk to our investment specialist

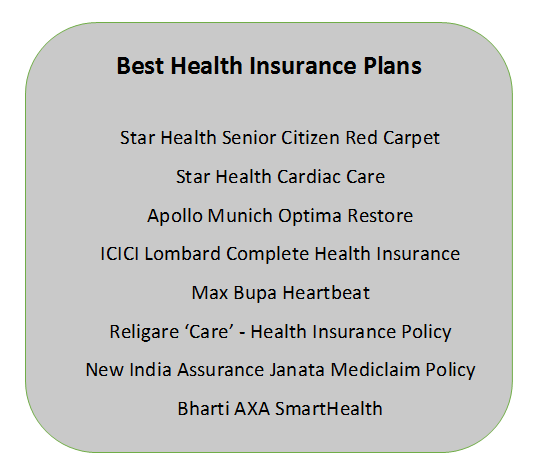

بہترین ہیلتھ انشورنس پلان

اب جب کہ آپ جانتے ہیں کہ ہیلتھ انشورنس پلان کا انتخاب کیسے کرنا ہے، آپ کو خریدنے کے لیے بہترین ہیلتھ انشورنس پلان تلاش کرنا چاہیے۔ ہم نے ہندوستان میں ہیلتھ انشورنس کمپنیوں کے ذریعہ پیش کردہ کچھ بہترین ہیلتھ انشورنس پلانز درج کیے ہیں۔ ایک نظر ہے!

اکثر پوچھے گئے سوالات

1. کیا ہیلتھ انشورنس آپ کو انشورنس فوائد کا دعوی کرنے میں مدد کرے گی؟

A: ہاں، یہ آپ کو سیکشن 80D کے تحت انشورنس فوائد کا دعوی کرنے میں مدد کرتا ہے۔انکم ٹیکس 1961 کا ایکٹ۔ مثال کے طور پر، 2018 کے بجٹ کے بعد، بزرگ شہری روپے تک کے نقد فوائد کا دعویٰ کر سکتے ہیں۔ 50,000 ان کے میڈیکل انشورنس پر قابل ادائیگی پریمیم پر۔

2. کیا ہیلتھ انشورنس آپ کے طبی اخراجات کو مؤثر طریقے سے کم کر سکتا ہے؟

A: جی ہاں، ہیلتھ انشورنس آپ کے میڈیکل انشورنس کو مؤثر طریقے سے کم کر سکتا ہے۔ طبی ایمرجنسی کی صورت میں، آپ کو ایمبولینس، ہسپتال میں داخل ہونے، سرجری، ادویات، اور دیگر تمام متعلقہ اخراجات سے لے کر ہر چیز کی ادائیگی کرنی ہوگی۔ مناسب طبی بیمہ کے بغیر، یہ اخراجات کافی وسیع ثابت ہو سکتے ہیں اور آپ کی بچت کو نمایاں طور پر کم کر سکتے ہیں۔ لیکن میڈیکل انشورنس کے ساتھ، آپ فائدے کا دعویٰ کر سکتے ہیں، اور آپ کی بچتیں باقی رہیں گی۔

3. کیا میں اپنے ہیلتھ انشورنس پلان کو اپ گریڈ کر سکتا ہوں؟

A: ہاں، آپ ہمیشہ اپنے ہیلتھ انشورنس پلان کو اپ گریڈ کر سکتے ہیں۔ مثال کے طور پر، آپ پلان کو سنگل کوریج سے فیملی ہیلتھ کیئر پلان میں اپ گریڈ کر سکتے ہیں۔ لیکن آپ کو میڈیکل انشورنس پلان کو اپ گریڈ کرنے کے عمل کو سمجھنے کے لیے انشورنس کمپنی سے رابطہ کرنا ہوگا۔

4. کیا بزرگ شہری صحت بیمہ کے لیے درخواست دے سکتے ہیں؟

A: ہاں، بزرگ شہری ہیلتھ انشورنس کے لیے درخواست دے سکتے ہیں۔ تاہم، بیمہ حاصل کرنے اور معقول حاصل کرنے کے لیے انہیں فٹ سرٹیفکیٹ جمع کروانے پڑ سکتے ہیں۔پریمیم کچھ صورتوں میں شرح.

5. کیا بزرگ شہریوں کے لیے قابل ادائیگی پریمیم تبدیل ہوں گے؟

A: عام طور پر، انشورنس پریمیم جو ایک بزرگ شہری کو میڈیکل انشورنس کے لیے ادا کرنا پڑتا ہے وہ اوسط فرد سے زیادہ ہوتا ہے۔

6. کیا صحت کے منصوبے کمپنی سے مختلف ہوتے ہیں؟

A: ہاں، صحت کی دیکھ بھال کے منصوبے کمپنی سے دوسرے کمپنی میں مختلف ہوتے ہیں۔ ادا کیے جانے والے پریمیم کمپنی سے کمپنی میں مختلف ہوتے ہیں، جیسا کہ انفرادی انشورنس کمپنیوں کی کوریج ہوتی ہے۔

7. کیا فلوٹر ہیلتھ پلانز ہیں؟

A: فلوٹر ہیلتھ پلان اکثر a کے نام سے جانا جاتا ہے۔فیملی فلوٹر ہیلتھ انشورنس پلان. اس طرح کا منصوبہ آپ کے خاندان کے تمام افراد کو ایک ہی کے تحت احاطہ کرتا ہے۔طبی دعوے کی پالیسی. مزید یہ کہ، آپ کو مختلف پریمیم ادا کرنے کی ضرورت نہیں ہے کیونکہ ایک سالانہ پریمیم آپ کے خاندان کے تمام افراد کی طبی ضروریات کو پورا کرتا ہے۔

8. کیا صحت کی دیکھ بھال کے منصوبے بڑی سرجریوں کا احاطہ کرتے ہیں؟

A: کے مطابقانشورنس ریگولیٹری اینڈ ڈیولپمنٹ اتھارٹی آف انڈیا (IRDAI)، صحت کی دیکھ بھال کے منصوبوں کے تحت بعض سرجریوں کا احاطہ کیا جاتا ہے۔ لیکن صحت کی دیکھ بھال کا منصوبہ خریدتے وقت، آپ کو یہ جاننا ہوگا کہ کس قسم کی سرجریوں کا احاطہ کیا جائے گا۔ مثال کے طور پر، اگر کسی سرجری کی ضرورت ہے کیونکہ پالیسی ہولڈر نے خودکشی کرنے کی کوشش کی، تو یہ میڈی کلیم پالیسی میں شامل نہیں ہوگا۔

9. صحت کی دیکھ بھال کے منصوبے دن کی دیکھ بھال کے اخراجات کو پورا کرتے ہیں؟

A: ہاں، زیادہ تر میڈی کلیم پالیسیاں دن کی دیکھ بھال کے اخراجات کا احاطہ کرتی ہیں۔ کہیے کہ اگر کوئی پالیسی ہولڈر موتیابند جیسے آپریشن کے لیے ایک دن کے لیے اسپتال میں داخل ہے، تو وہ ایک دن کے اسپتال میں داخل ہونے کے لیے انشورنس کوریج کا دعویٰ کرسکتا ہے۔

10. کیا صحت کی دیکھ بھال کے منصوبے زچگی کے اخراجات کو پورا کرتے ہیں؟

A: ہاں، صحت کی دیکھ بھال کے زیادہ تر منصوبے زچگی کے اخراجات کو پورا کرتے ہیں۔ تاہم، ایک حد ہے جس تک بیمہ پالیسی اخراجات کو پورا کرے گی۔ زیادہ سے زیادہ حد سے آگے، اخراجات پالیسی ہولڈر کو برداشت کرنے پڑتے ہیں۔

11. کیا مجھے اپنے خاندان کے افراد کے لیے علیحدہ صحت کی دیکھ بھال کے منصوبوں کی ضرورت ہے؟

A: آپ کو عام طور پر اپنے خاندان کے افراد کے لیے علیحدہ صحت کی دیکھ بھال کے منصوبے خریدنے کی ضرورت نہیں ہوتی ہے۔ آپ ایک جامع فیملی ہیلتھ کیئر پلان کا انتخاب کر سکتے ہیں جس میں آپ کے والدین کو بھی شامل کیا جا سکتا ہے۔ تاہم، یہاں پر پریمیم ایک ہی ہیلتھ کیئر پلان کے مقابلے میں مختلف ہوں گے۔ اس کے لیے، آپ کو انفرادی میڈی کلیم پالیسیوں اور ایک جامع فیملی ہیلتھ کیئر پلان کے لیے پریمیم میں فرق کو سمجھنے کے لیے اپنی انشورنس کمپنی سے رابطہ کرنا ہوگا۔

12. کوئی کلیم بونس کیا ہے؟

A: کوئی کلیم بونس (NCB) ایک ایسا فائدہ ہے جو انشورنس کمپنی کی طرف سے پالیسی ہولڈر کو دیا جاتا ہے اگر وہ ہر سال فائدہ کا دعوی نہیں کرتا ہے۔ انشورنس کمپنی پالیسی میں بونس کی رقم شامل کرتی ہے، جو کہ NCB ہے۔

نتیجہ

جیسا کہ آپ جانتے ہیں، پرہیز علاج سے بہتر ہے۔ لہذا، کسی بھی غیر متوقع طبی ہنگامی صورت حال سے پہلے، ایک مناسب ہیلتھ انشورنس پلان کے ساتھ اپنی صحت کی حفاظت کریں۔ ہیلتھ انشورنس خریدنے سے پہلے اوپر بیان کردہ عوامل اور طبی منصوبوں پر غور کریں۔ دانشمندی سے سرمایہ کاری کریں، سکون سے رہیں!

یہاں فراہم کردہ معلومات کے درست ہونے کو یقینی بنانے کے لیے تمام کوششیں کی گئی ہیں۔ تاہم، ڈیٹا کی درستگی کے حوالے سے کوئی ضمانت نہیں دی جاتی ہے۔ براہ کرم کوئی بھی سرمایہ کاری کرنے سے پہلے اسکیم کی معلومات کے دستاویز کے ساتھ تصدیق کریں۔

")

")

")

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2026 Shepard Technologies Private Limited. All Rights Reserved