کریڈٹ کارڈ اور ڈیبٹ کارڈ کے درمیان 5 اہم فرق

16 ہندسوں کے کارڈ نمبر کے ساتھ، میعاد ختم ہونے کی تاریخیں، پن کوڈز- ایک کریڈٹ کارڈ اورڈیبٹ کارڈ عام طور پر ایک جیسی لگتی ہے. لیکن کیا آپ جانتے ہیں کہ دونوں کے درمیان بہت بڑا فرق ہے؟ ان دونوں میں پیش کرنے کے لیے مختلف خصوصیات اور فوائد بھی ہیں۔ سب سے اہم بات، ان کے اپنے فائدے اور نقصانات ہیں جو آپ کو معلوم ہونا چاہیے۔ اس مضمون میں، آپ کے درمیان فرق کے بارے میں پڑھیں گےکریڈٹ کارڈ اور ڈیبٹ کارڈز جو آپ کو بہتر فیصلہ کرنے میں مدد کریں گے۔

کریڈٹ کارڈ

ایک کریڈٹ کارڈ مالیاتی کمپنیوں کے ذریعہ جاری کیا جاتا ہے، عام طور پر a کے ذریعہبینک، اور آپ کو سامان اور خدمات خریدنے کے لیے رقم ادھار لینے اور ایک خاص حد تک کیش نکالنے دیتا ہے۔

کریڈٹ کارڈز کے فوائد

کریڈٹ کارڈز کے چند فوائد یہ ہیں:

خریداری میں آسانی

کریڈٹ کارڈ رکھنے سے آپ مائع کیش لے جانے سے آزاد ہیں۔ آپ اسے کہیں بھی، کسی بھی وقت ایمرجنسی کے دوران استعمال کر سکتے ہیں جہاں آپ کو اپنے بینک اکاؤنٹ سے فوری طور پر ادائیگی کرنے میں دشواری ہوتی ہے۔ آپ بڑی خریداریوں کی لاگت کو آسانی سے پھیلا سکتے ہیں، جیسے ماہانہ بل، گھریلو سامان وغیرہ۔

ایک اچھی کریڈٹ ہسٹری بنائیں

لین دین کے لیے کریڈٹ کارڈز کا استعمال آپ کو فروغ دینے کا ایک حیرت انگیز طریقہ ہو سکتا ہے۔کریڈٹ سکور. یہ آپ کے کریڈٹ سکور کا سفر شروع کرنے کے آسان ترین اختیارات میں سے ایک ہے۔ لیکن، آپ کا سکور اس بات پر منحصر ہے کہ آپ اپنے واجبات کو وقت پر ادا کرتے ہیں۔ ادائیگیوں میں تاخیر اور حد سے زیادہادھار کی حد آپ کے سکور کو نیچے لا سکتے ہیں۔

خریداری پر انعامات پیش کریں۔

یہ ان خریداریوں پر انعامات کی شکل میں اضافی فوائد فراہم کرتا ہے جو آپ پہلے ہی کر رہے ہیں۔ انعامات کی شکل میں ہیں۔پیسے واپس، ایئر میل، فیول پوائنٹس، تحائف وغیرہ۔

استعمال میں آسان

نقد ہر جگہ لے جانے کا سب سے موثر آپشن نہیں ہے۔ دوسری طرف، کریڈٹ کارڈ استعمال کرنے کے لیے آسان اور پریشانی سے پاک ہیں۔ آپ کارڈ کو سوائپ کر سکتے ہیں اور دنیا کے کسی بھی حصے سے نقد رقم نکال سکتے ہیں۔

منتخب کرنے کے لیے مختلف قسم کے اختیارات

آج انتخاب کرنے کے لیے بہت سے کریڈٹ کارڈ کے اختیارات موجود ہیں۔ سب سے عام ہیں-محفوظ کریڈٹ کارڈز، غیر محفوظ کریڈٹ کارڈز، سفری انعامات کے کریڈٹ کارڈز، طالب علم کے کریڈٹ کارڈز، ایئر لائن اور ہوٹل کے کریڈٹ کارڈز، وغیرہ۔ آپ اسے اپنی ترجیحات اور ضروریات کی بنیاد پر منتخب کر سکتے ہیں۔

Get Best Cards Online

کریڈٹ کارڈز کے نقصانات

یہاں کریڈٹ کارڈز کے کچھ نقصانات ہیں:

قرض کا امکان

کریڈٹ کارڈ خریدنا آپ کو قرض کے بڑے خطرے میں ڈال سکتا ہے۔ اگر آپ اپنے واجبات وقت پر ادا نہیں کرتے ہیں تو یہ قرض آپ کے لیے ایک مسئلہ بن سکتا ہے۔ قرض دہندگان 15%-20% سے زیادہ شرح سود وصول کریں گے، اور اگر آپ بیلنس کی ادائیگی نہیں کرتے ہیں تو یہ تیزی سے بڑھ سکتا ہے۔

ادھار کی حد

ہر کریڈٹ کارڈ کی کریڈٹ کی حد ہوتی ہے جس سے اوپر بینک کسی بھی لین دین پر پابندی لگاتا ہے۔ اگر آپ اکثر بھاری خریداری کرتے ہیں تو یہ کافی مشکل ہو سکتا ہے۔

ڈیبٹ کارڈز

ڈیبٹ کارڈ مالیاتی کمپنیاں کریڈٹ کارڈز کی طرح جاری کرتی ہیں۔ لیکن ان کے کام کرنے کا طریقہ بالکل مختلف ہے۔ جب آپ ڈیبٹ کارڈ استعمال کرتے ہیں، تو آپ کی رقم براہ راست آپ کے بینک اکاؤنٹ سے ڈیبٹ ہوجاتی ہے جس کے ساتھ آپ کا کارڈ منسلک ہے۔

ڈیبٹ کارڈ کے فوائد

یہاں کے کچھ ہیںڈیبٹ کارڈز کے فوائد:

اختیار کرنا آسان ہے۔

ڈیبٹ کارڈ حاصل کرنا کافی آسان ہے اور آپ کو بہت سارے پیرامیٹرز کے لیے اہل ہونے کی ضرورت نہیں ہے۔ عام طور پر، اگر متعلقہ بینک میں اکاؤنٹ ہے تو بینک آپ کو ایک فراہم کرے گا۔

ہر جگہ قابل رسائی

ڈیبٹ کارڈ ہندوستان کے ساتھ ساتھ بیرون ملک بھی بڑے پیمانے پر قبول کیے جاتے ہیں۔ بیرون ملک جانے سے پہلے، آپ کو متعلقہ بینک کو کال کرکے بین الاقوامی لین دین کی اجازت دینی ہوگی۔

ڈیبٹ کارڈ کے نقصانات

ڈیبٹ کارڈ استعمال کرنا آسان ہوسکتا ہے۔ لیکن ڈیبٹ کارڈ کے استعمال کے کافی نقصانات بھی ہیں۔

کوئی رعایتی مدت نہیں۔

چونکہ، ڈیبٹ کارڈ سے آپ کی رقم براہ راست بینک اکاؤنٹ سے ڈیبٹ ہوتی ہے، اس لیے رعایتی مدت کا کوئی تصور نہیں ہے۔

ٹرانزیکشن فیس

ڈیبٹ کارڈ مہنگے ہو سکتے ہیں کیونکہ جب بھی آپ کارڈ بنائیں گے بینک ایک مخصوص رقم کاٹ لے گا۔اے ٹی ایم کسی دوسرے بینک کے اے ٹی ایم سے لین دین۔

محدود لین دین

چونکہ ڈیبٹ کارڈ آپ کے بینک اکاؤنٹ سے منسلک ہے، آپ اس وقت تک خریداری کر سکیں گے جب تک کہ بیلنس کافی نہ ہو۔

سیکیورٹی خطرات شامل ہیں۔

ڈیبٹ کارڈ ایک ڈراؤنا خواب بن سکتا ہے اگر آپ اسے کھو دیتے ہیں اور کوئی اور اسے پکڑ لیتا ہے۔ آپ کو فوری طور پر بینک کو اطلاع دینی ہوگی ورنہ اس کا آسانی سے غلط استعمال ہوسکتا ہے اور آپ اپنی رقم مکمل طور پر کھو سکتے ہیں۔

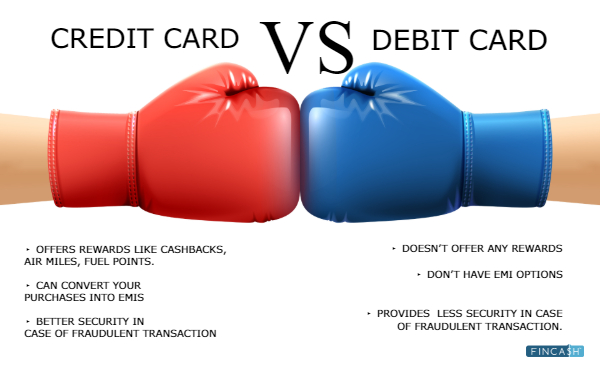

کریڈٹ کارڈز اور ڈیبٹ کارڈز کے درمیان 5 فرق

کریڈٹ کارڈز اور ڈیبٹ کارڈز کے درمیان 5 بڑے فرق درج ذیل ہیں۔

1. انعامی پوائنٹس

کریڈٹ کارڈز بہت سارے انعامات اور فوائد کے ساتھ آتے ہیں جیسے کیش بیکس، گفٹ واؤچرز، سائن اپ بونس، ای واؤچرز، ایئر میلز، لائلٹی پوائنٹس وغیرہ۔ دوسری طرف، ڈیبٹ کارڈ شاذ و نادر ہی ایسے انعامات فراہم کرتے ہیں۔

2. EMI کے اختیارات

جب آپ کریڈٹ کارڈ کا استعمال کرتے ہوئے کچھ خریدتے ہیں، تو آپ رقم کو EMIs (مساوات ماہانہ قسطوں) میں تبدیل کر کے واپس کر سکتے ہیں۔ ڈیبٹ کارڈز کے معاملے میں ایسا نہیں ہے کیونکہ آپ ایک ہی بار میں پوری رقم ادا کرنے کے ذمہ دار ہیں۔

3. سیکورٹی اور تحفظ

کریڈٹ اور ڈیبٹ کارڈ دونوں محفوظ پن کے ساتھ آتے ہیں۔ آج، کریڈٹ کارڈ کی اکثریت ذمہ داری کے تحفظ کی خصوصیت کے ساتھ آتی ہے جو صارف کو کسی بھی دھوکہ دہی اور غیر قانونی لین دین سے بچاتی ہے۔ یہ خصوصیات ڈیبٹ کارڈ کے صارفین کے لیے دستیاب نہیں ہیں اور اگر وہ اپنے کارڈ کو غلط استعمال یا دھمکیوں سے بچانا چاہتے ہیں تو انہیں اضافی طور پر CPP (کارڈ پروٹیکشن پلان) کے لیے درخواست دینے کی ضرورت ہے۔

4. سود کے الزامات

کریڈٹ کارڈ استعمال کرنے والوں کو سود ادا کرنے کی ضرورت ہوتی ہے، اگر وہ اپنے بل وقت پر ادا نہیں کرتے ہیں، جب کہ ڈیبٹ کارڈ استعمال کرنے والے کے لیے، کوئی شرح سود وصول نہیں کی جاتی ہے کیونکہ بینک سے کوئی رقم ادھار نہیں لی جاتی ہے۔

5. ایک کریڈٹ سکور بنائیں

آپ کا کریڈٹ کارڈ آپ کا کریڈٹ سکور بنانے میں مدد کرتا ہے۔ لیکن، جب بھی آپ اپنے واجبات وقت پر ادا کرنے میں تاخیر کرتے ہیں، تو آپ کا سکور متاثر ہو جاتا ہے۔ ڈیبٹ کارڈ کا آپ کے کریڈٹ سکور سے کوئی تعلق نہیں ہے کیونکہ آپ پر خریداری کرنے کے لیے بینک سے کوئی رقم واجب الادا نہیں ہے۔

مختصراً-

| فیچر | کریڈٹ کارڈ | ڈیبٹ کارڈ |

|---|---|---|

| انعامی پوائنٹ | کیش بیکس، ایئر میل، فیول پوائنٹس وغیرہ جیسے انعامات پیش کرتا ہے۔ | کوئی انعامات پیش نہیں کرتا |

| EMI کے اختیارات | اپنی خریداریوں کو EMIs میں تبدیل کر سکتے ہیں۔ | EMI کے اختیارات نہیں ہیں۔ |

| سلامتی اور تحفظ | دھوکہ دہی کے لین دین کی صورت میں بہتر سیکیورٹی | دھوکہ دہی کے لین دین کی صورت میں کم سیکیورٹی فراہم کرتا ہے۔ |

| سود کے الزامات | واجبات وقت پر ادا نہ ہونے کی صورت میں سود کا چارج لاگو کیا جائے گا۔ | ڈیبٹ کارڈ استعمال کرنے والوں پر لاگو نہیں ہوتا ہے۔ |

| کریڈٹ سکور | اگر آپ اپنے واجبات وقت پر ادا نہیں کرتے ہیں، تو آپ کا کریڈٹ سکور متاثر ہو جاتا ہے۔ | کریڈٹ سکور متاثر نہیں ہوں گے۔ |

نتیجہ

کریڈٹ کارڈ اور ڈیبٹ کارڈ دونوں ہی لین دین کرنے کا ایک اہم ذریعہ ہیں۔ یہ نقد رقم کا ایک بہترین متبادل بھی ہوسکتا ہے۔ لیکن آپ کو ان کے استعمال میں شامل خطرات اور غیر یقینی صورتحال کو یاد رکھنے کی ضرورت ہے۔ چونکہ آپ جانتے ہیں۔کریڈٹ کارڈز اور ڈیبٹ کارڈز کے درمیان فرق، اب آپ دانشمندی سے انتخاب کر سکتے ہیں۔

یہاں فراہم کردہ معلومات کے درست ہونے کو یقینی بنانے کے لیے تمام کوششیں کی گئی ہیں۔ تاہم، ڈیٹا کی درستگی کے حوالے سے کوئی ضمانت نہیں دی جاتی ہے۔ براہ کرم کوئی بھی سرمایہ کاری کرنے سے پہلے اسکیم کی معلومات کے دستاویز کے ساتھ تصدیق کریں۔

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2026 Shepard Technologies Private Limited. All Rights Reserved

Thank you for information