ഡൈനാമിക് ബോണ്ട് ഫണ്ട്: ഒരു വിശദമായ അവലോകനം

ഡൈനാമിക് ബോണ്ട് ഫണ്ടുകൾ ഇടത്തരം അല്ലെങ്കിൽ ദീർഘകാല നിക്ഷേപ ഓപ്ഷനായി കണക്കാക്കാം. ഈ മ്യൂച്വൽ ഫണ്ട് സ്കീം അതിന്റെ കോർപ്പസ് വ്യത്യസ്തമായി നിക്ഷേപിക്കുന്നുബോണ്ടുകൾ വ്യത്യസ്ത പക്വതകളോടെ. പേര് സൂചിപ്പിക്കുന്നത് പോലെ, ഡൈനാമിക് ബോണ്ട് ഫണ്ട് അതിന്റെ മെച്യൂരിറ്റി പ്രൊഫൈലുമായി ബന്ധപ്പെട്ട് ചലനാത്മക സ്വഭാവമുള്ളതാണ്.അടിവരയിടുന്നു അസറ്റുകൾ, ലളിതമായി പറഞ്ഞാൽ, ഫണ്ട് മാനേജർക്ക് വ്യത്യസ്ത മെച്യൂരിറ്റികളുടെ പേപ്പറുകൾ എടുക്കാം എന്നാണ്. പലിശനിരക്കിനെ ആശ്രയിച്ച്, പോർട്ട്ഫോളിയോയുടെ ഘടന മാറും. കോർപ്പറേറ്റ് കടം, നിക്ഷേപങ്ങളുടെ സർട്ടിഫിക്കറ്റുകൾ, സർക്കാർ കടം എന്നിവയിൽ പോലും ഫണ്ട് നിക്ഷേപിക്കുന്നു. അതിനാൽ, ഡൈനാമിക് ബോണ്ട് ഫണ്ടുകളുടെ അർത്ഥം, 2022 ലെ മികച്ച ഡൈനാമിക് ബോണ്ട് ഫണ്ടുകൾ, ഡൈനാമിക് ബോണ്ട് ഫണ്ടുകളിൽ എങ്ങനെ നിക്ഷേപിക്കാം, ഡൈനാമിക് ബോണ്ട് ഫണ്ടുകളിലെ മ്യൂച്വൽ ഫണ്ട് നിക്ഷേപം എന്നിവ ഉൾപ്പെടുന്ന ഡൈനാമിക് ബോണ്ട് ഫണ്ടുകളുടെ വിവിധ വശങ്ങളെ കുറിച്ച് നമുക്ക് ആഴത്തിൽ മനസ്സിലാക്കാം. ഇത്യാദി.

Talk to our investment specialist

ഡൈനാമിക് ബോണ്ട് ഫണ്ടിന്റെ അർത്ഥം

മുമ്പത്തെ ഖണ്ഡികയിൽ ചർച്ച ചെയ്തതുപോലെ, ഡൈനാമിക് ബോണ്ട് ഫണ്ട് അതിന്റെ ഫണ്ടുകൾ സ്ഥിരമായി നിക്ഷേപിക്കുന്ന ഒരു മ്യൂച്വൽ ഫണ്ട് സ്കീമാണ്.വരുമാനം വ്യത്യസ്ത മെച്യൂരിറ്റി കാലയളവുകൾ അടങ്ങുന്ന സെക്യൂരിറ്റികൾ. ഇത് ഡെറ്റ് മ്യൂച്വൽ ഫണ്ടിന്റെ ഒരു വിഭാഗമാണ്. ഇവിടെ, പലിശനിരക്കിന്റെ സാഹചര്യത്തെയും ഭാവിയിലെ പലിശനിരക്കിലെ ചലനങ്ങളെയും കുറിച്ചുള്ള അവരുടെ ധാരണയെ അടിസ്ഥാനമാക്കി ഏത് ഫണ്ടുകളിൽ നിക്ഷേപിക്കണമെന്ന് ഫണ്ട് മാനേജർ തീരുമാനിക്കുന്നു. ഈ തീരുമാനത്തെ അടിസ്ഥാനമാക്കി, ഡെറ്റ് ഉപകരണങ്ങളുടെ വിവിധ മെച്യൂരിറ്റി കാലയളവുകളിലുടനീളം അവർ ഫണ്ടുകളിൽ നിക്ഷേപിക്കുന്നു. ഈ മ്യൂച്വൽ ഫണ്ട് സ്കീം പലിശനിരക്ക് സാഹചര്യത്തെക്കുറിച്ച് ആശയക്കുഴപ്പത്തിലാകുന്ന വ്യക്തികൾക്ക് അനുയോജ്യമാണ്. ഡൈനാമിക് ബോണ്ട് ഫണ്ടുകളിലൂടെ പണം സമ്പാദിക്കാൻ അത്തരം വ്യക്തികൾക്ക് ഫണ്ട് മാനേജർമാരുടെ കാഴ്ചപ്പാടിനെ ആശ്രയിക്കാനാകും.

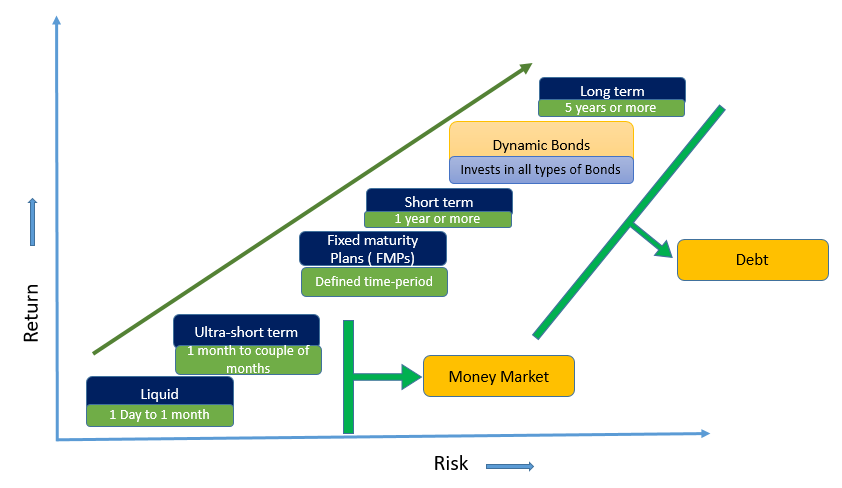

ഇൻവെസ്റ്റ്മെന്റ് ബോണ്ടുകൾ: ഇൻകം ഫണ്ട് Vs ഡൈനാമിക് ബോണ്ട് ഫണ്ട്

ഇൻകം ഫണ്ട് ഒരു മ്യൂച്വൽ ഫണ്ട് സ്കീമാണ്, അതിന്റെ പ്രധാന കേന്ദ്രീകരണം പ്രതിമാസ അല്ലെങ്കിൽ ത്രൈമാസത്തിൽ സ്ഥിരമായ വരുമാനം നേടുക എന്നതാണ്.അടിസ്ഥാനം ശ്രദ്ധ കേന്ദ്രീകരിക്കുന്നതിനുപകരംമൂലധനം അഭിനന്ദനം. ഇത്തരം ഫണ്ടുകൾ ശേഖരിക്കുന്ന പണം സർക്കാർ ബോണ്ടുകളിലും കോർപ്പറേറ്റ് ബോണ്ടുകളിലും മറ്റും നിക്ഷേപിക്കുന്നുസ്ഥിര വരുമാനം ഇൻകം ഫണ്ട് എന്നാണ് ഉപകരണങ്ങൾ അറിയപ്പെടുന്നത്. ഇൻകം ഫണ്ട് തിരഞ്ഞെടുക്കുന്ന നിക്ഷേപകർ ഉയർന്ന റിസ്ക് എടുക്കാനും ദീർഘകാലത്തേക്ക് നിക്ഷേപ വീക്ഷണം പുലർത്താനും തയ്യാറായിരിക്കണം. ഇത്തരത്തിലുള്ള ഫണ്ടുകളിൽ, ഫണ്ട് മാനേജർക്ക് അവരുടെ പ്രഖ്യാപിത ലക്ഷ്യത്തെ അടിസ്ഥാനമാക്കി ദീർഘകാല സ്ഥിര വരുമാന സെക്യൂരിറ്റികളിൽ നിക്ഷേപിക്കാം.

ഡൈനാമിക് ബോണ്ട് ഫണ്ടുകൾ, മറിച്ച്, സജീവമായി കൈകാര്യം ചെയ്യുന്ന മ്യൂച്വൽ ഫണ്ട് സ്കീമുകളാണ്, അവയുടെ പോർട്ട്ഫോളിയോ പലിശ നിരക്കുകളെക്കുറിച്ചുള്ള ഫണ്ട് മാനേജരുടെ ധാരണയെ അടിസ്ഥാനമാക്കി സ്ഥിരമായ തലത്തിൽ വ്യത്യാസപ്പെടുന്നു. ഈ ഫണ്ടുകൾ ഫിക്സഡ് ഇൻകം സെക്യൂരിറ്റികളുടെ എല്ലാ ക്ലാസുകളിലും അവരുടെ കോർപ്പസ് നിക്ഷേപിക്കുന്നു. പോർട്ട്ഫോളിയോയുടെ ഭാഗമായ അടിസ്ഥാന സെക്യൂരിറ്റികളുടെ മെച്യൂരിറ്റി പ്രൊഫൈലുകളും വ്യത്യസ്തമാണ്. ഇൻകം ഫണ്ടുകൾ അക്രുവൽ സ്ട്രാറ്റജി പിന്തുടരുന്നതിലൂടെയും പലിശ നിരക്ക് ചലനങ്ങളിൽ നിന്നുള്ള മൂലധന നേട്ടങ്ങളിലൂടെയും വരുമാനം ഉണ്ടാക്കുന്നു. നേരെമറിച്ച്, ഡൈനാമിക് ബോണ്ട് ഫണ്ടുകൾ പലിശ നിരക്ക് ചലനങ്ങളെ അടിസ്ഥാനമാക്കി വ്യത്യസ്ത മെച്യൂരിറ്റികളുടെ ബോണ്ടുകൾക്കിടയിൽ തന്ത്രപരവും ആസൂത്രിതവുമായ ഷിഫ്റ്റുകൾ പിന്തുടർന്ന് വരുമാനം സൃഷ്ടിക്കുന്നു.

മ്യൂച്വൽ ഫണ്ടുകൾ ഇന്ത്യ: മികച്ച ഡൈനാമിക് ബോണ്ട് ഫണ്ടുകൾ

നിക്ഷേപിക്കുന്നതിനുള്ള മികച്ച ചില ഡൈനാമിക് ബോണ്ട് ഫണ്ട് സ്കീമുകൾ താഴെപ്പറയുന്ന രീതിയിൽ പട്ടികപ്പെടുത്തിയിരിക്കുന്നു.

മികച്ചതും മികച്ചതുമായ ഡൈനാമിക് ബോണ്ട് ഫണ്ടുകൾ

Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 2025 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity ICICI Prudential Long Term Plan Growth ₹39.1719

↑ 0.05 ₹13,518 2.7 3.1 5.1 7.3 7.2 8.22% 5Y 11M 16D 13Y 7M 28D UTI Dynamic Bond Fund Growth ₹32.4562

↑ 0.02 ₹421 1.8 2.8 3.9 6.6 6 7.46% 2Y 2M 23D 4Y 3M 14D SBI Dynamic Bond Fund Growth ₹37.4539

↓ -0.05 ₹3,752 1.8 3.2 4.3 6.7 5.5 7.82% 3Y 7M 13D 5Y 4M 24D JM Dynamic Debt Fund Growth ₹43.3583

↑ 0.06 ₹53 2 2.1 3.2 6.6 7 7.17% 2Y 1M 13D 2Y 7M 17D Axis Dynamic Bond Fund Growth ₹31.568

↑ 0.03 ₹1,015 3 4 5.7 7.4 7.1 7.26% 5Y 10Y 9M 14D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 5 Aug 26 Research Highlights & Commentary of 5 Funds showcased

Commentary ICICI Prudential Long Term Plan UTI Dynamic Bond Fund SBI Dynamic Bond Fund JM Dynamic Debt Fund Axis Dynamic Bond Fund Point 1 Highest AUM (₹13,518 Cr). Bottom quartile AUM (₹421 Cr). Upper mid AUM (₹3,752 Cr). Bottom quartile AUM (₹53 Cr). Lower mid AUM (₹1,015 Cr). Point 2 Established history (16+ yrs). Established history (16+ yrs). Established history (22+ yrs). Oldest track record among peers (23 yrs). Established history (15+ yrs). Point 3 Top rated. Rating: 5★ (upper mid). Rating: 4★ (lower mid). Rating: 4★ (bottom quartile). Rating: 3★ (bottom quartile). Point 4 Risk profile: Moderate. Risk profile: Moderate. Risk profile: Moderate. Risk profile: Moderately Low. Risk profile: Moderate. Point 5 1Y return: 5.06% (upper mid). 1Y return: 3.91% (bottom quartile). 1Y return: 4.34% (lower mid). 1Y return: 3.17% (bottom quartile). 1Y return: 5.74% (top quartile). Point 6 1M return: 0.01% (bottom quartile). 1M return: 0.28% (upper mid). 1M return: 0.11% (lower mid). 1M return: 0.28% (top quartile). 1M return: 0.04% (bottom quartile). Point 7 Sharpe: -0.02 (upper mid). Sharpe: -0.56 (bottom quartile). Sharpe: -0.48 (lower mid). Sharpe: -0.94 (bottom quartile). Sharpe: 0.14 (top quartile). Point 8 Information ratio: 0.00 (top quartile). Information ratio: 0.00 (upper mid). Information ratio: 0.00 (lower mid). Information ratio: 0.00 (bottom quartile). Information ratio: 0.00 (bottom quartile). Point 9 Yield to maturity (debt): 8.22% (top quartile). Yield to maturity (debt): 7.46% (lower mid). Yield to maturity (debt): 7.82% (upper mid). Yield to maturity (debt): 7.17% (bottom quartile). Yield to maturity (debt): 7.26% (bottom quartile). Point 10 Modified duration: 5.96 yrs (bottom quartile). Modified duration: 2.23 yrs (upper mid). Modified duration: 3.62 yrs (lower mid). Modified duration: 2.12 yrs (top quartile). Modified duration: 5.00 yrs (bottom quartile). ICICI Prudential Long Term Plan

UTI Dynamic Bond Fund

SBI Dynamic Bond Fund

JM Dynamic Debt Fund

Axis Dynamic Bond Fund

ഡൈനാമിക് ബോണ്ട് ഫണ്ട് നികുതി

ഡൈനാമിക് ബോണ്ട് ഫണ്ടിനുള്ള നികുതി നിയമങ്ങൾ മറ്റ് മ്യൂച്വൽ ഫണ്ട് സ്കീമുകൾക്ക് സമാനമാണ്. വ്യക്തികൾ മ്യൂച്വൽ ഫണ്ടിന്റെ യൂണിറ്റുകൾ വാങ്ങിയ തീയതി മുതൽ മൂന്ന് വർഷത്തിനുള്ളിൽ വീണ്ടെടുക്കുകയാണെങ്കിൽ, ലാഭം ഹ്രസ്വകാലത്തേക്ക് ബാധ്യസ്ഥമായിരിക്കുംമൂലധന നേട്ടം. എന്നിരുന്നാലും, മ്യൂച്വൽ ഫണ്ട് യൂണിറ്റുകൾ മൂന്ന് വർഷത്തിന് ശേഷം വിൽക്കുകയാണെങ്കിൽ, ദീർഘകാല മൂലധന നേട്ട നികുതി ബാധകമാണ്, അതിൽ ഇൻഡക്സേഷൻ ആനുകൂല്യം ക്ലെയിം ചെയ്യാം.

ഡൈനാമിക് ബോണ്ട് ഫണ്ട്: മ്യൂച്വൽ ഫണ്ടുകളിൽ എങ്ങനെ നിക്ഷേപിക്കാം?

തീരുമാനിക്കുമ്പോൾ വ്യക്തികൾ എപ്പോഴും ഒരു ക്യാച്ച് 22 അവസ്ഥയിലാണ്മ്യൂച്വൽ ഫണ്ടുകളിൽ എങ്ങനെ നിക്ഷേപിക്കാം. വ്യക്തികൾക്ക് മ്യൂച്വൽ ഫണ്ട് കമ്പനിയുടെയോ ബ്രോക്കറുടെയോ ഓഫീസ് നേരിട്ട് സന്ദർശിച്ച് ഡൈനാമിക് ബോണ്ട് ഫണ്ടുകളിൽ നിക്ഷേപിക്കാം. ഇവിടെ, അവർ ഫോം പൂരിപ്പിച്ച് അനുബന്ധ രേഖകൾ അറ്റാച്ച് ചെയ്ത് തുക അടയ്ക്കേണ്ടതുണ്ട്. ഒരു സ്വതന്ത്ര പോർട്ടൽ സന്ദർശിച്ച് ഓൺലൈൻ വഴിയാണ് നിക്ഷേപത്തിന്റെ മറ്റൊരു രീതിമ്യൂച്വൽ ഫണ്ടുകൾ അല്ലെങ്കിൽ ഫണ്ട് ഹൗസിന്റെ വെബ്സൈറ്റ്. ഓൺലൈൻ മോഡ് തിരഞ്ഞെടുക്കുന്നതിലൂടെ വ്യക്തികൾക്ക് എപ്പോൾ വേണമെങ്കിലും ഏത് സ്ഥലത്തുനിന്നും മ്യൂച്വൽ ഫണ്ടുകളിൽ നിന്ന് പണം നിക്ഷേപിക്കാനും വീണ്ടെടുക്കാനും കഴിയും.

മ്യൂച്വൽ ഫണ്ട് നിക്ഷേപം: എന്തുകൊണ്ട് ഡൈനാമിക് ബോണ്ട് ഫണ്ടിൽ നിക്ഷേപിക്കണം?

പലിശനിരക്ക് സാഹചര്യത്തെക്കുറിച്ചോ ഭാവിയിലെ പലിശനിരക്കിനെക്കുറിച്ചോ ആശയക്കുഴപ്പത്തിലാകുന്ന നിക്ഷേപകർക്ക് ഡൈനാമിക് ബോണ്ട് ഫണ്ടുകളെ മികച്ച നിക്ഷേപ ഓപ്ഷനായി പരിഗണിക്കാം. ഈ മ്യൂച്വൽ ഫണ്ട് സ്കീം സ്ഥിരമായ വരുമാനവും മൂലധന വിലമതിപ്പും നൽകുന്നു. ഇത് ഒരു ഉദാഹരണത്തിലൂടെ വിശദീകരിക്കാം. ഒരു ബോണ്ടിന്റെ പലിശ നിരക്കും വിലയും വിപരീത ആനുപാതിക ബന്ധം പങ്കിടുന്നു. മറ്റൊരു വിധത്തിൽ പറഞ്ഞാൽ, പലിശ നിരക്ക് കുറയുമ്പോൾ, ഒരു ബോണ്ടിന്റെ വില ഉയരുന്നു, തിരിച്ചും. പലിശ കുറയുന്ന സാഹചര്യത്തിൽ, ചില ഇടത്തരം, ഹ്രസ്വകാല കോർപ്പറേറ്റ് ബോണ്ടുകൾ ഉപയോഗിച്ച് വൈവിധ്യവൽക്കരിക്കുന്നതിനൊപ്പം, ദീർഘകാല സ്ഥിര വരുമാന സെക്യൂരിറ്റികളിൽ പ്രത്യേകിച്ച് ഗിൽറ്റ് (സർക്കാർ സെക്യൂരിറ്റികൾ) നിക്ഷേപം ഫണ്ട് മാനേജർ വർദ്ധിപ്പിക്കും. അത്തരമൊരു തന്ത്രത്തെ ദൈർഘ്യ തന്ത്രം എന്ന് വിളിക്കുന്നു.

പലിശനിരക്ക് കുറയുന്നതിനാൽ, വിലകൾഗിൽറ്റ് ഫണ്ടുകൾ വർദ്ധിപ്പിക്കാൻ പ്രവണത. കൂടാതെ, പലിശ നിരക്ക് കുറയുമ്പോൾ കോർപ്പറേറ്റ് ബോണ്ടുകളുടെ വിലയും വർദ്ധിക്കുന്നു. കൂടാതെ, ഈ ബോണ്ടുകൾ സ്ഥിരമായ പലിശ വരുമാനവും നേടുന്നു. പലിശ നിരക്ക് താഴ്ന്നതിൽ നിന്ന് ഉയർന്നതിലേക്ക് യു-ടേൺ എടുക്കുകയാണെങ്കിൽ, ഫണ്ട് മാനേജർ ഗിൽറ്റ് ഫണ്ടുകളിലെ ഹോൾഡിംഗ് കുറയ്ക്കുകയും ഇടത്തരം, ഹ്രസ്വകാല കോർപ്പറേറ്റ് ബോണ്ടുകളിലെ ഹോൾഡിംഗുകൾ വർദ്ധിപ്പിക്കാൻ തുടങ്ങുകയും ചെയ്യുന്നു. ഗിൽറ്റ് ഫണ്ടുകളിൽ നിന്ന് കോർപ്പറേറ്റ് ബോണ്ടുകളിലേക്കുള്ള ഈ മാറ്റം ഫണ്ട് വിലകളിൽ കുറഞ്ഞ ചാഞ്ചാട്ടം ഉറപ്പാക്കുന്നു, കൂടാതെ പോർട്ട്ഫോളിയോയിലെ കോർപ്പറേറ്റ് ബോണ്ടുകളുടെ അനുപാതം വർദ്ധിപ്പിക്കുന്നത് ഗിൽറ്റിൽ നിന്നുള്ള ഉയർന്ന പലിശ വരുമാനം ഉറപ്പാക്കുന്നു.

മ്യൂച്വൽ ഫണ്ടുകൾ: ഡൈനാമിക് ബോണ്ട് ഫണ്ടുകളിലെ നിക്ഷേപ പദ്ധതികൾ

വ്യക്തികൾനിക്ഷേപിക്കുന്നു ഡൈനാമിക് ബോണ്ട് ഫണ്ടുകളിൽ മ്യൂച്വൽ ഫണ്ട് സ്കീമിന് കുറഞ്ഞത് 2-3 വർഷത്തെ നിക്ഷേപ സമയപരിധി ഉണ്ടായിരിക്കണം. അവർക്കും ഒരു ഉണ്ടായിരിക്കണംറിസ്ക് വിശപ്പ് ഒരു ഡൈനാമിക് ബോണ്ട് ഫണ്ടിൽ നിക്ഷേപിച്ച് പലിശ നിരക്കിലെ മാറ്റങ്ങൾ പരമാവധി പ്രയോജനപ്പെടുത്താൻ തയ്യാറുള്ളവർ.

ഡെറ്റ് ഫണ്ടുകളുടെ വിഭാഗമായ ഡൈനാമിക് ബോണ്ട് ഫണ്ടുകളിൽ നിക്ഷേപിക്കുമ്പോൾ വ്യക്തികൾ അവരുടെ ലക്ഷ്യങ്ങളെക്കുറിച്ച് അറിഞ്ഞിരിക്കണം. കൂടാതെ, ബോണ്ട് ഫണ്ടുകൾ അവരുടെ ലക്ഷ്യങ്ങളിൽ എത്താൻ സഹായിക്കുമോ ഇല്ലയോ എന്ന് അവർ വിലയിരുത്തണം. ഉപസംഹാരമായി, ഒരു നിക്ഷേപം വഴി പരമാവധി നേട്ടങ്ങൾ പ്രയോജനപ്പെടുത്താൻ ശ്രമിക്കുന്ന വ്യക്തികൾ എന്ന് പറയാംഡെറ്റ് ഫണ്ട് എന്നാൽ ഡൈനാമിക് ബോണ്ട് ഫണ്ടിൽ നിക്ഷേപിക്കാൻ കഴിയുന്ന പലിശ നിരക്കിനെക്കുറിച്ച് അറിയില്ല.

ഇവിടെ നൽകിയിരിക്കുന്ന വിവരങ്ങൾ കൃത്യമാണെന്ന് ഉറപ്പാക്കാൻ എല്ലാ ശ്രമങ്ങളും നടത്തിയിട്ടുണ്ട്. എന്നിരുന്നാലും, ഡാറ്റയുടെ കൃത്യത സംബന്ധിച്ച് യാതൊരു ഉറപ്പും നൽകുന്നില്ല. എന്തെങ്കിലും നിക്ഷേപം നടത്തുന്നതിന് മുമ്പ് സ്കീം വിവര രേഖ ഉപയോഗിച്ച് പരിശോധിക്കുക.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2026 Shepard Technologies Private Limited. All Rights Reserved