ഡെറ്റ് മ്യൂച്വൽ ഫണ്ടുകൾ

ഒരു ഡെറ്റ് ഫണ്ട് ഒരു സ്ഥിര വരുമാന ഉപകരണത്തിൽ നിക്ഷേപിക്കുന്നു. ഇത് ഒരുതരം മ്യൂച്വൽ ഫണ്ടാണ്, പ്രധാനമായും കടം അല്ലെങ്കിൽ സ്ഥിര വരുമാന സെക്യൂരിറ്റികൾ, ഗവൺമെന്റ് സെക്യൂരിറ്റികൾ, ട്രഷറി ബില്ലുകൾ, കോർപ്പറേറ്റ് എന്നിവയുടെ മിശ്രിതത്തിൽ നിക്ഷേപിക്കുന്നു.ബോണ്ടുകൾമുതലായവ. താരതമ്യേന കുറഞ്ഞ അപകടസാധ്യതകളുള്ള സ്ഥിരമായ വരുമാനം തേടുന്നവരാണ് ഡെറ്റ് ഫണ്ടുകൾക്ക് മുൻഗണന നൽകുന്നത്, കാരണം അവ ഇക്വിറ്റികളേക്കാൾ താരതമ്യേന അസ്ഥിരമാണ്. തിരഞ്ഞെടുക്കാൻമികച്ച ഡെറ്റ് ഫണ്ടുകൾ, പോര്ട്ട്ഫോളിയൊയുടെ ശരാശരി പക്വത, ഉപകരണങ്ങളുടെ ക്രെഡിറ്റ് നിലവാരം, പലിശ നിരക്ക് സാഹചര്യം, പ്രസക്തമായ ഡെറ്റ് ഫണ്ടുകളുടെ ചെലവ് അനുപാതം എന്നിങ്ങനെയുള്ള ചില വശങ്ങൾ നിക്ഷേപകർ വിലയിരുത്തണം. കൂടാതെ, നിങ്ങൾ നിക്ഷേപിക്കുന്നതിനുമുമ്പ്, ഡിവിഡന്റ്, വളർച്ചാ ഓപ്ഷനുകൾ എന്നിവയിൽ നികുതി വ്യത്യസ്തമാണെന്നതിനാൽ ഡെറ്റ് ഫണ്ട് ടാക്സേഷൻ മനസിലാക്കുന്നത് നല്ലതാണ്, ഇത് അന്തിമ ഡെറ്റ് ഫണ്ട് വരുമാനത്തെ ബാധിക്കുന്നു.

ഡെറ്റ് മ്യൂച്വൽ ഫണ്ടിന്റെ തരങ്ങൾ

വ്യത്യസ്ത തരം കടങ്ങളുണ്ട്മ്യൂച്വൽ ഫണ്ടുകൾ നിക്ഷേപം, ബോണ്ടുകൾ മുതലായ വിവിധ സ്ഥിര വരുമാന സെക്യൂരിറ്റികളിൽ നിക്ഷേപിക്കുന്ന സെക്യൂരിറ്റീസ് ഓഫ് എക്സ്ചേഞ്ച് ബോർഡ് ഓഫ് ഇന്ത്യ (സ്വയം) 2017 ഒക്ടോബർ 6 ന് ഡെറ്റ് ഫണ്ടുകളിൽ 16 പുതിയതും വിശാലവുമായ വിഭാഗങ്ങൾ അവതരിപ്പിച്ചു. വ്യത്യസ്ത മ്യൂച്വൽ ഫണ്ടുകൾ സമാരംഭിച്ച സമാന പദ്ധതികളിൽ ആകർഷകത്വം കൊണ്ടുവരുന്നതിനാണിത്. ഉൽപ്പന്നങ്ങൾ താരതമ്യപ്പെടുത്തുന്നതിനും മുമ്പ് ലഭ്യമായ വ്യത്യസ്ത ഓപ്ഷനുകൾ വിലയിരുത്തുന്നതിനും നിക്ഷേപകർക്ക് എളുപ്പമാണെന്ന് കണ്ടെത്താൻ സെബി ആഗ്രഹിക്കുന്നുനിക്ഷേപം അവരുടെ ആവശ്യമനുസരിച്ച് ഒരു സ്കീമിൽ,സാമ്പത്തിക ലക്ഷ്യങ്ങൾ അപകടസാധ്യത.

1. ഓവർനൈറ്റ് ഫണ്ട്

ഒരു ദിവസം പൂർത്തിയാകുന്ന ബോണ്ടുകൾ നിക്ഷേപിക്കുന്ന ഒരു ഡെറ്റ് സ്കീമാണ് ഇവ. മറ്റൊരു വിധത്തിൽ പറഞ്ഞാൽ, ഒരു ദിവസത്തെ കാലാവധി പൂർത്തിയാകുന്ന ഒറ്റരാത്രികൊണ്ട് സെക്യൂരിറ്റികളിൽ നിക്ഷേപം നടത്തുന്നു. അപകടസാധ്യതകളെക്കുറിച്ചും വരുമാനത്തെക്കുറിച്ചും ആശങ്കപ്പെടാതെ പണം പാർക്ക് ചെയ്യാൻ ആഗ്രഹിക്കുന്ന നിക്ഷേപകർക്ക് ഇത് ഒരു സുരക്ഷിത ഓപ്ഷനാണ്.

2. ലിക്വിഡ് ഫണ്ടുകൾ

ലിക്വിഡ് ഫണ്ടുകൾ ട്രഷറി ബില്ലുകൾ, വാണിജ്യ പേപ്പറുകൾ, ടേം ഡെപ്പോസിറ്റുകൾ മുതലായ ഹ്രസ്വകാല മണി മാർക്കറ്റ് ഉപകരണങ്ങളിൽ നിക്ഷേപിക്കുക. അവർ മെച്യൂരിറ്റി കാലയളവ് കുറവുള്ള സെക്യൂരിറ്റികളിൽ നിക്ഷേപിക്കുന്നു, സാധാരണയായി 91 ദിവസത്തിൽ കുറവാണ്. ലിക്വിഡ് ഫണ്ടുകൾ എളുപ്പമാണ്ദ്രവ്യത മറ്റ് തരത്തിലുള്ള കട ഉപകരണങ്ങളേക്കാൾ അസ്ഥിരമാണ്. കൂടാതെ, ലിക്വിഡ് ഫണ്ടിന്റെ നിക്ഷേപ വരുമാനം a യേക്കാൾ മികച്ചതാണ്സേവിംഗ്സ് അക്കൗണ്ട്.

3. അൾട്രാ ഹ്രസ്വകാല ഫണ്ടുകൾ

മൂന്ന് മുതൽ ആറ് മാസം വരെ ഒരു മ a ലെയ് കാലാവധിയുള്ള സ്ഥിര വരുമാന ഉപകരണങ്ങളിൽ അൾട്രാ ഹ്രസ്വകാല ഫണ്ടുകൾ നിക്ഷേപിക്കുന്നു. അൾട്രാ ഹ്രസ്വകാല ഫണ്ടുകൾ നിക്ഷേപകരെ പലിശ നിരക്ക് അപകടസാധ്യത ഒഴിവാക്കാനും ലിക്വിഡ് ഡെറ്റ് ഫണ്ടുകളുമായി താരതമ്യപ്പെടുത്തുമ്പോൾ മികച്ച വരുമാനം നൽകാനും സഹായിക്കുന്നു. നിക്ഷേപം തിരിച്ചുപിടിക്കാൻ സ്കീമിന് എത്ര സമയമെടുക്കുമെന്ന് മ a ലെയ് ദൈർഘ്യം കണക്കാക്കുന്നു

4. കുറഞ്ഞ കാലയളവ് ഫണ്ട്

ആറ് മുതൽ 12 മാസം വരെ ഒരു മ a ലെയ് കാലാവധിയുള്ള ഈ പദ്ധതി ഡെറ്റ്, മണി മാർക്കറ്റ് സെക്യൂരിറ്റികളിൽ നിക്ഷേപിക്കും.

5. മണി മാർക്കറ്റ് ഫണ്ട്

ദിമണി മാർക്കറ്റ് ഫണ്ട് വാണിജ്യ / ട്രഷറി ബില്ലുകൾ, വാണിജ്യ പേപ്പറുകൾ, എന്നിങ്ങനെ പല വിപണികളിലും നിക്ഷേപം നടത്തുന്നുനിക്ഷേപ സാക്ഷ്യപത്രം റിസർവ് ബാങ്ക് (ആർബിഐ) വ്യക്തമാക്കിയ മറ്റ് ഉപകരണങ്ങൾ. ഹ്രസ്വകാലത്തേക്ക് നല്ല വരുമാനം നേടാൻ ആഗ്രഹിക്കുന്ന റിസ്ക്-വിരുദ്ധ നിക്ഷേപകർക്ക് ഈ നിക്ഷേപങ്ങൾ ഒരു നല്ല ഓപ്ഷനാണ്. ഈ ഡെറ്റ് സ്കീം ഒരു വർഷം വരെ കാലാവധി പൂർത്തിയാകുന്ന മണി മാർക്കറ്റ് ഉപകരണങ്ങളിൽ നിക്ഷേപിക്കും.

6. ഹ്രസ്വകാല ഫണ്ടുകൾ

ഹ്രസ്വകാല ഫണ്ടുകൾ പ്രധാനമായും വാണിജ്യ പേപ്പറുകൾ, സർട്ടിഫിക്കറ്റ് ഓഫ് ഡെപ്പോസിറ്റുകൾ, മണി മാർക്കറ്റ് ഇൻസ്ട്രുമെന്റുകൾ മുതലായവയിൽ നിക്ഷേപിക്കുന്നു, ഒരു മക്കലേ കാലാവധി ഒന്ന് മുതൽ മൂന്ന് വർഷം വരെ. അൾട്രാ ഹ്രസ്വകാല, ലിക്വിഡ് ഫണ്ടുകളേക്കാൾ ഉയർന്ന തോതിലുള്ള വരുമാനം അവർ നൽകിയേക്കാം, പക്ഷേ ഉയർന്ന അപകടസാധ്യതകൾക്ക് വിധേയമാക്കും.

7. മീഡിയം കാലാവധി ഫണ്ട്

ഈ സ്കീം മൂന്ന് മുതൽ നാല് വർഷം വരെ ഒരു മ a ലെയ് കാലാവധിയുള്ള കടം, മണി മാർക്കറ്റ് ഉപകരണങ്ങളിൽ നിക്ഷേപിക്കും. ഈ ഫണ്ടുകൾക്ക് ശരാശരി മെച്യൂരിറ്റി കാലയളവ് ഉണ്ട്, അത് ലിക്വിഡ്, അൾട്രാ-ഹ്രസ്വ, ഹ്രസ്വകാല ഡെറ്റ് ഫണ്ടുകളേക്കാൾ കൂടുതലാണ്.

8. ഇടത്തരം മുതൽ ദീർഘകാല കാലയളവ് ഫണ്ട്

ഈ സ്കീം നാല് മുതൽ ഏഴ് വർഷം വരെ ഒരു മ a ലെയ് കാലാവധിയുള്ള കടം, മണി മാർക്കറ്റ് ഉപകരണങ്ങളിൽ നിക്ഷേപിക്കും.

9. ദൈർഘ്യമേറിയ ഫണ്ട്

ഈ സ്കീം ഡെറ്റ്, മണി മാർക്കറ്റ് ഉപകരണങ്ങളിൽ നിക്ഷേപിക്കും.

10. ഡൈനാമിക് ബോണ്ട് ഫണ്ടുകൾ

ഡൈനാമിക് ബോണ്ട് ഫണ്ടുകൾ വ്യത്യസ്ത മെച്യൂരിറ്റി കാലയളവുകൾ അടങ്ങിയ സ്ഥിര വരുമാന സെക്യൂരിറ്റികളിൽ നിക്ഷേപിക്കുക. പലിശ നിരക്ക് സാഹചര്യത്തെയും ഭാവിയിലെ പലിശ നിരക്ക് നീക്കങ്ങളെയും കുറിച്ചുള്ള അവരുടെ ധാരണയെ അടിസ്ഥാനമാക്കി ഏത് ഫണ്ടാണ് നിക്ഷേപിക്കേണ്ടതെന്ന് ഫണ്ട് മാനേജർ തീരുമാനിക്കുന്നു. ഈ തീരുമാനത്തെ അടിസ്ഥാനമാക്കി, അവർ വിവിധ മെച്യുരിറ്റി കാലയളവുകളിലുള്ള ഫണ്ടുകളിൽ നിക്ഷേപിക്കുന്നു. പലിശനിരക്കിനെക്കുറിച്ച് ആശങ്കാകുലരായ വ്യക്തികൾക്ക് ഈ മ്യൂച്വൽ ഫണ്ട് സ്കീം അനുയോജ്യമാണ്. അത്തരം വ്യക്തികൾക്ക് ഡൈനാമിക് ബോണ്ട് ഫണ്ടുകളിലൂടെ പണം സമ്പാദിക്കാൻ ഫണ്ട് മാനേജർമാരുടെ കാഴ്ചപ്പാടിനെ ആശ്രയിക്കാൻ കഴിയും.

11. കോർപ്പറേറ്റ് ബോണ്ട് ഫണ്ട്

കോർപ്പറേറ്റ് ബോണ്ട് ഫണ്ടുകൾ പ്രധാനമായും പ്രധാന കമ്പനികൾ നൽകുന്ന കടത്തിന്റെ സർട്ടിഫിക്കറ്റാണ്. ബിസിനസുകൾക്കായി പണം സ്വരൂപിക്കുന്നതിനുള്ള ഒരു മാർഗമായാണ് ഇവ പുറപ്പെടുവിക്കുന്നത്. ഈ ഡെറ്റ് സ്കീം പ്രധാനമായും ഏറ്റവും കൂടുതൽ റേറ്റുചെയ്ത കോർപ്പറേറ്റ് ബോണ്ടുകളിലാണ് നിക്ഷേപിക്കുന്നത്. ഫണ്ടിന്റെ മൊത്തം ആസ്തിയുടെ കുറഞ്ഞത് 80 ശതമാനം ഏറ്റവും ഉയർന്ന റേറ്റിംഗ് ഉള്ള കോർപ്പറേറ്റ് ബോണ്ടുകളിൽ നിക്ഷേപിക്കാൻ കഴിയും. കോർപ്പറേറ്റ് ബോണ്ട് ഫണ്ടുകൾ മികച്ച വരുമാനവും കുറഞ്ഞ റിസ്ക് തരത്തിലുള്ള നിക്ഷേപവും നടത്തുമ്പോൾ ഒരു മികച്ച ഓപ്ഷനാണ്. നിക്ഷേപകർക്ക് നിങ്ങളുടെ സ്ഥിര നിക്ഷേപത്തിൽ (എഫ്ഡി) പലിശയേക്കാൾ കൂടുതലായ ഒരു സാധാരണ വരുമാനം നേടാൻ കഴിയും.

12. ക്രെഡിറ്റ് റിസ്ക് ഫണ്ട്

ഈ സ്കീം ഉയർന്ന റേറ്റിംഗുള്ള കോർപ്പറേറ്റ് ബോണ്ടുകൾക്ക് താഴെയായി നിക്ഷേപിക്കും. ക്രെഡിറ്റ് റിസ്ക് ഫണ്ട് അതിന്റെ ആസ്തിയുടെ 65 ശതമാനമെങ്കിലും ഉയർന്ന റേറ്റിംഗുള്ള ഉപകരണങ്ങൾക്ക് താഴെയായി നിക്ഷേപിക്കണം.

13. ബാങ്കിംഗ്, പൊതുമേഖലാ ഫണ്ട്

ബാങ്കുകൾ, പൊതു ധനകാര്യ സ്ഥാപനങ്ങൾ, പൊതുമേഖലാ സ്ഥാപനങ്ങൾ തുടങ്ങിയ സ്ഥാപനങ്ങൾ നൽകുന്ന സെക്യൂരിറ്റികൾ അടങ്ങുന്ന ഡെറ്റ്, മണി മാർക്കറ്റ് ഉപകരണങ്ങളിലാണ് ഈ പദ്ധതി പ്രധാനമായും നിക്ഷേപിക്കുന്നത്. ദ്രവ്യത, സുരക്ഷ, വിളവ് എന്നിവയുടെ ഒപ്റ്റിമൽ ബാലൻസ് നിലനിർത്തുന്നതിന് ഈ ഓപ്ഷൻ കണക്കാക്കപ്പെടുന്നു.

14. കണ്ടെത്താൻ പ്രയോഗിക്കുന്നു

ഈ പദ്ധതി റിസർവ് ബാങ്ക് നൽകുന്ന സർക്കാർ സെക്യൂരിറ്റികളിൽ നിക്ഷേപിക്കുന്നു. സർക്കാർ പിന്തുണയുള്ള സെക്യൂരിറ്റികളിൽ ജി-സെക്കൻഡ്, ട്രഷറി ബില്ലുകൾ മുതലായവ ഉൾപ്പെടുന്നു. പേപ്പറുകൾ സർക്കാരിന്റെ പിന്തുണയുള്ളതിനാൽ ഈ പദ്ധതികൾ താരതമ്യേന സുരക്ഷിതമാണ്. അവരുടെ മെച്യൂരിറ്റി പ്രൊഫൈലിനെ ആശ്രയിച്ച്, ദീർഘകാലഗിൽറ്റ് ഫണ്ടുകൾ പലിശ നിരക്ക് അപകടസാധ്യതകൾ വഹിക്കുക. ഉദാഹരണത്തിന്, സ്കീമിന്റെ മെച്യൂരിറ്റി ഉയർന്നാൽ പലിശ നിരക്ക് റിസ്ക് ആയിരിക്കും. ഗിൽറ്റ് ഫണ്ടുകൾ അതിന്റെ മൊത്തം ആസ്തിയുടെ 80 ശതമാനവും സർക്കാർ സെക്യൂരിറ്റികളിൽ നിക്ഷേപിക്കും.

15. 10 വർഷത്തെ സ്ഥിരമായ കാലാവധിയുള്ള ഗിൽറ്റ് ഫണ്ട്

ഈ സ്കീം 10 വർഷത്തെ കാലാവധി പൂർത്തിയാകുന്ന സർക്കാർ സെക്യൂരിറ്റികളിൽ നിക്ഷേപിക്കും. 15. 10 വർഷത്തെ സ്ഥിരമായ കാലാവധിയുള്ള ഗിൽറ്റ് ഫണ്ട് സർക്കാർ സെക്യൂരിറ്റികളിൽ കുറഞ്ഞത് 80 ശതമാനം നിക്ഷേപിക്കും.

16. ഫ്ലോട്ടർ ഫണ്ട്

ഈ ഡെറ്റ് സ്കീം പ്രധാനമായും നിക്ഷേപിക്കുന്നത് ഫ്ലോട്ടിംഗ് റേറ്റ് ഉപകരണങ്ങളിലാണ്, അവിടെ പലിശ അടച്ച കടം വിപണിയിലെ മാറിക്കൊണ്ടിരിക്കുന്ന പലിശ നിരക്ക് സാഹചര്യത്തിനനുസരിച്ച് മാറുന്നു. ഫ്ലോട്ടർ ഫണ്ട് മൊത്തം ആസ്തിയുടെ 65 ശതമാനമെങ്കിലും ഫ്ലോട്ടിംഗ് റേറ്റ് ഉപകരണങ്ങളിൽ നിക്ഷേപിക്കും.

Talk to our investment specialist

ഡെറ്റ് മ്യൂച്വൽ ഫണ്ടുകളിൽ നിങ്ങൾ എന്തിന് നിക്ഷേപിക്കണം?

ചിലനിക്ഷേപത്തിന്റെ നേട്ടങ്ങൾ ഡെറ്റ് ഫണ്ടുകളിൽ ഇവയാണ്:

- ഡെറ്റ് ഫണ്ടുകളിൽ, നിങ്ങൾക്ക് എപ്പോൾ വേണമെങ്കിലും നിക്ഷേപത്തിൽ നിന്ന് ആവശ്യമായ പണം പിൻവലിക്കാനും ബാക്കി പണം നിക്ഷേപത്തിൽ തുടരാനും കഴിയും.

- സ്ഥിര വരുമാനം ഉണ്ടാക്കുന്നതിനുള്ള ഏറ്റവും നല്ല നിക്ഷേപമായി ഡെറ്റ് ഫണ്ടുകൾ കണക്കാക്കപ്പെടുന്നു. ഉദാഹരണത്തിന്, ഡിവിഡന്റ് പേ out ട്ട് തിരഞ്ഞെടുക്കുന്നത് പതിവ് വരുമാനത്തിനുള്ള ഒരു ഓപ്ഷനാണ്.

- നിങ്ങൾ ഹ്രസ്വകാല സാമ്പത്തിക ലക്ഷ്യങ്ങൾ നേടാൻ പദ്ധതിയിടുകയാണെങ്കിൽ, ഡെറ്റ് ഫണ്ടുകൾ ഒരു നല്ല ഓപ്ഷനാണ്. ഹ്രസ്വകാല, അൾട്രാ ഹ്രസ്വകാല ഡെറ്റ് ഫണ്ടുകൾ അല്ലെങ്കിൽ ലിക്വിഡ് ഫണ്ടുകൾ എന്നിവയാണ് ഈ പ്ലാനിനായി ശുപാർശ ചെയ്യുന്ന ഡെറ്റ് ഫണ്ട് ഉപകരണങ്ങൾ. ഒരു ഹ്രസ്വകാല നിക്ഷേപത്തിൽ, ഡെറ്റ് ഫണ്ടുകൾ നന്നായി വാഗ്ദാനം ചെയ്യുന്ന സുരക്ഷയും ദ്രവ്യതയും നിങ്ങൾ ഉറപ്പാക്കേണ്ടതുണ്ട്.

- ഡെറ്റ് ഫണ്ടുകൾ പ്രധാനമായും സർക്കാർ സെക്യൂരിറ്റികൾ, കോർപ്പറേറ്റ് കടം, ട്രഷറി ബില്ലുകൾ തുടങ്ങിയ സെക്യൂരിറ്റികളിൽ നിക്ഷേപിക്കുന്നതിനാൽ, അവ ഇക്വിറ്റി മാർക്കറ്റ് ചാഞ്ചാട്ടത്തെ ബാധിക്കില്ല.

- ഡെറ്റ് ഫണ്ടുകളിൽ, ഒരു വ്യവസ്ഥാപരമായ പിൻവലിക്കൽ പദ്ധതി ആരംഭിക്കുന്നതിലൂടെ നിങ്ങൾക്ക് എല്ലാ മാസവും സ്ഥിരവരുമാനം നേടാൻ കഴിയും (എസ്ഡബ്ല്യുപി ഒരു കരുതൽ ധനമാണ്SIP/പി.റ്റി.എസ്.) പ്രതിമാസ അടിസ്ഥാനത്തിൽ ഒരു നിശ്ചിത തുക പിൻവലിക്കാൻ. കൂടാതെ, ആവശ്യമുള്ളപ്പോൾ നിങ്ങൾക്ക് എസ്ഡബ്ല്യുപിയുടെ അളവ് മാറ്റാനും കഴിയും.

ഡെറ്റ് ഫണ്ടുകളിലോ ബോണ്ട് ഫണ്ടുകളിലോ എങ്ങനെ നിക്ഷേപിക്കാം എന്നതിനെക്കുറിച്ചുള്ള നുറുങ്ങുകൾ?

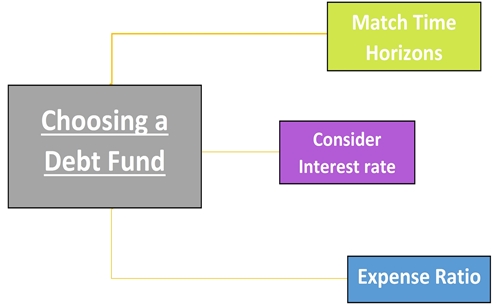

ഒരു നിക്ഷേപം നടത്തുന്നതിനുമുമ്പ്, നിങ്ങളുടെ നിക്ഷേപ ആശയവും ലക്ഷ്യവും പാലിക്കുന്നുണ്ടോ ഇല്ലയോ എന്നത് ബന്ധപ്പെട്ട നിക്ഷേപ ഉപകരണത്തെക്കുറിച്ച് സമഗ്രമായ ഒരു ആശയം നേടേണ്ടത് പ്രധാനമാണ്. അതിനാൽ, ഡെറ്റ് മ്യൂച്വൽ ഫണ്ടുകളുടെ കാര്യത്തിൽ, നിക്ഷേപകർ ചുവടെ സൂചിപ്പിച്ചതുപോലെ ചില വശങ്ങൾ അംഗീകരിക്കണം-

മാച്ച് ടൈം ഹൊറൈസൺസ്

ഡെറ്റ് ഫണ്ടുകൾ അതത് കാലാവധി പൂർത്തിയാകുന്നതോടെ വിവിധതരം നിക്ഷേപങ്ങൾ വാഗ്ദാനം ചെയ്യുന്നു. നിക്ഷേപകർ അവരുടെ മെച്യൂരിറ്റി കാലയളവിനെ അടിസ്ഥാനമാക്കി നിക്ഷേപം തീരുമാനിക്കേണ്ടതുണ്ട്, അതേസമയം മറ്റ് ഡെറ്റ് ഫണ്ട് ഉപകരണങ്ങളുമായി താരതമ്യപ്പെടുത്താനും അവരുടെ പ്ലാനിന് ഏറ്റവും അനുയോജ്യമായത് തിരഞ്ഞെടുക്കാനും കഴിയും. ഉദാഹരണത്തിന്, നിങ്ങൾ ഒരു വർഷത്തെ സമയപരിധി നോക്കുകയാണെങ്കിൽനിക്ഷേപ പദ്ധതി ഒരു ഹ്രസ്വകാല ഡെറ്റ് ഫണ്ടിന് അനുയോജ്യമാകും.

പലിശ നിരക്ക് പരിഗണിക്കുക

പലിശ നിരക്കും അതിന്റെ ഏറ്റക്കുറച്ചിലുകളും ഉൾപ്പെടുന്ന ഡെറ്റ് ഫണ്ടുകളിൽ മാർക്കറ്റ് പരിസ്ഥിതിയെക്കുറിച്ച് മനസ്സിലാക്കുന്നത് വളരെ പ്രധാനമാണ്. പലിശ നിരക്ക് ഉയരുമ്പോൾ ബോണ്ട് വില കുറയുകയും തിരിച്ചും. ഡെറ്റ് ഫണ്ടുകൾ പലിശനിരക്കിലെ ഏറ്റക്കുറച്ചിലുകൾക്ക് വിധേയമാകുമ്പോൾ, അത് ഫണ്ട് പോർട്ട്ഫോളിയോയിലെ അണ്ടര്ലയിംഗ് ബോണ്ടുകളുടെ വിലയെ തടസ്സപ്പെടുത്തുന്നു. ഉദാഹരണത്തിന്, പലിശനിരക്ക് ഉയരുന്ന സമയങ്ങളിൽ ദീർഘകാല ഡെറ്റ് ഫണ്ടുകൾ ഉയർന്ന അപകടത്തിലാണ്. ഈ സമയത്ത് ഒരു ഹ്രസ്വകാല നിക്ഷേപ പദ്ധതി തയ്യാറാക്കുന്നത് നിങ്ങളുടെ പലിശ നിരക്ക് അപകടസാധ്യത കുറയ്ക്കും.

ചെലവ് അനുപാതം

ഡെറ്റ് ഫണ്ടുകളിൽ പരിഗണിക്കേണ്ട ഒരു പ്രധാന ഘടകം അതിന്റെ ചെലവ് അനുപാതമാണ്. ഉയർന്ന ചെലവ് അനുപാതം ഫണ്ടുകളുടെ പ്രകടനത്തിൽ വലിയ സ്വാധീനം സൃഷ്ടിക്കുന്നു. ഉദാഹരണത്തിന്, ലിക്വിഡ് ഫണ്ടുകൾക്ക് ഏറ്റവും കുറഞ്ഞ ചെലവ് അനുപാതം 50 ബിപിഎസ് വരെയാണ് (പലിശ നിരക്ക് അളക്കുന്നതിനുള്ള ഒരു യൂണിറ്റാണ് ബിപിഎസ്, അതിൽ ഒരു ബിപിഎസ് 1/100 ന്റെ 1% ന് തുല്യമാണ്) അതേസമയം, മറ്റ് ഡെറ്റ് ഫണ്ടുകൾക്ക് 150 ബിപിഎസ് വരെ ഈടാക്കാം. അതിനാൽ, ഒരു ഡെറ്റ് മ്യൂച്വൽ ഫണ്ട് തമ്മിൽ ഒരു തിരഞ്ഞെടുപ്പ് നടത്താൻ, മാനേജുമെന്റ് ഫീസ് അല്ലെങ്കിൽ ഫണ്ട് പ്രവർത്തന ചെലവ് പരിഗണിക്കേണ്ടത് പ്രധാനമാണ്.

ഡെറ്റ് ഫണ്ട് ടാക്സേഷൻ

ഡെറ്റ് ഫണ്ടുകളിലെ നികുതി ബാധ്യത ഇനിപ്പറയുന്ന രീതിയിൽ കണക്കാക്കുന്നു-

ഹ്രസ്വകാല മൂലധന നേട്ടം

ഒരു കട നിക്ഷേപത്തിന്റെ കൈവശമുള്ള കാലയളവ് 36 മാസത്തിൽ കുറവാണെങ്കിൽ, ഇത് ഒരു ഹ്രസ്വകാല നിക്ഷേപമായി തരംതിരിക്കപ്പെടുന്നു, കൂടാതെ ഇവയുടെ നികുതി സ്ലാബ് അനുസരിച്ച് നികുതി ചുമത്തപ്പെടും.

ദീർഘകാല മൂലധന നേട്ടം

കടം നിക്ഷേപത്തിന്റെ കൈവശമുള്ള കാലയളവ് 36 മാസത്തിൽ കൂടുതലാണെങ്കിൽ, ഇത് ഒരു ദീർഘകാല നിക്ഷേപമായി വർഗ്ഗീകരിക്കുകയും സൂചിക ആനുകൂല്യത്തോടെ 20% നികുതി ചുമത്തുകയും ചെയ്യുന്നു.

| മൂലധന നേട്ടം | നിക്ഷേപ ഹോൾഡിംഗ് നേട്ടങ്ങൾ | നികുതി |

|---|---|---|

| ഹ്രസ്വകാല മൂലധന നേട്ടം | 36 മാസത്തിൽ താഴെ | വ്യക്തിയുടെ ടാക്സ് സ്ലാബ് അനുസരിച്ച് |

| ദീർഘകാല മൂലധന നേട്ടം | 36 മാസത്തിൽ കൂടുതൽ | സൂചിക ആനുകൂല്യങ്ങളോടെ 20% |

ഡെറ്റ് ഫണ്ട് Vs FD

സാധാരണയായി, മാർക്കറ്റ് ലിങ്ക്ഡ് നിക്ഷേപങ്ങളെ അപേക്ഷിച്ച് ഫിക്സഡ് ഡെപ്പോസിറ്റുകൾ (എഫ്ഡി) തിരഞ്ഞെടുക്കുന്നു. ഉറപ്പുള്ള വരുമാനവും അവർ നൽകുന്ന നിക്ഷേപത്തിന്റെ സുരക്ഷയുമാണ് ഇതിന് പ്രധാന കാരണം. എന്നിരുന്നാലും, ഡെറ്റ് മ്യൂച്വൽ ഫണ്ടുകൾ കുറഞ്ഞ അപകടസാധ്യതകളോടെ മികച്ച വരുമാനം വാഗ്ദാനം ചെയ്യുന്നു (ഉദാഹരണത്തിന്, ഹ്രസ്വകാല, തീവ്ര ഹ്രസ്വകാല ഫണ്ടുകൾ). മെച്ചപ്പെട്ട രീതിയിൽ മനസിലാക്കാൻ, ഈ രണ്ട് വഴികളും - ഡെറ്റ് ഫണ്ടുകളും സ്ഥിര നിക്ഷേപങ്ങളും തമ്മിലുള്ള പ്രധാന വ്യത്യാസം ഞങ്ങൾ പരിശോധിക്കും.

a. നികുതി

ഒരു സ്ഥിര നിക്ഷേപത്തിലെ മുഴുവൻ വരുമാനവും ഒരു വ്യക്തിക്ക് ബാധകമായ സ്ലാബ് നിരക്കിൽ നികുതി നൽകേണ്ടതാണ്. എന്നാൽ ഡെറ്റ് ഫണ്ടുകളിൽ, നിങ്ങൾ 36 മാസത്തിൽ കൂടുതൽ നിക്ഷേപം നടത്തുകയാണെങ്കിൽ, ചെലവിന്റെ സൂചിക ആനുകൂല്യത്തോടെ നിങ്ങൾക്ക് 20 ശതമാനം നികുതി ചുമത്തപ്പെടും.

b. റിട്ടേൺസ്

നിങ്ങളുടെ നിക്ഷേപത്തിൽ നിങ്ങൾ സമ്പാദിക്കുന്ന ഒരു നിശ്ചിത പലിശനിരക്ക് എഫ്ഡികൾക്ക് ഉണ്ട്, അതേസമയം ഡെറ്റ് ഫണ്ടുകൾ അത്തരം ഉറപ്പുള്ള വരുമാനങ്ങളൊന്നും നൽകില്ല.

സി. ഉറവിടത്തിൽ നികുതി കിഴിവ് (ടിഡിഎസ്)

ഡെറ്റ് ഫണ്ടുകളിലെ വരുമാനത്തിൽ നിക്ഷേപകരുടെ കൈയിൽ ഒരു ടിഡിഎസും കുറയ്ക്കുന്നില്ല, എന്നാൽ എഫ്ഡിയിൽ, നിങ്ങളുടെ പലിശ 10,000 രൂപ കവിയുന്നുവെങ്കിൽ അത് ബാങ്ക് ടിഡിഎസിന് വിധേയമാണ്.

d. ദ്രവ്യത

എഫ്ഡി 1 അല്ലെങ്കിൽ 2 ദിവസത്തെ അറിയിപ്പിൽ റിഡീം ചെയ്യാൻ കഴിയും, എന്നാൽ സാധാരണയായി മെച്യൂരിറ്റി തീയതിക്ക് മുമ്പായി റിഡീം ചെയ്താൽ ഇത് പിഴ ചുമത്തും. ഡെറ്റ് ഫണ്ടുകൾക്ക് എക്സിറ്റ് ലോഡ് ചാർജുകളും ഉണ്ട്, അവ കൂടുതലും വീണ്ടെടുപ്പിനായി ഈടാക്കുന്നു, സാധാരണയായി മൂന്ന് വർഷം വരെ. എന്നിരുന്നാലും, ലിക്വിഡ് ഫണ്ടുകൾക്ക് എക്സിറ്റ് ലോഡും അൾട്രാ- പോലും ഇല്ലഹ്രസ്വകാല ഫണ്ടുകൾ, അവർക്ക് ഒരു എക്സിറ്റ് ലോഡ് ഉണ്ടെങ്കിൽ, അത് വളരെ ഹ്രസ്വകാലത്തേക്കാണ്.

ഡെറ്റ് ഫണ്ടുകൾ Vs ഇക്വിറ്റി ഫണ്ടുകൾ

ഫണ്ടുകളും കടവും ഇക്വിറ്റിയും സാധ്യതയുള്ള വരുമാനം നൽകാൻ ശ്രമിക്കുമ്പോൾ, അവ തമ്മിലുള്ള വ്യത്യാസങ്ങൾ മനസിലാക്കുന്നത് നിക്ഷേപകരെ അടിസ്ഥാനമാക്കി ഒരു മികച്ച നിക്ഷേപ പദ്ധതി തീരുമാനിക്കാൻ സഹായിക്കും.അസറ്റ് അലോക്കേഷൻ ഒപ്പംറിസ്ക് പ്രൊഫൈൽ.

a. നികുതി ബാധ്യതകൾ

മ്യൂച്വൽ ഫണ്ടുകളിൽ, നികുതിയ്ക്ക് ഫണ്ടിന്റെ ഫണ്ടിനും ഫണ്ടിന്റെ കാലാവധിക്കും വ്യത്യസ്തമായി ഫണ്ട് ഉണ്ട്. ഇതിനുവിധേയമായിഇക്വിറ്റി ഫണ്ടുകൾ ഡെറ്റ് ഫണ്ടുകൾ, നികുതി നിരക്ക് അവരുടെ ഹോൾഡിംഗ് കാലയളവ് അനുസരിച്ച് വ്യത്യാസപ്പെട്ടിരിക്കുന്നു. ഈ ഓരോ ഫണ്ടിനും നികുതി ബാധ്യത ചുവടെ പരാമർശിച്ചിരിക്കുന്നു-

| ഫണ്ട് തരം | കൈവശമുള്ള കാലയളവ് | നികുതി നിരക്ക് |

|---|---|---|

| ഇക്വിറ്റി ഫണ്ടുകൾ | ഹ്രസ്വകാല (1 വർഷത്തിൽ കുറവ്) | 15% (സൂചികയില്ലാതെ) |

| - | ദീർഘകാല (1 വർഷത്തിൽ കൂടുതൽ) | 10% |

| ഡെറ്റ് ഫണ്ടുകൾ | ഹ്രസ്വകാല (3 വർഷത്തിൽ കുറവോ തുല്യമോ) | വ്യക്തിഗതംആദായ നികുതി നിരക്ക് |

| - | ദീർഘകാല (3 വർഷത്തിൽ കൂടുതൽ) | 20% (സൂചികയ്ക്ക് ശേഷം) |

* 2018 സാമ്പത്തിക വർഷത്തിൽ

b. അപകടസാധ്യതകൾ

ഇക്വിറ്റി ഫണ്ടുകൾ ഷെയറുകളിലും സ്റ്റോക്കുകളിലും നിക്ഷേപിക്കുന്നതിനാൽ, ഡെറ്റ് ഫണ്ടുകളുമായി താരതമ്യപ്പെടുത്തുമ്പോൾ അവ ഉയർന്ന അപകടസാധ്യതകളാണ് വഹിക്കുന്നത്. സ്ഥിര വരുമാന ഉപകരണങ്ങളിൽ നിക്ഷേപിക്കുമ്പോൾ ഡെറ്റ് മ്യൂച്വൽ ഫണ്ടുകൾക്ക് റിസ്ക് ആട്രിബ്യൂട്ട് കുറവാണ്. എന്നിരുന്നാലും, ഡെറ്റ് ഫണ്ടുകൾ പലിശ നിരക്ക് നീക്കങ്ങൾക്ക് വിധേയമാണ്. പലിശനിരക്കുകളുടെ ഒരു വലിയ മുന്നേറ്റമുണ്ടെങ്കിൽ, ഡെറ്റ് ഫണ്ടുകൾക്ക് (പ്രധാനമായും ദീർഘകാല ഡെറ്റ് ഫണ്ടുകൾ) പോലും വലിയ നഷ്ടം കാണിക്കാൻ കഴിയും. നിക്ഷേപകർ അവരുടെ റിസ്ക് പ്രൊഫൈൽ വ്യക്തമായി കണക്കിലെടുക്കേണ്ടതുണ്ട്, അവരുടെ നിക്ഷേപത്തിന്റെ കാലാവധി, ഡെറ്റ് ഫണ്ടുകളിൽ പ്രവേശിക്കുന്നതിന് മുമ്പ് നഷ്ടം സഹിക്കാനുള്ള കഴിവ്.

സി. റിട്ടേൺസ്

ഇക്വിറ്റി ഫണ്ടുകൾ ഷെയറുകളിൽ നിക്ഷേപിക്കുമ്പോൾ ഡെറ്റ് ഫണ്ടുകളുമായി താരതമ്യപ്പെടുത്തുമ്പോൾ മികച്ച വരുമാനത്തിന് ഉയർന്ന സാധ്യതയുണ്ട്. അതേസമയം, ഇക്വിറ്റി ഫണ്ടിൽ ഉൾപ്പെടുന്ന റിസ്ക് ഡെറ്റ് ഫണ്ടുകളേക്കാൾ കൂടുതലാണ്.

ഡെറ്റ് ഫണ്ടുകളിൽ ഒരു എസ്ഐപി നിക്ഷേപം നടത്തുക

മിക്ക നിക്ഷേപകരും എസ്ഐപിയെ (സിസ്റ്റമാറ്റിക് ഇൻവെസ്റ്റ്മെൻറ് പ്ലാൻ) ഇക്വിറ്റി ഫണ്ടുകളുമായി ബന്ധപ്പെടുത്തുന്നു. എന്നിരുന്നാലും, നിക്ഷേപകർക്ക് കൂടുതൽ അച്ചടക്കമുള്ള മാർഗ്ഗമായ എസ്ഐപി വഴി ഡെറ്റ് മ്യൂച്വൽ ഫണ്ടുകളിൽ നിക്ഷേപിക്കാനും കഴിയും. ഡെറ്റ് മ്യൂച്വൽ ഫണ്ടുകളിൽ ഒരു എസ്ഐപി റൂട്ട് എടുക്കുന്നത് നിക്ഷേപകരെ വിപണിയിലെ ചാഞ്ചാട്ടം നിയന്ത്രിക്കാൻ അനുവദിക്കുന്നു. കൂടാതെ, സ്ഥിരമായി ഫണ്ടുകൾ വൈവിധ്യവത്കരിക്കാൻ നിക്ഷേപകരെ ഒരു എസ്ഐപി സഹായിക്കും, ഇത് ഒരു സാധാരണ സമ്പാദ്യ ശീലം വളർത്തുകയും ചെയ്യും.

എന്നാൽ, ഡെറ്റ് മ്യൂച്വൽ ഫണ്ടുകളിലെ എസ്ഐപി നിക്ഷേപങ്ങൾ വരുമാന ഫണ്ടുകൾ അല്ലെങ്കിൽ ഗിൽറ്റ് ഫണ്ടുകൾ പോലുള്ള ദീർഘകാല ഫണ്ടുകൾക്ക് ഉചിതമാണ്, അവ ദ്രാവക, അൾട്രാ ഹ്രസ്വകാല ഫണ്ടുകൾ പോലുള്ള ഹ്രസ്വകാല ഫണ്ടുകളെ അപേക്ഷിച്ച് കൂടുതൽ അസ്ഥിരമാണ്.

- ഒരു ഡെറ്റ് ഫണ്ടിലെ എസ്ഐപി ഒരു ദീർഘകാല നിക്ഷേപ പദ്ധതിക്ക് ഉചിതമാണ്.

- ഡെറ്റ് ഫണ്ടിലെ എസ്ഐപി ഒരു ആർഡിക്ക് മികച്ച ബദലാണ്FD.

- അടിസ്ഥാന നിക്ഷേപത്തിൽ റിസ്ക് ഉള്ളതിനാൽ മിതമായ തോതിലുള്ള ഉയർന്ന റിസ്ക് എടുക്കാൻ കഴിയുന്ന നിക്ഷേപകർക്ക് ഡെറ്റ് ഫണ്ടിലെ എസ്ഐപി നിർദ്ദേശിക്കുന്നു.

ഇന്ത്യയിലെ മികച്ച ഡെറ്റ് ഫണ്ടുകൾ 2020

Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 2025 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity PGIM India Credit Risk Fund Growth ₹15.5876

↑ 0.00 ₹39 0.6 4.4 8.4 3 5.01% 6M 14D 7M 2D Axis Credit Risk Fund Growth ₹23.3415

↑ 0.03 ₹362 2.8 4.4 8.1 8.1 8.7 8.91% 2Y 2M 8D 2Y 7M 6D PGIM India Insta Cash Fund Growth ₹363.631

↑ 0.07 ₹748 1.7 3.3 6.4 6.9 6.5 6.57% 1M 10D 1M 10D Indiabulls Liquid Fund Growth ₹2,700.52

↑ 0.51 ₹279 1.7 3.3 6.3 6.9 6.6 6.41% 26D 26D Aditya Birla Sun Life Savings Fund Growth ₹587.707

↑ 0.16 ₹17,816 1.8 3.3 6.3 7.3 7.4 7.45% 5M 26D 6M 18D PGIM India Low Duration Fund Growth ₹26.0337

↑ 0.01 ₹104 1.5 3.3 6.3 4.5 7.34% 6M 11D 7M 17D Aditya Birla Sun Life Money Manager Fund Growth ₹396.803

↑ 0.10 ₹27,383 1.8 3.4 6.3 7.3 7.4 6.95% 6M 25D 6M 29D JM Liquid Fund Growth ₹76.1085

↑ 0.02 ₹1,759 1.7 3.3 6.2 6.8 6.4 6.43% 26D 27D PGIM India Short Maturity Fund Growth ₹39.3202

↓ 0.00 ₹28 1.2 3.1 6.1 4.2 7.18% 1Y 7M 28D 1Y 11M 1D UTI Banking & PSU Debt Fund Growth ₹23.3981

↑ 0.00 ₹1,101 1.8 3.2 5.7 7.2 7.8 7.69% 9M 14D 10M 2D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 21 Jan 22 Research Highlights & Commentary of 10 Funds showcased

Commentary PGIM India Credit Risk Fund Axis Credit Risk Fund PGIM India Insta Cash Fund Indiabulls Liquid Fund Aditya Birla Sun Life Savings Fund PGIM India Low Duration Fund Aditya Birla Sun Life Money Manager Fund JM Liquid Fund PGIM India Short Maturity Fund UTI Banking & PSU Debt Fund Point 1 Bottom quartile AUM (₹39 Cr). Lower mid AUM (₹362 Cr). Upper mid AUM (₹748 Cr). Lower mid AUM (₹279 Cr). Top quartile AUM (₹17,816 Cr). Bottom quartile AUM (₹104 Cr). Highest AUM (₹27,383 Cr). Upper mid AUM (₹1,759 Cr). Bottom quartile AUM (₹28 Cr). Upper mid AUM (₹1,101 Cr). Point 2 Established history (11+ yrs). Established history (12+ yrs). Established history (18+ yrs). Established history (14+ yrs). Established history (23+ yrs). Established history (19+ yrs). Established history (20+ yrs). Oldest track record among peers (28 yrs). Established history (23+ yrs). Established history (12+ yrs). Point 3 Top rated. Rating: 5★ (top quartile). Rating: 5★ (upper mid). Rating: 5★ (upper mid). Rating: 5★ (upper mid). Rating: 5★ (lower mid). Rating: 5★ (lower mid). Rating: 5★ (bottom quartile). Rating: 5★ (bottom quartile). Rating: 5★ (bottom quartile). Point 4 Risk profile: Moderate. Risk profile: Moderate. Risk profile: Low. Risk profile: Low. Risk profile: Moderately Low. Risk profile: Moderate. Risk profile: Low. Risk profile: Low. Risk profile: Moderate. Risk profile: Moderate. Point 5 1Y return: 8.43% (top quartile). 1Y return: 8.11% (top quartile). 1Y return: 6.36% (upper mid). 1Y return: 6.33% (upper mid). 1Y return: 6.32% (upper mid). 1Y return: 6.30% (lower mid). 1Y return: 6.28% (lower mid). 1Y return: 6.22% (bottom quartile). 1Y return: 6.08% (bottom quartile). 1Y return: 5.65% (bottom quartile). Point 6 1M return: 0.27% (bottom quartile). 1M return: 0.55% (top quartile). 1M return: 0.52% (top quartile). 1M return: 0.52% (upper mid). 1M return: 0.49% (upper mid). 1M return: 0.47% (bottom quartile). 1M return: 0.49% (lower mid). 1M return: 0.52% (upper mid). 1M return: 0.43% (bottom quartile). 1M return: 0.48% (lower mid). Point 7 Sharpe: 1.73 (upper mid). Sharpe: 1.23 (upper mid). Sharpe: 2.28 (top quartile). Sharpe: 2.39 (top quartile). Sharpe: 0.91 (lower mid). Sharpe: -1.66 (bottom quartile). Sharpe: 0.69 (lower mid). Sharpe: 1.90 (upper mid). Sharpe: -0.98 (bottom quartile). Sharpe: 0.07 (bottom quartile). Point 8 Information ratio: 0.00 (upper mid). Information ratio: 0.00 (upper mid). Information ratio: 0.92 (top quartile). Information ratio: 1.08 (top quartile). Information ratio: 0.00 (lower mid). Information ratio: 0.00 (lower mid). Information ratio: 0.00 (bottom quartile). Information ratio: 0.02 (upper mid). Information ratio: 0.00 (bottom quartile). Information ratio: 0.00 (bottom quartile). Point 9 Yield to maturity (debt): 5.01% (bottom quartile). Yield to maturity (debt): 8.91% (top quartile). Yield to maturity (debt): 6.57% (lower mid). Yield to maturity (debt): 6.41% (bottom quartile). Yield to maturity (debt): 7.45% (upper mid). Yield to maturity (debt): 7.34% (upper mid). Yield to maturity (debt): 6.95% (lower mid). Yield to maturity (debt): 6.43% (bottom quartile). Yield to maturity (debt): 7.18% (upper mid). Yield to maturity (debt): 7.69% (top quartile). Point 10 Modified duration: 0.54 yrs (lower mid). Modified duration: 2.19 yrs (bottom quartile). Modified duration: 0.11 yrs (upper mid). Modified duration: 0.07 yrs (top quartile). Modified duration: 0.49 yrs (upper mid). Modified duration: 0.53 yrs (upper mid). Modified duration: 0.57 yrs (lower mid). Modified duration: 0.07 yrs (top quartile). Modified duration: 1.66 yrs (bottom quartile). Modified duration: 0.79 yrs (bottom quartile). PGIM India Credit Risk Fund

Axis Credit Risk Fund

PGIM India Insta Cash Fund

Indiabulls Liquid Fund

Aditya Birla Sun Life Savings Fund

PGIM India Low Duration Fund

Aditya Birla Sun Life Money Manager Fund

JM Liquid Fund

PGIM India Short Maturity Fund

UTI Banking & PSU Debt Fund

ഉപസംഹാരം

നിങ്ങളുടെ പണം നിക്ഷേപിക്കുന്നതിനും കുറഞ്ഞ അപകടസാധ്യത കുറഞ്ഞ വരുമാനം നേടുന്നതിനുമുള്ള ഏറ്റവും മികച്ച മാർഗമാണ് ഡെറ്റ് ഫണ്ടുകൾ. എന്നാൽ, ഡെറ്റ് ഫണ്ടുകളിൽ നിക്ഷേപിക്കുന്നതിനുമുമ്പ് ഒരാൾ അവരുടെ റിസ്ക് വിശപ്പ് ശ്രദ്ധാപൂർവ്വം പരിഗണിക്കുകയും നിക്ഷേപം നടത്തുന്നതിന് പ്രസക്തമായ ഡെറ്റ് ഫണ്ടിലേക്ക് ശ്രദ്ധിക്കുകയും വേണം. കൂടാതെ, നിക്ഷേപത്തിന് മുമ്പ് ഡെറ്റ് ഫണ്ടിന്റെ വിഭാഗം, അതത് മെച്യൂരിറ്റി കാലയളവ്, ക്രെഡിറ്റ് പ്രൊഫൈൽ എന്നിവ പരിശോധിക്കണം. മെച്ചപ്പെട്ട തീരുമാനം മികച്ച നിക്ഷേപത്തിലേക്ക് നയിച്ചേക്കാം

ഇവിടെ നൽകിയിരിക്കുന്ന വിവരങ്ങൾ കൃത്യമാണെന്ന് ഉറപ്പാക്കാൻ എല്ലാ ശ്രമങ്ങളും നടത്തി. എന്നിരുന്നാലും, ഡാറ്റയുടെ കൃത്യത സംബന്ധിച്ച് ഒരു ഉറപ്പുമില്ല. നിക്ഷേപം നടത്തുന്നതിന് മുമ്പ് ദയവായി സ്കീം വിവര രേഖ ഉപയോഗിച്ച് പരിശോധിക്കുക.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2026 Shepard Technologies Private Limited. All Rights Reserved