ELSS (ഇക്വിറ്റി ലിങ്ക്ഡ് സേവിംഗ്സ് സ്കീം) ൽ എങ്ങനെ നിക്ഷേപിക്കാം?

എങ്ങനെ നിക്ഷേപിക്കാംELSS? ELSS അല്ലെങ്കിൽ ഇക്വിറ്റി ലിങ്ക്ഡ് സേവിംഗ്സ് സ്കീം ജനപ്രിയമായ ഒന്നാണ്നികുതി ലാഭിക്കൽ നിക്ഷേപം ഇന്ത്യയിലെ ഓപ്ഷനുകൾ. സാമ്പത്തിക വർഷം അവസാനിക്കുമ്പോൾ, നിക്ഷേപകർ ELSS പോലുള്ള നികുതി ലാഭിക്കൽ ഓപ്ഷനുകളിൽ നിക്ഷേപിക്കുന്നു. എന്നാൽ മുമ്പ്നിക്ഷേപിക്കുന്നു ELSS ഫണ്ടുകളിൽ, ELSS ഫണ്ടുകളിൽ എങ്ങനെ മികച്ച രീതിയിൽ നിക്ഷേപിക്കണമെന്ന് നിക്ഷേപകർ അറിഞ്ഞിരിക്കണം. സാധാരണഗതിയിൽ, നിങ്ങളുടെ ELSS നിക്ഷേപം നല്ല വരുമാനം നൽകുന്ന ഫണ്ടുകളുടെയും നികുതി ലാഭിക്കുന്നതിന് സഹായിക്കുന്ന ഫണ്ടുകളുടെയും മിശ്രിതമായിരിക്കണം. നിക്ഷേപകർക്ക് ELSS-ൽ നിക്ഷേപിക്കുകയും 1,50 രൂപ വരെ നികുതി കിഴിവുകൾ നേടുകയും ചെയ്യാം.000 കീഴിൽസെക്ഷൻ 80 സി യുടെആദായ നികുതി നിയമം.

Talk to our investment specialist

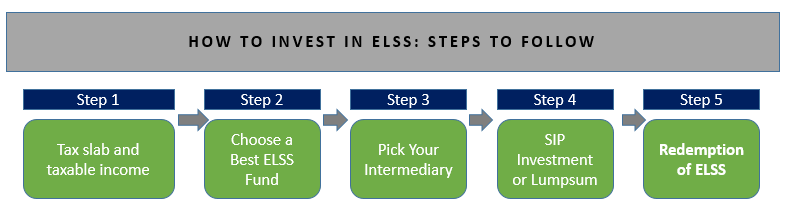

ELSS ഫണ്ടുകളിൽ നിക്ഷേപിക്കുമ്പോൾ പിന്തുടരേണ്ട ഘട്ടങ്ങൾ

ELSS-ൽ നിക്ഷേപിക്കുന്നതിനുള്ള ഘട്ടങ്ങൾ നമുക്ക് വിശകലനം ചെയ്യാം

1. നിങ്ങളുടെ നികുതി സ്ലാബും നികുതി വിധേയമായ വരുമാനവും നിർണ്ണയിക്കുക

ELSS-ൽ നിക്ഷേപിക്കുന്നതിനുള്ള ഏറ്റവും പ്രധാനപ്പെട്ട ഘട്ടം നിങ്ങളുടെ നികുതി സ്ലാബും നികുതി നൽകേണ്ടവയും വിശകലനം ചെയ്യുക എന്നതാണ്വരുമാനം പരമാവധി ലാഭിക്കുന്നതിലൂടെ നിങ്ങളുടെ ELSS നിക്ഷേപം പരമാവധി പ്രയോജനപ്പെടുത്താൻ കഴിയുംനികുതി ബാധ്യമായ വരുമാനം. പരമാവധി നികുതി ബ്രാക്കറ്റിന് കീഴിലുള്ള നിക്ഷേപകർക്ക്, അതായത് 30%-ന് കീഴിലുള്ള നിക്ഷേപകർക്ക് പോലും ELSS-ൽ നിക്ഷേപിക്കുന്നതിലൂടെ അവരുടെ നികുതി വിധേയമായ വരുമാനത്തിൽ 45,000 രൂപ വരെ ലാഭിക്കാനാകും. അതിനാൽ, ഒരാൾ അവരുടെ കൃത്യമായ നികുതി വരുമാനം അറിഞ്ഞിരിക്കണം, അതിനുശേഷം എത്ര തുക നിക്ഷേപിക്കണമെന്ന് തീരുമാനിക്കണം. നികുതി സ്ലാബും നികുതിദായകർക്ക് ബാധ്യതയുള്ള അനുബന്ധ നികുതി ശതമാനവും ചുവടെ സൂചിപ്പിച്ചിരിക്കുന്നു. വിശകലനം ചെയ്ത് വിവേകത്തോടെ നിക്ഷേപിക്കുക.

ELSS ൽ നിക്ഷേപിക്കുന്നതിലൂടെ നികുതി ലാഭിക്കൽ (FY 2017-18)

| ആദായ നികുതി സ്ലാബ് (INR) | നികുതി നിരക്ക് | പരമാവധി നികുതി ലാഭിക്കൽ (INR) |

|---|---|---|

| 0 മുതൽ 2,50,000 വരെ | നികുതിയില്ല | 0 |

| 2,50,001 മുതൽ 5,00,000 വരെ | 5% | 0 - 7,500 |

| 5,00,001 മുതൽ 10,00,000 വരെ | 20% | 7,500 - 30,000 |

| 10,00,000-ന് മുകളിൽ | 30% | 30,000 - 45,000 |

2. ഒരു മികച്ച ELSS ഫണ്ട് തിരഞ്ഞെടുക്കുക

ELSS-ൽ നിക്ഷേപിക്കുന്നതിന്റെ ഏറ്റവും പ്രധാനപ്പെട്ട ഭാഗം നിങ്ങളുടെ ആവശ്യങ്ങൾക്കനുസരിച്ച് മികച്ച ELSS ഫണ്ട് തിരഞ്ഞെടുക്കുന്നതാണ്. ELSS സ്കീം ഒരു നികുതി ലാഭിക്കൽ നിക്ഷേപമാണെങ്കിലും, നികുതി ലാഭിക്കാനായി മാത്രം ആരും നോക്കരുത്ഘടകം ഈ ഫണ്ടുകളുടെ. നികുതി കാര്യക്ഷമമായ ഇഎൽഎസ്എസ് സ്കീമുകൾ നല്ല വരുമാനം നൽകാത്തതിനാൽ നിക്ഷേപകർക്ക് ഇത് നഷ്ടമാകും. അതിനാൽ, രണ്ട് പാരാമീറ്ററുകളും നിറവേറ്റുന്ന, നല്ല വരുമാനം വാഗ്ദാനം ചെയ്യുന്നതും നികുതി ലാഭിക്കുന്നതുമായ ഒരു ഫണ്ട് തിരഞ്ഞെടുക്കാൻ നിർദ്ദേശിക്കുന്നു.

2022 ലെ മികച്ച 5 മികച്ച പ്രകടനം നടത്തുന്ന ELSS മ്യൂച്വൽ ഫണ്ടുകൾ

Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 5 YR (%) 2025 (%) HDFC Long Term Advantage Fund Growth ₹595.168

↑ 0.28 ₹1,318 1.2 15.4 35.5 20.6 17.4 Motilal Oswal Long Term Equity Fund Growth ₹55.9424

↑ 0.45 ₹4,862 4.4 13.7 8.4 21.4 16.5 -9.1 SBI Magnum Tax Gain Fund Growth ₹441.508

↑ 0.26 ₹31,839 3.3 -1.2 2.6 16.3 15.9 6.6 HDFC Tax Saver Fund Growth ₹1,405.21

↑ 2.55 ₹15,685 5.3 -2.5 0.7 15.1 15.7 10.3 JM Tax Gain Fund Growth ₹52.8268

↑ 0.38 ₹232 10.7 9.9 11.3 16.8 14.8 2.5 Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 14 Jan 22 Research Highlights & Commentary of 5 Funds showcased

Commentary HDFC Long Term Advantage Fund Motilal Oswal Long Term Equity Fund SBI Magnum Tax Gain Fund HDFC Tax Saver Fund JM Tax Gain Fund Point 1 Bottom quartile AUM (₹1,318 Cr). Lower mid AUM (₹4,862 Cr). Highest AUM (₹31,839 Cr). Upper mid AUM (₹15,685 Cr). Bottom quartile AUM (₹232 Cr). Point 2 Established history (25+ yrs). Established history (11+ yrs). Established history (19+ yrs). Oldest track record among peers (30 yrs). Established history (18+ yrs). Point 3 Top rated. Not Rated. Rating: 2★ (lower mid). Rating: 2★ (bottom quartile). Rating: 3★ (upper mid). Point 4 Risk profile: Moderately High. Risk profile: Moderately High. Risk profile: Moderately High. Risk profile: Moderately High. Risk profile: Moderately High. Point 5 5Y return: 17.39% (top quartile). 5Y return: 16.47% (upper mid). 5Y return: 15.91% (lower mid). 5Y return: 15.72% (bottom quartile). 5Y return: 14.83% (bottom quartile). Point 6 3Y return: 20.64% (upper mid). 3Y return: 21.42% (top quartile). 3Y return: 16.32% (bottom quartile). 3Y return: 15.09% (bottom quartile). 3Y return: 16.82% (lower mid). Point 7 1Y return: 35.51% (top quartile). 1Y return: 8.36% (lower mid). 1Y return: 2.55% (bottom quartile). 1Y return: 0.74% (bottom quartile). 1Y return: 11.33% (upper mid). Point 8 Alpha: 1.75 (lower mid). Alpha: 6.27 (top quartile). Alpha: -0.28 (bottom quartile). Alpha: -5.00 (bottom quartile). Alpha: 4.31 (upper mid). Point 9 Sharpe: 2.27 (top quartile). Sharpe: 0.02 (upper mid). Sharpe: -0.36 (bottom quartile). Sharpe: -0.64 (bottom quartile). Sharpe: -0.11 (lower mid). Point 10 Information ratio: -0.15 (bottom quartile). Information ratio: 0.76 (upper mid). Information ratio: 1.29 (top quartile). Information ratio: 0.42 (bottom quartile). Information ratio: 0.50 (lower mid). HDFC Long Term Advantage Fund

Motilal Oswal Long Term Equity Fund

SBI Magnum Tax Gain Fund

HDFC Tax Saver Fund

JM Tax Gain Fund

ELSS അടിസ്ഥാനമാക്കിയുള്ള ഫണ്ടുകൾഅവകാശങ്ങൾ >= 200 കോടി & അടുക്കി5 വർഷംസിഎജിആർ മടങ്ങുക.

3. നിങ്ങളുടെ ഇടനിലക്കാരനെ തിരഞ്ഞെടുക്കുക

ഒരിക്കൽ നിങ്ങൾ മികച്ചത് തിരഞ്ഞെടുത്തുനികുതി സേവർ ഫണ്ട് (ELSS), നിങ്ങൾ ഒരു മ്യൂച്വൽ ഫണ്ട് നിക്ഷേപം നടത്താൻ ആഗ്രഹിക്കുന്ന ഒരു ഇടനിലക്കാരനെ തിരഞ്ഞെടുക്കണം. നിക്ഷേപകർക്ക് മ്യൂച്വൽ ഫണ്ട് കമ്പനികൾ വഴി നേരിട്ട് നിക്ഷേപിക്കാൻ കഴിയുമെങ്കിലും, ഒരു ഇടനിലക്കാരനെ തിരഞ്ഞെടുക്കുന്നത് മികച്ച ഓപ്ഷനായി കണക്കാക്കപ്പെടുന്നു. ELSS ഫണ്ടുകളിൽ നിക്ഷേപിക്കുന്നതിനുള്ള വ്യത്യസ്ത ഓപ്ഷനുകൾ ഉൾപ്പെടുന്നു-

മ്യൂച്വൽ ഫണ്ട് വഴിയുള്ള ELSS നിക്ഷേപംവിതരണക്കാരൻ ELSS ഫണ്ടുകളിൽ നിക്ഷേപിക്കുന്നതിനുള്ള പേപ്പർ വർക്ക് ചെയ്യാൻ നിങ്ങളെ സഹായിക്കുന്നതിന് മ്യൂച്വൽ ഫണ്ട് വിതരണക്കാർ എളുപ്പത്തിൽ ലഭ്യമാണ്. അവർ നിക്ഷേപ നടപടിക്രമങ്ങൾ എളുപ്പമാക്കുന്നു കൂടാതെ ഫീസും ഈടാക്കുന്നില്ല. ഇതിനായി അവർ മ്യൂച്വൽ ഫണ്ട് കമ്പനികളിൽ നിന്ന് കമ്മീഷൻ നേടുന്നു. നിക്ഷേപിക്കുന്നതിന് ഒരു ELSS ഫണ്ട് തിരഞ്ഞെടുക്കാനും തുടർന്ന് മ്യൂച്വൽ ഫണ്ട് ഡിസ്ട്രിബ്യൂട്ടറിലേക്ക് നേരിട്ട് പോകുന്നതിന് പകരം അവരിലേക്ക് പോകാനും നിർദ്ദേശിക്കുന്നു.

ഓൺലൈൻ ഡിസ്ട്രിബ്യൂട്ടർ വഴിയുള്ള ELSS നിക്ഷേപം ELSS ഫണ്ടുകളിൽ നിക്ഷേപിക്കാനും നിങ്ങളുടെ നിക്ഷേപങ്ങൾ കൈകാര്യം ചെയ്യാനും നിങ്ങളെ സഹായിക്കുന്ന വിവിധ ഓൺലൈൻ ഷെയർ ട്രേഡിംഗ് വിതരണക്കാരുണ്ട്. അധിക നിരക്കുകളൊന്നുമില്ലാതെ ഓൺലൈൻ നിക്ഷേപം എളുപ്പമാക്കുന്ന വിവിധ സ്വതന്ത്ര ഓൺലൈൻ മ്യൂച്വൽ ഫണ്ട് വിതരണക്കാരുണ്ട്. ഓൺലൈൻ വിതരണക്കാർ വഴി, നിങ്ങളുടെ ELSS ഫണ്ടുകളുടെ പ്രകടനം ട്രാക്ക് ചെയ്യുന്നത് വളരെ എളുപ്പമാണ്.

4. SIP നിക്ഷേപം അല്ലെങ്കിൽ ലംപ്സം നിക്ഷേപം

നിങ്ങളുടെ ELSS നിക്ഷേപം ആസൂത്രണം ചെയ്യുന്നതിനുള്ള ഒരു പ്രധാന ഘട്ടമാണിത്. ഈ രണ്ട് നിക്ഷേപ ഓപ്ഷനുകൾക്കിടയിൽ നിക്ഷേപകർ പലപ്പോഴും ആശയക്കുഴപ്പത്തിലാണ്. പക്ഷേ, നിങ്ങൾക്ക് ഏറ്റവും അനുയോജ്യമായ ഒരു ഓപ്ഷൻ തിരഞ്ഞെടുക്കാൻ നിർദ്ദേശിക്കുന്നു. ELSS വഴി നിക്ഷേപിക്കുന്നത് അനുയോജ്യമാണെന്ന് ചിലർ കണ്ടെത്തിയേക്കാംഎസ്.ഐ.പി ചിലർക്ക് ഒറ്റത്തവണ നിക്ഷേപം മികച്ച ഓപ്ഷനായി കണ്ടെത്തിയേക്കാം. എന്നിരുന്നാലും, വ്യവസ്ഥാപിതവും അച്ചടക്കമുള്ളതുമായതിനാൽ നിക്ഷേപകർക്ക് കൂടുതൽ ഇഷ്ടപ്പെട്ട ഓപ്ഷനായി SIP കണക്കാക്കപ്പെടുന്നു.

5. ELSS മ്യൂച്വൽ ഫണ്ടുകളുടെ വീണ്ടെടുക്കൽ

ELSSമ്യൂച്വൽ ഫണ്ടുകൾ മൂന്ന് വർഷത്തെ ലോക്ക്-ഇൻ പിരീഡ് ഉണ്ടായിരിക്കും. അതിനാൽ, ELSS ഫണ്ടുകളിൽ നടത്തുന്ന ഏതൊരു നിക്ഷേപവും മൂന്ന് വർഷത്തേക്ക് ലോക്ക് ചെയ്യപ്പെടും, ലോക്ക്-ഇൻ അവസാനിച്ചതിന് ശേഷം മാത്രമേ നിക്ഷേപകർക്ക് അവരുടെ യൂണിറ്റുകൾ റിഡീം ചെയ്യാൻ കഴിയൂ. നിക്ഷേപ നടപടിക്രമം എളുപ്പമാണ്. ദിനിക്ഷേപകൻ ഒരു ചെറിയ ELSS പൂരിപ്പിക്കേണ്ടതുണ്ട്മോചനം ഫോം, അടുത്ത മൂന്ന് ദിവസത്തിനുള്ളിൽ പണം നിങ്ങളുടെ അക്കൗണ്ടിലേക്ക് റിഡീം ചെയ്യപ്പെടും.

അതിനാൽ, നിങ്ങൾ എന്തിനാണ് കാത്തിരിക്കുന്നത്? ഇന്ന് തന്നെ SIP വഴി ELSS ഫണ്ടുകളിൽ നിക്ഷേപിക്കുക! നികുതി ലാഭിക്കുകയും കൈകോർത്ത് പണം വളർത്തുകയും ചെയ്യുക.

ഇവിടെ നൽകിയിരിക്കുന്ന വിവരങ്ങൾ കൃത്യമാണെന്ന് ഉറപ്പാക്കാൻ എല്ലാ ശ്രമങ്ങളും നടത്തിയിട്ടുണ്ട്. എന്നിരുന്നാലും, ഡാറ്റയുടെ കൃത്യത സംബന്ധിച്ച് യാതൊരു ഉറപ്പും നൽകുന്നില്ല. എന്തെങ്കിലും നിക്ഷേപം നടത്തുന്നതിന് മുമ്പ് സ്കീം വിവര രേഖ ഉപയോഗിച്ച് പരിശോധിക്കുക.

You Might Also Like

")

")

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2026 Shepard Technologies Private Limited. All Rights Reserved