ڈائنامک بانڈ فنڈ: ایک تفصیلی جائزہ

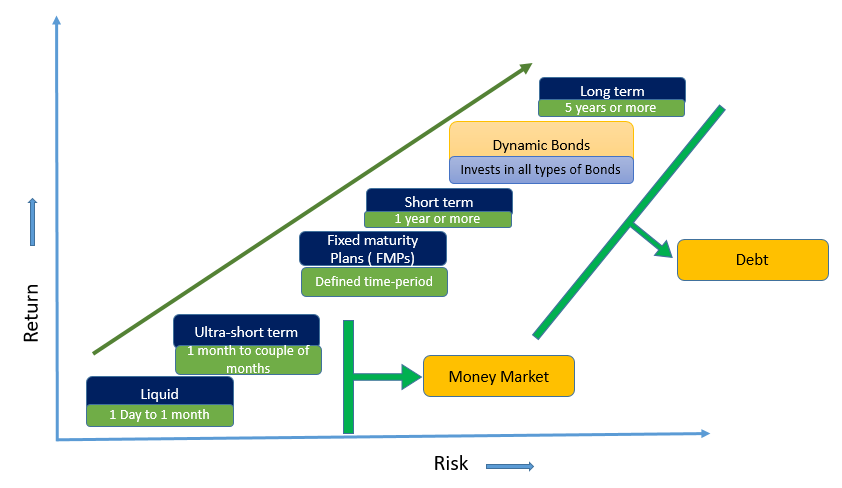

ڈائنامک بانڈ فنڈز کو درمیانی یا طویل مدتی کے لیے سرمایہ کاری کا اختیار سمجھا جا سکتا ہے۔ یہ میوچل فنڈ اسکیم اپنے کارپس کو مختلف میں سرمایہ کاری کرتی ہے۔بانڈز مختلف پختگیوں کے ساتھ۔ جیسا کہ نام سے پتہ چلتا ہے، ڈائنامک بانڈ فنڈ اس کے میچورٹی پروفائل کے حوالے سے فطرت میں متحرک ہے۔زیرِ نظر اثاثے، سادہ الفاظ میں، اس کا مطلب ہے کہ فنڈ مینیجر مختلف میچورٹیز کے کاغذات لے سکتا ہے۔ سود کی شرح پر منحصر ہے کہ پورٹ فولیو کی تبدیلیوں کی ساخت دیکھیں۔ یہ فنڈ کارپوریٹ قرضوں، ڈیپازٹس کے سرٹیفکیٹس اور یہاں تک کہ سرکاری قرضوں میں بھی سرمایہ کاری کرتا ہے۔ لہذا، ہمیں ڈائنامک بانڈ فنڈز کے مختلف پہلوؤں کے بارے میں گہرائی سے سمجھنا ہے جس میں ڈائنامک بانڈ فنڈ کا مطلب، 2022 میں بہترین ڈائنامک بانڈ فنڈز، ڈائنامک بانڈ فنڈز میں سرمایہ کاری کرنے کا طریقہ، ڈائنامک بانڈ فنڈز میں میوچل فنڈ کی سرمایہ کاری، اور اسی طرح.

Talk to our investment specialist

ڈائنامک بانڈ فنڈ کے معنی

جیسا کہ پچھلے پیراگراف میں زیر بحث آیا، ایک ڈائنامک بانڈ فنڈ ایک میوچل فنڈ اسکیم ہے جو اپنے فنڈز کو مقررہآمدنی مختلف پختگی کے ادوار پر مشتمل سیکیورٹیز۔ یہ قرض میوچل فنڈ کا ایک زمرہ ہے۔ یہاں، فنڈ مینیجر شرح سود کے منظر نامے اور مستقبل میں شرح سود کی نقل و حرکت کے بارے میں ان کے خیال کی بنیاد پر فیصلہ کرتا ہے کہ انہیں کن فنڈز پر سرمایہ کاری کرنے کی ضرورت ہے۔ اس فیصلے کی بنیاد پر، وہ قرض کے آلات کے مختلف میچورٹی ادوار میں فنڈز میں سرمایہ کاری کرتے ہیں۔ یہ میوچل فنڈ اسکیم ان افراد کے لیے موزوں ہے جو شرح سود کے منظر نامے کے بارے میں پریشان محسوس کرتے ہیں۔ ایسے افراد متحرک بانڈ فنڈز کے ذریعے پیسہ کمانے کے لیے فنڈ مینیجرز کے نقطہ نظر پر بھروسہ کر سکتے ہیں۔

انویسٹمنٹ بانڈز: انکم فنڈ بمقابلہ ڈائنامک بانڈ فنڈ

انکم فنڈ ایک میوچل فنڈ اسکیم ہے جس کا بنیادی ارتکاز ماہانہ یا سہ ماہی پر مستحکم آمدنی حاصل کرنا ہے۔بنیاد توجہ مرکوز کرنے کے بجائےسرمایہ تعریف اس طرح کے فنڈز حکومتی بانڈز، کارپوریٹ بانڈز اور دیگر میں جمع کی گئی رقم کی سرمایہ کاری کرتے ہیں۔مقررہ آمدنی آلات کو انکم فنڈ کے نام سے جانا جاتا ہے۔ انکم فنڈ کا انتخاب کرنے والے سرمایہ کاروں کو اعلیٰ سطح کا خطرہ مول لینے کے لیے تیار ہونا چاہیے اور طویل مدتی کے لیے سرمایہ کاری کا نقطہ نظر ہونا چاہیے۔ اس قسم کے فنڈز میں، فنڈ مینیجر اپنے بیان کردہ مقصد کی بنیاد پر طویل مدتی فکسڈ انکم سیکیورٹیز میں سرمایہ کاری کر سکتا ہے۔

ڈائنامک بانڈ فنڈز، اس کے برعکس، فعال طور پر منظم میوچل فنڈ اسکیمیں ہیں جن کا پورٹ فولیو شرح سود کے بارے میں فنڈ مینیجر کے تصور کی بنیاد پر مستقل سطح پر مختلف ہوتا ہے۔ یہ فنڈز اپنے کارپس کو فکسڈ انکم سیکیورٹیز کی تمام کلاسوں میں لگاتے ہیں۔ پورٹ فولیو کا حصہ بننے والی بنیادی سیکیورٹیز کے میچورٹی پروفائلز بھی مختلف ہیں۔ انکم فنڈز جمع کرنے کی حکمت عملی کے ساتھ ساتھ شرح سود کی نقل و حرکت سے ہونے والے سرمائے کے منافع پر عمل کرکے منافع پیدا کرتے ہیں۔ اس کے برعکس، ڈائنامک بانڈ فنڈز شرح سود کی نقل و حرکت پر مبنی مختلف میچورٹیز کے بانڈز کے درمیان اسٹریٹجک اور منصوبہ بند تبدیلیوں کی پیروی کرکے منافع پیدا کرتے ہیں۔

میوچل فنڈز انڈیا: بہترین ڈائنامک بانڈ فنڈز

سرمایہ کاری کے لیے چند بہترین متحرک بانڈ فنڈ اسکیمیں ذیل میں درج ہیں۔

ٹاپ اور بہترین ڈائنامک بانڈ فنڈز

Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 2024 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity ICICI Prudential Long Term Plan Growth ₹39.0929

↑ 0.02 ₹13,518 2.6 3 4.9 7.2 7.2 8.22% 5Y 11M 16D 13Y 7M 28D UTI Dynamic Bond Fund Growth ₹32.4079

↑ 0.01 ₹421 1.7 2.9 3.9 6.6 6 7.46% 2Y 2M 23D 4Y 3M 14D SBI Dynamic Bond Fund Growth ₹37.4838

↓ -0.04 ₹3,752 1.9 3.4 4.7 6.7 5.5 7.82% 3Y 7M 13D 5Y 4M 24D JM Dynamic Debt Fund Growth ₹43.2559

↑ 0.01 ₹53 1.9 2.2 3.2 6.5 7 7.17% 2Y 1M 13D 2Y 7M 17D Axis Dynamic Bond Fund Growth ₹31.5166

↑ 0.01 ₹1,015 2.9 4.1 5.7 7.3 7.1 7.26% 5Y 10Y 9M 14D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 31 Jul 26 Research Highlights & Commentary of 5 Funds showcased

Commentary ICICI Prudential Long Term Plan UTI Dynamic Bond Fund SBI Dynamic Bond Fund JM Dynamic Debt Fund Axis Dynamic Bond Fund Point 1 Highest AUM (₹13,518 Cr). Bottom quartile AUM (₹421 Cr). Upper mid AUM (₹3,752 Cr). Bottom quartile AUM (₹53 Cr). Lower mid AUM (₹1,015 Cr). Point 2 Established history (16+ yrs). Established history (16+ yrs). Established history (22+ yrs). Oldest track record among peers (23 yrs). Established history (15+ yrs). Point 3 Top rated. Rating: 5★ (upper mid). Rating: 4★ (lower mid). Rating: 4★ (bottom quartile). Rating: 3★ (bottom quartile). Point 4 Risk profile: Moderate. Risk profile: Moderate. Risk profile: Moderate. Risk profile: Moderately Low. Risk profile: Moderate. Point 5 1Y return: 4.87% (upper mid). 1Y return: 3.94% (bottom quartile). 1Y return: 4.66% (lower mid). 1Y return: 3.18% (bottom quartile). 1Y return: 5.73% (top quartile). Point 6 1M return: 0.00% (bottom quartile). 1M return: 0.29% (upper mid). 1M return: 0.37% (top quartile). 1M return: 0.18% (lower mid). 1M return: 0.08% (bottom quartile). Point 7 Sharpe: -0.02 (upper mid). Sharpe: -0.56 (bottom quartile). Sharpe: -0.48 (lower mid). Sharpe: -0.94 (bottom quartile). Sharpe: 0.14 (top quartile). Point 8 Information ratio: 0.00 (top quartile). Information ratio: 0.00 (upper mid). Information ratio: 0.00 (lower mid). Information ratio: 0.00 (bottom quartile). Information ratio: 0.00 (bottom quartile). Point 9 Yield to maturity (debt): 8.22% (top quartile). Yield to maturity (debt): 7.46% (lower mid). Yield to maturity (debt): 7.82% (upper mid). Yield to maturity (debt): 7.17% (bottom quartile). Yield to maturity (debt): 7.26% (bottom quartile). Point 10 Modified duration: 5.96 yrs (bottom quartile). Modified duration: 2.23 yrs (upper mid). Modified duration: 3.62 yrs (lower mid). Modified duration: 2.12 yrs (top quartile). Modified duration: 5.00 yrs (bottom quartile). ICICI Prudential Long Term Plan

UTI Dynamic Bond Fund

SBI Dynamic Bond Fund

JM Dynamic Debt Fund

Axis Dynamic Bond Fund

ڈائنامک بانڈ فنڈ ٹیکسیشن

ڈائنامک بانڈ فنڈ کے لیے ٹیکس کے قوانین دیگر میوچل فنڈ اسکیموں کی طرح ہیں۔ اگر افراد خریداری کی تاریخ سے تین سال کے اندر میوچل فنڈ کے یونٹوں کو چھڑاتے ہیں تو، منافع مختصر مدت کے لیے ذمہ دار ہوگا۔سرمایہ حاصل. تاہم، اگر میوچل فنڈ یونٹس کو تین سال کی مدت کے بعد فروخت کیا جاتا ہے تو، طویل مدتی کیپٹل گین ٹیکس لاگو ہوتا ہے جس میں انڈیکسیشن فائدہ کا دعوی کیا جا سکتا ہے۔

ڈائنامک بانڈ فنڈ: میوچل فنڈز میں سرمایہ کاری کیسے کی جائے؟

فیصلہ کرتے وقت افراد ہمیشہ کیچ 22 کی صورتحال میں ہوتے ہیں۔میوچل فنڈز میں سرمایہ کاری کیسے کریں۔. انفرادی طور پر میوچل فنڈ کمپنی یا بروکر کے دفتر میں جا کر ڈائنامک بانڈ فنڈز میں سرمایہ کاری کر سکتے ہیں۔ یہاں، انہیں فارم بھرنے اور متعلقہ دستاویزات منسلک کرنے اور رقم ادا کرنے کی ضرورت ہے۔ سرمایہ کاری کا ایک اور طریقہ آن لائن کے ذریعے ڈیل کرنے والے ایک آزاد پورٹل پر جا کر ہے۔باہمی چندہ یا فنڈ ہاؤس کی ویب سائٹ۔ آن لائن موڈ کا انتخاب کر کے افراد کسی بھی وقت اور کسی بھی جگہ سے اپنی رقم میوچل فنڈز سے سرمایہ کاری اور چھڑا سکتے ہیں۔

میوچل فنڈ کی سرمایہ کاری: ڈائنامک بانڈ فنڈ میں سرمایہ کاری کیوں کی جائے؟

وہ سرمایہ کار جو سود کی شرح کے منظر نامے یا مستقبل میں شرح سود کی نقل و حرکت کے بارے میں پریشان محسوس کرتے ہیں وہ متحرک بانڈ فنڈز کو سرمایہ کاری کے بہتر آپشن کے طور پر غور کر سکتے ہیں۔ یہ میوچل فنڈ اسکیم باقاعدہ آمدنی کے ساتھ ساتھ سرمائے کی تعریف بھی فراہم کرتی ہے۔ اس کی وضاحت ایک مثال سے کی جا سکتی ہے۔ بانڈ کی شرح سود اور قیمت ایک الٹا متناسب تعلق کا اشتراک کرتی ہے۔ دوسرے لفظوں میں، جب شرح سود گرتی ہے، تو بانڈ کی قیمت بڑھ جاتی ہے اور اس کے برعکس۔ گرتے ہوئے سود کے منظر نامے کی صورت میں، فنڈ مینیجر کچھ درمیانی اور مختصر مدت کے کارپوریٹ بانڈز کے ساتھ متنوع ہونے کے ساتھ طویل مدتی مقررہ آمدنی والی سیکیورٹیز خاص طور پر گلٹس (سرکاری سیکیورٹیز) میں ہولڈنگ میں اضافہ کرے گا۔ اس طرح کی حکمت عملی کو دورانیہ کی حکمت عملی کے نام سے جانا جاتا ہے۔

جیسے جیسے شرح سود گرتی ہے، قیمتیںگلٹ فنڈز میں اضافہ ہوتا ہے. نیز، جب شرح سود گرتی ہے تو کارپوریٹ بانڈز کی قیمتیں بھی بڑھ جاتی ہیں۔ اس کے علاوہ، یہ بانڈز بھی مستقل سود کی آمدنی حاصل کرتے ہیں۔ اگر شرح سود کم سے زیادہ کی طرف یو ٹرن لیتی ہے، تو فنڈ مینیجر گلٹ فنڈز میں ہولڈنگ کو کم کر دیتا ہے اور درمیانی اور مختصر مدت کے کارپوریٹ بانڈز میں ہولڈنگز کو بڑھانا شروع کر دیتا ہے۔ گلٹ فنڈز سے کارپوریٹ بانڈز میں یہ تبدیلی فنڈ کی قیمتوں میں کم اتار چڑھاؤ کو یقینی بناتی ہے، اور پورٹ فولیو میں کارپوریٹ بانڈز کے تناسب میں اضافہ گلٹ سے زیادہ سود کی آمدنی کو یقینی بناتا ہے۔

میوچل فنڈز: ڈائنامک بانڈ فنڈز میں سرمایہ کاری کے منصوبے

افرادسرمایہ کاری ڈائنامک بانڈ فنڈز میں میوچل فنڈ اسکیم میں تقریباً 2-3 سال کی سرمایہ کاری کا کم از کم ٹائم فریم ہونا چاہیے۔ ان کے پاس بھی ایک ہونا چاہئے۔خطرے کی بھوک جو ایک ڈائنامک بانڈ فنڈ میں سرمایہ کاری کرکے شرح سود کی تبدیلیوں سے زیادہ سے زیادہ فائدہ اٹھانے کے لیے تیار ہیں۔

ڈائنامک بانڈ فنڈز، ڈیٹ فنڈز کی ایک قسم میں سرمایہ کاری کرتے وقت افراد کو اپنے مقاصد سے آگاہ ہونا چاہیے۔ اس کے علاوہ، انہیں یہ اندازہ لگانا چاہیے کہ آیا بانڈ فنڈز ان کے مقاصد تک پہنچنے میں ان کی مدد کریں گے یا نہیں۔ نتیجہ اخذ کرنے کے لیے، یہ کہا جا سکتا ہے کہ وہ افراد جو سرمایہ کاری کر کے زیادہ سے زیادہ فوائد حاصل کرنا چاہتے ہیں۔قرض فنڈ لیکن سود کی شرح کے منظرناموں سے واقف نہیں ہیں کہ ڈائنامک بانڈ فنڈ میں سرمایہ کاری کر سکتے ہیں۔

یہاں فراہم کردہ معلومات کے درست ہونے کو یقینی بنانے کے لیے تمام کوششیں کی گئی ہیں۔ تاہم، ڈیٹا کی درستگی کے حوالے سے کوئی ضمانت نہیں دی جاتی ہے۔ براہ کرم کوئی بھی سرمایہ کاری کرنے سے پہلے اسکیم کی معلومات کے دستاویز کے ساتھ تصدیق کریں۔

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2026 Shepard Technologies Private Limited. All Rights Reserved