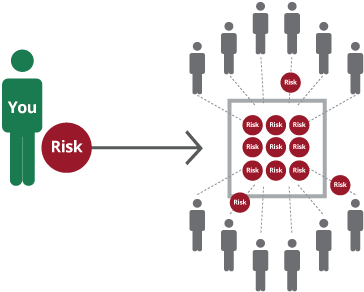

رسک پولنگ کیا ہے؟

انشورنس آپ کے خطرات کو منتقل کرنے کا ایک طریقہ ہے۔سرمایہ مارکیٹ کسی بھی غیر منصوبہ بند مالی نقصان سے بچنے کے لیے۔ میںبیمہ کی شرائط، رسک پولنگ عام مالیاتی خطرات کو لوگوں کی ایک بڑی تعداد کے درمیان یکساں طور پر بانٹنا ہے۔ تو،کیپٹل مارکیٹس یا یہاں،بیمہ کمپنیاں، ایک باقاعدہ ادائیگی کے بدلے میں آپ سے یہ خطرہ مول لیں۔پریمیم. کمپنی کا خیال ہے کہ پریمیم خطرے کو پورا کرنے کے لیے کافی ہے۔ یہاں ایک دلچسپ بات نوٹ کرنا ہے کہ بیمہ کروانے والے اکیلے آپ نہیں ہیں۔ بہت سے لوگ ہیں جو ایک ہی قسم کے انشورنس کور حاصل کرنے کی کوشش کرتے ہیں۔ لوگوں کے اس گروپ کو انشورنس پول کہا جاتا ہے۔ کی ضرورت کے تمام گاہکوں کے امکانانشورنس کا دعوی تقریبا ناممکن ہے. اس طرح، اگر اور جب ایسا کوئی واقعہ (دعوے کا) ایک دو افراد کے لیے پیش آتا ہے، تو رسک پولنگ انشورنس کمپنی کو اپنے دعوے کو حل کرنے کی اجازت دیتی ہے۔

رسک پولنگ کی تاریخ

انشورنسصنعت بنیادی طور پر رسک پولنگ کے تصور پر چلتا ہے۔ انشورنس پالیسیوں اور رسک پولنگ کے ابتدائی حوالہ جات تقریباً 5000 سال پہلے سے مل سکتے ہیں۔ تاجروں اور تاجروں نے اپنے وسائل جمع کیے اور سامان کے نقصان یا نقصان کا مشترکہ خطرہ شیئر کیا۔ اس نے تاجروں کو ریکوری کے لیے نسبتاً کم رقم ادا کر کے اچانک نقصان یا سامان کے نقصان سے بچا لیا۔

Talk to our investment specialist

رسک پولنگ کے فوائد

انشورنس میں رسک پولنگ کے فوائد میں شامل ہیں:

پھیلنے کا خطرہ: بہت سے پالیسی ہولڈرز کے خطرات کو جمع کرنے سے، انفرادی نقصانات کے مالی اثرات کو پورے پول میں تقسیم کیا جاتا ہے۔ یہ انفرادی پالیسی ہولڈرز پر بوجھ کو کم کرتا ہے اور غیر متوقع واقعات کی صورت میں انہیں مالی تحفظ فراہم کرتا ہے۔

استحکام اور پیشین گوئی: پول جتنا بڑا ہوگا، نقصانات کا اندازہ اتنا ہی زیادہ ہوگا۔ انشورنس کمپنیاں متوقع دعووں کا تخمینہ لگانے اور اس کے مطابق پریمیم سیٹ کرنے کے لیے تاریخی ڈیٹا اور ایکچوریل ماڈلز پر انحصار کر سکتی ہیں۔ یہ استحکام بیمہ کنندگان کو زیادہ مؤثر طریقے سے کام کرنے اور مناسب نرخوں پر کوریج فراہم کرنے کی اجازت دیتا ہے۔

استطاعت: رسک پولنگ انفرادی پالیسی ہولڈرز کے لیے انشورنس کو زیادہ سستی بناتی ہے۔ ہر پالیسی ہولڈر جو پریمیم ادا کرتا ہے وہ عام طور پر ان ممکنہ نقصانات سے کم ہوتا ہے جن کا انہیں سامنا ہو سکتا ہے، جس سے انشورنس وسیع آبادی کے لیے قابل رسائی ہو جاتا ہے۔

خطرے کی تنوع: رسک پولنگ بیمہ کنندگان کو مختلف پالیسی ہولڈرز، جغرافیائی علاقوں اور کوریج کی اقسام میں اپنے رسک پورٹ فولیو کو متنوع بنانے کے قابل بناتی ہے۔ اس تنوع سے بیمہ کنندگان کو ان کے مجموعی خطرے کی نمائش کا انتظام کرنے اور مالی استحکام برقرار رکھنے میں مدد ملتی ہے۔

یہ نوٹ کرنا ضروری ہے کہ رسک پولنگ خطرے کو مکمل طور پر ختم نہیں کرتی ہے۔ اس کے بجائے، یہ خطرے کو پھیلاتا ہے اور پالیسی ہولڈرز کے ایک بڑے گروپ کے درمیان غیر متوقع واقعات کے مالی نتائج کو بانٹنے کا طریقہ کار فراہم کرتا ہے۔

جدید دور کی انشورنس

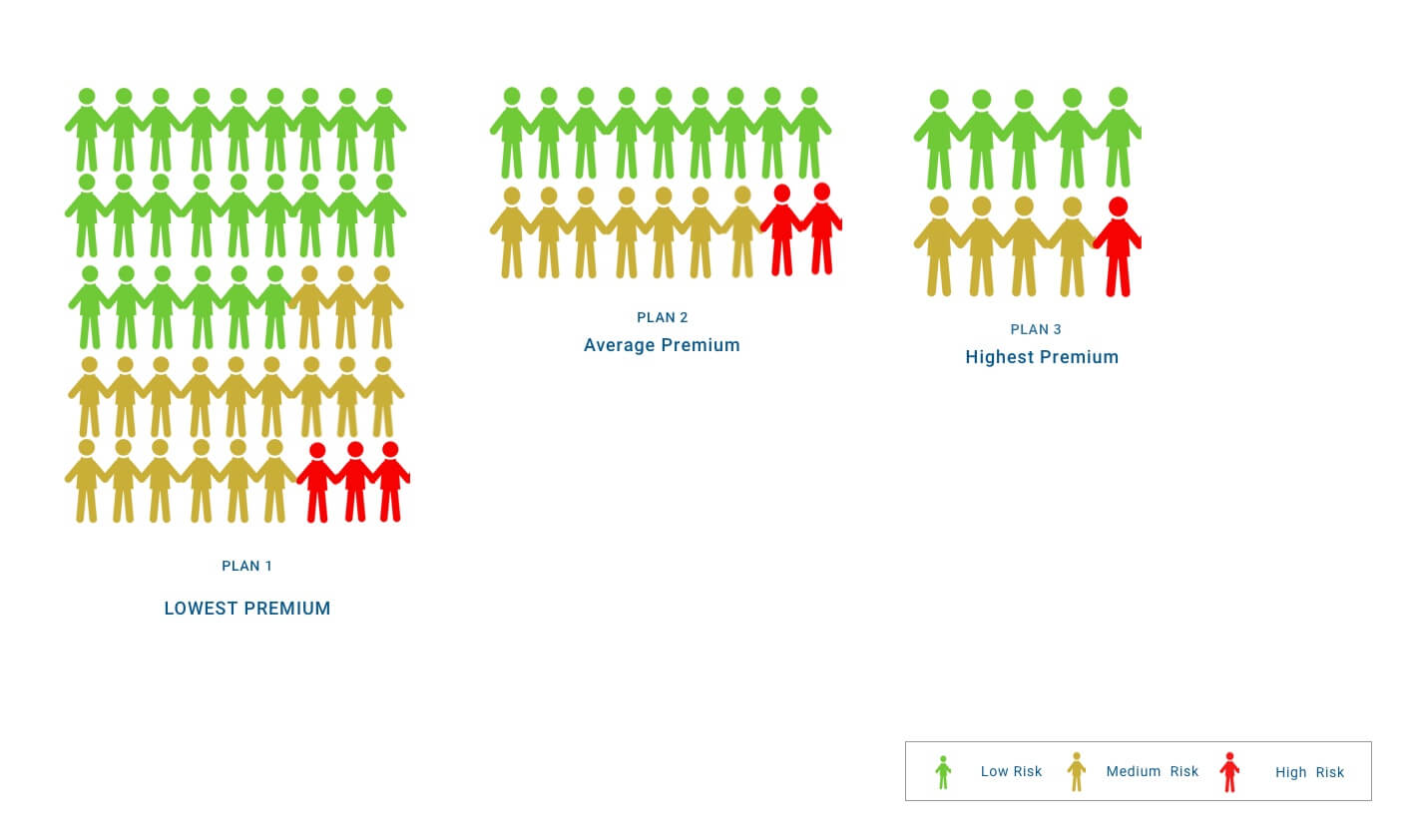

انشورنس انڈسٹری اب ایک بڑے کاروبار کی شکل اختیار کر چکی ہے جو اس کی تشکیل میں اہم کردار ادا کرتی ہے۔معیشت. زیادہ سے زیادہ لوگ انشورنس پول کے ایک حصے کے طور پر اپنے خطرات کو کمپنیوں کو منتقل کرنے کی کوشش کر رہے ہیں۔ بیمہ کی مختلف اقسام زندگی اور زندگی کے مختلف پہلوؤں کا احاطہ کرتی ہیں، لیکن رسک پولنگ کا بنیادی اصول ایک ہی رہتا ہے۔ ایکچوریز - فنانس میں پیشہ ور افراد - انشورنس کمپنیوں کے لیے کام کرتے ہیں اور خطرے کے امکان اور شدت کا حساب لگاتے ہیں۔ اس کے مطابق، وہ انشورنس کمپنی کے ذریعے دوسروں کے خطرے کے ساتھ اپنے خطرے کو جمع کرنے کی لاگت کا حساب لگاتے ہیں۔

حساب لگاتے وقت، کسی مخصوص ہستی کو ڈھکنے کے لیے کچھ حدیں لگائی جاتی ہیں چاہے وہ زیادہ خطرے میں ہو۔ مثال کے طور پر، ایک کمپنی کسی شدید بیمار شخص کا احاطہ نہیں کرے گی چاہے وہ ایک بڑی رقم بطور پریمیم ادا کرنے کے لیے تیار ہوں۔ انشورنس کمپنیاں اپنے پروفائل اور آبادیاتی گروپ کو مدنظر رکھتے ہوئے کسی فرد کے خطرے کا حساب لگانے کے لیے ایکچوریل ڈیٹا کا استعمال کرتی ہیں۔ لہذا، جیسے جیسے فرد سے متعلق خطرہ بڑھتا ہے، انشورنس کی قیمت بھی بڑھ جاتی ہے۔ اس طرح،زندگی کا بیمہ صحت کے مسائل والے بوڑھے لوگوں کے لیے نوجوانوں کی نسبت زیادہ مہنگے ہوں گے (صحت کے مسائل کے بغیر)۔

ناقابل بیمہ رسک بمقابلہ ناقابل بیمہ خطرہ

ہر منفی اقتصادی واقعہ کا بیمہ نہیں کیا جا سکتا۔ مؤثر رسک پولنگ کے لیے، غور کیا جانے والا خطرہ غیر متوقع اور پھیلا ہوا ہونا چاہیے۔ اور صورت میں، اگر اس طرح کے منفی واقعے کی پیشین گوئی کی جاتی ہے، تو وہ واقعہ یقینی بن جاتا ہے، خطرہ نہیں - اور آپ یقین کو پورا کرنے کے لیے انشورنس نہیں دے سکتے۔ اس کے علاوہ، پرپلٹائیں ایک طرف، بار بار خطرے کا احاطہ کرنا بے وقوفی ہے۔ بیمہ کمپنی صرف اس واقعے کی لاگت کو خرچ اور منافع کے ساتھ انشورنس پول کو دے گی۔ لہذا، انشورنس پول میں ہر کوئی دعویٰ دائر کر رہا ہے پھر اس سے پول کو بنیادی خطرہ کو پورا کرنے کے لیے کم یا کوئی وسائل نہیں ملتے ہیں اور اپنے لیے ادائیگی کے لیے ذخائر بھی خالی ہو جاتے ہیں۔

ری انشورنس

اب ہم جانتے ہیں کہ ایک انشورنس کمپنی رسک پولنگ کے تصور پر کام کرتی ہے اور پھر اس کا مقصد ان افراد کا احاطہ کرنا ہے جنہیں متعلقہ کوریج کی ضرورت ہو سکتی ہے۔ کا ایک تصور ہے۔ری انشورنس تصویر میں اس وقت آتا ہے جب متعدد انشورنس کمپنیاں دیگر کمپنیوں سے انشورنس پالیسیاں خرید کر اپنے خطرات کو پورا کرتی ہیں۔ ایسا اس لیے کیا جاتا ہے کہ بنیادی انشورنس کمپنی تباہی کی صورت میں ہونے والے کل نقصان کو محدود کرے۔ اس طرح کے رسک پولنگ کے ذریعے، ایک بنیادی انشورنس کمپنی ان کلائنٹس کو بیمہ کر سکتی ہے جن کی کوریج اس واحد کمپنی کے برداشت کرنے کے لیے بہت زیادہ ہو گی۔ اس طرح، جب دوبارہ بیمہ ہوتا ہے، بیمہ شدہ کی طرف سے ادا کی جانے والی کلیم کی رقم عام طور پر پول میں شامل تمام انشورنس کمپنیوں کے ذریعے شیئر کی جاتی ہے۔ یہاں تک کہ ری انشورنس کمپنیاں بھی اپنے خطرات اعلی کمپنیوں کو منتقل کرتی ہیں۔ دوبارہ بیمہ کرنے والی یہ کمپنیاں ریٹرو انشورنس کہلاتی ہیں۔

یہاں فراہم کردہ معلومات کے درست ہونے کو یقینی بنانے کے لیے تمام کوششیں کی گئی ہیں۔ تاہم، ڈیٹا کی درستگی کے حوالے سے کوئی ضمانت نہیں دی جاتی ہے۔ براہ کرم کوئی بھی سرمایہ کاری کرنے سے پہلے اسکیم کی معلومات کے دستاویز کے ساتھ تصدیق کریں۔

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2026 Shepard Technologies Private Limited. All Rights Reserved

Very interested