कलम 80C प्राप्तिकर कायदा 1961

कलम 80C हे कर बचत विभागांपैकी एक आहेआयकर पर्यंत कर कपात करण्यास परवानगी देणारा कायदाINR 1.50,000 गुंतवणुकीवर. चे मूल्यांकनभारतात आयकर 1 एप्रिल 1962 पासून लागू झालेल्या 1961 च्या आयकर कायद्याद्वारे प्रशासित केले जाते. विविध आहेतकर बचत गुंतवणूक मुदतीच्या गुंतवणुकीला प्रोत्साहन देण्यासाठी आणि करबचतीसाठी आयकर कायद्यात समाविष्ट केलेले पर्याय. आयकर कायद्यांतर्गत कर बचत विभागांमध्ये 80C, 80CCC, 80CCD, 80CCE यांचा समावेश आहे. यापैकी कोणत्याही विभागात गुंतवणूक करून कोणीही कर वाचवू शकतो, तथापि, कलम 80C सर्वात परिपूर्ण आहे.

कलम 80C - मर्यादा

आर्थिक वर्ष 2014 पासून, कलम 80C अंतर्गत कमाल वजावट INR 1,50,000 पर्यंत वाढली आहे. हा विभाग तुमची कर दायित्व कमी करतो आणि तुम्ही 30% च्या सर्वोच्च कर ब्रॅकेटमध्ये आलात तरीही, तुम्ही INR 45,000 वाचवता. तुमच्या बचतीचे विविध गुंतवणुकीत अधिक चांगल्यासाठी वैविध्य आणण्याचा सल्ला दिला जातोकर सवलत 80C अंतर्गत. कलम 80C अंतर्गत कपातीसाठी पात्र ठरणारे अनेक गुंतवणूक पर्याय उपलब्ध आहेत. काही मोठ्या गुंतवणुकीबद्दल जाणून घेण्यासाठी, खाली वाचा!

आयकर कायद्याच्या कलम 80C अंतर्गत येणारी कर कपात

- प्रीमियम च्या साठीजीवन विमा

- PPF साठी योगदान

- पीएफसाठी योगदान

- सरकार किंवा स्वत: द्वारे देय स्थगित वार्षिकी

- सेवानिवृत्ती निधीसाठी योगदान

- युलिप मध्ये गुंतवणूक

- पेन्शन फंडासाठी योगदान

- शिक्षण शुल्क जास्तीत जास्त 2 मुलांचे

- वार्षिकी च्या योजनाविमा कंपन्या समावेशएलआयसी

- गृहकर्जाची परतफेड

- मध्ये गुंतवणूकम्युच्युअल फंड

- किमान 5 वर्षांच्या मुदत ठेवी

- ज्येष्ठ नागरिक बचत योजनेसाठी योगदान

Talk to our investment specialist

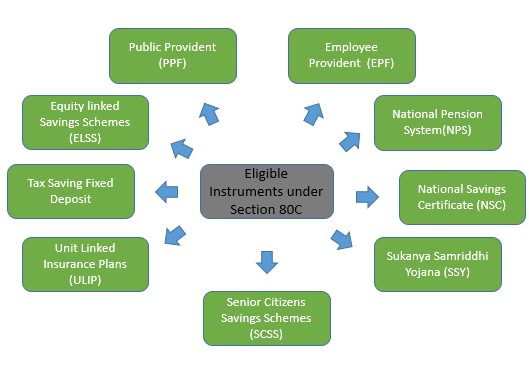

कलम 80C अंतर्गत वजावटीसाठी पात्र गुंतवणूक

1. ELSS गुंतवणूक किंवा इक्विटी लिंक्ड बचत योजना

- ELSS म्युच्युअल फंड ही सर्वोत्तम कर बचत गुंतवणुकीपैकी एक आहे कारण ते चांगले परतावा देतात आणि सर्वांमध्ये सर्वात कमी लॉक-इन कालावधी (3 वर्षे) असतो.कर बचत योजना.

- ELSS म्युच्युअल फंड त्यांच्या मालमत्तेपैकी किमान 65% मार्केट-लिंक्ड साधनांमध्ये गुंतवतात.इक्विटी आणि शेअर बाजार.

- कलम 80C अंतर्गत, INR 1,50,00 पर्यंतची ELSS गुंतवणूक कर सूटसाठी पात्र आहेत.

- स्टॉक मार्केटशी मुख्यत्वे जोडलेले असल्याने, ईएलएसएस फंड हमी परतावा देत नाहीत, परंतु सर्वोत्तम कामगिरी करणारे फंड याद्वारे चांगले परतावा देतात.कंपाउंडिंगची शक्ती.

- अर्थसंकल्प 2018 नुसार, ELSS लाँग टर्म कॅपिटल गेन (LTCG) आकर्षित करेल. दीर्घ मुदतीच्या अंतर्गत गुंतवणूकदारांवर 10% (कोणत्याही निर्देशांकाशिवाय) कर आकारला जाईलभांडवली लाभ कर INR 1 लाख पर्यंतचे नफा आहेतकरमुक्त. येथे कर10% INR 1 लाखापेक्षा जास्त नफ्यावर लागू होते.

च्या यादीतून एक निवडू शकतोसर्वोत्तम म्युच्युअल फंड कर बचत गुंतवणुकीसाठी.

2. पीपीएफ गुंतवणूक किंवा सार्वजनिक भविष्य निर्वाह निधी

- व्यक्ती जोडीदार, स्वतःच्या किंवा मुलांच्या नावाने PPF खात्यांमध्ये केलेल्या योगदानासाठी कर सवलतीचा दावा करू शकतात.

- आर्थिक वर्ष 2017-2018 साठी, कलम 80C अंतर्गत अनुमत कमाल वजावट INR 1,50,000 पर्यंत आहे.

- PPF खात्याचा व्याजदर हमखास असतो, त्यामुळे PPF गुंतवणूक निश्चित परतावा देतात.

- सध्या, आर्थिक वर्ष 2017-2018 साठी PPF व्याज दर 8% p.a. आहे, जो वार्षिक चक्रवाढ आहे.

3. EPF गुंतवणूक किंवा कर्मचारी भविष्य निर्वाह निधी

- आयकर कायद्याच्या कलम 80C अंतर्गत, नियोक्त्याचे योगदानईपीएफ खाते INR 1,50,000 पर्यंत कर कपातीसाठी जबाबदार आहे.

- EPF खात्यातील योगदान पगाराच्या 12% इतके आहे.

- आर्थिक वर्ष 2017-18 साठी, EPF वर वार्षिक 8.55% व्याजदर सेट केला आहे.

4. एफडी किंवा कर बचत ठेव

- मुदत ठेवींच्या गुंतवणुकीचा कालावधी ५ वर्षांचा असतो आणि तो मुदतीपूर्वी काढता येत नाही.

- कर बचत मुदत ठेवी कलम 80C अंतर्गत INR 1,50,000 पर्यंतच्या गुंतवणुकीवर कर सवलत प्रदान करा.

- फिक्स्ड डिपॉझिट्सचा व्याज दर सामान्यतः 7-9% पीए दरम्यान असतो. प्रचलित व्याजदरांवर अवलंबून.

- मुदत ठेवी हमी भांडवल संरक्षण आणि परतावा देतात. तथापि, दएफडी परतावे करपात्र आहेत.

5. NPS गुंतवणूक किंवा राष्ट्रीय पेन्शन प्रणाली

- भारत सरकारचा एक उपक्रम, NPS ही कार्यरत व्यावसायिक किंवा असंघटित क्षेत्रात काम करणाऱ्यांसाठी पेन्शन योजना आहे.

- वरील गुंतवणुकीप्रमाणेच, NPS मध्ये INR 1,50,000 पर्यंतची गुंतवणूक आयकर कायद्याच्या कलम 80C अंतर्गत कर कपातीसाठी जबाबदार आहे.

- या व्यतिरिक्त, अतिरिक्त INR 50,000 अंतर्गत सूटसाठी दावा केला जाऊ शकतोकलम 80CCD(1B), च्या दिशेने आणखी ऐच्छिक गुंतवणूक केली असल्यासNPS खाते.

- गुंतवणूकदार त्यांच्यानुसार एनपीएस योजना निवडू शकतातजोखीम प्रोफाइल.

6. NSC गुंतवणूक किंवा राष्ट्रीय बचत प्रमाणपत्रे

- एक लहान बचत साधन, NSC चा लॉक-इन कालावधी 5 वर्षांचा असतो आणि कलम 80C अंतर्गत ते कर लाभांसाठी पात्र असतात.

- NSC गुंतवणुकीवर कर कपातीचा दावा करण्यासाठी, एखादी व्यक्ती जास्तीत जास्त INR 1,50,000 ची NSC गुंतवणूक करू शकते.

- व्याज दरवर्षी चक्रवाढ होते परंतु ते करपात्र असते, तरीही ते पुन्हा गुंतवले जाऊ शकते ज्यामुळे ते 80C कपातीसाठी जबाबदार होते.

- आर्थिक वर्ष 2017-18 साठी, NSC वर व्याज दर 7.9% p.a आहे.

7. युलिप किंवा युनिट लिंक्ड विमा योजना

- युलिप किंवायुनिट लिंक्ड विमा योजना चे संयोजन आहेविमा आणि समभाग गुंतवणूक.

- प्राप्तिकराच्या कलम 80C अंतर्गत पात्र कमाल वजावट INR 1,50,000 पर्यंत आहे.

- बाजाराशी जोडलेले उत्पादन असल्याने, ULIPs खात्रीशीर परतावा देत नाहीत. जरी त्यांच्याकडे दीर्घकालीन परतावा देण्याची उच्च क्षमता आहे.

8. जीवन विमा

- प्राप्तिकराच्या कलम 80C अंतर्गत पात्र कमाल वजावट INR 1,50,000 पर्यंत आहे.

- एडोवमेंट, युलिप प्रकाराचा जीवन विमा,मुदतीचे आयुष्य, कर बचतीसाठी वार्षिकीची परवानगी आहे.

9. सुनकन्या समृद्धी योजना

- ही योजना विशेषतः मुलीसाठी तिच्या पालकांनी किंवा पालकांनी केलेल्या गुंतवणुकीसाठी तयार केली आहे.

- कलम 80C अंतर्गत कर बचतीसाठी जबाबदार,सुकन्या समृद्धी योजना खाते २१ वर्षांनंतर परिपक्व होते.

- आर्थिक वर्ष 2017-2018 साठी, या योजनेचा व्याज दर 8.4% p.a आहे. व्याज दर वार्षिक चक्रवाढ आहे आणि पूर्णपणे करमुक्त आहे.

- कर कपातीसाठी पात्र असलेल्या सुकन्या समृद्धी योजनेतील गुंतवणूक INR 1,50,000 पेक्षा जास्त असू शकत नाही.

10. SCSS किंवा ज्येष्ठ नागरिक बचत योजना

- ही योजना केवळ ज्येष्ठ नागरिकांसाठी तयार करण्यात आली आहे, ज्यांचे वय ६० वर्षांपेक्षा जास्त आहे किंवा त्यांनी निवड केली आहेसेवानिवृत्ती वयाच्या 55 व्या वर्षी.

- कर सवलतीसाठी देय असलेली कमाल SCSS गुंतवणूक INR 1,50,000 आहे आणि वर्तमान व्याज दर 8.4% p.a आहे.

से. अंतर्गत कुठे सेव्ह करायचे ते जाणून घ्या. 80C

कलम 80C अंतर्गत कर कुठे वाचवता येईल? जरी या प्रश्नाचे उत्तर व्यक्तिनिष्ठ असले आणि व्यक्तीपरत्वे बदलत असले तरी, कलम 80C अंतर्गत कर कपातीसाठी उपलब्ध असलेले काही सर्वोत्तम गुंतवणूक पर्याय खाली दिले आहेत. त्यांच्याबद्दलचा सर्वात चांगला भाग असा आहे की ही अशी गुंतवणूक आहे जी लोक सहसा करतात, त्यामुळे त्यामध्ये गुंतवणुकीचे कोणतेही अतिरिक्त ओझे नसते. खाली नमूद केलेल्या कोणत्याही सह कलम 80C बचत मिळवा-

जीवन विम्यावरील प्रीमियम

जीवन विमा संरक्षण प्रत्येक कमावत्या व्यक्तीवर अवलंबून असते. तुमच्या जीवन विम्यासाठी भरलेला वार्षिक प्रीमियम कलम 80C अंतर्गत कर बचतीसाठी पात्र आहे.

गृहकर्जाची परतफेड

या कलमांतर्गत, तुमच्या गृहकर्जाच्या मूळ रकमेची परतफेड कर बचतीसाठी पात्र आहे. तसेच, मुद्रांक शुल्क, नोंदणी शुल्क आणि हस्तांतरण खर्चावर वजावट लागू आहे.

मुलांची शिकवणी फी

कोणत्याही शाळा, महाविद्यालय, विद्यापीठ किंवा शैक्षणिक संस्थेला दोन मुलांच्या शिक्षणासाठी दिलेली शिकवणी फी कलम 80C अंतर्गत कपातीसाठी पात्र आहे.

80C व्यतिरिक्त कर बचत गुंतवणूक

आयकर कायद्याच्या कलम 80C मध्ये काही उपविभाग देखील आहेत.

यात समाविष्ट-

| कर बचत विभाग १ | 80C वजावट (INR) | गुंतवणुकीची पात्रता |

|---|---|---|

| कलम 80CCC | १,५०,००० | पेन्शन योजनांसाठी दिलेली देयके |

| कलम 80CCD | १,५०,००० | केंद्र सरकारच्या प्रमाणित पेन्शन योजनांमध्ये योगदान |

| कलम 80CCF | 20,000 | दीर्घकालीन पायाभूत सुविधांसाठी केलेली गुंतवणूकबंध |

| कलम 80CCG | 25,000 | सरकारने मंजूर केलेल्या इक्विटी योजनांमध्ये केलेली गुंतवणूक |

कलम 80CCC

कलम 80CCC हा एक कर बचत विभाग आहे ज्या अंतर्गत एखादी व्यक्ती पेन्शन योजना किंवा विमाधारकांच्या कोणत्याही वार्षिकी योजनेसाठी केलेल्या पेमेंटसाठी INR 1,50,000 पर्यंत कर कपातीचा दावा करू शकते. कलम 80CCC अंतर्गत कपातीचा दावा करण्यासाठी, वार्षिकी योजना विशेषत: कलम 10(23AAB) मध्ये संदर्भित फंडातून पेन्शन वारसाहक्कासाठी असावी.

नोंद: गुंतवणूकदारांनी मुदतपूर्तीपूर्वी योजनेतून बाहेर पडल्यास, समर्पण मूल्य प्राप्तीच्या वर्षी करपात्र असेल.

कलम 80CCD

कलम 80CCD अंतर्गत, वैयक्तिक करदाता INR 1,50,000 पर्यंत कर कपातीचा दावा करू शकतो जर व्यक्ती आणि त्याच्या नियोक्त्याने केंद्र सरकारच्या प्रमाणित पेन्शन योजनांमध्ये योगदान दिले तर.

टीप: योगदान दिलेल्या रकमेवरील कर वजावट केवळ व्यक्तीच्या पगाराच्या 10% पेक्षा जास्त नसेल तरच पात्र आहे. आर्थिक वर्ष 2017-18 पासून, स्वयंरोजगार असलेल्या व्यक्तीसाठी देय असलेली कमाल वजावट एकूण पगाराच्या 20% पर्यंत वाढली आहे जी आधीच्या 10% मर्यादेवरून कमाल INR 1,50,000 च्या अधीन आहे.

कलम 80CCF

कलम 80CCF सरकार प्रमाणित असलेल्या दीर्घकालीन इन्फ्रास्ट्रक्चर बाँड्समध्ये केलेल्या गुंतवणुकीवर कर कपातीची परवानगी देते. एक व्यक्ती आणि HUF दोघेही कलम 80CCF अंतर्गत INR 20,000 पर्यंतच्या कपातीचा दावा करू शकतात.

कलम 80CCG

सरकार मान्यताप्राप्त इक्विटी योजनांमध्ये गुंतवणूक करणारे वैयक्तिक करदाते कलम 80CCG अंतर्गत INR 25,000 पर्यंत कमाल कपातीचा दावा करू शकतात.

टीप: कलम 80CCG अंतर्गत दावा केलेली वजावट इक्विटी योजनांमध्ये गुंतवलेल्या रकमेच्या 50% पेक्षा जास्त असू शकत नाही.

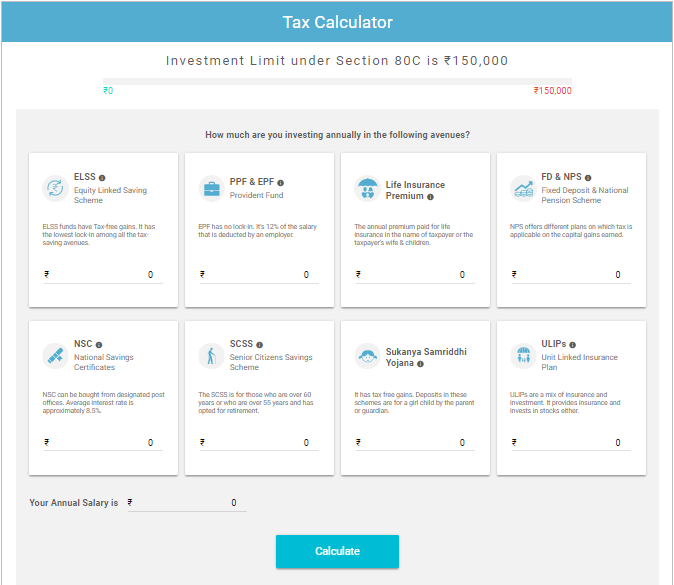

आयकर कॅल्क्युलेटर

कर बचत महत्त्वाची! आपल्यापैकी बरेच जण आयकर वाचवण्यासाठी किती गुंतवायचे हे मोजण्यासाठी धडपडत असतात. बरं, आमच्याकडे येथे एक उपाय आहे:

फक्त तुमचा वार्षिक पगार आणि तुमची संबंधित गुंतवणूक भरा आणि तुमच्या कर दायित्वांची गणना करा.

जगातील सर्वात कठीण गोष्ट म्हणजे कर समजून घेणे. त्यामुळे कर बचत गुंतवणूक पर्यायांचे विश्लेषण करणे आणि तुमच्या बचत योजनांना बसणारे पर्याय निवडणे चांगले. चांगली गुंतवणूक करा, चांगला कर वाचवा!

"कर भरणे ही शिक्षा नाही, जबाबदारी आहे"

येथे प्रदान केलेली माहिती अचूक असल्याची खात्री करण्यासाठी सर्व प्रयत्न केले गेले आहेत. तथापि, डेटाच्या अचूकतेबद्दल कोणतीही हमी दिली जात नाही. कृपया कोणतीही गुंतवणूक करण्यापूर्वी योजना माहिती दस्तऐवजासह सत्यापित करा.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2026 Shepard Technologies Private Limited. All Rights Reserved