मुदत ठेव किंवा FD

मुदत ठेव हा नेहमीच सर्वात सामान्य मार्गांपैकी एक आहेगुंतवणूक भारतात. परंपरावादी लोकांसाठी ते नेहमीच पहिली पसंती राहिले आहेतगुंतवणूकदार कारण त्यांना जवळजवळ कोणताही धोका नाही. परंतु, नुकत्याच झालेल्या नोटाबंदीमुळे, बहुतेक बँकांनी मुदत ठेवींच्या व्याजदरात मोठी कपात केली आहे. याचा परिणाम गुंतवणूकदाराच्या परताव्यावर होतो, त्याला गुंतवणुकीचे इतर मार्ग शोधण्यास भाग पाडले जाते.

मुदत ठेव (FD) म्हणजे काय

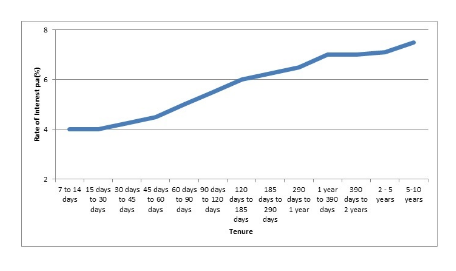

फिक्स्ड डिपॉझिट हा एक प्रकारचा आर्थिक साधन आहे जो बँकांनी निश्चित कालावधीसाठी आणि ऑफरसाठी प्रदान केला आहेनिश्चित व्याजदर. दFD व्याजदर गुंतवणुकीच्या कालावधीनुसार 4%-8% पर्यंत बदलते. असे दिसून येते की कार्यकाळ जास्त, व्याजदर जास्त आणि उलट. तसेच, गुंतवणूकदार ज्येष्ठ नागरिक असल्यास, FD व्याजदर लागू होतो०.२५-०.५% नियमित दरापेक्षा जास्त.

मुदत ठेव किंवा FD मध्ये गुंतवणुकीचे फायदे

FD वर हमी परतावा

मुदत ठेव (FD) योजनेत गुंतवणुकीचा सर्वात मोठा फायदा हा आहे की परतावा कितीही असला तरीही हमी दिली जाते.बाजार परिपक्वता तारखेची स्थिती. परंतु इतर कोणत्याही क्रेडिट इन्स्ट्रुमेंटप्रमाणे, मुदत ठेवीमागील श्रेय चे आहेबँक ते जारी करणे. तसेच, आणखी एक महत्त्वाचा मुद्दा म्हणजे बँकेतील प्रत्येक ठेवीदाराचा कमाल विमा आहेINR 1.00,000 (रु. एक लाख) ठेवीद्वारेविमा आणि क्रेडिट गॅरंटी कॉर्पोरेशन (DICGC).

बचत खात्याच्या तुलनेत एफडीचा व्याजदर जास्त आहे

मुदत ठेवींवर सुमारे ४-८% व्याज दर मिळतात. तर,बचत खाते फक्त दर वर्षी सुमारे 4% व्याज दर देतात. 4% च्या वर ऑफर करणार्या बँकांना किमान शिल्लक INR 1 लाख आणि त्याहून अधिक असणे आवश्यक आहे. तसेच, बचत खात्यात किमान शिल्लक ठेवली नसल्यास, बँक प्रत्येक महिन्यासाठी देखभाल शुल्क आकारू शकते.खात्यातील शिल्लक किमान विहित खात्याच्या खाली आहे. अशा प्रकारे, मुदत ठेवी करणे हा एक चांगला पर्याय आहे.

मुदत ठेव कर्जासाठी सुरक्षा म्हणून वापरली जाऊ शकते

अनेक बँका कर्जाविरूद्ध सुरक्षा म्हणून मुदत ठेवी स्वीकारतात. ते मूळ रकमेचा विचार करतात आणि FD वर शुल्क तयार करतात. रिअल इस्टेट किंवा इतर मालमत्ता कर्ज सुरक्षा म्हणून ठेवण्यापेक्षा ही एक जलद प्रक्रिया आहे.

कार्यकाळ आणि परतावा निवडण्यासाठी लवचिकता

मुदत ठेव ठेवीचा कालावधी निवडण्यासाठी लवचिकता देते. गुंतवणुकीच्या वेळी त्याचा कालावधी किती असावा हे तुम्ही ठरवू शकता. गुंतवणूकदार त्याच्या परताव्याची वारंवारता देखील ठरवू शकतो. रिटर्न मासिक, त्रैमासिक किंवा वार्षिक मिळू शकतात.

Talk to our investment specialist

मुदत ठेवीचे तोटे

एफडी रिटर्न करपात्र आहेत

फिक्स्ड डिपॉझिटमध्ये गुंतवणुकीची सर्वात मोठी त्रुटी म्हणजे मिळालेले एफडी व्याज पूर्णपणे करपात्र असते. FD व्याजदर संपल्यासINR 10,000, बँकांना कपात करण्यास अधिकृत आहेTDS @ 10% p.a. एकूण व्याज गुंतवणूकदाराच्या एकूण व्याजात समाविष्ट केले जातेउत्पन्न आणि नंतर वैयक्तिक स्लॅब दरानुसार कर आकारला जातो.

FD वर एक्झिट लोड लागू

एफडीमध्ये गुंतवणूक करण्याचा आणखी एक मोठा तोटा म्हणजे एक्झिट लोड. FD मुदतीपूर्वी काढल्यावर एक्झिट लोड हा दंड आकारला जातो. अशा प्रकारे मुदत ठेवींना प्रतिकूल बनवण्यामध्ये गुंतवणूकदार मौल्यवान व्याज गमावतोतरलता.

इन्फ्लेशन हेज नाही

महागाई हेजिंग उपकरणे अशी आहेत जी चलनाच्या घटलेल्या मूल्यापासून संरक्षण प्रदान करतात. मुदत ठेव महागाई बचाव म्हणून काम करत नाही, अशा प्रकारे, गुंतवणूकदारांच्या परताव्यात खातात.

मुदत ठेव (FD) साठी पर्यायी

FD व्याजदरात मोठ्या प्रमाणात कपात करण्यात आली असल्याने, गुंतवणूकदारांनी त्यांच्या पैशाला अधिक मूल्य देणारे इतर पर्याय पहावेत.

कमर्शियल पेपर (CP)

मोठ्या कॉर्पोरेशन आणि वित्तीय संस्थांद्वारे त्यांच्या अल्पकालीन दायित्वांची पूर्तता करण्यासाठी सीपी जारी केले जातात. त्यांना सहसा प्रॉमिसरी नोट्स म्हणतात ज्या असुरक्षित असतात आणि सवलतीच्या दरात विकल्या जातातदर्शनी मूल्य. त्यांचा परिपक्वता कालावधी 7 दिवस ते 1 वर्ष पर्यंत असू शकतो.

ट्रेझरी बिले (टी-बिले)

टी-बिल ही देशाच्या सेंट्रल बँकेने जारी केलेली अल्पकालीन आर्थिक साधने आहेत. परतावा इतका जास्त नसला तरी, हा सर्वात सुरक्षित गुंतवणुकीचा एक प्रकार आहे कारण त्यात बाजाराला कोणताही धोका नसतो. टी-बिलांसाठी परिपक्वता कालावधी 3-महिने, 6-महिने आणि 1 वर्षांपर्यंत बदलू शकतो.

ठेवींचे प्रमाणपत्र (CD)

सीडी या मुदत ठेवी आहेत ज्या बँका आणि वित्तीय संस्था देऊ करतात. हे एक बचत प्रमाणपत्र आहे ज्यामध्ये एस्थिर व्याज दर आणि निश्चित परिपक्वता कालावधी. सीडी आणि फिक्स डिपॉझिटमधला फरक एवढाच आहे की सीडी त्यांच्या मॅच्युरिटी तारखेपर्यंत काढता येत नाही, त्यामुळे निधी पूर्णपणे ब्लॉक होतो.

लिक्विड फंड / अल्ट्रा शॉर्ट बाँड फंड

गुंतवणूकदारही गुंतवणूक करू शकतातलिक्विड फंड जे फिक्स डिपॉझिट्स प्रमाणेच परतावा देईल आणि त्याच वेळी तरलता प्रदान करेल, दंडाशिवाय पैसे काढतील. तसेच, दीर्घ कालावधीसाठी (> 3 वर्षे) धरल्यास ते दीर्घकालीन आकर्षित होतीलभांडवल किरकोळ दराने कर आकारणीऐवजी नफा त्यांना कर कार्यक्षम बनवतो.

काहीसर्वोत्तम लिक्विड फंड आणि परिपक्वतेच्या उत्पन्नावर आधारित गुंतवणूक करण्यासाठी अल्ट्रा शॉर्ट बाँड फंड (ytm) आणि प्रभावी परिपक्वता 2 वर्षांपेक्षा कमी.

Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 2025 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity Kotak Savings Fund Growth ₹45.7048

↑ 0.01 ₹14,181 1.6 3.2 5.9 6.8 6.8 7.9% 4M 24D 6M 4D Nippon India Ultra Short Duration Fund Growth ₹4,300.05

↑ 1.11 ₹10,200 1.7 3.3 6.1 6.8 6.8 7.83% 5M 1D 7M 3D ICICI Prudential Ultra Short Term Fund Growth ₹29.6087

↑ 0.01 ₹14,352 1.7 3.3 6.2 7 7.1 7.79% 5M 8D 6M 11D SBI Magnum Ultra Short Duration Fund Growth ₹6,379.83

↑ 1.98 ₹11,408 1.7 3.2 6.1 6.9 7 7.77% 5M 5D 8M 16D UTI Ultra Short Term Fund Growth ₹4,513.74

↑ 0.97 ₹3,146 1.7 3.2 5.8 6.7 6.6 7.61% 4M 1D 5M 17D Invesco India Ultra Short Term Fund Growth ₹2,877.04

↑ 0.78 ₹1,002 1.7 3.3 6 6.9 6.8 7.53% 5M 3D 5M 6D Aditya Birla Sun Life Savings Fund Growth ₹586.856

↑ 0.23 ₹17,816 1.7 3.4 6.3 7.3 7.4 7.45% 5M 26D 6M 18D BOI AXA Ultra Short Duration Fund Growth ₹3,365.03

↑ 1.01 ₹148 1.6 3.3 5.8 6.4 6.5 7.29% 4M 17D 4M 17D DSP Money Manager Fund Growth ₹3,625.03

↑ 0.82 ₹3,905 1.6 3.3 5.8 6.6 6.7 7.07% 5M 19D 18D Nippon India Liquid Fund Growth ₹6,806.82

↑ 1.68 ₹35,870 1.7 3.4 6.3 6.9 6.5 6.98% 1M 14D 1M 17D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 31 Jul 26 Research Highlights & Commentary of 10 Funds showcased

Commentary Kotak Savings Fund Nippon India Ultra Short Duration Fund ICICI Prudential Ultra Short Term Fund SBI Magnum Ultra Short Duration Fund UTI Ultra Short Term Fund Invesco India Ultra Short Term Fund Aditya Birla Sun Life Savings Fund BOI AXA Ultra Short Duration Fund DSP Money Manager Fund Nippon India Liquid Fund Point 1 Upper mid AUM (₹14,181 Cr). Lower mid AUM (₹10,200 Cr). Upper mid AUM (₹14,352 Cr). Upper mid AUM (₹11,408 Cr). Bottom quartile AUM (₹3,146 Cr). Bottom quartile AUM (₹1,002 Cr). Top quartile AUM (₹17,816 Cr). Bottom quartile AUM (₹148 Cr). Lower mid AUM (₹3,905 Cr). Highest AUM (₹35,870 Cr). Point 2 Established history (21+ yrs). Established history (24+ yrs). Established history (15+ yrs). Oldest track record among peers (27 yrs). Established history (22+ yrs). Established history (15+ yrs). Established history (23+ yrs). Established history (18+ yrs). Established history (20+ yrs). Established history (22+ yrs). Point 3 Rating: 3★ (upper mid). Rating: 2★ (bottom quartile). Rating: 3★ (lower mid). Rating: 3★ (lower mid). Rating: 4★ (top quartile). Rating: 3★ (bottom quartile). Top rated. Rating: 4★ (upper mid). Rating: 2★ (bottom quartile). Rating: 4★ (upper mid). Point 4 Risk profile: Moderately Low. Risk profile: Low. Risk profile: Moderate. Risk profile: Low. Risk profile: Moderately Low. Risk profile: Moderate. Risk profile: Moderately Low. Risk profile: Moderately Low. Risk profile: Moderately Low. Risk profile: Low. Point 5 1Y return: 5.93% (lower mid). 1Y return: 6.09% (upper mid). 1Y return: 6.19% (upper mid). 1Y return: 6.11% (upper mid). 1Y return: 5.84% (bottom quartile). 1Y return: 6.01% (lower mid). 1Y return: 6.26% (top quartile). 1Y return: 5.82% (bottom quartile). 1Y return: 5.80% (bottom quartile). 1Y return: 6.30% (top quartile). Point 6 1M return: 0.46% (upper mid). 1M return: 0.45% (lower mid). 1M return: 0.47% (upper mid). 1M return: 0.45% (bottom quartile). 1M return: 0.46% (upper mid). 1M return: 0.44% (bottom quartile). 1M return: 0.52% (top quartile). 1M return: 0.42% (bottom quartile). 1M return: 0.45% (lower mid). 1M return: 0.51% (top quartile). Point 7 Sharpe: 0.50 (lower mid). Sharpe: 0.85 (upper mid). Sharpe: 0.92 (top quartile). Sharpe: 0.84 (upper mid). Sharpe: 0.43 (bottom quartile). Sharpe: 0.68 (lower mid). Sharpe: 0.91 (upper mid). Sharpe: 0.41 (bottom quartile). Sharpe: 0.29 (bottom quartile). Sharpe: 2.12 (top quartile). Point 8 Information ratio: 0.00 (top quartile). Information ratio: 0.00 (top quartile). Information ratio: 0.00 (upper mid). Information ratio: 0.00 (upper mid). Information ratio: 0.00 (upper mid). Information ratio: 0.00 (lower mid). Information ratio: 0.00 (lower mid). Information ratio: 0.00 (bottom quartile). Information ratio: 0.00 (bottom quartile). Information ratio: 0.00 (bottom quartile). Point 9 Yield to maturity (debt): 7.90% (top quartile). Yield to maturity (debt): 7.83% (top quartile). Yield to maturity (debt): 7.79% (upper mid). Yield to maturity (debt): 7.77% (upper mid). Yield to maturity (debt): 7.61% (upper mid). Yield to maturity (debt): 7.53% (lower mid). Yield to maturity (debt): 7.45% (lower mid). Yield to maturity (debt): 7.29% (bottom quartile). Yield to maturity (debt): 7.07% (bottom quartile). Yield to maturity (debt): 6.98% (bottom quartile). Point 10 Modified duration: 0.40 yrs (upper mid). Modified duration: 0.42 yrs (upper mid). Modified duration: 0.44 yrs (bottom quartile). Modified duration: 0.43 yrs (lower mid). Modified duration: 0.34 yrs (top quartile). Modified duration: 0.42 yrs (lower mid). Modified duration: 0.49 yrs (bottom quartile). Modified duration: 0.38 yrs (upper mid). Modified duration: 0.47 yrs (bottom quartile). Modified duration: 0.12 yrs (top quartile). Kotak Savings Fund

Nippon India Ultra Short Duration Fund

ICICI Prudential Ultra Short Term Fund

SBI Magnum Ultra Short Duration Fund

UTI Ultra Short Term Fund

Invesco India Ultra Short Term Fund

Aditya Birla Sun Life Savings Fund

BOI AXA Ultra Short Duration Fund

DSP Money Manager Fund

Nippon India Liquid Fund

मुदत ठेवींचे इतर पर्याय आहेतम्युच्युअल फंड किंवामनी मार्केट फंड. म्युच्युअल फंडाच्या विरूद्ध मुदत ठेवींची तुलना करताना, नंतरचे परतावे तुलनेने किंवा जोखीममधील काही फरकांसह किंचित जास्त असतात.घटक.

मुदत ठेव परतावा कमी करत असल्याने, तुमचा परतावा अनुकूल करण्यासाठी इतर गुंतवणूक पर्यायांचा गांभीर्याने विचार करण्याची वेळ आली आहे. म्हणून, हुशारीने निवडा आणिहुशारीने गुंतवणूक करा आज!

वारंवार विचारले जाणारे प्रश्न

1. मुदत ठेवींमध्ये पैसे का ठेवावेत?

अ- मुदत ठेवी हमी परतावा देतात, जे सुरक्षा जाळ्या म्हणून काम करतात. तुमच्या गुंतवणुकीवर तुम्हाला दरवर्षी 4% ते 8% परतावा मिळण्याची खात्री असू शकते, म्हणूनच तुम्ही मुदत ठेवींमध्ये पैसे ठेवावेत.

2. कर्ज मिळविण्यासाठी मी मुदत ठेव कधी वापरू शकतो?

अ- कर्ज मिळवण्यासाठी तुम्ही सुरक्षा म्हणून एफडी वापरू शकता. सहसा, कर्जाची रक्कम तुम्ही सुरक्षितता म्हणून वापरत असलेल्या मुदत ठेवीच्या रकमेवर अवलंबून असते.

3. मी FD परिपक्व होण्याची प्रतीक्षा का करावी?

अ- मुदतपूर्तीनंतर पैसे काढल्यास तुम्हाला तुमच्या ठेवीवर जास्तीत जास्त व्याज मिळेल. शिवाय, तुम्ही मुदतपूर्तीनंतर पैसे काढल्यास कोणतेही एक्झिट लोड आकारले जाणार नाही.

4. मी मुदतपूर्तीपूर्वी एफडी काढल्यास काय होईल?

अ- तुम्ही मुदतपूर्तीपूर्वी एफडी काढल्यास, तुमच्याकडून एक्झिट लोड किंवा दंड आकारला जाईल. तसेच, तुम्ही जास्तीत जास्त व्याजदराचा लाभ गमावाल. लवकर बाहेर पडल्यास, फक्त मर्यादित व्याज मिळेल.

5. FD वेळेपूर्वी काढण्यासाठी मला दंड भरावा लागेल का?

अ- होय, बहुतेक प्रकरणांमध्ये, तुम्ही मुदतपूर्तीपूर्वी एफडी काढल्यास दंड आकारला जातो, तथापि, हे एफडीच्या रकमेवर अवलंबून असते. आदर्शपणे, दंड 0.50 टक्के आहे.

6. ठेवीदाराचे निधन झाल्यास काय होते?

अ- ठेवीदाराचे निधन झाल्यास, संयुक्त धारकाद्वारे एफडीवर आपोआप दावा केला जाऊ शकतो. कोणतेही संयुक्त धारक नसल्यास, नामनिर्देशित व्यक्तीने त्यावर दावा केला पाहिजे.

7. मी एकाधिक एफडी सेट करू शकतो का?

अ- होय, तुम्ही एकाच बँकेत किंवा वेगवेगळ्या बँकांमध्ये अनेक मुदत ठेवी सेट करू शकता.

8. मी माझ्या FD मध्ये विविधता आणावी का?

अ- होय, तुम्ही तुमच्या मुदत ठेवींमध्ये विविधता आणली पाहिजे. तुम्ही वेगवेगळ्या बँकांच्या FD मध्ये गुंतवणूक करण्याचा किंवा RBI बचत खरेदी करण्याचा विचार करू शकताबंध किंवा इतर मुदत ठेव योजना. यामुळे तुमचा गुंतवणूक पोर्टफोलिओ वैविध्यपूर्ण राहील.

9. FD कधी करपात्र आहे?

अ- तुमच्या FD मधून मिळणारे व्याज रु.च्या वर असल्यास. 10,000, तर ते करपात्र आहे. बँक तुमच्या FD वर 10% TDS कापेल. शिवाय, जर तुम्ही उच्च उत्पन्न गटात येत असाल तर तुम्हाला अतिरिक्त 10% कर भरावा लागेल.

येथे प्रदान केलेली माहिती अचूक असल्याची खात्री करण्यासाठी सर्व प्रयत्न केले गेले आहेत. तथापि, डेटाच्या अचूकतेबद्दल कोणतीही हमी दिली जात नाही. कृपया कोणतीही गुंतवणूक करण्यापूर्वी योजना माहिती दस्तऐवजासह सत्यापित करा.

You Might Also Like

")

Interest Rates 2026")

Rates 2026")

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2026 Shepard Technologies Private Limited. All Rights Reserved