भारतात म्युच्युअल फंड

म्युच्युअल फंड गुंतवणूकदारांनी दिलेल्या सिक्युरिटीज (निधीद्वारे) खरेदीसाठी एक सामान्य उद्दिष्ट असलेल्या एकत्रित समूहाचे (त्यामुळे परस्पर शब्द) आहे. संयुक्त निधीमध्ये गुंतवणुकदारांनी सामूहिक पूल तयार केला आहे, ते भारतात सिक्युरिटीज ऍण्ड एक्सचेंज बोर्ड ऑफ इंडियाद्वारे नियमन केले जातात.सेबी) .नवीन वित्त, योजना आणिगुंतवणूक "म्युच्युअल फंड" हा शब्द ऐकतो आणि "म्युच्युअल फंड काय आहे?" विचारतो, "सर्वात उत्तम म्युच्युअल फंड कोणते आहेत?", "काय आहेतम्युच्युअल फंडांचे प्रकार"," कंपन्या काय आहेत? ","म्युच्युअल फंडांमध्ये गुंतवणूक कशी करावी? "इत्यादी. म्युच्युअल फंड आज गुंतवणूकदारांबरोबर अधिक सामान्य होत आहेत आणि अलिकडच्या वर्षांमध्ये गुंतवणूकदार कर्ज आणि समभाग बाजारपेठेत सहभागी होऊ शकतात. आम्ही म्युच्युअल फंडांशी संबंधित बहुतेक प्रश्नांची उत्तरे देण्याचा प्रयत्न करू.

तपशीलवार आढावा

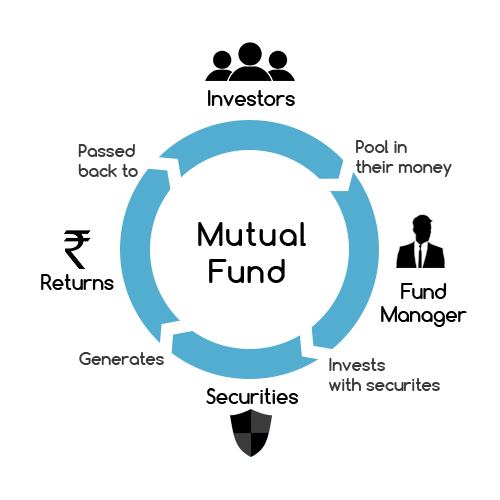

म्युच्युअल फंड ही एक वाहन आहे जी गुंतवणूकदारांकडून सिक्युरिटीज खरेदी करण्यासाठी पैसे गोळा करते. या गुंतवणूकींकडे एक सामान्य उद्दीष्ट आहे आणि पैशांची गुंतवणूक कशी करायची हे ठरविणार्या निधी व्यवस्थापकाद्वारे या पैशांची माहिती दिली जाते. चांगल्या निधी व्यवस्थापनासह, म्युच्युअल फंड मॅनेजर (किंवा पोर्टफोलिओ मॅनेजर) गुंतवणूकदारांना परत मिळवते जे गुंतवणूकदारांना परत पाठवले जातात. म्युच्युअल फंड एक नियमन उद्योग आहेत, म्युच्युअल फंड कंपन्यांसाठी विविध नियम, मार्गदर्शक तत्त्वे आणि धोरणे आहेत, निधी व्यवस्थापक आणि विशेषतः निधी व्यवस्थापित केली जात आहेत. हे नियम भारतीय सिक्युरीटीज ऍण्ड एक्सचेंज बोर्ड (सेबी) यांनी तयार केले आहेत जे म्युच्युअल फंडासाठी नियामक आहेत.

म्युच्युअल फंड म्हणजे

दोन शब्दांप्रमाणे, म्युच्युअल कॉनोट्स एकत्र मिळत आहेत आणि निधी पैशाचे प्रतीक आहे. म्हणूनच परिभाषाद्वारे, म्युच्युअल फंड हा गुंतवणूकीसाठी एका सामान्य उद्दिष्टासाठी पैसे गुंतविण्याचा एक मार्ग आहे. भारतात, म्युच्युअल फंड हा एक दीर्घकालीन इतिहास असलेला एक नियमन केलेला उद्योग आहे.

म्युच्युअल फंड बेसिक

म्युच्युअल फंडाच्या मूलभूत गोष्टींमध्ये म्युच्युअल फंडाच्या, म्युच्युअल फंडाचे फायदे आणि म्युच्युअल फंडांचे फायदे यांचे मूलभूत ज्ञान मिळते. ज्ञान प्राप्त करण्यासाठी आपण विविध स्त्रोत वापरू शकता. या लेखात आम्ही म्युच्युअल फंड मूलभूत गोष्टींच्या बहुतेक पैलूंचा समावेश करण्याचा प्रयत्न केला आहे.

म्युच्युअल फंड इतिहास

भारतीय म्युच्युअल फंड 1 9 63 मध्ये संसदेच्या कृतीद्वारे अस्तित्वात आले. भारतीय रिझर्व्ह बँक (आरबीआय) च्या मदतीने हे भारत सरकारद्वारे केले गेले. 1 9 87 पर्यंत भारतात दुसरा कोणताही खेळाडू नव्हता आणि तो एकधिकार होता. त्या वेळी उद्योग सार्वजनिक क्षेत्रासाठी उघडला गेला आणि दुसर्या खेळाडूस प्रवेश मिळालाएसबीआय म्युच्युअल फंड. त्यानंतर इतर खेळाडूही लवकरच आल्या. 1 99 3 मध्ये सरकारने खाजगी क्षेत्राला उघडण्यास परवानगी दिलीमालमत्ता व्यवस्थापन कंपन्या. पुढच्या 2 वर्षांत 11 खासगी क्षेत्रातील निधी आली. 1 99 6 मध्ये सेबी आणि अन्य काळातील एक युग चिन्हांकित झालेअॅम्फी येण्याचा प्रयत्न केला. उद्योग विकसित करण्यासाठी आणि किमान मानक तयार करण्यासाठी असोसिएशन ऑफ म्युच्युअल फंड्स इन इंडियाची स्थापना झाली.

म्युच्युअल फंड साहिी है

म्युच्युअल फंड आहे म्युच्युअल फंडावर गुंतवणूकदार जागरूकता निर्माण करण्यासाठी एएमएफआय (म्युच्युअल फंड ऑफ इंडिया) चे नुकतेच सुरू झालेली मोहीम आहे. ही मोहीम टीव्ही, वृत्तपत्र, रेडिओ आणि वेबवरील विविध मीडियावर देखील आहे. मोहीम केवळ इंग्रजीमध्येच नव्हे तर विविध स्थानिक भाषांमध्येही आहे. म्युच्युअल फंडा साहिी हे मोहिमेचा हेतू लोकांना उद्योगाच्या विविध पैलूंवर शिक्षित करणे आणि म्युच्युअल फंडांच्या प्रवेशात वाढ करणे हे आहे.

म्युच्युअल फंड गुंतवणूक

म्युच्युअल फंड गुंतवणूकदारांना पैसे वाचवण्यासाठी आणि वेळोवेळी परतावा देण्यासाठी मार्ग देतात. एक मासिक किंवा एक निश्चित रक्कम मासिक गुंतवणूक करू शकते, अधिक सामान्यतः एक पद्धतशीर गुंतवणूक योजना म्हणून ओळखले जाते (एसआयपी). एक वापरणेएकरकमी किंवा एसआयपीते बचतची सवय लावतात. गुंतवणूकदार 5000 रुपयांपेक्षा कमी आणि एसआयपीची किंमत 500 रुपयांपेक्षा कमी असलेल्या म्युच्युअल फंडाच्या गुंतवणूकीची सुरूवात करू शकतात. विविध म्युच्युअल फंड कॅलक्युलेटर्स उपलब्ध आहेत जे उपलब्ध आहेत की कोणत्या वेळेस गुंतवणूकदारांनी ठरविण्यास मदत केली आहे. हे म्युच्युअल फंड कॅलक्युलेटर गुंतवणूकदारांना गुंतवणूक सुरू करण्यास मदत करतात.

सिस्टेमॅटिक इन्व्हेस्टमेंट प्लॅनः म्युच्युअल फंडामध्ये एसआयपी

म्युच्युअल फंड "सिस्टेमेटिक इन्व्हेस्टमेंट प्लॅन" किंवा एसआयपी नावाचा मार्ग देतात जेथे गुंतवणूकदार म्युच्युअल फंडाच्या योजनेत दरमहा निश्चित रक्कम ठेवू शकतात. पहिल्या गुंतवणूकीनंतर गुंतवणूकदारांना गुंतवणूकीसाठी एसआयपी हा एक सोपा मार्ग आहे, त्यानंतरचे गुंतवणूक स्वयंचलित होते आणि गुंतवणूकदार परत बसून आराम करू शकतो. सिस्टेमॅटिक इन्व्हेस्टमेंट प्लॅन (एसआयपी) देखील रुपयाच्या किंमतीवर सरासरी देतात आणि एसआयपीचे बरेच फायदे आहेत.

म्युच्युअल फंड रिटर्न्स

श्रेण्यांमधून 5 वर्षांचे परतावा

| वर्ग: इक्विटी | सरासरी. 5 वाजता. | वर्गः संतुलित | सरासरी. 5 वाजता. | वर्ग: निश्चित उत्पन्न | सरासरी. 5 वाजता | वर्गः मनी मार्केट | सरासरी. 5 वाजता |

|---|---|---|---|---|---|---|---|

| ईएलएसएस (कर बचत) | 18.88 | कंझर्वेटिव्ह ऍलोकेशन | 10.56 | कॉर्पोरेट क्रेडिट | 9 .5 4 | द्रव | 8.3 |

| इक्विटी - इतर | 18.72 | हायब्रिड ऍलोकेशन | 11.15 | डायनॅमिक बाँड | 9 .43 | अल्ट्राशॉर्ट बाँड | 8.64 |

| फ्लेक्सि कॅप | 18.8 9 | मध्यम वाटप | 15. 62 | इंटरमीडिएट बाँड | 8.9 3 | - | |

| मोठा कॅप | 15.33 | - | इंटरमीडिएट गव्हर्नमेंट बाँड | 9. 9 1 | - | ||

| - | - | दीर्घकालीन सरकारी बंधन | 9 .87 | - | |||

| - | - | शॉर्ट टर्म बाँड | 8.72 | - | |||

| - | - | अल्पकालीन सरकारी बाँड | 8.63 |

(* 10 जून 2017 पासून परत जा)

किरकोळ गुंतवणूकदारांसाठी परतावा मिळविण्यासाठी गेल्या काही दशकातील म्युच्युअल फंड एक अभूतपूर्व वाहन आहे. मागील वर्षांमध्ये परताव्याची कल्पना देण्यासाठी, वरील सारणी म्युच्युअल फंडांच्या विविध श्रेणींमध्ये परताव्याची कल्पना देते.

Talk to our investment specialist

म्युच्युअल फंडांचे प्रकार

6 ऑक्टोबर 2017 रोजी, वेगवेगळ्या म्युच्युअल फंडांद्वारे सुरू केलेल्या समान योजनांमध्ये एकरूपता आणण्यासाठी म्युच्युअल फंडमधील भारतीय आणि एक्सचेंज बोर्ड ऑफ इंडिया (सेबी) ने नवीन आणि विस्तृत श्रेण्या सादर केल्या. हे उद्दीष्ट आणि हे सुनिश्चित करणे आहे की गुंतवणूकदारांना उत्पादनांची तुलना करणे सोपे होईल आणि योजनेमध्ये गुंतवणूक करण्यापूर्वी उपलब्ध असलेल्या विविध पर्यायांचे मूल्यांकन करणे शक्य आहे.

गुंतवणूकदारांसाठी म्युच्युअल फंड गुंतवणूक सुलभ करणे सेबीने ठरविले आहे. गुंतवणूकदार त्यांच्या गरजा, आर्थिक उद्दिष्टे आणि जोखीम क्षमतानुसार गुंतवणूक करू शकतात. हे आदेशम्युच्युअल फंड सदनिका त्यांच्या सर्व योजना (विद्यमान आणि भविष्यातील योजना) 5 व्यापक श्रेणी आणि 36 उप-श्रेणींमध्ये वर्गीकृत करण्यासाठी. आता एसबीआयने सादर केलेली नवीन वेगळी विभाग पाहूइक्विटी फंड, डेट फंड्स, हायब्रिड फंड्स, सॉल्यूशन ओरिएंटेड फंड आणि इतर योजना

इक्विटी फंड

इक्विटी म्युच्युअल फंड्स असू शकतातमोठा कॅप फंड,मिड कॅप फंड, स्मॉल कॅप फंड किंवा मल्टी-कॅप, हे गुंतवणूकदारांसाठी आहेत जे इक्विटी मार्केटमध्ये गुंतवणूक करू इच्छितात. नाव जात असल्याने इक्विटी फंड इक्विटी मार्केटमध्ये गुंतवणूक करतात. स्टॉक निवडीमध्ये तज्ञ असलेले खास निधी व्यवस्थापक आहेत. म्युच्युअल फंड गुंतवणूक आदेशाद्वारे त्यांनी त्यांच्या निधीसाठी सर्वोत्तम साठा वापरुन पहाण्याचा प्रयत्न केला आहे. सेबीने इक्विटी फंडसाठी 1-विशिष्ट श्रेणी सेट केली आहेत.

लार्ज कॅप इक्विटी फंड

लार्ज-कॅप फंड मोठ्या-कॅप कंपन्यांमध्ये गुंतवणूक करतात जे मोठ्या बॅलेन्स शीट्स, मोठ्या टीम्स आणि स्पष्ट संघटना संरचना असलेल्या मोठ्या आकाराच्या कंपन्या असतात. लार्ज-कॅप समभागांमध्ये समभागांच्या एकूण मालमत्तेच्या किमान 80 टक्के हिस्सा असणे आवश्यक आहे.

मिड कॅप फंड

मिड-कॅप फंड, दुसरीकडे, लहान आकाराच्या कंपन्यांमध्ये गुंतवणूक करतात, हे त्यांच्या क्षेत्रातील उदयोन्मुख तारे आहेत आणि त्यांची वाढ होण्याची शक्यता आहे. आकारात लहान असल्याने, ही मिड-कॅप कंपन्या अतिशय चपळ पाय आहेत आणि ते उत्पादनामध्ये व धोरणात बदल करू शकतात. हे लक्षात घेऊन, मिड कॅप गुंतवणूक मोठ्या जोखमीत देखील आणते. मिड-कॅप समभागांमध्ये एकूण मालमत्ता 65 टक्के गुंतवणूक करेल.

लार्ज अँड मिड कॅप फंड

ही योजना म्हणजे मोठ्या आणि मध्यम भांडवल दोन्ही स्टॉकमध्ये गुंतवणूक करतात. हे फंड मध्य आणि मोठ्या कॅप समभागांमध्ये किमान 35 टक्के गुंतवणूक करतील.

सेबीने मोठ्या कॅप, मिड कॅप आणि स्मॉल कॅप म्हणजे काय स्पष्ट वर्गीकरण केले आहे:

| बाजार भांडवल | वर्णन |

|---|---|

| मोठा कॅप कंपनी | पूर्ण बाजार भांडवलाच्या दृष्टीने प्रथम ते 100 व्या कंपनी |

| मिड कॅप कंपनी | पूर्ण बाजार भांडवलुसार 101 ते 250 वी कंपनी |

| स्मॉल कॅप कंपनी | पूर्ण बाजार भांडवलाच्या दृष्टीने 251 व्या कंपनी पुढे |

मल्टी कॅप इक्विटी फंड

मल्टि-कॅप फंडांमध्ये, फंड व्यवस्थापक मोठ्या प्रमाणात कॅप आणि मिड-कॅप्समध्ये कोणत्याही निर्बंध शिवाय (केवळ निर्बंध ही एकमात्र बंधन असते) बोर्डमध्ये गुंतवणूक करतात. त्याच्या एकूण मालमत्तेपैकी किमान 65 टक्के इक्विटीमध्ये वाटप करणे आवश्यक आहे.

इक्विटी लिंक्ड सेव्हिंग्ज स्कीम

इक्विटी लिंक्ड सेविंग्ज स्कीम (ईएलएसएस) एक कर बचत फंड आहे जो तीन वर्षांच्या लॉक-इन कालावधीसह येतो. त्याच्या एकूण मालमत्तेपैकी किमान 80 टक्के इक्विटीमध्ये गुंतवणूक करावी लागतात.

डिव्हिडंड यील्ड फंड

हे फंड प्रामुख्याने डिव्हिडंड मिळकत साठा मध्ये गुंतवणूक करेल. ही योजना आपल्या एकूण मालमत्तेची किमान 65 टक्के इक्विटीमध्ये गुंतवणूक करेल, परंतु डिव्हिडंड उत्पन्न शेअर्समध्ये.

मूल्य निधी

हे एक इक्विटी फंड आहे जे मूल्य गुंतवणूक धोरणांचे अनुसरण करेल.

कॉन्ट्रा फंड

ही इक्विटी योजना contrarian गुंतवणूक धोरण अनुसरण करेल. व्हॅल्यू / कॉन्ट्रा आपल्या एकूण मालमत्तेच्या 65 टक्के इक्विटीमध्ये गुंतवणूक करेल, परंतु म्युच्युअल फंड हाउस एकतर तरल निधी किंवा कॉन्ट्रॅक्ट फंड देऊ शकतो, परंतु दोन्ही नाही.

फोकस केलेले फंड

हा फंड मोठ्या, मध्यम, लहान किंवा मल्टि-कॅप समभागांवर लक्ष केंद्रित करेल परंतु यात जास्तीत जास्त 30 साठा असू शकतात. फोकस केलेले फंड आपल्या एकूण मालमत्तेच्या 65 टक्के इक्विटीमध्ये गुंतवणूक करू शकतात.

सेक्टर / थीमॅटिक फंड

हे असे फंड आहेत जे एका विशिष्ट क्षेत्रात किंवा थीममध्ये गुंतवणूक करतात. या योजनांच्या एकूण मालमत्तेपैकी कमीतकमी 80 टक्के एका विशिष्ट क्षेत्रात किंवा थीममध्ये गुंतविल्या जातील.

कर्ज निधी

मग कर्जाचे पैसे असतात, जे कर्जाच्या साधनांमध्ये गुंतवणूक करतात. भारतीय बाजारात अनेक प्रकारचे कर्ज निधी अस्तित्वात आहेत. हे फंड विविध कर्ज आणि मनी मार्केट इन्स्ट्रुमेंट्स जसे सरकारी सिक्युरिटीज (जी-सेन्स), व्यावसायिक कागदपत्रे (सीपी), ठेवीचे प्रमाणपत्र (सीडी) आणि इतर साधनेमध्ये गुंतवणूक करतात. सेबीच्या नवीन श्रेणीनुसार,कर्ज फंड योजनांमध्ये 16 विभाग असतील. ही यादी येथे आहे:

रात्रभर निधी

ही कर्ज योजना एका दिवसाच्या परिपक्वतेच्या वेळी राखीव सिक्युरीटीजमध्ये गुंतवणूक करेल.

लिक्विड फंड

नाव जात असल्याने हे "द्रव" आहेत. हे असे फंड आहेत जे बहुतेक प्रकरणांमध्ये गुंतवणूकीसाठी परतावा मिळवण्याचा प्रयत्न करतात आणि ते एका दिवसात गुंतवत असतात! नियमानुसार,तरल निधी डेट / मनी मार्केट सिक्युरिटीजमध्ये 9 1 दिवसांपेक्षा कमी मुदतीसह गुंतवणूक करा. गुंतवणूकीसाठी दोन दिवस त्यांच्या पैशाची देखभाल करायची हे योग्य आहेत. या फंडांमध्ये सामान्यत: कोणतेही एक्झिट लोड नसते.

अल्ट्रा शॉर्ट टर्म फंड

जोखीम प्रमाणात, या फंडांना धोका असतो जो द्रव निधीच्या तुलनेत थोडासा असतो. लिक्विड फंडांपेक्षा थोडा जास्त परिपक्वतेसह डेट सिक्युरिटीजमध्ये अल्ट्रा अल्पकालीन फंड गुंतवणूक करतात. जर अशा प्रकारचे म्युच्युअल फंड व्याज दरांमध्ये खूप वेगवान चढ-उतार असेल तर दिवसाला किरकोळ नुकसान देऊ शकतात. तथापि, गुंतवणूकदारांना तीन महिने ते सहा महिन्यांच्या दरम्यान पैशांची गुंतवणूक करायची हे चांगले आहे. बहुतेक अल्ट्रा शॉर्ट टर्म फंड्सना एक्झिट लोड नसतो, जरी ते करत असले तरी ते आठवड्यातून एक पंधरवडय़ासाठी असते.

कमी कालावधी फंड

अल्पकालीन कर्ज सिक्युरिटीज अल्ट्रा शॉर्ट फंडांपेक्षा किंचित उच्च परिपक्वतासह येतात. ही योजना कर्ज आणि मनी मार्केट सिक्युरिटीजमध्ये मॅकॉले कालावधी सहा ते 12 महिन्यांच्या दरम्यान गुंतवेल.

मनी मार्केट फंड

ही योजना सीडी, सीपी, टी-बिल्स सारख्या मनी मार्केट इन्स्ट्रुमेंट्समध्ये एक वर्षापर्यंत मुदतपूर्तीमध्ये गुंतवेल.

शॉर्ट टर्म फंड

गुंतवणूकीसाठी एक वर्ष किंवा त्यापेक्षा जास्त गुंतवणूक करण्याचा विचार अल्पकालीन म्युच्युअल फंड चांगले आहे. हे कर्ज सिक्युरीटीजमध्ये देखील गुंतवणूक करतात आणि व्याज दर जोखीम कमी करतात. जर व्याजदर खाली घसरला तर व्याजदरामुळे मिळालेल्या परताव्यासह पोर्टफोलिओवर भांडवली कदर होईल. हे फंड कर्ज आणि मनी मार्केट इन्स्ट्रुमेंट्स मॅकॉलेच्या एका ते तीन वर्षांच्या कालावधीत गुंतवतात.

मध्यम कालावधी फंड

ही योजना कर्ज आणि मनी मार्केट इन्स्ट्रुमेंट्समध्ये तीन ते चार वर्षांच्या मॅकॉले कालावधीसह गुंतवणूक करेल.

मध्यम ते दीर्घ कालावधी फंड

ही योजना कर्ज आणि मनी मार्केट इन्स्ट्रुमेंट्स मॅकॉलेच्या चार ते सात वर्षांच्या कालावधीत गुंतवेल.

दीर्घ कालावधी फंड

ही योजना कर्ज आणि मनी मार्केट इन्स्ट्रुमेंट्समध्ये सात वर्षापेक्षा जास्त मॅकॉले कालावधीसह गुंतवणूक करेल.

डायनामिक बॉंड फंड

ए डायनामिक बॉन्ड फंड ही एक म्युच्युअल फंड योजना आहे जी मुदतपूर्तीची मुदत असलेल्या गुंतवणूकीतील निधीमध्ये गुंतवणूकीची गुंतवणूक करते ज्याचा अर्थ ते संपूर्ण कालावधीत गुंतवतात. येथे, फंड मॅनेजर व्याज दर परिदृष्य आणि भविष्यातील व्याज दराच्या हालचालींच्या आधारावर त्यांना कोणत्या फंडांवर गुंतवणूक करण्याची आवश्यकता आहे यावर निर्णय घेते. या निर्णयावर आधारित, ते कर्ज यंत्रणेच्या विविध परिपक्वता कालावधीमध्ये निधीमध्ये गुंतवणूक करतात. ही म्युच्युअल फंड योजना अशा व्यक्तींसाठी योग्य आहे ज्यांना व्याज दर परिस्थितीबद्दल गोंधळ आहे. अशा व्यक्ती डायनेमिक बॉण्ड्स फंडद्वारे पैशांची कमाई करण्यासाठी निधी व्यवस्थापकांकडे पाहू शकतात.

कॉर्पोरेट बॉंड फंड

कॉरपोरेट बॉण्ड्स फंड मुख्यत्वे मोठ्या कंपन्यांनी जारी केलेल्या कर्जाचे प्रमाणपत्र आहेत. हे व्यवसायासाठी पैसे उभे करण्याचा मार्ग म्हणून जारी केले जातात. चांगल्या रिटर्न आणि कमी जोखीम प्रकारातील गुंतवणूकीचा विचार करता कॉर्पोरेट बॉंड फंड हा एक चांगला पर्याय आहे. ही कर्ज योजना प्रामुख्याने सर्वोच्च रेट केलेल्या कॉर्पोरेट बॉन्ड्समध्ये गुंतवणूक करते. फंड आपल्या एकूण मालमत्तेच्या किमान 80 टक्के मालमत्ता उच्च-रेट केलेल्या कॉर्पोरेट बॉण्ड्समध्ये गुंतवू शकते.

क्रेडिट रिस्क फंड

ही योजना उच्च-रेट केलेल्या कॉर्पोरेट बॉण्ड्सच्या खाली गुंतवणूक करेल. क्रेडिट जोखीम फंडाने कमीतकमी 65 टक्के मालमत्तेची उच्चतम-मूल्यांकित साधने खाली गुंतवणूक करावी.

बँकिंग आणि पीयूएस फंड

ही योजना प्रामुख्याने बँका, सार्वजनिक आर्थिक संस्था, सार्वजनिक क्षेत्रातील उपक्रमांच्या कर्ज यंत्रणेमध्ये गुंतवणूक करते.

गिल्ट फंड

हे फंड सरकारी तारणांमध्ये गुंतवणूक करतात. निधीच्या आदेशानुसार विविध निधीची परिपक्वता. आणि म्हणूनच फंडमध्ये जोखीमही आहे. गिल्ट फंड्स सामान्यत: अनुभवी गुंतवणुकदारांद्वारे गुंतवणूकीसाठी वापरल्या जाणार्या एव्हेन्यूच्या रूपात वापरल्या जातात जे काय करतात ते जाणून घेतात आणि व्याजदरांच्या हालचालींवर स्पष्ट असतात. गिल्ट फंडची कालावधी किंवा परिपक्वता जितकी जास्त असेल तितकी जास्त जोखीम. हे फंड सरकारी सिक्युरीटीजमधील एकूण 80 टक्के मालमत्ता आपल्या गुंतवणूकीमध्ये गुंतवितात.

10 वर्षांच्या सतत कालावधीसह गिल्ट फंड

ही योजना 10 वर्षांच्या परिपक्वतेच्या वेळी सरकारी सिक्युरिटीजमध्ये गुंतवणूक करेल. 10 वर्षांच्या सतत कालावधीसह गिल्ट फंड सरकारी सिक्युरीटीजमध्ये किमान 80 टक्के गुंतवणूक करतील.

फ्लोटर फंड

ही कर्ज योजना प्रामुख्याने फ्लोटिंग रेट इन्स्ट्रुमेंट्समध्ये गुंतवणूक करते. फ्लोटर फंड फ्लोटिंग रेट इन्स्ट्रुमेंट्समधील एकूण 65 टक्के मालमत्ता आपल्या गुंतवणूकीची गुंतवणूक करेल.

हायब्रिड फंड

मध्यभागी असलेल्या गुंतवणूकींसाठी ज्यांना कुंपणावर बसायचे आहे त्यांच्यासाठी संतुलित निधी किंवा हायब्रिड फंड आहेत. सेबीच्या नियमानुसार, हायब्रिड फंडांच्या सहा श्रेणी असतील:

कंझर्वेटिव्ह हायब्रिड फंड

हायब्रिड फंड देखील सामान्यतः म्हणून ओळखले जातातसंतुलित फंड. हायब्रिड फंड एक प्रकारचे म्युच्युअल फंड आहेत जे इक्विटी आणि डेट म्युच्युअल फंडामध्ये गुंतवणूक करतात. दुसर्या शब्दात, हा निधी कर्ज आणि इक्विटी यांचे मिश्रण म्हणून कार्य करतो. कन्झर्वेटिव्ह हायब्रिड फंड कर्जाच्या साधनांमध्ये मोठ्या प्रमाणात गुंतवणूक करतात. त्यांच्या एकूण मालमत्तेपैकी सुमारे 75 ते 9 0 टक्के कर्ज कर्जे आणि इक्विटी संबंधित साधनांमध्ये सुमारे 10 ते 25 टक्के गुंतवणूकीत गुंतवणूक केली जातील. इक्विटी फंडमध्ये गुंतवणूक करण्याविषयी भीती असलेल्या गुंतवणूकदारांसाठी हायब्रिड फंड हा एक चांगला पर्याय आहे. हा फंड जोखीम भाग कमी करेल आणि त्या वेळी योग्य परतावा मिळविण्यात देखील मदत करेल.

बॅलेंस्ड हायब्रिड फंड

हे फंड आपल्या एकूण मालमत्तेच्या 40-60 टक्के डेट आणि इक्विटी उपकरणांमध्ये गुंतवेल.

आक्रमक हाइब्रिड फंड

हा फंड इक्विटी-संबंधित उपकरणात सुमारे 65 ते 85 टक्के मालमत्ता आणि कर्ज यंत्रणेमध्ये सुमारे 20 ते 35 टक्के मालमत्ता गुंतवेल. म्युच्युअल फंड घरे दोन्ही एकतर संतुलित संतुलित हायब्रिड किंवा आक्रमक हायब्रिड फंड देऊ शकतात.

डायनॅमिक अॅसेट अॅलोकेशन किंवा बॅलेंस्ड अॅडव्हान्टेज फंड

ही योजना इक्विटी आणि कर्ज यंत्रणेमध्ये त्यांच्या गुंतवणूकीची गतिशीलपणे व्यवस्थापन करेल.

मल्टी अॅसेट अॅलोकेशन

ही योजना तीन मालमत्ता वर्गांमध्ये गुंतवणूक करू शकते, याचा अर्थ ते इक्विटी आणि कर्जाव्यतिरिक्त अतिरिक्त मालमत्ता श्रेणीमध्ये गुंतवणूक करू शकतात. प्रत्येक मालमत्ता वर्गांमध्ये निधी किमान 10 टक्के गुंतवणे आवश्यक आहे. परकीय सिक्युरिटीजला स्वतंत्र मालमत्ता वर्ग मानले जाणार नाही.

आर्बिट्रेज फंड

एक आर्बिट्रेज फंड भारतातील लोकप्रिय अल्पकालीन आर्थिक गुंतवणूक आहे. आर्बिट्रेज फंड म्युच्युअल फंड आहेत जे म्युच्युअल फंड रिटर्न मिळविण्यासाठी कॅश मार्केट आणि डेरिव्हेटिव्ह मार्केटमधील फरक वाढवतात. आर्बिट्राज फंडद्वारे व्युत्पन्न केलेले उत्पन्न स्टॉक मार्केटमधील अस्थिरतेवर अवलंबून असतात. आर्बिट्रेज म्युच्युअल फंड निसर्गात संकरित असतात आणि उच्च किंवा सतत अस्थिरतेच्या वेळी हे फंड गुंतवणूकदारांना तुलनेने जोखमीमुक्त रिटर्न देतात. हा निधी इक्विटी संबंधित साधनांमध्ये कमीतकमी 65 टक्के मालमत्ता आपल्या गुंतवणूकीमध्ये गुंतवतो.

इक्विटी बचत

ही योजना इक्विटी, आर्बिट्रेज आणि कर्जामध्ये गुंतवणूक करेल. इक्विटी बचत स्टॉकमधील एकूण मालमत्तेच्या कमीतकमी 65 टक्के आणि कर्जामध्ये किमान 10 टक्के गुंतवणूक करेल. स्कीम माहिती दस्तऐवजात किमान हजेड आणि अनहेज्ड गुंतवणूकीची योजना होईल.

सोल्यूशन ओरिएंटेड स्कीम

सेवानिवृत्ती निधी

ही एक सेवानिवृत्ती समाधान-आधारित योजना आहे ज्यामध्ये पाच वर्षांचा किंवा सेवानिवृत्तीची वयाची लॉक इन असेल.

मुलांचा निधी

ही मुलांसाठी असलेली योजना आहे ज्यामध्ये पाच वर्षांसाठी किंवा बहुसंख्य वयाच्या मुलास जोपर्यंत आधीचा असेल तोपर्यंत लॉक-ऑन असेल.

इतर योजना

इंडेक्स फंड / ईटीएफ

इंडेक्स फंड्स म्युच्युअल फंड योजनांचा संदर्भ घेतात ज्यांचे पोर्टफोलिओ बाजारातील निर्देशांकाद्वारे बेस इंडेक्स वापरून तयार केले जाते. दुसर्या शब्दात, निर्देशांक निधीची कामगिरी एखाद्या विशिष्ट निर्देशांकाच्या कार्यक्षमतेवर अवलंबून असते. ही योजना निष्क्रिय व्यवस्थापित केली जातात. या फंडांमध्ये एका विशिष्ट निर्देशांकात समान प्रमाणात समान समभाग असतात. भारतात बहुतेक योजना निफ्टी किंवा सेन्सेक्सला त्यांचे पोर्टफोलिओ तयार करण्यासाठी आधार म्हणून वापरतात. उदाहरणार्थ, जर निफ्टी पोर्टफोलिओ एसबीआय समभागाचे बनवते ज्याचे प्रमाण 12% असेल तर; निफ्टी इंडेक्स फंडमध्ये 12% इक्विटी समभाग देखील असतील. हा निधी एखाद्या विशिष्ट निर्देशांकाच्या सिक्युरिटीजमधील त्याच्या एकूण मालमत्तेपैकी कमीतकमी 9 5 टक्के गुंतवणूक करू शकतो.

एफओएफ (ओव्हरसीज डोमेस्टिक)

निधी निधी त्यांच्यासाठी एक पर्याय आहे ज्यांच्या गुंतवणूकीची रक्कम फार मोठी नाही आणि अनेक म्युच्युअल फंडांऐवजी एक निधी (निधीचा निधी) व्यवस्थापित करणे सोपे आहे. म्युच्युअल फंडाच्या गुंतवणूकीच्या या पद्धतीमध्ये गुंतवणुकदारांना एकाच फंडाच्या छताखाली अनेक निधी मिळू शकतात, म्हणूनच निधीचे निधी. बर्याचदा बहु-व्यवस्थापकीय गुंतवणूकीच्या नावामुळे जात असते; ते म्युच्युअल फंड श्रेणींपैकी एक मानले जाते. मल्टि-मॅनेजर गुंतवणूकीचे एक प्रमुख फायदे म्हणजे कमी तिकीट आकारात, गुंतवणूकदार स्वतः म्युच्युअल फंड योजनांच्या समूहात विविधता वाढवू शकतो. हा फंड अंतर्भूत निधीमध्ये त्याच्या एकूण मालमत्तेपैकी किमान 9 5% गुंतवणूक करू शकतो.

काही इतर म्युच्युअल फंडांचा विचार करणेः

आंतरराष्ट्रीय निधी

आंतरराष्ट्रीय निधी आंतरराष्ट्रीय सिक्युरिटीजमध्ये किंवा मास्टर निधीमध्ये गुंतवितात जे भारताबाहेर राहतात. यापैकी बहुतेक फंड इक्विटीमध्ये मालमत्ता वर्ग म्हणून गुंतवणूक करतात. हा उदयोन्मुख बाजार निधी, विकसित बाजार निधी, कमोडिटी-संबंधित आंतरराष्ट्रीय निधी इ. सारख्या विविध प्रकारांचा असू शकतो. डीएसपी ब्लॅक्रॉक वर्ल्ड गोल्ड फंड हा एक निधीचा एक उदाहरण आहे जो भारताबाहेर असलेल्या मास्टर फंडमध्ये गुंतवणूक करतो. हे निधी प्रामुख्याने सोन्याच्या आणि इतर मौल्यवान धातूंमध्ये गुंतवणूक करतात. आज भारतात गुंतवणूकदारांना अनेक आंतरराष्ट्रीय म्युच्युअल फंड उपलब्ध आहेत.

गोल्ड फंड्स

गोल्ड फंड्स फंडांचे एक नवीन वर्ग आहेत. हे सोने ईटीएफमध्ये गुंतवणूक करतात. गोल्ड ईटीएफ किरकोळ गुंतवणूकदारांना उपलब्ध आहेत, परंतु ईटीएफ खरेदी करू इच्छिणार्या कोणालाही स्टॉक एक्सचेंजद्वारे ते करावे लागते, ज्यासाठी ब्रोकिंग खाते असणे आवश्यक असते. म्युच्युअल फंडामध्ये अशी कोणतीही आवश्यकता नसते, गुंतवणूकदार केवळ अर्जाचा फॉर्म भरू शकतो आणि पैसे भरल्यानंतर युनिट्स मिळवू शकतो.

बेस्ट म्युच्युअल फंड्स

गुंतवणूकदार नेहमीच टॉप म्युच्युअल फंड किंवा गुंतवणूकीसाठी सर्वोत्तम म्युच्युअल फंड शोधत असतात. सर्वोत्तम म्युच्युअल फंड कसा निवडावा हा दुसरा व्यायाम आहे. गुंतवणूकीसाठी लक्ष्य, फंड हाउस, म्युच्युअल फंड रेटिंग यासारख्या विविध गोष्टी पाहण्याची गरज आहे आणि यावर एक अनुशासित दृष्टीकोन पाळा. फक्त तेव्हाच सर्वोत्तम म्युच्युअल फंड वापरून पहा आणि निवडू शकता.

टॉप 10 म्युच्युअल फंडः इक्विटी

गुंतवणूकीसाठी टॉप 10 इक्विटी म्युच्युअल फंड नेहमी गुंतवणूकीसाठी प्रयत्न करतात. मिळणार्या श्रेणीमध्ये उपलब्ध असलेल्या निधीच्या संपूर्ण यादीमधूनटॉप 10 म्युच्युअल फंड सूची फिल्टर करण्यासाठी आणि शीर्षस्थानी मिळविण्यासाठी अनेक क्रियाकलापांचा समावेश आहे.बेस्ट परफॉर्मिंग म्युच्युअल फंड. गुंतवणूक करण्यासाठी टॉप 10 इक्विटी म्युच्युअल फंडः

Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 5 YR (%) 2025 (%) Franklin Asian Equity Fund Growth ₹44.1026

↑ 2.12 ₹979 9.3 14.1 39.7 18.4 8.1 23.7 DSP US Flexible Equity Fund Growth ₹90.0193

↑ 0.77 ₹1,291 1.5 11.7 36.9 24.6 17.2 33.8 DSP Natural Resources and New Energy Fund Growth ₹106.327

↑ 0.33 ₹2,401 -4.7 0.4 18.3 19.2 15 17.5 Aditya Birla Sun Life Small Cap Fund Growth ₹96.6213

↑ 0.64 ₹5,731 8.8 17.5 12.8 15.1 12.4 -3.7 Invesco India Growth Opportunities Fund Growth ₹109.74

↑ 0.18 ₹11,164 11.6 15.6 8.8 22.8 17.2 4.7 Tata India Tax Savings Fund Growth ₹46.8846

↑ 0.31 ₹4,597 4.4 5.1 6.6 12.4 13 4.9 Aditya Birla Sun Life Banking And Financial Services Fund Growth ₹63.22

↑ 0.50 ₹3,676 3.6 -0.6 5 10.3 11.5 17.5 Kotak Equity Opportunities Fund Growth ₹354.938

↑ 1.80 ₹31,263 4 1.6 4.4 13.9 14 5.6 Bandhan Tax Advantage (ELSS) Fund Growth ₹155.975

↑ 0.18 ₹6,911 3.6 1.5 3.8 9.9 12 8 SBI Small Cap Fund Growth ₹177.456

↓ -0.02 ₹40,157 5.7 11.3 2.9 10.9 13.1 -4.9 Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 31 Jul 26 Research Highlights & Commentary of 10 Funds showcased

Commentary Franklin Asian Equity Fund DSP US Flexible Equity Fund DSP Natural Resources and New Energy Fund Aditya Birla Sun Life Small Cap Fund Invesco India Growth Opportunities Fund Tata India Tax Savings Fund Aditya Birla Sun Life Banking And Financial Services Fund Kotak Equity Opportunities Fund Bandhan Tax Advantage (ELSS) Fund SBI Small Cap Fund Point 1 Bottom quartile AUM (₹979 Cr). Bottom quartile AUM (₹1,291 Cr). Bottom quartile AUM (₹2,401 Cr). Upper mid AUM (₹5,731 Cr). Upper mid AUM (₹11,164 Cr). Lower mid AUM (₹4,597 Cr). Lower mid AUM (₹3,676 Cr). Top quartile AUM (₹31,263 Cr). Upper mid AUM (₹6,911 Cr). Highest AUM (₹40,157 Cr). Point 2 Established history (18+ yrs). Established history (14+ yrs). Established history (18+ yrs). Established history (19+ yrs). Established history (18+ yrs). Established history (11+ yrs). Established history (12+ yrs). Oldest track record among peers (21 yrs). Established history (17+ yrs). Established history (16+ yrs). Point 3 Top rated. Rating: 5★ (top quartile). Rating: 5★ (upper mid). Rating: 5★ (upper mid). Rating: 5★ (upper mid). Rating: 5★ (lower mid). Rating: 5★ (lower mid). Rating: 5★ (bottom quartile). Rating: 5★ (bottom quartile). Rating: 5★ (bottom quartile). Point 4 Risk profile: High. Risk profile: High. Risk profile: High. Risk profile: Moderately High. Risk profile: Moderately High. Risk profile: Moderately High. Risk profile: High. Risk profile: Moderately High. Risk profile: Moderately High. Risk profile: Moderately High. Point 5 5Y return: 8.09% (bottom quartile). 5Y return: 17.19% (top quartile). 5Y return: 14.99% (upper mid). 5Y return: 12.43% (lower mid). 5Y return: 17.20% (top quartile). 5Y return: 13.00% (lower mid). 5Y return: 11.51% (bottom quartile). 5Y return: 14.03% (upper mid). 5Y return: 12.04% (bottom quartile). 5Y return: 13.14% (upper mid). Point 6 3Y return: 18.41% (upper mid). 3Y return: 24.61% (top quartile). 3Y return: 19.21% (upper mid). 3Y return: 15.12% (upper mid). 3Y return: 22.84% (top quartile). 3Y return: 12.37% (lower mid). 3Y return: 10.29% (bottom quartile). 3Y return: 13.95% (lower mid). 3Y return: 9.90% (bottom quartile). 3Y return: 10.92% (bottom quartile). Point 7 1Y return: 39.67% (top quartile). 1Y return: 36.94% (top quartile). 1Y return: 18.33% (upper mid). 1Y return: 12.80% (upper mid). 1Y return: 8.75% (upper mid). 1Y return: 6.56% (lower mid). 1Y return: 4.98% (lower mid). 1Y return: 4.42% (bottom quartile). 1Y return: 3.77% (bottom quartile). 1Y return: 2.86% (bottom quartile). Point 8 Alpha: 0.00 (lower mid). Alpha: -4.10 (bottom quartile). Alpha: 0.00 (lower mid). Alpha: 0.00 (bottom quartile). Alpha: 6.78 (top quartile). Alpha: 4.23 (top quartile). Alpha: 3.47 (upper mid). Alpha: 0.20 (upper mid). Alpha: 0.89 (upper mid). Alpha: 0.00 (bottom quartile). Point 9 Sharpe: 1.54 (top quartile). Sharpe: 1.93 (top quartile). Sharpe: 0.72 (upper mid). Sharpe: 0.22 (upper mid). Sharpe: 0.12 (upper mid). Sharpe: -0.09 (bottom quartile). Sharpe: -0.06 (lower mid). Sharpe: -0.19 (bottom quartile). Sharpe: -0.29 (bottom quartile). Sharpe: -0.07 (lower mid). Point 10 Information ratio: 0.00 (upper mid). Information ratio: 0.15 (upper mid). Information ratio: 0.00 (lower mid). Information ratio: 0.00 (lower mid). Information ratio: 1.15 (top quartile). Information ratio: 0.22 (upper mid). Information ratio: 0.24 (top quartile). Information ratio: -0.05 (bottom quartile). Information ratio: -0.51 (bottom quartile). Information ratio: 0.00 (bottom quartile). Franklin Asian Equity Fund

DSP US Flexible Equity Fund

DSP Natural Resources and New Energy Fund

Aditya Birla Sun Life Small Cap Fund

Invesco India Growth Opportunities Fund

Tata India Tax Savings Fund

Aditya Birla Sun Life Banking And Financial Services Fund

Kotak Equity Opportunities Fund

Bandhan Tax Advantage (ELSS) Fund

SBI Small Cap Fund

टॉप 10 म्युच्युअल फंड: कर्ज

गुंतवणूक करण्यासाठी शीर्ष 10 कर्ज म्युच्युअल फंड नेहमीच गुंतवणूकदारांनी प्रयत्न करण्याचा प्रयत्न करतात. टॉप 10 म्युच्युअल फंडामध्ये मिळणार्या श्रेणीमध्ये उपलब्ध असलेल्या निधीच्या संपूर्ण यादीमधून सूची फिल्टर करण्यासाठी आणि उत्कृष्ट आणि उत्कृष्ट कार्यरत म्युच्युअल फंड मिळविण्यासाठी अनेक क्रियाकलापांचा समावेश असतो. गुंतवणूक करण्यासाठी शीर्ष 10 कर्ज म्युच्युअल फंडः

Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 2025 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity Aditya Birla Sun Life Savings Fund Growth ₹586.856

↑ 0.23 ₹17,816 1.7 3.4 6.3 7.3 7.4 7.45% 5M 26D 6M 18D Aditya Birla Sun Life Money Manager Fund Growth ₹396.157

↑ 0.14 ₹27,383 1.8 3.4 6.2 7.3 7.4 6.95% 6M 25D 6M 29D JM Liquid Fund Growth ₹76.0149

↑ 0.02 ₹1,759 1.6 3.3 6.2 6.8 6.4 6.43% 26D 27D UTI Banking & PSU Debt Fund Growth ₹23.358

↑ 0.01 ₹1,101 1.8 3.2 5.6 7.1 7.8 7.69% 9M 14D 10M 2D HDFC Banking and PSU Debt Fund Growth ₹24.3644

↑ 0.02 ₹5,255 2.4 3.1 4.9 7 7.5 7.78% 3Y 7D 4Y 1M 2D ICICI Prudential Long Term Plan Growth ₹39.0929

↑ 0.02 ₹13,518 2.6 3 4.9 7.2 7.2 8.22% 5Y 11M 16D 13Y 7M 28D Aditya Birla Sun Life Corporate Bond Fund Growth ₹119.416

↑ 0.04 ₹23,841 2.5 3.2 4.8 7.2 7.4 7.34% 4Y 1M 6D 6Y 7M 28D HDFC Corporate Bond Fund Growth ₹34.4107

↑ 0.02 ₹30,721 2.6 3.1 4.7 7.2 7.3 7.79% 4Y 18D 6Y 11M 12D Aditya Birla Sun Life Medium Term Plan Growth ₹43.6388

↑ 0.02 ₹3,213 2.7 4 8.4 9.9 10.9 8.05% 3Y 1M 20D 4Y 7M 24D SBI Credit Risk Fund Growth ₹49.3199

↓ -0.01 ₹2,175 2.8 4.5 7.2 7.8 7.9 8.7% 2Y 22D 2Y 8M 23D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 31 Jul 26 Research Highlights & Commentary of 10 Funds showcased

Commentary Aditya Birla Sun Life Savings Fund Aditya Birla Sun Life Money Manager Fund JM Liquid Fund UTI Banking & PSU Debt Fund HDFC Banking and PSU Debt Fund ICICI Prudential Long Term Plan Aditya Birla Sun Life Corporate Bond Fund HDFC Corporate Bond Fund Aditya Birla Sun Life Medium Term Plan SBI Credit Risk Fund Point 1 Upper mid AUM (₹17,816 Cr). Top quartile AUM (₹27,383 Cr). Bottom quartile AUM (₹1,759 Cr). Bottom quartile AUM (₹1,101 Cr). Lower mid AUM (₹5,255 Cr). Upper mid AUM (₹13,518 Cr). Upper mid AUM (₹23,841 Cr). Highest AUM (₹30,721 Cr). Lower mid AUM (₹3,213 Cr). Bottom quartile AUM (₹2,175 Cr). Point 2 Established history (23+ yrs). Established history (20+ yrs). Established history (28+ yrs). Established history (12+ yrs). Established history (12+ yrs). Established history (16+ yrs). Oldest track record among peers (29 yrs). Established history (16+ yrs). Established history (17+ yrs). Established history (22+ yrs). Point 3 Top rated. Rating: 5★ (top quartile). Rating: 5★ (upper mid). Rating: 5★ (upper mid). Rating: 5★ (upper mid). Rating: 5★ (lower mid). Rating: 5★ (lower mid). Rating: 5★ (bottom quartile). Rating: 4★ (bottom quartile). Rating: 4★ (bottom quartile). Point 4 Risk profile: Moderately Low. Risk profile: Low. Risk profile: Low. Risk profile: Moderate. Risk profile: Moderately Low. Risk profile: Moderate. Risk profile: Moderately Low. Risk profile: Moderately Low. Risk profile: Moderate. Risk profile: Moderate. Point 5 1Y return: 6.26% (upper mid). 1Y return: 6.21% (upper mid). 1Y return: 6.18% (upper mid). 1Y return: 5.56% (lower mid). 1Y return: 4.94% (lower mid). 1Y return: 4.87% (bottom quartile). 1Y return: 4.82% (bottom quartile). 1Y return: 4.73% (bottom quartile). 1Y return: 8.44% (top quartile). 1Y return: 7.22% (top quartile). Point 6 1M return: 0.52% (top quartile). 1M return: 0.50% (top quartile). 1M return: 0.50% (upper mid). 1M return: 0.46% (upper mid). 1M return: 0.21% (lower mid). 1M return: 0.00% (bottom quartile). 1M return: 0.14% (bottom quartile). 1M return: 0.18% (bottom quartile). 1M return: 0.30% (lower mid). 1M return: 0.49% (upper mid). Point 7 Sharpe: 0.91 (upper mid). Sharpe: 0.69 (upper mid). Sharpe: 1.90 (top quartile). Sharpe: 0.07 (lower mid). Sharpe: -0.11 (bottom quartile). Sharpe: -0.02 (lower mid). Sharpe: -0.10 (bottom quartile). Sharpe: -0.14 (bottom quartile). Sharpe: 1.29 (top quartile). Sharpe: 1.03 (upper mid). Point 8 Information ratio: 0.00 (top quartile). Information ratio: 0.00 (upper mid). Information ratio: 0.02 (top quartile). Information ratio: 0.00 (upper mid). Information ratio: 0.00 (upper mid). Information ratio: 0.00 (lower mid). Information ratio: 0.00 (lower mid). Information ratio: 0.00 (bottom quartile). Information ratio: 0.00 (bottom quartile). Information ratio: 0.00 (bottom quartile). Point 9 Yield to maturity (debt): 7.45% (lower mid). Yield to maturity (debt): 6.95% (bottom quartile). Yield to maturity (debt): 6.43% (bottom quartile). Yield to maturity (debt): 7.69% (lower mid). Yield to maturity (debt): 7.78% (upper mid). Yield to maturity (debt): 8.22% (top quartile). Yield to maturity (debt): 7.34% (bottom quartile). Yield to maturity (debt): 7.79% (upper mid). Yield to maturity (debt): 8.05% (upper mid). Yield to maturity (debt): 8.70% (top quartile). Point 10 Modified duration: 0.49 yrs (top quartile). Modified duration: 0.57 yrs (upper mid). Modified duration: 0.07 yrs (top quartile). Modified duration: 0.79 yrs (upper mid). Modified duration: 3.02 yrs (lower mid). Modified duration: 5.96 yrs (bottom quartile). Modified duration: 4.10 yrs (bottom quartile). Modified duration: 4.05 yrs (bottom quartile). Modified duration: 3.14 yrs (lower mid). Modified duration: 2.06 yrs (upper mid). Aditya Birla Sun Life Savings Fund

Aditya Birla Sun Life Money Manager Fund

JM Liquid Fund

UTI Banking & PSU Debt Fund

HDFC Banking and PSU Debt Fund

ICICI Prudential Long Term Plan

Aditya Birla Sun Life Corporate Bond Fund

HDFC Corporate Bond Fund

Aditya Birla Sun Life Medium Term Plan

SBI Credit Risk Fund

म्युच्युअल फंड कंपन्या

भारतात 42 म्युच्युअल फंड कंपन्या आहेत (ज्याला एसेट मॅनेजमेंट कंपन्या "एएमसी" म्हणतात) जे म्युच्युअल फंड योजना देतात ज्या गुंतवणूकदार गुंतवणूक करू शकतात. ही म्युच्युअल फंड कंपन्या सेबीद्वारे नियंत्रित केली जातात. काही लक्षणीय म्युच्युअल फंड कंपन्या आहेत:

एसबीआय म्युच्युअल फंड

स्टेट बँक ऑफ इंडियाने 1 9 87 मध्ये एसबीआय म्युच्युअल फंडची स्थापना केली. आज एसबीआय एमएफ मालमत्तांच्या 1,57,025 कोटी (मार्च -31-2017) व्यवस्थापित करते. हे भारतातील सर्वात मोठी मालमत्ता व्यवस्थापन कंपन्यांपैकी एक आहे आणि इक्विटी, कर्ज आणि संतुलित श्रेणींमध्ये 70 हून अधिक निधी पुरवते.

एचडीएफसी म्युच्युअल फंड

एचडीएफसी इक्विटी फंड आणि एचडीएफसी टॉप 200 फंड अशा काही प्रसिद्ध नावांची देखभाल करणारे एचडीएफसी अॅसेट मॅनेजमेंट कंपनी प्रमुख व्यवस्थापनांपैकी एक आहे. आज, ते मालमत्तांचे 2,37,177 कोटी (मार्च -31-2017) व्यवस्थापित करतात. यात मालमत्ता वर्गांमधील योजना आहेत आणि त्या व्यवस्थापित केलेल्या 63 पेक्षा जास्त योजना आहेत. हाऊसिंग डेव्हलपमेंट फायनान्स कॉर्पोरेशन (एचडीएफसी) नामक मोठ्या मोठ्या बँकिंग संस्थेच्या पालकांनी समर्थन दिले आहे.

रिलायन्स म्युच्युअल फंड

1 99 5 मध्ये सेटअपरिलायन्स म्युच्युअल फंड भारतातील सर्वात जुने म्युच्युअल फंड कंपन्यांपैकी एक आहे. गेल्या 2 दशकात विस्फोटक वाढीसह आजच्या व्यवस्थापनाखालील मालमत्तेचे 2108 9 0 कोटी (मार्च ते 31-2017) आहे. रिलायन्स व्हिजन फंड, रिलायन्स ग्रोथ फंड, रिलायन्स बँकिंग फंड आणि रिलायन्स लिक्विड फंड सारख्या उद्योगातील काही जुन्या फंडांचे हे व्यवस्थापन करते.

यूटीआय म्युच्युअल फंड

यूटीआय म्युच्युअल फंड भारतात सर्वात जुनी मालमत्ता व्यवस्थापन कंपनी आहे. भारतात युनिट ट्रस्ट ऑफ इंडिया (यूटीआय) तयार झाल्यानंतर 1 9 63 साली भारतात म्युच्युअल फंड सुरू झाले, त्यानंतरपासून यूटीआयचे वय वाढले आहे. आज, यूटीआय एएमसी 1,36,810 कोटींची मालमत्ता (मार्च -31-2017) असलेली एक अतिशय मोठी मालमत्ता व्यवस्थापक आहे. यूटीआय इक्विटी फंड आणि यूटीआय एमएनसी फंड अशा काही प्रमुख निधी आहेत. हे मालमत्ता वर्गांमधील निधी पुरवते.

फ्रँकलिन टेम्पलटन म्युच्युअल फंड

1 99 5 मध्ये फ्रँकलिन म्युच्युअल फंडची स्थापना झाली. 81,615 कोटींची मालमत्ता (मार्च -31-2017) देखील हा एक मोठा फंड हाउस आहे.फ्रँकलिन टेम्पलटन म्युच्युअल फंड अमेरिकेच्या पालकांनी टेम्पलटन इंटरनॅशनल इन्क. द्वारा समर्थित आहे फ्रँकलिन टेम्पलटन म्युच्युअल फंड ही एक अतिशय प्रक्रिया-आधारित फंड हाउस आहे

एलआयसी म्युच्युअल फंड

भारतीय जीवन विमा निगम (एलआयसी) समर्थित, या म्युच्युअल फंड कंपनीने 1 99 4 मध्ये ऑपरेशन्स सुरू केली. आज ती मालमत्ता सुमारे 21,475 कोटी (मार्च -31-2017) व्यवस्थापित करते.

ब्लॅक्रॉक म्युच्युअल फंड

डीएसपी ब्लॅक रॉक म्युच्युअल फंड डीएसपी ग्रुप आणि ब्लॅक रॉक इंक यांचा संयुक्त उपक्रम आहे 1 99 6 मध्ये सेट अप फंड क्लासमध्ये मालमत्ता वर्ग व्यवस्थापित करते. ते डीएसपी ब्लॅक्रॉक मायक्रोकॅप फंड आणि डीएसपी ब्लॅक्रॉकसारखे नाव व्यवस्थापित करतेकरदाता निधी

म्युच्युअल फंडांमध्ये गुंतवणूक कशी करावी

म्युच्युअल फंडामध्ये कसा गुंतवणूक करायचा? गुंतवणूकीसाठी अनेक मार्ग आहेत, थेट निधी घरांमध्ये जाऊ शकतात, तसेच ब्रोकरच्या सेवा वापरू शकतात किंवावितरक किंवा एखादा आर्थिक सल्लागार देखील वापरू शकतो. वेगवेगळ्या एएमसी जाण्याऐवजी वितरकांच्या सेवा वापरण्याचे अनेक फायदे आहेत, प्रक्रिया प्रक्रियेस त्रासदायक करणारे एखादे वितरक वापरू शकते जो संवाद साधण्यास मदत करू शकतो आणि खरेदी व रिडेम्प्शन करू शकतो आणि गुंतवणूकदारासाठी प्रक्रिया सुलभ करू शकतो. . आज, गुंतवणूकदार ऑनलाईन म्युच्युअल फंड खरेदी करू शकतात आणि संपूर्ण प्रक्रिया पूर्ण करण्यासाठी घरी बसू शकतात.

म्युच्युअल फंड गुंतवणूक योजना

गुंतवणुकदाराचे जोखीम प्रोफाइल दिल्याने आपण विविध म्युच्युअल फंड गुंतवणूक योजना तयार करू शकता. जे उच्च जोखमी घेतात त्यांच्यासाठी इक्विटी फंड आणि कमी जोखीम असलेल्या लोकांसाठी कर्ज / मनी मार्केट फंड आहेत. एखादे घर, वाहन किंवा इतर मालमत्ता खरेदी करण्यासारख्या उद्दीष्टेसाठी आपण विविध कॅल्क्युलेटरसह लक्ष्य योजना आखू शकता. एखादी व्यक्ती एसआयपीचा वापर करून काही काळासाठी प्रयत्न करू शकते. तसेच, वापरणेमालमत्ता वाटप जोखीम पातळी जो कोणी सहन करू शकतो त्याला दिलेल्या संपत्तीचे मिश्रण निवडू शकता.

म्युच्युअल फंड एनएव्ही

उद्योग अतिशय पारदर्शक आहे; दररोज त्यांची किंमत प्रकाशित करण्यासाठी निधी आवश्यक आहे. किंमत निव्वळ मालमत्ता मूल्य म्हणून ओळखली जाते (नाही). सर्व म्युच्युअल फंडांची त्यांच्या सेवेत एनएव्ही प्रकाशित करण्यासाठी सेबीकडून आवश्यक आहे. बहुतेक एएमसीच्या वेबसाइट्स तसेच पारदर्शकता सुनिश्चित करण्यासाठी एएमएफआयच्या वेबसाइटवर एनएव्ही प्रकाशित केले जातात.

म्युच्युअल फंड कॅल्क्युलेटर

म्युच्युअल फंड कॅल्क्युलेटर एसआयपीचा वापर करून ध्येय योजना आखण्यासाठी आणि पद्धतशीर गुंतवणूकीच्या योजनेचा उपयोग कसा करता येईल हे पाहण्यासाठी एक अतिशय महत्वाचा साधन आहे. अपेक्षित वाढीचा दर आणि चलनवाढ यासारख्या मूलभूत माहिती घेतल्यास ते सर्व प्रकारचे गणन करू शकतात. येथे कॅल्क्युलेटरमध्ये प्रवेश करा:

म्युच्युअल फंड्स: इंडेक्स फंड

आज म्युच्युअल फंड प्लॅटफॉर्मवर बरेच इंडेक्स फंड उपलब्ध आहेत. हे विविध म्युच्युअल फंड कंपन्यांद्वारे ऑफर केले जातात. इंडेक्स फंड व्यतिरिक्त इतरही आहेतएक्सचेंज ट्रेडेड फंड (ईटीएफ) म्युच्युअल फंड प्लॅटफॉर्मवर उपलब्ध आहेत. निफ्टि ईटीएफ, गोल्ड ईटीएफ इत्यादी काही नावे फंडच्या स्वरूपात उपलब्ध आहेत.

म्युच्युअल फंड रेटिंग

म्युच्युअल फंड रेटिंग आज क्रिसील, आयसीआरए, मॉर्निंगस्टार इत्यादीसारख्या अनेक खेळाडूंद्वारे प्रदान केली जातात.म्युच्युअल फंड रेटिंग अंतिम रेटिंगमध्ये पोहोचण्यासाठी बहुतेक प्रमाणात प्रमाणात्मक तसेच गुणात्मक घटक घेतात. गुंतवणूकीची निवड करण्यासाठी म्युच्युअल फंड रेटिंग हा एक चांगली सुरुवात आहे.

आज, म्युच्युअल फंड किरकोळ गुंतवणूकदारांसाठी एक महत्त्वाचा मार्ग बनला आहे आणि गुंतवणूकदारांसाठी सर्वोत्तम फंड निवडणे फार महत्वाचे आहे. या प्रवासात मदत करण्यासाठी कोणते फंड गुंतवणूक करू आणि योग्य वितरक / सल्लागार निवडणे हे समजून घेण्यासाठी गुंतवणूकदारांनी नेहमीच त्यांचे संशोधन केले पाहिजे.

येथे प्रदान केलेली माहिती अचूक असल्याचे सुनिश्चित करण्यासाठी सर्व प्रयत्न केले गेले आहेत. तथापि, डेटा शुद्धतेबाबत कोणतीही हमी दिली जात नाही. कोणतेही गुंतवणूक करण्यापूर्वी कृपया योजना माहिती दस्तऐवजासह सत्यापित करा.

")

Mutual Fund in India")

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2026 Shepard Technologies Private Limited. All Rights Reserved

Thanks A Lot for more valuable information. Please provide such information on insurance life and health

Best mutual fund for 2 to 5 year investment in single schemes

Educative and very Useful information. Thank you.

Great Read. Informative Page about all types of mutual funds.