कर्ज म्युच्युअल फंड

कर्ज फंड निश्चित उत्पन्नाच्या साधनात गुंतवणूक करते. हा म्युच्युअल फंडाचा एक प्रकार आहे जो मुख्यतः कर्ज किंवा मिश्रित सिक्युरिटीज सारख्या सरकारी सिक्युरिटीज, ट्रेझरी बिले, कॉर्पोरेट या मिश्रणामध्ये गुंतवणूक करतो.बाँडइ. इत्यादी तुलनेत कमी जोखीम असलेल्या स्थिर उत्पन्नाचा शोध घेणा by्यांद्वारे कर्ज फंडांना पसंती दिली जाते कारण ते इक्विटीपेक्षा तुलनेने कमी अस्थिर असतात. निवडण्यासाठीसर्वोत्कृष्ट कर्ज निधीगुंतवणूकदारांनी पोर्टफोलिओची सरासरी परिपक्वता, उपकरणाची पत गुणवत्ता, व्याज दराची परिस्थिती आणि संबंधित कर्ज फंडाचे खर्च प्रमाण यासारख्या काही बाबींचे मूल्यांकन केले पाहिजे. तसेच आपण गुंतवणूक करण्यापूर्वी कर्ज फंड कर आकारणी समजून घ्यावी असा सल्ला देण्यात येत आहे कारण लाभांश आणि वाढीच्या पर्यायांवर कर आकारणी भिन्न आहे, याचा परिणाम अंतिम कर्ज फंडाच्या परताव्यावर होतो.

कर्ज म्युच्युअल फंडाचे प्रकार

कर्जाचे विविध प्रकार आहेतम्युच्युअल फंड भारतीय विनिमय मंडळाच्या सिक्युरिटीज (डिपॉझिट, बॉण्ड्स इ.) अशा अनेक निश्चित उत्पन्न सिक्युरिटीजमध्ये गुंतवणूक करतात.स्वत: ला) 6th ऑक्टोबर २०१ on रोजी कर्ज फंडांमध्ये १ new नवीन आणि व्यापक श्रेणी सादर केल्या. विविध म्युच्युअल फंडांनी सुरू केलेल्या अशाच योजनांमध्ये समानता आणण्यासाठी हे आहे. सेबीला याची खात्री करुन घ्यायची आहे की गुंतवणूकदारांना उत्पादनांची तुलना करणे सोपे होईल आणि आधी उपलब्ध असलेल्या वेगवेगळ्या पर्यायांचे मूल्यांकन करू शकेलगुंतवणूक त्यांच्या गरजेनुसार योजनेत,आर्थिक लक्ष्ये आणि जोखीम क्षमता.

1. रात्रभर निधी

ही एक कर्ज योजना आहे जी दिवसात परिपक्व बाँडची गुंतवणूक करेल. दुस words्या शब्दांत, गुंतवणूक एका दिवसाच्या मुदतीसह रात्रीच्या सिक्युरिटीजमध्ये केली जाते. जो गुंतवणूकदार जोखीम आणि परतावा याची चिंता न करता पैसे पार्क करू इच्छितात त्यांच्यासाठी हा एक सुरक्षित पर्याय आहे.

२. लिक्विड फंड

लिक्विड फंड ट्रेझरी बिल्स, कमर्शियल पेपर्स, टर्म डिपॉझिट इत्यादीसारख्या अल्प-मुदतीच्या मनी मार्केट इन्स्ट्रुमेंट्समध्ये गुंतवणूक करा. ते सिक्युरिटीजमध्ये गुंतवणूक करतात ज्यांची मॅच्युरिटी कालावधी कमी असते, साधारणत: 91 दिवसांपेक्षा कमी असतात. लिक्विड फंड सोपा प्रदान करताततरलता आणि इतर प्रकारच्या कर्जाच्या साधनांपेक्षा कमी अस्थिर असतात. तसेच लिक्विड फंडाच्या गुंतवणूकीचा परतावा ए च्या तुलनेत चांगला असतोबचत खाते.

Ul. अल्ट्रा शॉर्ट अवधी फंड

अल्ट्रा शॉर्ट डेअरीड फंड तीन ते सहा महिन्यांच्या दरम्यान मॅकाले कालावधी असलेल्या निश्चित उत्पन्न साधनांमध्ये गुंतवणूक करतात. अल्ट्रा शॉर्ट-टर्म फंड गुंतवणूकदारांना व्याज दराचे धोके टाळण्यास आणि लिक्विड डेट फंडांच्या तुलनेत चांगले परतावा देण्यास मदत करतात. गुंतवणूकीची परतफेड करण्यास स्कीमला किती वेळ लागेल हे मॅकाले कालावधी मोजते

Low. कमी कालावधी निधी

ही योजना मॅकाले कालावधीत सहा ते 12 महिन्यांच्या कालावधीत कर्ज आणि मनी मार्केट सिक्युरिटीजमध्ये गुंतवणूक करेल.

Money. मनी मार्केट फंड

दमनी मार्केट फंड व्यावसायिक / ट्रेझरी बिले, व्यावसायिक कागदपत्रे, यासारख्या बर्याच बाजारामध्ये गुंतवणूकठेवीचे प्रमाणपत्र आणि रिझर्व्ह बँक ऑफ इंडियाने (आरबीआय) निर्दिष्ट केलेली इतर साधने अल्प गुंतवणूकीसाठी अल्प गुंतवणूकीसाठी ही गुंतवणूक एक चांगला पर्याय आहे. ही कर्ज योजना एक वर्षापर्यंत परिपक्वता असणार्या मनी मार्केट साधनांमध्ये गुंतवणूक करेल.

Short. अल्प मुदतीच्या निधी

अल्प मुदतीसाठीचे फंड मुख्यत: एक ते तीन वर्षांपर्यंतच्या मॅकोले कालावधीसह कमर्शियल पेपर्स, डिपॉझिटचे प्रमाणपत्र, मनी मार्केट इन्स्ट्रुमेंट्स इ. मध्ये गुंतवणूक करतात. ते अल्ट्रा-शॉर्ट-टर्म आणि लिक्विड फंडांच्या तुलनेत उच्च पातळीवरील परतावा प्रदान करतात परंतु उच्च जोखीम दर्शविल्या जातील.

7. मध्यम कालावधी निधी

ही योजना तीन ते चार वर्षांच्या मकाॅले कालावधीसह कर्ज आणि पैशांच्या बाजारातील साधनांमध्ये गुंतवणूक करेल. या फंडांमध्ये सरासरी मॅच्युरिटी कालावधी असतो जो द्रव, अल्ट्रा-शॉर्ट आणि शॉर्ट टर्म डेट फंडांपेक्षा लांब असतो.

8. मध्यम ते दीर्घ कालावधीसाठी निधी

ही योजना चार ते सात वर्षांपर्यंतच्या मॅकाले कालावधीसह कर्ज आणि पैशांच्या बाजारात साधनांमध्ये गुंतवणूक करेल.

9. दीर्घ कालावधीसाठी निधी

ही योजना सात वर्षापेक्षा जास्त काळ असणार्या मॅकाले कालावधीसह कर्ज आणि पैसे बाजारात साधनांमध्ये गुंतवणूक करेल.

10. डायनॅमिक बाँड फंड

डायनॅमिक बाँड फंड वेगवेगळ्या मॅच्युरिटी पीरियड्स असलेल्या निश्चित उत्पन्न सिक्युरिटीजमध्ये गुंतवणूक करा. येथे, फंड मॅनेजर व्याज दर परिस्थिती आणि भविष्यातील व्याज दराच्या हालचालींच्या त्यांच्या समजुतीनुसार कोणत्या फंडावर गुंतवणूक करावी लागेल यावर निर्णय घेते. या निर्णयाच्या आधारे ते debtण उपकरणाच्या विविध परिपक्वता कालावधीत फंडांमध्ये गुंतवणूक करतात. ही म्युच्युअल फंड योजना त्या व्यक्तींसाठी योग्य आहे ज्यांना व्याज दराच्या परिस्थितीबद्दल आश्चर्य वाटते. अशा व्यक्ती डायनॅमिक बाँड फंडाद्वारे पैसे कमविण्याकरिता फंड व्यवस्थापकांच्या दृश्यावर अवलंबून राहू शकतात.

११. कॉर्पोरेट बाँड फंड

कॉर्पोरेट बाँड फंड हे मूलत: मोठ्या कंपन्यांद्वारे जारी केलेल्या कर्जाचे प्रमाणपत्र असते. हे व्यवसायांसाठी पैसे उभे करण्याचा एक मार्ग म्हणून जारी केले जातात. ही कर्ज योजना प्रामुख्याने सर्वाधिक रेट केलेल्या कॉर्पोरेट बाँडमध्ये गुंतवणूक करते. हा फंडा आपल्या एकूण मालमत्तेपैकी किमान 80 टक्के उच्च-रेट असलेल्या कॉर्पोरेट बाँडमध्ये गुंतवणूक करू शकतो. चांगली परतावा आणि कमी जोखीम असलेल्या गुंतवणूकीचा विचार केला तर कॉर्पोरेट बाँड फंड हा एक उत्तम पर्याय आहे. गुंतवणूकदार नियमित उत्पन्न मिळवू शकतात जे आपल्या मुदत ठेवींवरील (एफडी) व्याजापेक्षा जास्त असते.

12. क्रेडिट रिस्क फंड

ही योजना उच्च-रेट केलेल्या कॉर्पोरेट बाँडच्या खाली गुंतवणूक करेल. क्रेडिट रिस्क जोखीम फंडाने कमीतकमी 65 टक्के मालमत्ता उच्च-रेट केलेल्या उपकरणांच्या खाली गुंतवावी.

13. बँकिंग आणि पीएसयू फंड

ही योजना प्रामुख्याने बँक, सार्वजनिक वित्तीय संस्था, सार्वजनिक क्षेत्रातील उपक्रम अशा संस्थांनी जारी केलेल्या सिक्युरिटीज असलेले कर्ज आणि मनी मार्केट उपकरणांमध्ये गुंतवणूक करते. हा पर्याय तरलता, सुरक्षा आणि उत्पन्नाचा इष्टतम संतुलन राखण्यासाठी मानला जातो.

14. शोधण्यासाठी लागू

ही योजना आरबीआयने जारी केलेल्या सरकारी सिक्युरिटीजमध्ये गुंतवणूक करते. शासकीय पाठींबा असलेल्या सिक्युरिटीजमध्ये जी-से., ट्रेझरी बिले इत्यादींचा समावेश आहे. सरकारच्या कागदपत्रांचे पाठबळ असल्याने या योजना तुलनेने अधिक सुरक्षित आहेत. त्यांच्या परिपक्वता प्रोफाइलवर अवलंबून, दीर्घकालीनगिल्ट फंड व्याज दर जोखीम घेऊन जा. उदाहरणार्थ, योजनेची परिपक्वता जितकी जास्त असेल तितके व्याज दर जोखीम असेल. गिल्ट फंड त्याच्या एकूण मालमत्तेपैकी किमान 80 टक्के सरकारी सिक्युरिटीजमध्ये गुंतवणूक करतात.

15. 10 वर्षांच्या निरंतर कालावधीसह गिल्ट फंड

ही योजना 10 वर्षांच्या मॅच्युरिटीसह सरकारी सिक्युरिटीजमध्ये गुंतवणूक करेल. १.. गिल्ट फंड १० वर्षांच्या सतत कालावधीत सरकारी सिक्युरिटीजमध्ये किमान percent० टक्के गुंतवणूक करेल.

16. फ्लोटर फंड

ही कर्ज योजना मुख्यत: फ्लोटिंग रेट इन्स्ट्रुमेंट्समध्ये गुंतवणूक करते, जेथे कर्ज बाजारात बदलत्या व्याजदराच्या परिस्थितीनुसार व्याज दिले जाणारे बदल. फ्लोटर फंड आपल्या एकूण मालमत्तेपैकी किमान 65 टक्के फ्लोटिंग रेट इन्स्ट्रुमेंट्समध्ये गुंतवणूक करेल.

Talk to our investment specialist

तुम्ही कर्ज म्युच्युअल फंडात गुंतवणूक का करावी?

काहीगुंतवणूकीचे फायदे कर्ज फंडांमध्ये आहेत:

- कर्ज फंडांमध्ये आपण गुंतवणूकीतून आवश्यक असणारी रक्कम वेळोवेळी काढू शकता आणि उर्वरित पैसे गुंतविू देऊ शकता.

- डेबिट फंड हे नियमित उत्पन्न मिळविण्यासाठी एक आदर्श गुंतवणूक मानली जाते. उदाहरणार्थ, नियमित उत्पन्नासाठी लाभांश पेआउट निवडणे हा एक पर्याय असू शकतो.

- जर आपण अल्प-मुदतीची आर्थिक उद्दिष्टे साध्य करण्याचा विचार करीत असाल तर कर्ज निधी हा एक चांगला पर्याय असू शकतो. या योजनेसाठी शिफारस केलेली कर्ज फंडाची साधने अल्प मुदतीची, अल्ट्रा-शॉर्ट-टर्म डेट फंड किंवा लिक्विड फंड आहेत. अल्प मुदतीच्या गुंतवणूकीमध्ये तुम्हाला सुरक्षा आणि तरलता सुनिश्चित करण्याची आवश्यकता आहे जे कर्ज फंडांद्वारे चांगली ऑफर केली जाते.

- कर्ज फंड मोठ्या प्रमाणात सरकारी सिक्युरिटीज, कॉर्पोरेट कर्ज आणि ट्रेझरी बिल्स इत्यादी सिक्युरिटीजमध्ये गुंतवणूक करतात म्हणून त्यांचा इक्विटी मार्केटच्या अस्थिरतेचा परिणाम होत नाही.

- कर्ज फंडांमध्ये आपण प्रत्येक महिन्यात सिस्टीमॅटिक पैसे काढण्याची योजना सुरू करून निश्चित उत्पन्न मिळवू शकताएसआयपी/गुण) मासिक आधारावर निश्चित रक्कम काढण्यासाठी. आवश्यक असल्यास आपण एसडब्ल्यूपीची रक्कम बदलू शकता.

डेबिट फंड किंवा बाँड फंडात कसे गुंतवायचे यावरील सल्ले

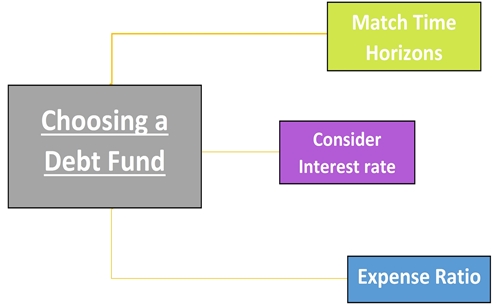

एखादी गुंतवणूक करण्यापूर्वी संबंधित गुंतवणूकीच्या साधनाची सखोल कल्पना मिळवणे महत्वाचे आहे की ती आपली गुंतवणूक कल्पना आणि उद्दीष्ट पूर्ण करते की नाही. म्हणूनच, जेव्हा डेट म्युच्युअल फंडाची चर्चा येते तेव्हा गुंतवणूकदारांनी खाली नमूद केल्याप्रमाणे काही बाबी मान्य केल्या पाहिजेत.

वेळ होरायझन्स सामना

डेबिट फंड्स त्याच्या संबंधित मॅच्युरिटी कालावधीसह गुंतवणूकीच्या विविध निवडी देतात. गुंतवणूकदारांना त्यांच्या मॅच्युरिटी कालावधीच्या आधारे गुंतवणूकीचा निर्णय घेण्याची आवश्यकता आहे, तर ते इतर कर्ज फंडाच्या साधनांशी देखील तुलना करू शकतात आणि त्यांच्या योजनेसाठी सर्वोत्तम अनुरुप गुंतवणूकदारांची निवड करू शकतात. उदाहरणार्थ, आपण एक वर्षाची मुदत शोधत असाल तरगुंतवणूकीची योजना तर, अल्प मुदतीचा कर्ज फंडा आदर्शपणे भागवू शकेल.

व्याज दराचा विचार करा

व्याज दर आणि त्यातील चढउतार समाविष्ट असलेल्या कर्ज फंडांमध्ये बाजारपेठेतील वातावरणास समजणे फार महत्वाचे आहे. जेव्हा व्याज दर वाढेल तेव्हा रोखेची किंमत खाली येते आणि त्याउलट. कर्ज फंडांमध्ये व्याज दराच्या चढउतारांमुळे हे फंड पोर्टफोलिओमधील मूलभूत बाँडच्या किंमतींना त्रास देते. उदाहरणार्थ, वाढत्या व्याजदराच्या कालावधीत दीर्घकालीन कर्ज फंडांना जास्त धोका असतो. यावेळी अल्प मुदतीच्या गुंतवणूकीची योजना बनवल्यास तुमचे व्याज दर जोखीम कमी होईल.

खर्च प्रमाण

कर्ज फंडांमध्ये विचारात घेण्याजोगा एक महत्त्वाचा घटक म्हणजे त्याच्या खर्चाचे प्रमाण. उच्च खर्च अनुपात निधीच्या कार्यक्षमतेवर मोठा प्रभाव पाडते. उदाहरणार्थ, लिक्विड फंडांमध्ये सर्वात कमी खर्चाचे प्रमाण असते जे 50 बीपीएस पर्यंत असते (बीपीएस 1% च्या 1/100 व्या समान व्याज दर मोजण्यासाठी एक युनिट आहे) तर इतर कर्ज फंडांमध्ये 150 बीपीएस शुल्क आकारले जाऊ शकते. तर एका डेट म्युच्युअल फंडामध्ये निवड करण्यासाठी मॅनेजमेंट फी किंवा फंड चालू खर्च यावर विचार करणे आवश्यक आहे.

डेबिट फंड टॅक्सेशन

कर्ज फंडांवरील करप्रणालीची मोजणी खालीलप्रमाणे केली जाते-

शॉर्ट टर्म कॅपिटल गेन्स

जर कर्जाच्या गुंतवणूकीचा कालावधी 36 महिन्यांपेक्षा कमी असेल तर त्यास अल्प-मुदतीच्या गुंतवणूकीमध्ये वर्गीकृत केले जाते आणि त्या व्यक्तीच्या कर स्लॅबनुसार आकारले जातात.

दीर्घकालीन भांडवली नफा

जर कर्ज गुंतवणूकीचा कालावधी 36 महिन्यांपेक्षा जास्त असेल तर त्याला दीर्घ मुदतीच्या गुंतवणूकीमध्ये वर्गीकृत केले जाते आणि इंडेक्सेशन लाभासह 20% दराने कर आकारला जातो.

| भांडवल लाभ | गुंतवणूक होल्डिंग नफ्यात | कर आकारणी |

|---|---|---|

| शॉर्ट टर्म कॅपिटल गेन्स | 36 महिन्यांपेक्षा कमी | व्यक्तीच्या कर स्लॅबनुसार |

| दीर्घकालीन भांडवली नफा | पेक्षा जास्त 36 महिने | इंडेक्सेशन बेनिफिटसह 20% |

डेबिट फंड वि एफडी

सहसा कोणत्याही बाजार संलग्न गुंतवणूकीपेक्षा मुदत ठेवी (एफडी) प्राधान्य दिले जातात. हे मुख्यतः आश्वासन परताव्यामुळे आणि त्यांनी प्रदान केलेल्या गुंतवणूकीच्या सुरक्षिततेमुळे होते. तथापि, कर्ज म्युच्युअल फंड कमी जोखीम (उदाहरणार्थ, अल्पकालीन आणि अल्ट्रा अल्प-मुदत फंड) सह चांगले परतावा देतात. चांगल्या प्रकारे समजून घेण्यासाठी, आम्ही या दोन मार्गांमधील काही मुख्य फरक at कर्ज फंड आणि मुदत ठेवींवर लक्ष देऊ.

अ. कर आकारणी

मुदत ठेवीमधील संपूर्ण उत्पन्न एखाद्या व्यक्तीस लागू असलेल्या स्लॅब दरावर करपात्र असते. परंतु कर्ज फंडांमध्ये, जर आपण 36 महिन्यांहून अधिक काळ गुंतवणूक ठेवली तर आपल्याला किंमतीच्या निर्देशांकासह 20 टक्के दराने कर आकारला जाईल.

बी. परत

एफडीमध्ये तुमच्या ठेवीवर तुम्ही कमविलेला व्याज निश्चित असतो, तर कर्ज निधी अशा कोणत्याही आश्वासन परताव्यासह येत नाही.

सी. स्त्रोत कर कमी (टीडीएस)

कर्ज फंडांमधील परताव्यावर गुंतवणूकदारांच्या हातात कोणताही टीडीएस वजा केला जात नाही, परंतु एफडीमध्ये जर तुमचे व्याज १०,००० पेक्षा जास्त असेल तर बँकेने त्याला टीडीएस केले जाईल.

डी. तरलता

एफडीची पूर्तता 1 दिवसाच्या 2 दिवसांच्या सूचनेमध्ये केली जाऊ शकते, परंतु सामान्यत: मुदतीच्या तारखेपूर्वी पूर्तता केली असल्यास दंड आकारला जातो. डेबिट फंडात एक्झिट लोड शुल्क देखील असते जे बहुतेक रीडेम्पशनसाठी आकारले जातात, विशेषत: तीन वर्षांपर्यंत. तथापि, लिक्विड फंडांमध्ये नाही एक्झिट लोड आणि अल्ट्रा-अल्प मुदतीसाठी निधी, जर त्यांच्याकडे एक्झिट लोड असेल तर ते अगदी कमी कालावधीसाठी आहे.

डेबिट फंड वि इक्विटी फंड

कर्ज आणि इक्विटी दोन्ही संभाव्य परतावा देण्याचा प्रयत्न करीत असताना, त्यांच्यातील फरक समजून घेत गुंतवणूकदारांना त्यांच्या आधारावर चांगली गुंतवणूक योजना ठरविण्यास मदत होईलमालमत्ता वाटप आणिजोखीम प्रोफाइल.

अ. कर देयता

म्युच्युअल फंडामध्ये कर वेगवेगळ्या पद्धतीने फंडात ठेवला जातो आणि ज्या कालावधीसाठी हा फंड असतो तो कालावधी. च्या दृष्टीनेइक्विटी फंड आणि कर्ज निधी, कर दर त्यांच्या धारण कालावधीनुसार भिन्न असतो. या प्रत्येक फंडासाठी देय कर खाली नमूद केला आहे-

| फंडाचा प्रकार | होल्डिंगचा कालावधी | कर दर |

|---|---|---|

| इक्विटी फंड | अल्प मुदत (1 वर्षापेक्षा कमी) | १%% (निर्देशांकाशिवाय) |

| - | दीर्घकालीन (1 वर्षापेक्षा अधिक) | 10% |

| कर्ज निधी | अल्प मुदत (3 वर्षांपेक्षा कमी किंवा समान) | वैयक्तिकआयकर दर |

| - | दीर्घकालीन (3 वर्षांपेक्षा जास्त) | २०% (निर्देशांक नंतर) |

* आर्थिक वर्ष 2018 साठी

बी. जोखीम

इक्विटी फंड समभाग आणि समभागांमध्ये गुंतवणूक करत असल्याने ते कर्ज फंडांच्या तुलनेत जास्त जोखीम घेतात. डेबिट म्युच्युअल फंडांमध्ये जोखीम कमी होते कारण ते निश्चित उत्पन्नाच्या साधनांमध्ये गुंतवणूक करतात. तथापि, कर्ज निधी व्याजदराच्या हालचालींच्या अधीन असतात. जर व्याजदराची मोठ्या प्रमाणात हालचाल होत असेल तर कर्ज फंडदेखील (मुख्यत: लाँग-टर्म डेट फंड) मोठे नुकसान दर्शवू शकतात. गुंतवणूकदारांनी त्यांच्या गुंतवणूकीचा कालावधी आणि कर्ज फंडात येण्यापूर्वी तोटा सहन करण्याची क्षमता यासह त्यांचे जोखीम प्रोफाइल स्पष्टपणे विचारात घेणे आवश्यक आहे.

सी. परत

इक्विटी फंड शेअर्समध्ये गुंतवणूक करत असल्याने कर्ज फंडांच्या तुलनेत चांगल्या परताव्याची उच्च शक्यता असते. परंतु त्याच वेळी, इक्विटी फंडामध्ये जोखीम देखील डेट फंडांपेक्षा जास्त असते.

डेबिट फंडमध्ये एसआयपी गुंतवणूक करा

बहुतेक गुंतवणूकदार एसआयपी (सिस्टीमॅटिक इन्व्हेस्टमेंट प्लॅन) इक्विटी फंडाशी जोडतात. तथापि, गुंतवणूकदार एसआयपीमार्फत कर्ज म्युच्युअल फंडातही गुंतवणूक करु शकतात - गुंतवणूकीचा अधिक शिस्तबद्ध मार्ग. कर्ज म्युच्युअल फंडामध्ये एसआयपी मार्ग घेतल्यास गुंतवणूकदारांना बाजारातील अस्थिरता व्यवस्थापित करता येते. शिवाय, एसआयपी गुंतवणूकदारांना निधीचे निरंतर विविधता आणण्यास मदत करेल, ज्यायोगे बचतीच्या नियमित सवयीला सामोरे जावे लागेल.

परंतु, डेब्यु म्युच्युअल फंडांमध्ये एसआयपी गुंतवणूकी दीर्घकालीन मुदतीच्या फंडांसाठी मिळकत फंडांसाठी किंवा गिल्ट फंडांसाठी सल्ला दिला जातो, जी लिक्विड आणि अल्ट्रा शॉर्ट-टर्म फंड्ससारख्या अल्प-मुदतीच्या फंडांपेक्षा अधिक अस्थिर असतात.

- दीर्घ मुदतीच्या गुंतवणूकीच्या योजनेसाठी कर्ज फंडातील एसआयपी सल्ला दिला जातो.

- कर्ज फंडामध्ये एसआयपी हा आरडीसाठी अधिक चांगला पर्याय आहेFD.

- मूलभूत गुंतवणूकीमध्ये जोखीम असल्याने मध्यम ते उच्च जोखमी घेणार्या गुंतवणूकदारांना कर्ज फंडातील एसआयपी सुचविली जाते.

2020 मधील सर्वोत्कृष्ट डेबिट फंड

Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 2025 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity PGIM India Credit Risk Fund Growth ₹15.5876

↑ 0.00 ₹39 0.6 4.4 8.4 3 5.01% 6M 14D 7M 2D Axis Credit Risk Fund Growth ₹23.2807

↑ 0.01 ₹362 2.8 4.4 7.9 8.1 8.7 8.91% 2Y 2M 8D 2Y 7M 6D PGIM India Insta Cash Fund Growth ₹363.21

↑ 0.09 ₹748 1.7 3.4 6.3 6.9 6.5 6.57% 1M 10D 1M 10D PGIM India Low Duration Fund Growth ₹26.0337

↑ 0.01 ₹104 1.5 3.3 6.3 4.5 7.34% 6M 11D 7M 17D Indiabulls Liquid Fund Growth ₹2,697.4

↑ 0.71 ₹279 1.7 3.3 6.3 6.9 6.6 6.41% 26D 26D Aditya Birla Sun Life Savings Fund Growth ₹586.856

↑ 0.23 ₹17,816 1.7 3.4 6.3 7.3 7.4 7.45% 5M 26D 6M 18D Aditya Birla Sun Life Money Manager Fund Growth ₹396.157

↑ 0.14 ₹27,383 1.8 3.4 6.2 7.3 7.4 6.95% 6M 25D 6M 29D JM Liquid Fund Growth ₹76.0149

↑ 0.02 ₹1,759 1.6 3.3 6.2 6.8 6.4 6.43% 26D 27D PGIM India Short Maturity Fund Growth ₹39.3202

↓ 0.00 ₹28 1.2 3.1 6.1 4.2 7.18% 1Y 7M 28D 1Y 11M 1D UTI Banking & PSU Debt Fund Growth ₹23.358

↑ 0.01 ₹1,101 1.8 3.2 5.6 7.1 7.8 7.69% 9M 14D 10M 2D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 21 Jan 22 Research Highlights & Commentary of 10 Funds showcased

Commentary PGIM India Credit Risk Fund Axis Credit Risk Fund PGIM India Insta Cash Fund PGIM India Low Duration Fund Indiabulls Liquid Fund Aditya Birla Sun Life Savings Fund Aditya Birla Sun Life Money Manager Fund JM Liquid Fund PGIM India Short Maturity Fund UTI Banking & PSU Debt Fund Point 1 Bottom quartile AUM (₹39 Cr). Lower mid AUM (₹362 Cr). Upper mid AUM (₹748 Cr). Bottom quartile AUM (₹104 Cr). Lower mid AUM (₹279 Cr). Top quartile AUM (₹17,816 Cr). Highest AUM (₹27,383 Cr). Upper mid AUM (₹1,759 Cr). Bottom quartile AUM (₹28 Cr). Upper mid AUM (₹1,101 Cr). Point 2 Established history (11+ yrs). Established history (12+ yrs). Established history (18+ yrs). Established history (19+ yrs). Established history (14+ yrs). Established history (23+ yrs). Established history (20+ yrs). Oldest track record among peers (28 yrs). Established history (23+ yrs). Established history (12+ yrs). Point 3 Top rated. Rating: 5★ (top quartile). Rating: 5★ (upper mid). Rating: 5★ (upper mid). Rating: 5★ (upper mid). Rating: 5★ (lower mid). Rating: 5★ (lower mid). Rating: 5★ (bottom quartile). Rating: 5★ (bottom quartile). Rating: 5★ (bottom quartile). Point 4 Risk profile: Moderate. Risk profile: Moderate. Risk profile: Low. Risk profile: Moderate. Risk profile: Low. Risk profile: Moderately Low. Risk profile: Low. Risk profile: Low. Risk profile: Moderate. Risk profile: Moderate. Point 5 1Y return: 8.43% (top quartile). 1Y return: 7.87% (top quartile). 1Y return: 6.33% (upper mid). 1Y return: 6.30% (upper mid). 1Y return: 6.30% (upper mid). 1Y return: 6.26% (lower mid). 1Y return: 6.21% (lower mid). 1Y return: 6.18% (bottom quartile). 1Y return: 6.08% (bottom quartile). 1Y return: 5.56% (bottom quartile). Point 6 1M return: 0.27% (bottom quartile). 1M return: 0.57% (top quartile). 1M return: 0.52% (upper mid). 1M return: 0.47% (lower mid). 1M return: 0.50% (upper mid). 1M return: 0.52% (top quartile). 1M return: 0.50% (upper mid). 1M return: 0.50% (lower mid). 1M return: 0.43% (bottom quartile). 1M return: 0.46% (bottom quartile). Point 7 Sharpe: 1.73 (upper mid). Sharpe: 1.23 (upper mid). Sharpe: 2.28 (top quartile). Sharpe: -1.66 (bottom quartile). Sharpe: 2.39 (top quartile). Sharpe: 0.91 (lower mid). Sharpe: 0.69 (lower mid). Sharpe: 1.90 (upper mid). Sharpe: -0.98 (bottom quartile). Sharpe: 0.07 (bottom quartile). Point 8 Information ratio: 0.00 (upper mid). Information ratio: 0.00 (upper mid). Information ratio: 0.92 (top quartile). Information ratio: 0.00 (lower mid). Information ratio: 1.08 (top quartile). Information ratio: 0.00 (lower mid). Information ratio: 0.00 (bottom quartile). Information ratio: 0.02 (upper mid). Information ratio: 0.00 (bottom quartile). Information ratio: 0.00 (bottom quartile). Point 9 Yield to maturity (debt): 5.01% (bottom quartile). Yield to maturity (debt): 8.91% (top quartile). Yield to maturity (debt): 6.57% (lower mid). Yield to maturity (debt): 7.34% (upper mid). Yield to maturity (debt): 6.41% (bottom quartile). Yield to maturity (debt): 7.45% (upper mid). Yield to maturity (debt): 6.95% (lower mid). Yield to maturity (debt): 6.43% (bottom quartile). Yield to maturity (debt): 7.18% (upper mid). Yield to maturity (debt): 7.69% (top quartile). Point 10 Modified duration: 0.54 yrs (lower mid). Modified duration: 2.19 yrs (bottom quartile). Modified duration: 0.11 yrs (upper mid). Modified duration: 0.53 yrs (upper mid). Modified duration: 0.07 yrs (top quartile). Modified duration: 0.49 yrs (upper mid). Modified duration: 0.57 yrs (lower mid). Modified duration: 0.07 yrs (top quartile). Modified duration: 1.66 yrs (bottom quartile). Modified duration: 0.79 yrs (bottom quartile). PGIM India Credit Risk Fund

Axis Credit Risk Fund

PGIM India Insta Cash Fund

PGIM India Low Duration Fund

Indiabulls Liquid Fund

Aditya Birla Sun Life Savings Fund

Aditya Birla Sun Life Money Manager Fund

JM Liquid Fund

PGIM India Short Maturity Fund

UTI Banking & PSU Debt Fund

निष्कर्ष

तुमचा पैसा गुंतवणूकीचा आणि नियमितपणे कमी जोखीम उत्पन्न मिळविण्याचा एक उत्तम मार्ग म्हणजे डेबिट फंड. परंतु, कर्ज फंडांमध्ये गुंतवणूक करण्यापूर्वी एखाद्याने त्यांच्या जोखमीची भूक काळजीपूर्वक विचारात घ्यावी आणि मग गुंतवणूकीसाठी संबंधित कर्ज फंडाकडे लक्ष द्यावे. याव्यतिरिक्त, एखाद्याने कर्ज देण्यापूर्वी कर्जाच्या फंडाची श्रेणी, संबंधित परिपक्वता कालावधी आणि क्रेडिट प्रोफाइल पहावे. एका चांगल्या निर्णयामुळे चांगली गुंतवणूक होऊ शकते

येथे प्रदान केलेली माहिती अचूक आहे हे सुनिश्चित करण्यासाठी सर्व प्रयत्न केले गेले आहेत. तथापि, डेटाच्या शुद्धतेबद्दल कोणतीही हमी दिलेली नाही. कृपया कोणतीही गुंतवणूक करण्यापूर्वी योजना माहिती दस्तऐवजासह सत्यापित करा.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2026 Shepard Technologies Private Limited. All Rights Reserved