பணத்தை முதலீடு செய்வதற்கான 6 சிறந்த வழிகள்

எப்படி முதலீடு செய்வது? இது ஒரு புதிய தேனீ கேட்கும் மிகவும் பொதுவான கேள்வி. ஆனால், முதலில், ஏதாவது இருக்கிறதாபணத்தை முதலீடு செய்ய சிறந்த வழி? ஆம், சிறந்த வழி நபருக்கு நபர் மாறுபடும். இது பதவிக்காலம், ஆபத்து பசி, பணப்புழக்கம் மற்றும் வரிவிதிப்பு போன்ற அளவுருக்களை அடிப்படையாகக் கொண்டது. இந்தியாவில் பல்வேறு உயர் வருவாய் முதலீட்டு விருப்பங்கள் உள்ளன, இருப்பினும், உங்கள் வருமான ஆதாரத்தைப் பொறுத்து விருப்பங்களைப் புரிந்துகொள்வது அவசியம்.

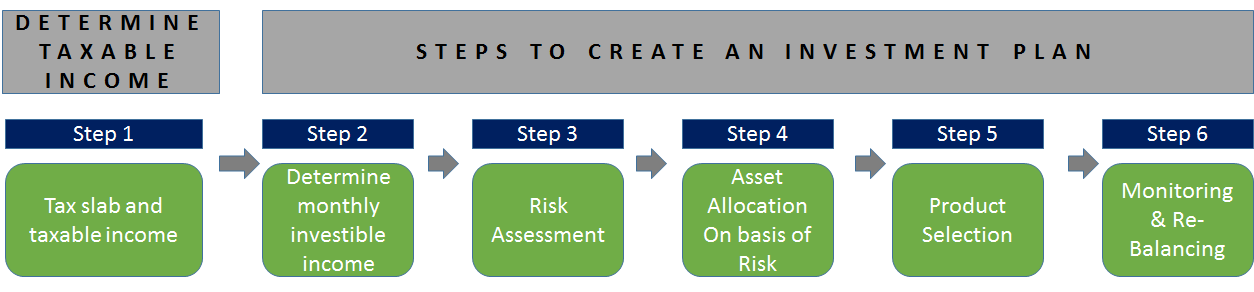

1. வரி விதிக்கக்கூடிய வருமானத்தை தீர்மானிக்கவும்

உங்கள் வருமானம் 4 லட்சமாக இருந்தால், உங்கள் வரி வரம்பு என்னவாக இருக்கும் என்பதற்கு ஒரு உதாரணத்தை எடுத்துக் கொள்வோம்.

| ஆண்டுக்கு வருமான வரம்பு | தற்போதைய வரி விகிதம் (2019-20) | புதிய வரி விகிதம் (2021-22) |

|---|---|---|

| 2,50 ரூபாய் வரை,000 | விலக்கு | விலக்கு |

| INR 2,50,000 முதல் 5,00,000 வரை | 5% | 5% |

| INR 5,00,000 முதல் 7,50,000 வரை | 20% | 10% |

| INR 7,50,000 முதல் 10,00,000 வரை | 20% | 15% |

| INR 10,00,000 முதல் 12,50,000 வரை | 30% | 20% |

| INR 12,50,000 முதல் 15,00,000 வரை | 30% | 25% |

| 15,00,000 ரூபாய்க்கு மேல் | 30% | 30% |

வரி விதிக்கக்கூடிய வருமானத்தை நாங்கள் நிர்ணயித்திருப்பதால், அதற்குரிய வருமானத்தை நாங்கள் உறுதி செய்ய வேண்டும்வரி சேமிப்பு முதலீடுகள் (பல்வேறு பிரிவுகளின்படிவருமான வரி நாடகம்,பிரிவு 80C, 80D போன்றவை). போன்ற பல விருப்பங்களிலிருந்து ஒருவர் தேர்வு செய்யலாம்ELSS,மருத்துவ காப்பீடு,யூலிப்இவை அனைத்தும் நீண்ட கால முதலீடுகள் மற்றும் கவனமாக பரிசீலித்த பிறகு தேர்ந்தெடுக்கப்பட வேண்டும். ELSS (ஈக்விட்டி லிங்க்டு சேவிங்ஸ் ஸ்கீம் என்றும் அழைக்கப்படுகிறது) அதன் 3 வருட லாக்-இன் காலம் ஒப்பீட்டளவில் குறைவாக இருப்பதால் மிகவும் பிடித்தமானது.

ஒரு ஒப்பீடுELSS மற்றும் PPF (பொது வருங்கால வைப்பு நிதி) கீழே உள்ளது:

Talk to our investment specialist

| PPF (பொது வருங்கால வைப்பு நிதி | ELSS (ஈக்விட்டி இணைக்கப்பட்ட சேமிப்புத் திட்டங்கள்) |

|---|---|

| இந்திய அரசாங்கத்தால் PPF பாதுகாப்பானது | ELSS என்பது சமபங்கு போன்றது, ஏற்ற இறக்கம் மற்றும் ஆபத்து உள்ளது |

| நிலையான வருமானம் @ 7.60% p.a. | எதிர்பார்க்கப்படும் வருமானம்: 12-17% p.a. |

| வரி விலக்கு: EEE (விலக்கு, விலக்கு, விலக்கு) | வரி விலக்கு: EEE (விலக்கு, விலக்கு, விலக்கு) |

| லாக்-இன் காலம்: 15 ஆண்டுகள் | லாக்-இன் காலம்: 3 ஆண்டுகள் |

| ஆபத்து இல்லாத முதலீட்டாளர்களுக்கு மிகவும் பொருத்தமானது | மிதமான மற்றும் அதிக ஆபத்து பசியுடன் முதலீட்டாளர்களுக்கு மிகவும் பொருத்தமானது |

| 1,50,000 வரை டெபாசிட் செய்யலாம் | வைப்பு வரம்பு இல்லை |

2022 இல் முதலீடு செய்ய சிறந்த ELSS

Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 5 YR (%) 2025 (%) Tata India Tax Savings Fund Growth ₹47.7254

↑ 0.11 ₹4,597 3.7 5.1 9.7 13.2 12.9 4.9 Bandhan Tax Advantage (ELSS) Fund Growth ₹157.47

↓ -0.12 ₹6,911 2.7 0.9 5.8 10.4 12 8 Aditya Birla Sun Life Tax Relief '96 Growth ₹62.98

↓ -0.12 ₹14,467 2.7 1.7 5.5 12.4 9 9.3 DSP Tax Saver Fund Growth ₹141.247

↓ -0.25 ₹16,562 2.3 -1.6 3.8 14.6 12.6 7.5 HDFC Long Term Advantage Fund Growth ₹595.168

↑ 0.28 ₹1,318 1.2 15.4 35.5 20.6 17.4 Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 7 Aug 26 Research Highlights & Commentary of 5 Funds showcased

Commentary Tata India Tax Savings Fund Bandhan Tax Advantage (ELSS) Fund Aditya Birla Sun Life Tax Relief '96 DSP Tax Saver Fund HDFC Long Term Advantage Fund Point 1 Bottom quartile AUM (₹4,597 Cr). Lower mid AUM (₹6,911 Cr). Upper mid AUM (₹14,467 Cr). Highest AUM (₹16,562 Cr). Bottom quartile AUM (₹1,318 Cr). Point 2 Established history (11+ yrs). Established history (17+ yrs). Established history (18+ yrs). Established history (19+ yrs). Oldest track record among peers (25 yrs). Point 3 Top rated. Rating: 5★ (upper mid). Rating: 4★ (lower mid). Rating: 4★ (bottom quartile). Rating: 3★ (bottom quartile). Point 4 Risk profile: Moderately High. Risk profile: Moderately High. Risk profile: Moderately High. Risk profile: Moderately High. Risk profile: Moderately High. Point 5 5Y return: 12.94% (upper mid). 5Y return: 11.96% (bottom quartile). 5Y return: 8.95% (bottom quartile). 5Y return: 12.56% (lower mid). 5Y return: 17.39% (top quartile). Point 6 3Y return: 13.22% (lower mid). 3Y return: 10.43% (bottom quartile). 3Y return: 12.43% (bottom quartile). 3Y return: 14.62% (upper mid). 3Y return: 20.64% (top quartile). Point 7 1Y return: 9.66% (upper mid). 1Y return: 5.84% (lower mid). 1Y return: 5.49% (bottom quartile). 1Y return: 3.84% (bottom quartile). 1Y return: 35.51% (top quartile). Point 8 Alpha: 4.23 (top quartile). Alpha: 0.89 (lower mid). Alpha: 0.31 (bottom quartile). Alpha: -1.27 (bottom quartile). Alpha: 1.75 (upper mid). Point 9 Sharpe: -0.09 (upper mid). Sharpe: -0.29 (lower mid). Sharpe: -0.30 (bottom quartile). Sharpe: -0.39 (bottom quartile). Sharpe: 2.27 (top quartile). Point 10 Information ratio: 0.22 (upper mid). Information ratio: -0.51 (bottom quartile). Information ratio: -0.24 (bottom quartile). Information ratio: 0.70 (top quartile). Information ratio: -0.15 (lower mid). Tata India Tax Savings Fund

Bandhan Tax Advantage (ELSS) Fund

Aditya Birla Sun Life Tax Relief '96

DSP Tax Saver Fund

HDFC Long Term Advantage Fund

2. மாதாந்திர முதலீட்டுத் தொகையைத் தீர்மானிக்கவும்

நீங்கள் முதலீடு செய்யக்கூடிய உங்கள் மாதாந்திர உபரியைத் தீர்மானிப்பது அடுத்த கட்டமாக இருக்கும். உங்கள் வீட்டு சம்பளம் மற்றும் செலவுகளை கணக்கில் எடுத்துக்கொண்ட பிறகு இது தீர்மானிக்கப்பட வேண்டும். தற்செயல் தேவைகள் அல்லது அவசரச் செலவுகளுக்காக ஒருவர் சில நிதிகளை ஒதுக்கி வைத்திருக்க வேண்டும்.

3. இடர் மதிப்பீடு

இடர் மதிப்பீடு ஒரு முக்கியமான படி மற்றும் அதையே தீர்மானிக்க வேண்டும். ஆபத்து எடுக்கும் திறன் வயது போன்ற பல காரணிகளைப் பொறுத்தது.பணப்புழக்கங்கள், இழப்பை பொறுத்துக்கொள்ளும் திறன் போன்றவை. அதிக ரிஸ்க் அல்லது மிதமான ரிஸ்க் அல்லது குறைந்த ஆபத்தை ஒருவர் எடுக்க முடியுமா என்பதை இந்த அடிப்படையில் தீர்மானிக்க வேண்டும்.

4. சொத்து ஒதுக்கீடு

இது ஒரு போர்ட்ஃபோலியோவில் உள்ள சொத்துக்களின் கலவையை தீர்மானிக்கிறது, எ.கா. அதிக ரிஸ்க் எடுக்கும் முதலீட்டாளர் குறைந்த ஆபத்துள்ள முதலீட்டாளரை விட போர்ட்ஃபோலியோவில் அதிக பங்குகளை வைத்திருக்க முடியும். முதலீட்டாளரின் 100 மைனஸ் வயது என்பது பங்கு ஒதுக்கீடு ஆகும். கடனில் இருக்க ஓய்வு.

5. தயாரிப்பு தேர்வு

ஒதுக்கீட்டைத் தீர்மானித்த பிறகு, அடுத்த கட்டம், நாங்கள் சரியான தயாரிப்புகளைத் தேர்ந்தெடுப்பதை உறுதி செய்வதாகும்.பரஸ்பர நிதி அவர்கள் தொழில் ரீதியாக நிர்வகிக்கப்பட்டு, ஒழுங்குபடுத்தப்படுவதால், பணத்தை முதலீடு செய்வதற்கு இது ஒரு நல்ல வழிசெபி (இந்தியப் பத்திரங்கள் மற்றும் பரிவர்த்தனை வாரியம்) மற்றும் நுழைவதற்கும் வெளியேறுவதற்கும் வசதியானது.

- மியூச்சுவல் ஃபண்டுகளின் மதிப்பீடுகளை வெளியிட்டதுமதிப்பீட்டு முகவர் CRISIL, MorningStar, ICRA போன்றவை தேர்ந்தெடுக்கப்பட்ட நிதிகளுக்கான நல்ல தொடக்க புள்ளிகள்.

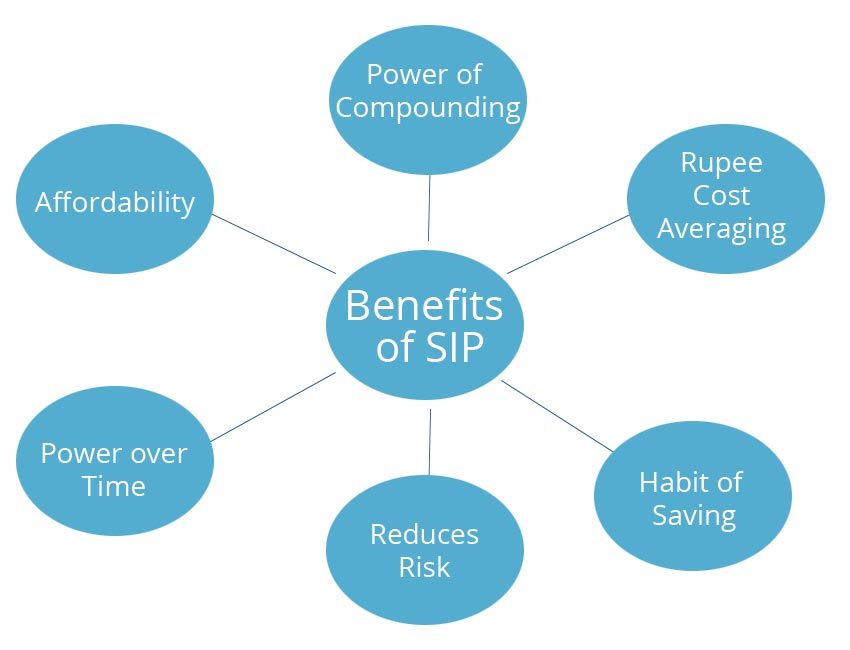

- எஸ்ஐபி அல்லது முறையானமுதலீட்டுத் திட்டம் சம்பளம் பெறும் ஊழியர்களுக்கு இது ஒரு நல்ல தேர்வாக இருக்கும், இது முதலீட்டாளருக்கு வசதியை வழங்குகிறது மற்றும் மேலும் முதலீடுகள் தானியங்கும் போது ஒரு முறை அமைப்பாகும்.

ஒருவர் கவனமாகக் கருத்தில் கொண்டு முதலீடு செய்ய இறுதி நிதியைத் தேர்ந்தெடுக்க வேண்டும்.

2022க்கான சிறந்த SIP திட்டங்கள்

Fund NAV Net Assets (Cr) Min SIP Investment 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 5 YR (%) 2025 (%) DSP US Flexible Equity Fund Growth ₹94.5736

↓ -0.88 ₹1,291 500 2.7 22.4 42.5 26.7 18.4 33.8 Franklin Asian Equity Fund Growth ₹44.2342

↓ -0.02 ₹979 500 2.3 17 39.8 19.3 7.8 23.7 DSP Natural Resources and New Energy Fund Growth ₹108.262

↓ -0.30 ₹2,401 500 -3.6 1.2 23.2 20.3 15.4 17.5 Aditya Birla Sun Life Small Cap Fund Growth ₹99.3187

↑ 0.10 ₹5,731 1,000 7.8 18 18.5 16 13.2 -3.7 Invesco India Growth Opportunities Fund Growth ₹111.17

↓ -0.63 ₹11,164 100 8.7 12.9 10.9 23.5 17.3 4.7 Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 6 Aug 26 Research Highlights & Commentary of 5 Funds showcased

Commentary DSP US Flexible Equity Fund Franklin Asian Equity Fund DSP Natural Resources and New Energy Fund Aditya Birla Sun Life Small Cap Fund Invesco India Growth Opportunities Fund Point 1 Bottom quartile AUM (₹1,291 Cr). Bottom quartile AUM (₹979 Cr). Lower mid AUM (₹2,401 Cr). Upper mid AUM (₹5,731 Cr). Highest AUM (₹11,164 Cr). Point 2 Established history (14+ yrs). Established history (18+ yrs). Established history (18+ yrs). Oldest track record among peers (19 yrs). Established history (19+ yrs). Point 3 Top rated. Rating: 5★ (upper mid). Rating: 5★ (lower mid). Rating: 5★ (bottom quartile). Rating: 5★ (bottom quartile). Point 4 Risk profile: High. Risk profile: High. Risk profile: High. Risk profile: Moderately High. Risk profile: Moderately High. Point 5 5Y return: 18.42% (top quartile). 5Y return: 7.77% (bottom quartile). 5Y return: 15.36% (lower mid). 5Y return: 13.17% (bottom quartile). 5Y return: 17.32% (upper mid). Point 6 3Y return: 26.67% (top quartile). 3Y return: 19.35% (bottom quartile). 3Y return: 20.29% (lower mid). 3Y return: 16.02% (bottom quartile). 3Y return: 23.47% (upper mid). Point 7 1Y return: 42.46% (top quartile). 1Y return: 39.80% (upper mid). 1Y return: 23.21% (lower mid). 1Y return: 18.51% (bottom quartile). 1Y return: 10.88% (bottom quartile). Point 8 Alpha: -4.10 (bottom quartile). Alpha: 0.00 (upper mid). Alpha: 0.00 (lower mid). Alpha: 0.00 (bottom quartile). Alpha: 6.78 (top quartile). Point 9 Sharpe: 1.93 (top quartile). Sharpe: 1.54 (upper mid). Sharpe: 0.72 (lower mid). Sharpe: 0.22 (bottom quartile). Sharpe: 0.12 (bottom quartile). Point 10 Information ratio: 0.15 (upper mid). Information ratio: 0.00 (lower mid). Information ratio: 0.00 (bottom quartile). Information ratio: 0.00 (bottom quartile). Information ratio: 1.15 (top quartile). DSP US Flexible Equity Fund

Franklin Asian Equity Fund

DSP Natural Resources and New Energy Fund

Aditya Birla Sun Life Small Cap Fund

Invesco India Growth Opportunities Fund

6. கண்காணிப்பு மற்றும் மறுசீரமைப்பு

முதலீடு செய்த பிறகு, அது பெரிய வித்தியாசத்தில் முடிந்துவிடவில்லை. நீங்கள் நல்ல வருமானத்தைப் பெறுவதை உறுதிசெய்ய, குறைந்தது 3 மாதங்களுக்கு ஒருமுறை போர்ட்ஃபோலியோவைக் கண்காணித்து, குறைந்தபட்சம் வருடத்திற்கு ஒருமுறை நீங்கள் மறு சமநிலையை உறுதிசெய்ய வேண்டும். ஒருவர் திட்டத்தின் செயல்திறனைப் பார்க்க வேண்டும், மேலும் போர்ட்ஃபோலியோவில் நல்ல செயல்திறன் உள்ளவர் இருப்பதையும் பார்க்க வேண்டும். மற்றபடி ஹோல்டிங்குகளில் மாற்றங்கள் செய்யப்பட வேண்டும் மற்றும் பின்தங்கியவர்களை நல்ல செயல்திறன் கொண்டவர்களை மாற்ற வேண்டும்.

ஒரு பயனுள்ள மற்றும் திறமையான திட்டத்தை உருவாக்க பின்பற்ற வேண்டிய அடிப்படை படிகள் இவை. ஒருவர் இதைச் செய்து, காலப்போக்கில் வைத்திருப்பதைக் கண்காணித்தால், அது நல்ல பலனைத் தரும். நல்ல அதிர்ஷ்டம்!

அடிக்கடி கேட்கப்படும் கேள்விகள்

1. Sec 80C என்றால் என்ன?

A: 1961 இன் வருமான வரிச் சட்டத்தின் பிரிவு 80C தனிநபர்கள், பெரும்பாலும் சம்பளம் வாங்கும் நபர்கள், வரிச் சலுகைகளைப் பெற அனுமதிக்கிறது. தனிநபர்கள் ரூ. வரை விலக்குகளை கோரலாம். ஒரு வருடத்தில் ஈட்டிய மொத்த வருமானத்தில் 1.5 லட்சம்.

2. டிடிஎஸ் என்றால் என்ன?

A: TDS என்பது மூலத்தில் கழிக்கப்பட்ட வரி என்பதன் சுருக்கமாகும். இது தனிநபரின் வருமானம் ஈட்டப்படும் மூலத்தில் வசூலிக்கப்படும் வரியாகும்.

3. TDS 80C உடன் எவ்வாறு இணைக்கப்பட்டுள்ளது?

A: டிடிஎஸ் 80சி உடன் இணைக்கப்பட்டுள்ளது, ஏனெனில் தனிநபர் வருமானம், ஆனால் பிரிவு 80சியின் கீழ் டிடிஎஸ் கழிக்க முடியாது என்பதை நினைவில் கொள்ளவும். உதாரணமாக, உங்களிடம் ஒரு PPF கணக்கு உள்ளதுவங்கி ஆண்டுக்கு ரூ.1.5 லட்சம் வரையிலான அதிகபட்ச வைப்பு வரம்புடன். பிரிவு 80C இன் கீழ் இந்தக் கணக்கு TDSல் இருந்து விலக்கு அளிக்கப்படுகிறது; இதேபோல், பல்வேறு வரி-சேமிப்பு முறைகளிலிருந்து பெறப்படும் வட்டி வருமானம் பிரிவு 80C இன் கீழ் TDS இலிருந்து விலக்கு பெற தகுதியுடையதாக இருந்தால்.

4. 80C தவிர வேறு என்னென்ன பிரிவுகள் உங்களுக்கு வரிச் சலுகைகளைப் பெற உதவும்?

A: 80C தவிர வேறு பதினான்கு முறைகள் மூலம் நீங்கள் வரிகளைச் சேமிக்கலாம், இவை பின்வருமாறு:

- பிரிவு 80CCD:தேசிய ஓய்வூதியத் திட்டம்

- பிரிவு 80D: ஆரோக்கியத்திற்கான கட்டணம்காப்பீடு பிரீமியம்

- பிரிவு 80E: ஒரு திருப்பிச் செலுத்துதல்கல்வி கடன்

- பிரிவு 24: வட்டி செலுத்துதல் ஏவீட்டு கடன்

- பிரிவு 80EE: முதல் முறையாக வாங்குபவர்களுக்கு வீட்டுக் கடனுக்கான வட்டி செலுத்துதல்

- பிரிவு 80EEA: முதல் முறையாக வாங்குபவர்களுக்கு வீட்டுக் கடனுக்கான வட்டி செலுத்துதல்

- பிரிவு 80EEB: மின்சார வாகனம் வாங்குவதற்காக வாங்கிய கடனுக்கான வட்டி

- பிரிவு 80G: தொண்டு நிறுவனங்களுக்கு நன்கொடைகள்

- பிரிவு 80GG: தங்குமிடத்திற்கான வாடகை செலுத்தப்பட்டது

- பிரிவு 80TTA: சேமிப்பு வங்கிக் கணக்கின் வட்டி

- பிரிவு 80TTB: மூத்த குடிமக்களின் வைப்புத்தொகையின் வட்டி

- பிரிவு 54: நீண்ட காலமூலதன ஆதாயம் குடியிருப்பு வீட்டின் விற்பனை குறித்து

- பிரிவு 54EC: நிலம், கட்டிடம் அல்லது இரண்டையும் விற்றால் நீண்ட கால மூலதன ஆதாயம்

- பிரிவு 54F: ஒரு குடியிருப்பு வீட்டைத் தவிர மற்ற மூலதனச் சொத்தை விற்றால் நீண்ட கால மூலதன ஆதாயம்

5. 80டியின் கீழ் வரிச் சலுகைகள் என்ன?

A: தனிநபர்கள் ஹெல்த் இன்சூரன்ஸ் பிரீமியங்களை செலுத்துவதில் வரி விலக்குகளை கோரலாம். 60 வயதிற்குட்பட்ட மற்றும் தங்களுக்கு பணம் செலுத்தும் நபர்களுக்கு, அவர்கள் ரூ. 25,000. நீங்கள் அறுபதுக்கு கீழ் இருந்து, 60 வயதுக்கு மேற்பட்ட பெற்றோருடன் வாழ்ந்து, அவர்களுக்கான பிரீமியம் செலுத்தினால், நீங்கள் ரூ. 75,000.

இறுதியாக, மூத்த குடிமக்களின் பெற்றோருடன் வசிக்கும் மூத்த குடிமக்கள், தங்களுக்கும் தங்கள் பெற்றோருக்கும் பிரீமியத்தைச் செலுத்தி, அவர்கள் ரூ. 1,00,000.

6. 80E இன் கீழ் வரிச் சலுகை என்ன?

A: உங்களுக்காக நீங்கள் வாங்கிய கல்விக் கடனை நீங்கள் திருப்பிச் செலுத்துகிறீர்கள் அல்லது உங்கள் குழந்தை, மனைவி அல்லது நீங்கள் சட்டப்பூர்வ பாதுகாவலராக இருக்கும் ஒருவரின் சார்பாக திருப்பிச் செலுத்துகிறீர்கள் என்று வைத்துக்கொள்வோம். அப்படியானால், பிரிவு 80E இன் கீழ் நீங்கள் வரி விலக்குகளைப் பெறலாம்.

7. சொத்து ஒதுக்கீடு உங்கள் முதலீட்டுத் திட்டத்தின் ஒரு பகுதியாக இருக்க வேண்டுமா?

A: ஆம்,சொத்து ஒதுக்கீடு முதலீட்டுத் திட்டத்தின் ஒரு பகுதியாக இருக்க வேண்டும். ஏனென்றால், உங்களிடம் போதுமான முதலீடுகள் இருப்பதை உறுதிசெய்ய, பன்முகப்படுத்தப்பட்ட போர்ட்ஃபோலியோ மிகவும் அவசியமானது, அதனால் உங்கள் ஒட்டுமொத்த முதலீடுகள் ஒன்று செயல்படவில்லை என்றால், அது மோசமாக பாதிக்கப்படாது.

8. நீங்கள் முதலீடு செய்யக்கூடிய பல்வேறு தயாரிப்புகளை யார் நிர்வகிக்கிறார்கள்?

A: உங்கள் வங்கியில் இருந்து ஒரு செல்வ மேலாளரை நீங்கள் பெறலாம், இது உங்கள் முதலீடுகளின் போர்ட்ஃபோலியோவை உருவாக்க உதவுகிறது. இல்லையெனில், நீங்கள் அதை நிர்வகிக்க முடியும் என்று நீங்கள் நினைத்தால், நீங்கள் முதலீடு செய்ய பொருத்தமான தயாரிப்புகளை அடையாளம் காணலாம்.

இங்கு வழங்கப்பட்ட தகவல்கள் துல்லியமானவை என்பதை உறுதிப்படுத்த அனைத்து முயற்சிகளும் மேற்கொள்ளப்பட்டுள்ளன. இருப்பினும், தரவின் சரியான தன்மை குறித்து எந்த உத்தரவாதமும் அளிக்கப்படவில்லை. முதலீடு செய்வதற்கு முன் திட்டத் தகவல் ஆவணத்துடன் சரிபார்க்கவும்.

You Might Also Like

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2026 Shepard Technologies Private Limited. All Rights Reserved