முதலீடு செய்வதற்கு முன் பரஸ்பர நிதியை ஒப்பிடுக

மியூச்சுவல் ஃபண்ட் குடையின் கீழ், பல்வேறு நோக்கங்கள் மற்றும் நன்மைகளுடன் பல திட்டங்கள் உள்ளன. முதலில், நீங்கள் ஒரு குறிப்பிட்ட மியூச்சுவல் ஃபண்ட் வகையைப் பார்க்கும்போது, எல்லா திட்டங்களும் உங்களைப் போலவே இருக்கும். ஆனால், சில விதிமுறைகளையும் அடிப்படை அளவுருக்களையும் நீங்கள் புரிந்து கொள்ளும்போது, இதற்கு முன் நிதியை ஒப்பிடுவது உங்களுக்கு எளிதாக இருக்கும்முதலீடு. முதலீட்டு முடிவை மேம்படுத்துவதற்கு ஒப்பீடு உதவுகிறது. எனவே, எப்படி முடியும் என்பதைப் புரிந்துகொள்வோம்முதலீட்டாளர் இரண்டையும் ஒப்பிடலாம்சிறந்த செயல்திறன் மியூச்சுவல் ஃபண்டுகள் முதலீடு செய்வதற்கு முன்.

மியூச்சுவல் ஃபண்ட் ஒப்பீட்டுக்கான உதவிக்குறிப்புகள்

ஒரே வகைக்குள் பரஸ்பர நிதிகளை ஒப்பிடுக

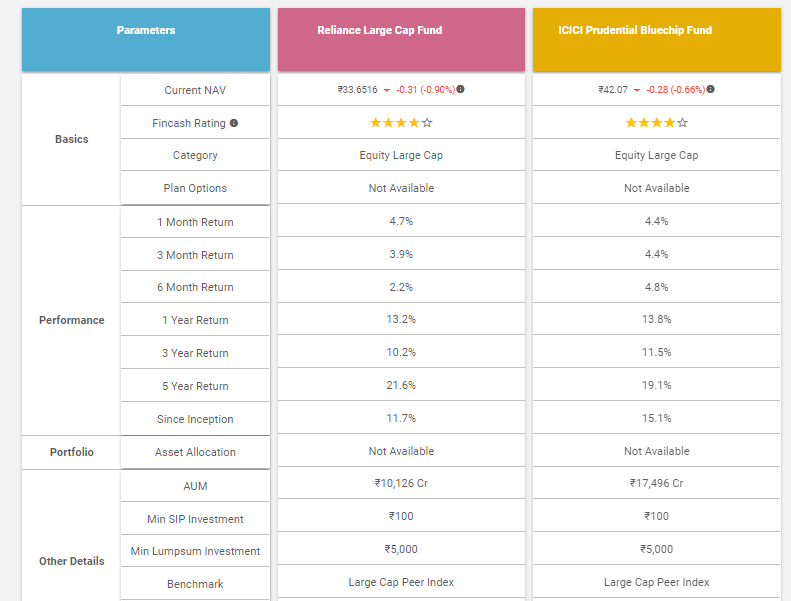

இது ஆப்பிள் முதல் ஆப்பிள் ஒப்பீடு என்று அழைக்கப்படுகிறது. மியூச்சுவல் ஃபண்டின் ஒப்பீடு நீங்கள் அதே வகைக்குள் செய்யும்போது மட்டுமே அர்த்தமுள்ளதாக இருக்கும். உதாரணமாக, நீங்கள் முதலீடு செய்ய விரும்பினால்பெரிய தொப்பி நிதிகள், நீங்கள் இரண்டு பெரிய தொப்பி திட்டங்களை செய்யலாம் மற்றும் அதை ஒருவருக்கொருவர் ஒப்பிடலாம். நிதியின் தொடக்க தேதி, AUM அதாவது, சொத்து கீழ் மேலாண்மை. சிறந்த புரிதலுக்காக, பெரிய தொப்பி பிரிவின் கீழ் செயல்படும் இரண்டு சிறந்த திட்டங்களில் ஒன்றான ஐ.சி.ஐ.சி.ஐ ப்ருடென்ஷியல் புளூசிப் ஃபண்ட் மற்றும் ரிலையன்ஸ் லார்ஜ் கேப் ஃபண்ட் ஆகியவற்றை எடுத்துக்கொள்வோம். ஐசிஐசிஐ ப்ருடென்ஷியல் புளூசிப் நிதியத்தின் ஏயூஎம் 30 ஜூன் 2018 நிலவரப்படி 17,496 கோடி ரூபாயாக இருந்தது, ரிலையன்ஸ் லார்ஜ் கேப் ஃபண்டின் ஏயூஎம் 10,126 கோடி ரூபாயாக இருந்தது. இதேபோல், நிதி வயதைப் பார்த்தால், ஐசிஐசிஐ திட்டம் 2008 ஆம் ஆண்டில் தொடங்கப்பட்டது மற்றும் ரிலையன்ஸ் திட்டத்தின் தொடக்க ஆண்டு 2007 ஆகும்.

Talk to our investment specialist

பெஞ்ச்மார்க்

நிதியின் செயல்திறனின் முக்கியமான குறிகாட்டிகளில் பெஞ்ச்மார்க் ஒன்றாகும். பெஞ்ச்மார்க், நிதி அல்லது திட்டம் எவ்வளவு வருமானத்தை ஈட்டியுள்ளது என்பதை குறிக்கிறது. இது இந்திய பத்திரங்கள் மற்றும் பரிவர்த்தனை வாரியத்தால் கட்டாயப்படுத்தப்பட்டுள்ளது (செபி) ஒரு அளவுகோலை அறிவிக்க. ஒரு நிதி அதன் அளவுகோலை விட அதிகமாக இருந்தால், அந்த நிதி சிறப்பாக செயல்பட்டுள்ளது என்று சுட்டிக்காட்டப்படுகிறது.

ட்ராக் ரிட்டர்ன்ஸ்

நிதியை அளவிடுவதற்கும் ஒப்பிடுவதற்கும் எளிதான வழிகளில் வருமானம் ஒன்றாகும். ஒரு நிதியின் ஸ்திரத்தன்மையை தீர்மானிப்பதற்கான அளவுருக்களில் வருமானமும் ஒன்றாகும். இருப்பினும், ஒப்பிடுவதற்கு நீங்கள் கருத்தில் கொள்ள வேண்டிய காலம் வகைக்கு வகை மாறுபடும் என்பதை ஒருவர் கவனத்தில் கொள்ள வேண்டும். நீங்கள் முதலீடு செய்ய திட்டமிட்டிருந்தால்பங்கு நிதிகள், கடந்த ஐந்து வருமானங்களின் அடிப்படையில் நீங்கள் வருமானத்தை வரிசைப்படுத்த வேண்டும், அதேசமயம் நீங்கள் முதலீடு செய்ய விரும்பினால்கடன் நிதி போன்ற குறுகிய முதிர்வுகளுடன்திரவ நிதிகள் அல்லது தீவிரகுறுகிய கால நிதி, பின்னர் ஒப்பிடுவதற்கு கடந்த ஒரு வருட வருமானத்தை நீங்கள் பரிசீலிக்கலாம்.

ஃபின்காஷ்- எக்ஸ்ப்ளோர் பக்கத்தில் மியூச்சுவல் ஃபண்ட் ஒப்பீடு எவ்வாறு செய்ய முடியும் என்பதற்கான விளக்கப்படம்

ஆபத்து காரணிகள்

ஒவ்வொரு நிதிக்கும் ஆபத்து உள்ளது. போன்ற சிறந்த அளவுருக்கள் உள்ளனஆல்ஃபா மற்றும்பீட்டா இது ஒரு திட்டத்தின் ஆபத்து காரணியை அளவிடும். ஆல்பா என்பது உங்கள் முதலீட்டின் வெற்றியின் அளவீடு அல்லது அளவுகோலுக்கு எதிரான செயல்திறன். பொது சந்தையில் நிதி அல்லது பங்கு எவ்வளவு செயல்பட்டுள்ளது என்பதை இது அளவிடும். 1 இன் நேர்மறையான ஆல்பா என்றால், நிதி அதன் முக்கிய குறியீட்டு குறியீட்டை 1% விஞ்சிவிட்டது, அதே நேரத்தில் -1 இன் எதிர்மறை ஆல்பா நிதி அதன் சந்தை அளவுகோலை விட 1% குறைந்த வருமானத்தை ஈட்டியுள்ளது என்பதைக் குறிக்கும். எனவே, அடிப்படையில், ஒரு முதலீட்டாளரின் உத்தி நேர்மறை ஆல்பாவுடன் பத்திரங்களை வாங்குவதாக இருக்க வேண்டும்.

அதேசமயம், பீட்டா ஒரு பங்கின் விலை அல்லது நிதியில் ஒரு நிலையற்ற தன்மையை ஒரு அளவுகோலுடன் ஒப்பிடும்போது அளவிடுகிறது மற்றும் இது நேர்மறை அல்லது எதிர்மறை புள்ளிவிவரங்களில் குறிக்கப்படுகிறது. 1 இன் பீட்டா, பங்குகளின் விலை சந்தைக்கு ஏற்ப நகர்கிறது என்பதைக் குறிக்கிறது, 1 க்கும் அதிகமான பீட்டா பங்கு சந்தையை விட ஆபத்தானது என்றும், 1 க்கும் குறைவான பீட்டா என்பது சந்தையை விட பங்கு குறைவான ஆபத்தானது என்றும் குறிக்கிறது. எனவே, வீழ்ச்சியடைந்த சந்தையில் குறைந்த பீட்டா சிறந்தது. உயரும் சந்தையில், உயர் பீட்டா சிறந்தது.

குறைந்தபட்ச முதலீடு

குறைந்தபட்ச முதலீடு அடங்கும்SIP மூலம் மொத்த தொகை, நீங்கள் எந்த முதலீட்டு வழியை எடுக்க விரும்புகிறீர்கள் என்பதைப் பொறுத்ததுபரஸ்பர நிதி. குறைந்தபட்சSIP முதலீடு மற்றும் குறைந்தபட்ச மொத்த முதலீடு நிதிக்கு நிதி மாறுபடும். மேற்கண்ட விளக்கத்தைப் பொறுத்தவரை, SIP மற்றும் மொத்த தொகை இரண்டும் ஒன்றே. பெரும்பாலான சந்தர்ப்பங்களில், குறைந்தபட்ச மொத்த தொகை ஒரே மாதிரியாக இருக்கலாம், அதாவது, 5000 ரூபாய், SIP தொகை INR 500 அல்லது INR 1000 இலிருந்து மாறுபடலாம்.

பரஸ்பர நிதிகளை ஒப்பிடுவதற்கான கூடுதல் விரைவான புள்ளிகள்

இரண்டு நிதிகளை ஒத்த முதலீட்டு விருப்பங்களுடன் ஒப்பிடுக. வளர்ச்சித் திட்ட விருப்பத்தை ஈவுத்தொகை திட்டத்துடன் ஒப்பிட வேண்டாம். வளர்ச்சித் திட்டத்துடன் நிதியை ஒப்பிடும் போது, வளர்ச்சித் திட்ட விருப்பத்துடன் மற்றொரு நிதியைத் தேர்வுசெய்க.

இரண்டு திட்டங்களின் வருமானத்தை நீங்கள் ஒப்பிடும்போது, ஒரே ஆண்டை ஒப்பிட்டுப் பாருங்கள். ஒரு நிதியின் ஐந்தாண்டு வருவாயை மற்ற நிதியின் ஐந்தாண்டு வருமானத்துடன் ஒப்பிடுக. ஒரு நிதியின் ஐந்தாண்டு வருவாயை மற்றொரு வருடத்தின் மூன்று ஆண்டு வருமானத்துடன் ஒப்பிட வேண்டாம்.

இரண்டு நிதிகளின் அளவுகோல் ஒத்ததாக இருப்பதை உறுதிப்படுத்திக் கொள்ளுங்கள். எடுத்துக்காட்டாக, மேலே உள்ள இரண்டு நிதிகளில் - ஐ.சி.ஐ.சி.ஐ ப்ருடென்ஷியல் ப்ளூசிப் ஃபண்ட் மற்றும் ரிலையன்ஸ் லார்ஜ் கேப் ஃபண்ட், இரண்டின் அளவுகோல் ஒன்றே, அதாவது பெரிய கேப் பியர் இன்டெக்ஸ்.

இங்கு வழங்கப்பட்ட தகவல்கள் துல்லியமானவை என்பதை உறுதிப்படுத்த அனைத்து முயற்சிகளும் மேற்கொள்ளப்பட்டுள்ளன. இருப்பினும், தரவின் சரியான தன்மை குறித்து எந்த உத்தரவாதமும் அளிக்கப்படவில்லை. எந்தவொரு முதலீடும் செய்வதற்கு முன் திட்ட தகவல் ஆவணத்துடன் சரிபார்க்கவும்.

You Might Also Like

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2026 Shepard Technologies Private Limited. All Rights Reserved