மியூச்சுவல் ஃபண்ட் வரிவிதிப்பு: மியூச்சுவல் ஃபண்ட் ரிட்டர்ன்களுக்கு எப்படி வரி விதிக்கப்படுகிறது?

மியூச்சுவல் ஃபண்ட் வரிவிதிப்பு அல்லது வரிபரஸ்பர நிதி என்பது மக்களை எப்போதும் ஆவலுடன் வைத்திருக்கும் ஒன்று. பரஸ்பர நிதிமூலதனம் சில விதிகள் மற்றும் ஒழுங்குமுறைகளைக் கருத்தில் கொண்டு ஆதாயங்கள் வரி விதிக்கப்படுகின்றன. பொதுவாக, மக்கள் வரியைச் சேமிக்க முனைகிறார்கள்மியூச்சுவல் ஃபண்டுகளில் முதலீடு செய்யுங்கள். ஆனால், மியூச்சுவல் ஃபண்ட் வருமானத்திற்கும் வரி விதிக்கப்படுகிறது என்பது பலருக்குத் தெரியாதுவருமான வரி முதலீட்டு வரவுகள். எனவே முன்புமுதலீடு மியூச்சுவல் ஃபண்டுகளில், மியூச்சுவல் ஃபண்ட் வரிவிதிப்பு அல்லது மியூச்சுவல் ஃபண்டுகளின் வரிவிதிப்புகளைப் புரிந்துகொள்வது முக்கியம்.

மியூச்சுவல் ஃபண்ட் வரிவிதிப்பு

பரஸ்பர நிதிகளின் வரிவிதிப்பு அல்லது பரஸ்பர நிதி வரிவிதிப்பு 2 பரந்த அளவுருக்கள் மூலம் வகைப்படுத்தலாம்:

1. நிதி வகை:

வகை 1

ஈக்விட்டி நிதிகள் (அல்லதுELSS நிதி)

வகை 2

கடன்,பணச் சந்தை நிதிகள்,நிதி நிதி (FoF), சர்வதேச பங்கு நிதி

2. முதலீட்டாளர் வகை

அ. இந்திய குடியுரிமை பெற்றவர்

பி. என்.ஆர்.ஐ

c. தனிநபர் அல்லாதவர்

மியூச்சுவல் ஃபண்டுகள் மீதான வரிவிதிப்பை அறிந்து கொள்வதற்கு முன், மியூச்சுவல் ஃபண்டுகளில் முதலீடு செய்வதற்கான இரண்டு விருப்பங்களை நீங்கள் அறிந்திருக்க வேண்டும். அவை அடங்கும் -

வளர்ச்சி விருப்பம் அல்லது மியூச்சுவல் ஃபண்ட் மூலதன ஆதாயங்கள்

இந்த விருப்பத்தின் கீழ், மியூச்சுவல் ஃபண்டுகளில் இருந்து வரும் வருமானம் தானாகவே மீண்டும் முதலீடு செய்யப்படும், மேலும் நீங்கள் மியூச்சுவல் ஃபண்ட் யூனிட்களை விற்கும்போது மட்டுமே இந்த ஆதாயங்களைப் பெறுவீர்கள்.

மியூச்சுவல் ஃபண்டுகளின் டிவிடெண்ட் விருப்பம்

மாறாக, ஈவுத்தொகை விருப்பத்துடன், நீங்கள் மியூச்சுவல் ஃபண்ட் வருமானத்தை வழக்கமான இடைவெளியில் டிவிடெண்ட் வடிவத்தில் சம்பாதிக்கலாம். இது வழக்கமானதாக செயல்படுகிறதுவருமானம் மியூச்சுவல் ஃபண்ட் யூனிட் வைத்திருப்பவர்களுக்கு.

இப்போது, இந்த வெவ்வேறு விருப்பங்களுக்கு மியூச்சுவல் ஃபண்டுகளின் வகைக்கு ஏற்ப வரி விதிக்கப்படுகிறது. மேலும், மியூச்சுவல் ஃபண்ட் வரிவிதிப்பு என்பது சொத்து வகுப்பின் வகைகளைப் பொறுத்தது - ஈக்விட்டி அல்லது கடன், மேலும் ஒவ்வொன்றும் வித்தியாசமாக வரி விதிக்கப்படும்.

Talk to our investment specialist

மியூச்சுவல் ஃபண்டுகள் மீதான வரி (மியூச்சுவல் ஃபண்ட் வரிவிதிப்பு)

1) ஈக்விட்டி மியூச்சுவல் ஃபண்டுகள் மீதான வரிவிதிப்பு (அனைத்து ஈக்விட்டி சார்ந்த திட்டங்கள் உட்பட)

| ஈக்விட்டி திட்டங்கள் | வைத்திருக்கும் காலம் | வரி விகிதம் |

|---|---|---|

| நீண்ட கால மூலதன ஆதாயங்கள் (LTCG) | 1 வருடத்திற்கு மேல் | 10% (குறியீடு இல்லாமல்)***** |

| குறுகிய கால மூலதன ஆதாயங்கள் (STCG) | ஒரு வருடத்திற்கு குறைவானது அல்லது சமமானது | 15% |

| விநியோகிக்கப்பட்ட ஈவுத்தொகை மீதான வரி | 10%# |

1 லட்சம் வரையிலான லாபங்களுக்கு வரி இல்லை. 1 லட்சத்துக்கும் மேலான லாபங்களுக்கு 10% வரி பொருந்தும். முந்தைய விகிதம் ஜனவரி 31, 2018 அன்று இறுதி விலையாகக் கணக்கிடப்பட்ட 0% ஆகும். # டிவிடெண்ட் வரி 10% + கூடுதல் கட்டணம் 12% + செஸ் 4% =11.648% உடல்நலம் மற்றும் கல்வி செஸ் 4% அறிமுகப்படுத்தப்பட்டது. முன்பு கல்வி வரி 3*% ஆக இருந்தது.

ஈக்விட்டி மியூச்சுவல் ஃபண்டுகள் என்பது 65% க்கும் அதிகமாக ஈக்விட்டி தொடர்பான கருவிகளிலும் மீதமுள்ளவை கடன் பத்திரங்களிலும் முதலீடு செய்யும் நிதிகளாகும். இந்த நிதிகளின் மீதான வரிவிதிப்பு ஈவுத்தொகை மற்றும் வளர்ச்சி விருப்பங்கள் இரண்டிற்கும் மாறுபடும்.

ஈக்விட்டி மியூச்சுவல் ஃபண்டுகளின் வளர்ச்சி விருப்பம் - மியூச்சுவல் ஃபண்டுகள் வைத்திருக்கும் காலத்தைப் பொறுத்து, வளர்ச்சி விருப்பங்களில் இரண்டு வகையான பரஸ்பர நிதி வரிவிதிப்பு உள்ளது-

குறுகிய கால மூலதன ஆதாயங்கள் - வளர்ச்சி விருப்பத்துடன் கூடிய ஈக்விட்டி மியூச்சுவல் ஃபண்டுகள் ஒரு வருட காலத்திற்குள் விற்கப்பட்டால் அல்லது மீட்டெடுக்கப்பட்டால், ஒருவர் குறுகிய காலத்திற்குச் செலுத்த வேண்டியிருக்கும்.மூலதன ஆதாயம் வருமானத்தின் மீது 15% வரி.

நீண்ட கால மூலதன ஆதாயங்கள் - ஒரு வருட முதலீட்டிற்குப் பிறகு உங்கள் ஈக்விட்டி ஃபண்டுகளை விற்கும்போது அல்லது மீட்டெடுக்கும்போது, நீண்ட கால மூலதன ஆதாய வரியின் கீழ் உங்களுக்கு 10% (குறியீடு இல்லாமல்) வரி விதிக்கப்படும்.

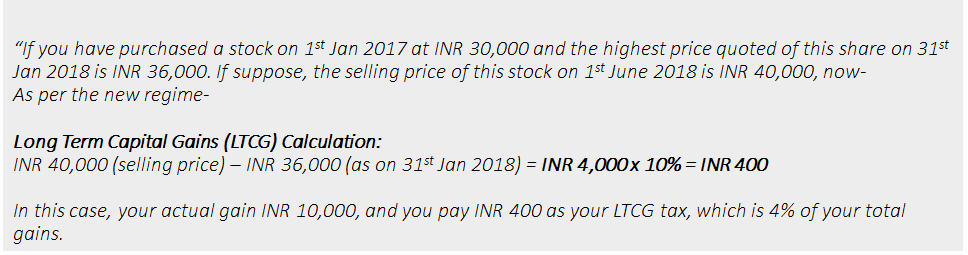

நீண்ட கால மூலதன ஆதாயங்களுக்கான புதிய வரி விதிகள் 1 ஏப்ரல் 2018 முதல் பொருந்தும்

பட்ஜெட் 2018 உரையின்படி, ஈக்விட்டி சார்ந்த மியூச்சுவல் ஃபண்டுகள் மற்றும் பங்குகள் மீதான புதிய நீண்ட கால மூலதன ஆதாயங்கள் (எல்டிசிஜி) வரி ஏப்ரல் 1 முதல் அமலுக்கு வரும். நீண்ட கால மூலதன ஆதாயங்கள் INR 1 லட்சத்திற்கு மேல் எழுகிறதுமீட்பு ஏப்ரல் 1, 2018 அன்று அல்லது அதற்குப் பிறகு மியூச்சுவல் ஃபண்ட் யூனிட்கள் அல்லது ஈக்விட்டிகளுக்கு 10 சதவீதம் (செஸ் கூடுதலாக) அல்லது 10.4 சதவீதம் வரி விதிக்கப்படும். 1 லட்சம் வரையிலான நீண்ட கால மூலதன ஆதாயங்களுக்கு விலக்கு அளிக்கப்படும். எடுத்துக்காட்டாக, நீங்கள் ஒரு நிதியாண்டில் பங்குகள் அல்லது மியூச்சுவல் ஃபண்ட் முதலீடுகள் மூலம் ஒருங்கிணைந்த நீண்ட கால மூலதன ஆதாயங்களில் INR 3 லட்சம் சம்பாதித்தால். வரி விதிக்கப்படும் LTCGகள் INR 2 லட்சம் (INR 3 லட்சம் - 1 லட்சம்) மற்றும்வரி பொறுப்பு 20 ரூபாய் இருக்கும்.000 (INR 2 லட்சத்தில் 10 சதவீதம்).

*விளக்கப்படங்கள் *

| விளக்கம் | INR |

|---|---|

| ஜனவரி 1, 2017 அன்று பங்குகளை வாங்குதல் | 1,000,000 |

| அன்று பங்குகள் விற்பனைஏப்ரல் 1, 2018 | 2,000,000 |

| உண்மையான லாபங்கள் | 1,000,000 |

| நியாயமான சந்தை மதிப்பு ஜனவரி 31, 2018 அன்று பங்குகள் | 1,500,000 |

| வரி விதிக்கக்கூடிய ஆதாயங்கள் | 500,000 |

| வரி | 50,000 |

நியாயமானசந்தை ஜனவரி 31, 2018 இல் உள்ள பங்குகளின் மதிப்பு, தாத்தா விதியின்படி கையகப்படுத்துதலுக்கான செலவாகும்.

ஈக்விட்டி மீதான மூலதன ஆதாய வரியை நிர்ணயிக்கும் செயல்முறை, இது ஏப்ரல் 1, 2018 முதல் பொருந்தும்

- ஒவ்வொரு விற்பனை/மீட்பிலும் சொத்து நீண்ட கால அல்லது குறுகிய கால மூலதன ஆதாயங்களா என்பதைக் கண்டறியவும்

- அதன் குறுகிய காலத்தில், ஆதாயங்களுக்கு 15% வரி விதிக்கப்படும்

- அது நீண்ட காலமாக இருந்தால், 31 ஜனவரி 2018க்குப் பிறகு வாங்கியதா என்பதைக் கண்டறியவும்

- 31 ஜனவரி 2018க்குப் பிறகு வாங்கியிருந்தால்:

LTCG = விற்பனை விலை / மீட்பு மதிப்பு - கையகப்படுத்துதலுக்கான உண்மையான செலவு

- ஜனவரி 31, 2018 அன்று அல்லது அதற்கு முன் வாங்கப்பட்டால், பின்வரும் செயல்முறை ஆதாயங்களைப் பெறுவதற்குப் பயன்படுத்தப்படும்:

LTCG= விற்பனை விலை/மீட்பு மதிப்பு - கையகப்படுத்தல் செலவு

சிறந்த புரிதலுக்காக, பட்ஜெட் 2018 தெளிவுபடுத்தலின் அடிப்படையில் பங்கு மீதான LTCG ஐ விளக்குவோம்-

மூலதன ஆதாயங்கள் எவ்வாறு கணக்கிடப்படுகின்றன?

நிதி மசோதா 2018 இன் படி, மூலதனச் சொத்தைப் பெறுவதற்கான செலவு பின்வருமாறு:

- அ) அத்தகைய சொத்தை கையகப்படுத்துவதற்கான உண்மையான செலவு; மற்றும்

- b) ஜனவரி 31 அன்று நியாயமான சந்தை மதிப்பு மற்றும் விற்பனை விலை/மீட்பு மதிப்பு.

- i) அத்தகைய நீண்ட கால ஆதாயங்கள் அனைத்தும் சேர்க்கப்பட வேண்டும் மற்றும் aகழித்தல் INR 1 லட்சம் அனுமதிக்கப்படும். ii) மீதித் தொகையில் (அது நேர்மறையாக இருந்தால்) ஒருவர் @10% ++ வரி செலுத்த வேண்டும்.

2) கடன்/பண சந்தை நிதிகள் மீதான வரி

| கடன் திட்டங்கள் | வைத்திருக்கும் காலம் | வரி விகிதம் |

|---|---|---|

| நீண்ட கால மூலதன ஆதாயங்கள் (LTCG) | 3 வருடங்களுக்கும் மேலாக | குறியீட்டுக்குப் பிறகு 20% |

| குறுகிய கால மூலதன ஆதாயங்கள் (STCG) | 3 வருடங்களுக்கும் குறைவானது அல்லது சமமானது | தனிப்பட்ட வருமான வரி விகிதம் |

| ஈவுத்தொகை மீதான வரி | 25%# |

# டிவிடெண்ட் வரி 25% + கூடுதல் கட்டணம் 12% + செஸ் 4% = 29.12% சுகாதாரம் மற்றும் கல்வி வரி 4% அறிமுகப்படுத்தப்பட்டது. முந்தைய கல்வி வரி 3% ஆக இருந்தது.

மற்ற வகை மியூச்சுவல் ஃபண்ட்கடன் பரஸ்பர நிதி, இது பெரும்பாலும் (65% க்கும் குறைவாக) கடன் கருவிகளில் முதலீடு செய்கிறது. அவற்றில் சில அல்ட்ரா-குறுகிய கால மியூச்சுவல் ஃபண்டுகள்,திரவ நிதிகள், நிதிகளின் நிதிகள் போன்றவை. ஈக்விட்டி ஃபண்டுகளைப் பொறுத்தவரை, கடனுக்கான பரஸ்பர நிதி வரிவிதிப்பு மியூச்சுவல் ஃபண்டுகளும் மாறுபடும்.

கடன் மியூச்சுவல் ஃபண்டுகளின் வளர்ச்சி விருப்பம்

- குறுகிய கால மூலதன ஆதாயங்கள் - கடன் முதலீட்டின் வைத்திருக்கும் காலம் 3 ஆண்டுகளுக்கு குறைவாக இருந்தால், குறுகிய கால மூலதன ஆதாய வரி 30% பொறுப்பாகும்.

- நீண்ட கால மூலதன ஆதாயங்கள் - கடன் முதலீடுகள் 3 ஆண்டுகளுக்கும் மேலாக வைத்திருக்கும் போது, வருமானத்திற்கு 20% குறியீட்டு பலன் அல்லது முதலீட்டைப் பொறுத்து 10% வரி விதிக்கப்படும்.

டெப்ட் மியூச்சுவல் ஃபண்டின் டிவிடெண்ட் விருப்பம் (கடன்மியூச்சுவல் ஃபண்ட் டிவிடெண்ட் வரி)

ஈக்விட்டி மியூச்சுவல் ஃபண்டுகளைப் போலன்றி, மியூச்சுவல் ஃபண்டிலிருந்து டிடிடி (டிவிடென்ட் டிஸ்ட்ரிபியூஷன் டேக்ஸ்) கழிக்கப்படுகிறது.இல்லை உங்கள் கடன் முதலீட்டின் (நிகர சொத்து மதிப்பு).

குறியீட்டு மாதிரி கணக்கீடு

2017 இல் முதலீட்டின் கொள்முதல் மதிப்பு INR 1 லட்சமாக இருந்தது மற்றும் 4 ஆண்டுகளுக்குப் பிறகு INR 1.5 லட்சத்திற்கு விற்கும் ஒரு எளிய உதாரணத்தை எடுத்துக் கொள்ளுங்கள். குறியீட்டு எண்கள் கீழே கொடுக்கப்பட்டுள்ளன (விளக்க). முதலீட்டின் குறியீட்டுச் செலவைக் கணக்கிடுவது இங்கு மிகவும் முக்கியமான படியாகும்.

- குறியீட்டு செலவு = கணக்கீடுகளில் எடுக்கப்படும் முதலீட்டின் விலை மதிப்பு.

- இறுதி மதிப்பு = முதலீட்டின் விற்பனை மதிப்பு (மேலே உள்ள வழக்கில் INR 1.5 லட்சம்)

| வாங்கிய வருடங்கள் | குறியீட்டு செலவு | முதலீட்டின் மதிப்பு |

|---|---|---|

| 2017 | 100 | 100,000 |

| 2021 | 130 | 150,000 |

| வைத்திருக்கும் காலம் - 4 ஆண்டுகள் (எல்டிசிஜிக்கு தகுதி) | ||

| முதலீட்டின் குறியீட்டு மதிப்பு = 130/100 * 1,00,000 = 130,000 | ||

| மூலதன ஆதாயங்கள் = 150,000 - 130,000 =20,000 | ||

| மூலதன ஆதாய வரி = 20,000 இல் 20% =4,000* | ||

| கூடுதல் கட்டணம் மற்றும் செஸ் சேர்க்க வேண்டும் |

இப்போது உங்களுக்குத் தெரியும்வரிகள் பல்வேறு வகையான மியூச்சுவல் ஃபண்டுகளுக்குப் பொறுப்பாகும், சரியான மியூச்சுவல் ஃபண்டுகளைத் தேர்ந்தெடுப்பதன் மூலம் அதிலிருந்து சிறந்ததைப் பெற முயற்சிக்க வேண்டும். மேற்கூறியவை ஒரு வழிகாட்டல்அடிப்படை 2017-18 நிதியாண்டுக்கான வரி அமைப்பு, முதலீட்டைத் தேர்ந்தெடுக்கும் போது, தொடர்புடைய வரி கட்டமைப்புகளைப் பார்க்க வேண்டும், எ.கா. குறுகிய காலத்தில் ஈவுத்தொகை விருப்பத்திற்கு செல்லும் கடன் திட்டங்களில் குறைந்த வரியை அழைக்கலாம். எவ்வாறாயினும், எந்தவொரு முடிவையும் எடுப்பதற்கு முன், ஒருவர் சுயாதீனமான வரி ஆலோசகரிடம் இருந்து கருத்தைப் பெற்று நடவடிக்கை எடுக்க வேண்டும். சிறந்த வருமானத்தைப் பெறுங்கள், மேலும் சேமிக்கவும்!

இங்கு வழங்கப்பட்ட தகவல்கள் துல்லியமானவை என்பதை உறுதிப்படுத்த அனைத்து முயற்சிகளும் மேற்கொள்ளப்பட்டுள்ளன. இருப்பினும், தரவின் சரியான தன்மை குறித்து எந்த உத்தரவாதமும் அளிக்கப்படவில்லை. முதலீடு செய்வதற்கு முன் திட்டத் தகவல் ஆவணத்துடன் சரிபார்க்கவும்.

")

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2026 Shepard Technologies Private Limited. All Rights Reserved

Very good information.

That is the professional way to go. Thorough, easy to understand, illustrations to make an average investor get clear understanding of the subject. Keep it up. Thanks.