বীমা

আমরা সবাই বীমা সম্পর্কে অনেক শুনেছি। একটি সাধারণ ধারণা হিসাবে, বীমা এমন একটি জিনিস যা আপনাকে বা আপনি যে জিনিসগুলি বীমা করেছেন তা একটি ভারী আর্থিক ক্ষতি বজায় রাখে। কিন্তু এতে আরও অনেক কিছু আছে যা আপনি মনে করেন যে ক্ষতি নিতে সক্ষম এমন কিছুর জন্য একটি কভার ছাড়া। আমরা এটি একটি বিশদভাবে দেখব।

বীমা কি?

প্রযুক্তিগত পরিভাষায়, এটি ঝুঁকি ব্যবস্থাপনার একটি রূপ যেখানে বীমাকৃত সত্তা একটি ছোট আর্থিক ক্ষতিপূরণের বিনিময়ে সম্ভাব্য ক্ষতির খরচ অন্য সত্তার কাছে স্থানান্তর করে। এই ক্ষতিপূরণ হিসাবে বলা হয়প্রিমিয়াম. সহজ কথায়, ভবিষ্যতের সম্ভাব্য ক্ষতি থেকে নিজেকে রক্ষা করার জন্য এটি একটি সত্তাকে একমুঠো অর্থ প্রদানের মতো। এইভাবে, যখন কিছু দুর্ভাগ্যের ঘটনা ঘটে, তখন বীমাকারী আপনাকে পরিস্থিতির মধ্য দিয়ে যেতে সাহায্য করে।

কেন আমরা বীমা প্রয়োজন?

সবার মনেই এই প্রশ্ন। আমার কি সত্যিই সুরক্ষা দরকার? জীবন চমকে পূর্ণ; কিছু ভালো, কিছু খারাপ। আপনার কাছে আসতে পারে এমন খারাপের জন্য আপনাকে প্রস্তুত থাকতে হবে। এটি আপনাকে নিরাপত্তা এবং প্রশান্তি বোধ করতে সাহায্য করে। এমন অনেক কারণ থাকতে পারে যেখানে আপনার সাহায্যের প্রয়োজন হতে পারে, যেমন গুরুতর অসুস্থতা, প্রাকৃতিক দুর্যোগ, প্রিয়জনের অপ্রত্যাশিত মৃত্যু ইত্যাদি। এই ধরনের পরিস্থিতিতে পর্যাপ্তভাবে বীমা করা আপনার আর্থিক অবস্থার জন্য একটি গুরুত্বপূর্ণ সাহায্যের হাত প্রদান করে। এইভাবে, একজনকে তাদের প্রয়োজন অনুসারে সঠিক ধরণের সুরক্ষা বেছে নেওয়া উচিত।

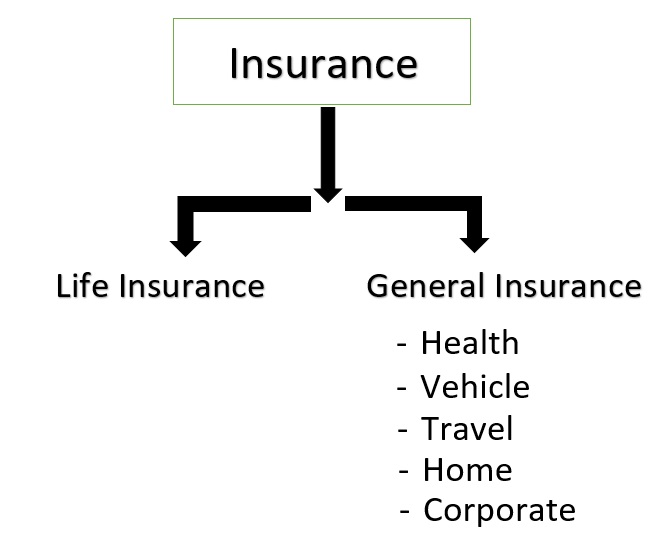

বীমার প্রকারভেদ

1. জীবন বীমা

জীবন সুরক্ষা হল বীমার একটি ঐতিহ্যবাহী রূপ, যা আপনাকে এবং আপনার প্রিয়জনকে আকস্মিক বিপর্যয় বা বিপর্যয় থেকে রক্ষা করার জন্য ডিজাইন করা হয়েছে। এটি প্রাথমিকভাবে রক্ষা করার জন্য ডিজাইন করা হয়েছিলআয় পরিবারের. কিন্তু তারপর থেকে, এটি শুধুমাত্র একটি সুরক্ষা পরিমাপ থেকে সম্পদ সংরক্ষণের বিকল্পে পরিণত হয়েছেকর পরিকল্পনা. লাইফ কভারের প্রয়োজন বিভিন্ন কারণের উপর গণনা করা হয় যেমন একজন ব্যক্তির উপর নির্ভরশীলদের সংখ্যা, বর্তমান সঞ্চয়,আর্থিক লক্ষ্য ইত্যাদি

2. সাধারণ বীমা

জীবন ব্যতীত যেকোনো ধরনের কভারেজ এই বিভাগের অধীনে আসে। আপনার চাহিদা অনুযায়ী আপনার জীবনের প্রায় প্রতিটি দিককে কভার করে এমন অনেক ধরনের বীমা রয়েছে:

ক. স্বাস্থ্য বীমা

এটি আপনার চিকিৎসা এবং অস্ত্রোপচারের খরচগুলিকে কভার করে যা আপনার জীবনের সময় হতে পারে। সাধারণত,স্বাস্থ্য বীমা তালিকাভুক্ত হাসপাতালে নগদহীন সুবিধা প্রদান করে।

Talk to our investment specialist

খ. মোটর বীমা

এটি বিভিন্ন পরিস্থিতিতে একটি যানবাহনের (দুই চাকার বা চার চাকার) সাথে সম্পর্কিত ক্ষতি এবং দায় কভার করে। এটি গাড়ির ক্ষতির বিরুদ্ধে সুরক্ষা প্রদান করে এবং গাড়ির মালিকের বিরুদ্ধে আইন দ্বারা বর্ণিত তৃতীয় পক্ষের দায়বদ্ধতার জন্য কভার দেয়।

গ. ভ্রমণ বীমা

এটি আপনার ভ্রমণের সময় জরুরী অবস্থা বা ক্ষতি থেকে আপনাকে কভার করে। এটি আপনাকে অদেখা চিকিৎসা জরুরী, চুরি বা লাগেজ হারানো ইত্যাদির বিরুদ্ধে কভার করে।

d গৃহ বীমা

এটি পলিসির সুযোগের উপর নির্ভর করে ঘর এবং/অথবা ভিতরের বিষয়বস্তু কভার করে। এটি প্রাকৃতিক এবং মনুষ্যসৃষ্ট দুর্যোগ থেকে ঘরকে সুরক্ষিত রাখে।

e নৌবীমা

এটি ট্রানজিটের সময় সম্ভাব্য ক্ষতি বা ক্ষতি থেকে মালামাল, কার্গোস ইত্যাদি কভার করে।

চ বাণিজ্যিক বীমা

এটি নির্মাণ, স্বয়ংচালিত, খাদ্য, শক্তি, প্রযুক্তি ইত্যাদি শিল্পের সমস্ত ক্ষেত্রের জন্য সমাধান প্রদান করে।

ঝুঁকি সুরক্ষার প্রয়োজন ব্যক্তি থেকে ব্যক্তিতে আলাদা হতে পারে কিন্তু একটি বীমা পলিসির মৌলিক কাজ কমবেশি একই থাকে।

বীমা কিভাবে কাজ করে?

বীমা ধারণার পিছনে সবচেয়ে মৌলিক নীতি হল 'ঝুঁকি পুলিং' বিপুল সংখ্যক লোক একটি নির্দিষ্ট ক্ষতি বা ক্ষতির বিরুদ্ধে বীমা পেতে প্রস্তুত এবং এর জন্য, তারা কাঙ্ক্ষিত প্রিমিয়াম দিতে প্রস্তুত। লোকদের এই দলটিকে বীমা-পুল বলা যেতে পারে। এখন, কোম্পানি জানে আগ্রহী লোকের সংখ্যা অনেক বেশি এবং তাদের সকলের একই সময়ে বীমা কভারের প্রয়োজন হওয়ার সম্ভাবনা প্রায় অসম্ভব। এইভাবে, এটি কোম্পানিগুলিকে নিয়মিত বিরতিতে অর্থ সংগ্রহ করার অনুমতি দেয় এবং যখন এই ধরনের শর্ত আসে তখন দাবি নিষ্পত্তি করে৷ এর সবচেয়ে সাধারণ উদাহরণ হলস্বয়ং বীমা. আমাদের সকলেরই গাড়ির বীমা আছে, কিন্তু আমরা কয়জন এর জন্য দাবি করেছি? এইভাবে, আপনি ক্ষতির সম্ভাব্যতার জন্য অর্থ প্রদান করেন এবং বীমা পান এবং প্রদত্ত ঘটনা ঘটলে আপনাকে অর্থ প্রদান করা হবে।

তাই আপনি যখন একটি বীমা পলিসি কিনবেন, তখন আপনি পলিসির জন্য প্রিমিয়াম হিসেবে কোম্পানিকে নিয়মিত পরিমাণ অর্থ প্রদান করবেন। যদি এবং যখন আপনি একটি দাবি করার সিদ্ধান্ত নেন, বীমাকারী পলিসি দ্বারা কভার করা ক্ষতিপূরণ পরিশোধ করবেন। সংস্থাগুলি ইভেন্টের সম্ভাব্যতা গণনা করতে ঝুঁকির ডেটা ব্যবহার করে - আপনি ঘটছে - এর জন্য বীমা চাইছেন৷ সম্ভাবনা যত বেশি, পলিসির প্রিমিয়াম তত বেশি। এই প্রক্রিয়াটিকে বলা হয় আন্ডাররাইটিং অর্থাৎ বীমা করার ঝুঁকি মূল্যায়নের প্রক্রিয়া। কোম্পানি কেবলমাত্র সেই সত্তার প্রকৃত মূল্য খোঁজে যা পক্ষগুলির মধ্যে হওয়া বীমা চুক্তি অনুসারে বীমা করা হয়। উদাহরণস্বরূপ, আপনি আপনার পৈতৃক বাড়ির জন্য 50 লাখের জন্য বীমা করেছেন, কোম্পানি শুধুমাত্র বাড়ির প্রকৃত মূল্য বিবেচনা করবে এবং আপনার জন্য বাড়ির কোন মানসিক মূল্য থাকবে না, কারণ আবেগের উপর মূল্য দেওয়া প্রায় অসম্ভব। .

বিভিন্ন নীতির জন্য বিভিন্ন নিয়ম ও শর্ত রয়েছে, কিন্তু তিনটি প্রধান সাধারণ নীতি সব ধরনের জন্য একই থাকে:

- একটি সম্পত্তি বা আইটেমের জন্য প্রদত্ত কভারটি তার প্রকৃত মূল্যের জন্য এবং কোন অনুভূতির মান বিবেচনা করে না।

- একটি দাবির সম্ভাবনা পলিসিধারকদের মধ্যে ছড়িয়ে পড়া উচিত যাতে বীমাকারীরা পলিসির জন্য প্রিমিয়াম সেট করার ঝুঁকির সুযোগ গণনা করতে সক্ষম হয়।

- ক্ষতি ইচ্ছাকৃত করা উচিত নয়.

আমরা উপরের প্রথম দুটি পয়েন্ট কভার করেছি। তৃতীয় অংশটি বোঝার জন্য একটু বেশি গুরুত্বপূর্ণ।

একটি বীমা পলিসি হল বীমাকারী এবং বীমাকৃতের মধ্যে একটি বিশেষ ধরনের চুক্তি। এটা 'পরম ভালো বিশ্বাসের' চুক্তি। এর অর্থ হল বীমাকারী এবং বীমাকৃত ব্যক্তির মধ্যে একটি অব্যক্ত কিন্তু অত্যন্ত গুরুত্বপূর্ণ বোঝাপড়া রয়েছে যা সাধারণত নিয়মিত চুক্তিতে থাকে না। এই বোঝাপড়ার মধ্যে রয়েছে সম্পূর্ণ প্রকাশের দায়িত্ব এবং কোনো মিথ্যা বা ইচ্ছাকৃত দাবি না করা। 'ভালো বিশ্বাসের' এই দায়িত্বটি হল একটি কারণ যে একটি কোম্পানি আপনার দাবি নিষ্পত্তি করতে অস্বীকার করতে পারে যদি আপনি তাদের সমস্ত প্রয়োজনীয় তথ্য অবহিত করতে ব্যর্থ হন। এবং এটি একটি দ্বিমুখী রাস্তা। ক্লায়েন্টের প্রতি কোম্পানির 'ভালো বিশ্বাস' বাধ্যবাধকতা রয়েছে এবং এটিতে কাজ করতে ব্যর্থ হওয়া বীমাকারীকে অনেক সমস্যায় ফেলতে পারে।

উপসংহার

প্রতিটি শব্দঅর্থনৈতিক পরিকল্পনা ঝুঁকি সুরক্ষা দ্বারা সমর্থিত হয়। আপনার জন্য একটি উপযুক্ত কভার আপনার চাহিদা এবং বর্তমান আর্থিক পরিস্থিতি দ্বারা নির্ধারিত হয়। আপনার পলিসিতে কভার করা খরচগুলি পর্যালোচনা এবং পুনরায় পরীক্ষা করা উচিত এবং আপনার বর্তমান আর্থিক স্বাস্থ্যের উপর এর প্রভাব মূল্যায়ন করা উচিত। অনেকগুলি ifs এবং buts জড়িত আছে কিন্তু কাজের মৌলিক মৌলিক বিষয়গুলি সমস্ত ধরণের বীমার ক্ষেত্রে স্থির থাকে৷ আপনি কি ধরনের ঝুঁকি সুরক্ষা কিনছেন, কেন কিনছেন এবং চুক্তিতে কী অন্তর্ভুক্ত রয়েছে সে সম্পর্কে আপনাকে অবশ্যই স্পষ্ট হতে হবে। উভয় পক্ষের জন্য 'অত্যন্ত ভাল বিশ্বাসে' কাজ করাও গুরুত্বপূর্ণ যাতে বীমার পুরো প্রক্রিয়াটি স্ফটিক পরিষ্কার এবং কম ঝামেলাপূর্ণ হয়। এবং প্রতিটি আর্থিক পণ্যের ক্ষেত্রে, আপনি যে পণ্যটি কিনছেন সে সম্পর্কে আপনাকে অবশ্যই ভালভাবে পারদর্শী এবং অবহিত হতে হবে এবং আপনার কাছ থেকে উপযুক্ত পরামর্শ পেতে হবেআর্থিক পরামর্শকারী.

FAQs

1. ঝুঁকি পুল মানে কি?

ক: ঝুঁকি পুলিং মানে ভাল বীমা হার এবং কভারেজ পরিকল্পনার জন্য অর্থ সহ পৃথক পুলের ছোট দল। ক্রয় ক্ষমতা উন্নত হয় কারণ একজন ব্যক্তি হিসাবে বীমা কোম্পানির কাছে যাওয়ার পরিবর্তে, আপনি একটি কোম্পানি হিসাবে এটির সাথে যোগাযোগ করছেন। এটি কর্মচারীদের পক্ষ থেকে কোম্পানি বা সমবায় সমিতি দ্বারা করা যেতে পারে।

বীমা কোম্পানি এছাড়াও ঝুঁকি পুলিং করা. তারা বীমা কভারেজের সাথে একে অপরকে রক্ষা করতে একত্রিত হয়

2. কেন আমি বীমা ক্রয় করব?

ক: একটি নীতির সাহায্যে, আপনি কার্যকরভাবে একটি সম্ভাব্য ক্ষতি বীমা কোম্পানিতে স্থানান্তর করতে পারেন। আপনি 'বীমা প্রিমিয়াম' নামে পরিচিত একটি ফি বিনিময়ের জন্য তা করতে পারেন। বীমার সুবিধা হল এটি একটি অভূতপূর্ব ব্যয়ের ক্ষেত্রে আপনার সঞ্চয়কে রক্ষা করে।

3. আমি একটি বীমা ক্রয় করলে কে উপকৃত হবে?

ক: আপনি যখন একটি বীমা পলিসি ক্রয় করেন তখন বীমাকারী এবং বীমাকৃত উভয়ই উপকৃত হয়। বীমাকৃত হিসাবে, আপনি এই জ্ঞানে নিরাপদ যে আপনি একটি সম্ভাব্য ক্ষতির বিরুদ্ধে সুরক্ষিত থাকবেন। একইভাবে, বীমা কোম্পানী আপনার প্রিমিয়াম হিসাবে প্রদান করা অর্থ ব্যবহার করে আরও ভাল ব্যবসায়িক মডেল এবং সম্পদ তৈরি করতে।

4. বীমা কেনার সময় আমার কী দেখা উচিত?

ক: আপনি যখন একটি বীমা পলিসি ক্রয় করেন, তখন আপনার প্রিমিয়াম এবং কভারেজ পরীক্ষা করা উচিত। এগুলি আপনার প্রয়োজনীয়তা অনুসারে হওয়া উচিত।

5. 'আন্ডাররাইটিং' কি?

ক: আন্ডাররাইটিং হল বীমা কোম্পানির দ্বারা প্রদত্ত একটি পরিষেবা যেখানে সংস্থাগুলি বীমাকৃত ব্যক্তিদের গ্যারান্টর হিসাবে কাজ করে। যাইহোক, বীমা কোম্পানীগুলি আন্ডাররাইটিং পরিষেবা চাওয়া ব্যক্তিদেরকে নিরাপত্তা আমানত হিসাবে শেয়ার বা সমৃদ্ধি প্রদান করতে বলতে পারে।

6. আমি যে পলিসি ক্রয় করি তার উপর ভিত্তি করে শর্তাবলী কি আলাদা?

ক: হ্যাঁ, আপনি যে ধরনের বীমা পলিসি কিনছেন তার উপর নির্ভর করে পলিসির শর্তাবলী ভিন্ন হবে। বিমা প্রধানত দুই প্রকারজীবনবীমা এবংগৃহ বীমা. অধীনসাধারণ বীমা স্বাস্থ্য, ভ্রমণ, বাড়ি, কর্পোরেট এবং যানবাহন বীমা আসে। আপনি যে পলিসি কিনছেন তার উপর নির্ভর করে, আপনার শর্তাবলী, শর্তাবলী এবং প্রদেয় প্রিমিয়ামগুলি আলাদা হবে৷

7. আমি কি একাধিক বীমা পলিসি ক্রয় করতে পারি?

ক: হ্যাঁ, একজন ব্যক্তি বিভিন্ন ধরনের পলিসি কিনতে পারেন। একজন ব্যক্তি ক্রয় করতে পারে এমন জীবন বীমা পলিসির সংখ্যারও কোন সীমাবদ্ধতা নেই। যাইহোক, একটি গাড়ির জন্য, আপনাকে শুধুমাত্র একটি গাড়ির বীমা পলিসি কিনতে হবে।

8. বাধ্যতামূলক কোন বীমা আছে কি?

ক: হ্যাঁ, যানবাহনের মালিকদের জন্য, গাড়ির বীমা পলিসি ক্রয় করা বাধ্যতামূলক৷ অন্যথায়, আপনি আইনি ঝামেলায় পড়বেন।

9. স্বাস্থ্য বীমার গুরুত্ব কি?

ক: কস্বাস্থ্য বীমা পলিসি অথবা চিকিৎসা বীমা আপনাকে অভূতপূর্ব চিকিৎসা বা হাসপাতালে ভর্তির খরচ থেকে রক্ষা করবে। আপনি যদি চিকিৎসা বীমা ক্রয় করেন, তাহলে আপনার সঞ্চয় সুরক্ষিত থাকবে, যদি আপনাকে হঠাৎ হাসপাতালে ভর্তি হতে হয়। সমস্ত খরচ, যেমন ডাক্তারের ফি, হাসপাতালে ভর্তির চার্জ, অ্যাম্বুলেন্স ফি, ওটি চার্জ এবং ওষুধ, বীমা পলিসির আওতায় থাকবে। এইভাবে, আপনার সঞ্চয় সুরক্ষিত হবে.

10. বীমা প্রিমিয়াম কি?

ক: একটি বীমা প্রিমিয়াম হল একটি পরিমাণ যা বীমাকৃত ব্যক্তিকে পলিসি কেনার জন্য বীমা কোম্পানিকে পর্যায়ক্রমে পরিশোধ করতে হয়। আপনি যখন একটি বীমা পলিসি ক্রয় করেন, তখন ঝুঁকি কোম্পানির কাছে স্থানান্তরিত হয়। তাই, কোম্পানি একটি ফি নেয়, যা একটি বীমা প্রিমিয়াম হিসাবে পরিচিত।

11. প্রিমিয়াম কিভাবে গণনা করা হয়?

ক: বীমা কোম্পানিগুলি গাণিতিক গণনা এবং পরিসংখ্যান ব্যবহার করে বীমা প্রিমিয়ামের মূল্য মূল্যায়ন করতে যা তারা তাদের ক্লায়েন্টদের থেকে চার্জ করবে। বিভিন্ন বীমা পলিসির জন্য প্রিমিয়াম গণনার জন্য বিভিন্ন পরামিতি ব্যবহার করা হয়। উদাহরণস্বরূপ, একটি মেডিকেল বীমা পলিসির জন্য প্রিমিয়াম গণনা করার সময়, বয়স, স্বাস্থ্য, চিকিৎসা ইতিহাস এবং অন্যান্য অনুরূপ কারণগুলি বিবেচনা করা হয়। একইভাবে, অন্যান্য বীমা পলিসির ক্ষেত্রে, জীবনের ইতিহাস এবং ক্রেডিট স্কোর বিবেচনায় নেওয়া হয়।

12. আমি বীমা দাবি না করলে কি আমি প্রিমিয়াম ফেরত পেতে পারি?

ক: আপনি যদি নিয়মিত প্রিমিয়াম পরিশোধ করার পরে আপনার জীবন বীমা পলিসি বাতিল করেন, তাহলে আপনি অন্তত আংশিকভাবে প্রিমিয়াম ফেরত দাবি করতে পারেন। তবে তা নির্ভর করবে বীমা পলিসির শর্তাবলীর উপর। কিন্তু আপনি পলিসির মেয়াদ শেষ হলে প্রিমিয়াম দাবি করতে পারবেন না।

এখানে প্রদত্ত তথ্য সঠিক কিনা তা নিশ্চিত করার জন্য সমস্ত প্রচেষ্টা করা হয়েছে। যাইহোক, তথ্যের সঠিকতা সম্পর্কে কোন গ্যারান্টি দেওয়া হয় না। কোনো বিনিয়োগ করার আগে স্কিমের তথ্য নথির সাথে যাচাই করুন।

You Might Also Like

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2026 Shepard Technologies Private Limited. All Rights Reserved

Use full and important Awareness about health insurance

Very Nice Content