Mut ణ మ్యూచువల్ ఫండ్స్

రుణ నిధి స్థిర ఆదాయ పరికరంలో పెట్టుబడి పెడుతుంది. ఇది ఒక రకమైన మ్యూచువల్ ఫండ్, ఇది ప్రధానంగా ప్రభుత్వ సెక్యూరిటీలు, ట్రెజరీ బిల్లులు, కార్పొరేట్ వంటి రుణ లేదా స్థిర ఆదాయ సెక్యూరిటీల మిశ్రమంలో పెట్టుబడి పెడుతుంది.బాండ్స్, మొదలైనవి. ఈక్విటీల కంటే తక్కువ అస్థిరతతో ఉన్నందున, సాపేక్షంగా తక్కువ నష్టాలతో స్థిరమైన ఆదాయాన్ని చూస్తున్న వారు డెట్ ఫండ్లకు ప్రాధాన్యత ఇస్తారు. ఎంచుకొనుఉత్తమ రుణ నిధులు, పెట్టుబడిదారులు పోర్ట్ఫోలియో యొక్క సగటు పరిపక్వత, పరికరాల క్రెడిట్ నాణ్యత, వడ్డీ రేటు దృష్టాంతం మరియు సంబంధిత రుణ నిధుల వ్యయ నిష్పత్తి వంటి కొన్ని అంశాలను అంచనా వేయాలి. అలాగే, మీరు పెట్టుబడి పెట్టడానికి ముందు, డివిడెండ్ మరియు వృద్ధి ఎంపికలపై పన్నులు భిన్నంగా ఉన్నందున మీరు డెట్ ఫండ్ పన్నును అర్థం చేసుకోవడం మంచిది, ఇది తుది రుణ నిధి రాబడిని ప్రభావితం చేస్తుంది.

Mut ణ మ్యూచువల్ ఫండ్ రకాలు

వివిధ రకాల రుణాలు ఉన్నాయిమ్యూచువల్ ఫండ్స్ డిపాజిట్లు, బాండ్లు వంటి వివిధ స్థిర ఆదాయ సెక్యూరిటీలలో పెట్టుబడి పెట్టడం. సెక్యూరిటీస్ ఆఫ్ ఎక్స్ఛేంజ్ బోర్డ్ ఆఫ్ ఇండియా (సెబి) 6 అక్టోబర్ 2017 న డెట్ ఫండ్లలో 16 కొత్త మరియు విస్తృత వర్గాలను ప్రవేశపెట్టింది. ఇది వివిధ మ్యూచువల్ ఫండ్స్ ప్రారంభించిన ఇలాంటి పథకాలలో ఏకరూపతను తీసుకురావడం. ఉత్పత్తులను పోల్చడం మరియు ముందు అందుబాటులో ఉన్న విభిన్న ఎంపికలను మదింపు చేయడం పెట్టుబడిదారులకు తేలికగా దొరుకుతుందని సెబీ కోరుకుంటుందిఇన్వెస్టింగ్ వారి అవసరాలకు అనుగుణంగా ఒక పథకంలో,ఆర్థిక లక్ష్యాలు మరియు ప్రమాద సామర్థ్యం.

1. ఓవర్నైట్ ఫండ్

ఇవి ఒక రోజులో పరిపక్వమయ్యే బాండ్లను పెట్టుబడి పెట్టే రుణ పథకం. మరో మాటలో చెప్పాలంటే, ఒక రోజు పరిపక్వతతో రాత్రిపూట సెక్యూరిటీలలో పెట్టుబడి జరుగుతుంది. నష్టాలు మరియు రాబడి గురించి చింతించకుండా డబ్బును పార్క్ చేయాలనుకునే పెట్టుబడిదారులకు ఇది సురక్షితమైన ఎంపిక.

2. ద్రవ నిధులు

ద్రవ నిధులు ట్రెజరీ బిల్లులు, వాణిజ్య పత్రాలు, టర్మ్ డిపాజిట్లు వంటి స్వల్పకాలిక మనీ మార్కెట్ సాధనాలలో పెట్టుబడి పెట్టండి. వారు తక్కువ మెచ్యూరిటీ వ్యవధి కలిగిన సెక్యూరిటీలలో పెట్టుబడి పెడతారు, సాధారణంగా 91 రోజుల కన్నా తక్కువ. లిక్విడ్ ఫండ్స్ సులభంగా అందిస్తాయిద్రవ్య మరియు ఇతర రకాల రుణ పరికరాల కంటే తక్కువ అస్థిరత కలిగి ఉంటాయి. అలాగే, లిక్విడ్ ఫండ్ యొక్క పెట్టుబడి రాబడి a కంటే మెరుగైనదిపొదుపు ఖాతా.

3. అల్ట్రా షార్ట్ వ్యవధి నిధులు

అల్ట్రా స్వల్పకాలిక నిధులు మూడు నుండి ఆరు నెలల మధ్య మకాలే వ్యవధిని కలిగి ఉన్న స్థిర ఆదాయ సాధనాలలో పెట్టుబడి పెడతాయి. అల్ట్రా స్వల్పకాలిక నిధులు పెట్టుబడిదారులకు వడ్డీ రేటు నష్టాలను నివారించడంలో సహాయపడతాయి మరియు ద్రవ రుణ నిధులతో పోలిస్తే మంచి రాబడిని కూడా ఇస్తాయి. మకాలే వ్యవధి పెట్టుబడిని తిరిగి పొందటానికి పథకానికి ఎంత సమయం పడుతుందో కొలుస్తుంది

4. తక్కువ వ్యవధి నిధి

ఈ పథకం ఆరు నుండి 12 నెలల మధ్య మకాలే వ్యవధితో రుణ మరియు మనీ మార్కెట్ సెక్యూరిటీలలో పెట్టుబడులు పెట్టనుంది.

5. మనీ మార్కెట్ ఫండ్

దిమనీ మార్కెట్ ఫండ్ వాణిజ్య / ఖజానా బిల్లులు, వాణిజ్య పత్రాలు, వంటి అనేక మార్కెట్లలో పెట్టుబడులు పెడుతుందిజమచేసిన ధ్రువీకరణ పత్రము మరియు రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (ఆర్బిఐ) పేర్కొన్న ఇతర సాధనాలు. తక్కువ వ్యవధిలో మంచి రాబడిని సంపాదించాలనుకునే రిస్క్-విముఖత కలిగిన పెట్టుబడిదారులకు ఈ పెట్టుబడులు మంచి ఎంపిక. ఈ రుణ పథకం ఒక సంవత్సరం వరకు మెచ్యూరిటీ ఉన్న మనీ మార్కెట్ సాధనాలలో పెట్టుబడి పెడుతుంది.

6. స్వల్పకాలిక నిధులు

స్వల్పకాలిక నిధులు ప్రధానంగా కమర్షియల్ పేపర్స్, సర్టిఫికేట్ ఆఫ్ డిపాజిట్లు, మనీ మార్కెట్ ఇన్స్ట్రుమెంట్స్ మొదలైన వాటిలో మకాలే వ్యవధి ఒకటి నుండి మూడు సంవత్సరాల వరకు పెట్టుబడి పెడతాయి. అవి అల్ట్రా-షార్ట్-టర్మ్ మరియు లిక్విడ్ ఫండ్ల కంటే అధిక స్థాయి రాబడిని అందించవచ్చు కాని అధిక నష్టాలకు గురవుతాయి.

7. మీడియం వ్యవధి నిధి

ఈ పథకం మూడు మరియు నాలుగు సంవత్సరాల మకాలే వ్యవధితో రుణ మరియు మనీ మార్కెట్ సాధనాలలో పెట్టుబడి పెట్టనుంది. ఈ ఫండ్స్ సగటు మెచ్యూరిటీ వ్యవధిని కలిగి ఉంటాయి, ఇది ద్రవ, అల్ట్రా-షార్ట్ మరియు స్వల్పకాలిక రుణ ఫండ్ల కంటే ఎక్కువ.

8. మధ్యస్థం నుండి దీర్ఘకాలిక వ్యవధి

ఈ పథకం నాలుగు నుండి ఏడు సంవత్సరాల మకాలే వ్యవధితో రుణ మరియు మనీ మార్కెట్ సాధనాలలో పెట్టుబడి పెట్టనుంది.

9. దీర్ఘకాల నిధి

ఈ పథకం రుణ మరియు మనీ మార్కెట్ సాధనాలలో ఏడు సంవత్సరాల కన్నా ఎక్కువ మకాలే వ్యవధితో పెట్టుబడి పెడుతుంది.

10. డైనమిక్ బాండ్ ఫండ్స్

డైనమిక్ బాండ్ ఫండ్స్ వివిధ మెచ్యూరిటీ కాలాలతో కూడిన స్థిర ఆదాయ సెక్యూరిటీలలో పెట్టుబడి పెట్టండి. ఇక్కడ, వడ్డీ రేటు దృష్టాంతం మరియు భవిష్యత్ వడ్డీ రేటు కదలికలపై వారి అవగాహన ఆధారంగా వారు ఏ నిధులను పెట్టుబడి పెట్టాలి అని ఫండ్ మేనేజర్ నిర్ణయిస్తారు. ఈ నిర్ణయం ఆధారంగా, వారు రుణ పరికరాల యొక్క వివిధ మెచ్యూరిటీ వ్యవధిలో నిధులలో పెట్టుబడి పెడతారు. ఈ మ్యూచువల్ ఫండ్ పథకం వడ్డీ రేటు దృష్టాంతంలో అస్పష్టంగా భావించే వ్యక్తులకు అనుకూలంగా ఉంటుంది. అలాంటి వ్యక్తులు డైనమిక్ బాండ్ ఫండ్ల ద్వారా డబ్బు సంపాదించడానికి ఫండ్ నిర్వాహకుల దృష్టిపై ఆధారపడవచ్చు.

11. కార్పొరేట్ బాండ్ ఫండ్

కార్పొరేట్ బాండ్ ఫండ్లు తప్పనిసరిగా ప్రధాన కంపెనీలు జారీ చేసిన రుణ ధృవీకరణ పత్రం. వ్యాపారాల కోసం డబ్బును సేకరించే మార్గంగా ఇవి జారీ చేయబడతాయి. ఈ రుణ పథకం ప్రధానంగా అత్యధిక రేటింగ్ పొందిన కార్పొరేట్ బాండ్లలో పెట్టుబడులు పెడుతుంది. ఈ ఫండ్ తన మొత్తం ఆస్తులలో కనీసం 80 శాతం అత్యధిక రేటింగ్ కలిగిన కార్పొరేట్ బాండ్లలో పెట్టుబడి పెట్టవచ్చు. కార్పొరేట్ బాండ్ ఫండ్స్ మంచి రాబడి మరియు తక్కువ-రిస్క్ రకం పెట్టుబడి విషయానికి వస్తే గొప్ప ఎంపిక. పెట్టుబడిదారులు మీ స్థిర డిపాజిట్ల (ఎఫ్డి) పై వడ్డీ కంటే ఎక్కువగా ఉండే సాధారణ ఆదాయాన్ని సంపాదించవచ్చు.

12. క్రెడిట్ రిస్క్ ఫండ్

ఈ పథకం అధిక-రేటెడ్ కార్పొరేట్ బాండ్ల క్రింద పెట్టుబడి పెడుతుంది. క్రెడిట్ రిస్క్ ఫండ్ తన ఆస్తులలో కనీసం 65 శాతం అత్యధిక రేటింగ్ కలిగిన సాధనాల కంటే తక్కువ పెట్టుబడి పెట్టాలి.

13. బ్యాంకింగ్ మరియు పిఎస్యు ఫండ్

ఈ పథకం ప్రధానంగా బ్యాంకులు, పబ్లిక్ ఫైనాన్షియల్ ఇన్స్టిట్యూషన్స్, పబ్లిక్ సెక్టార్ అండర్టేకింగ్స్ వంటి సంస్థలు జారీ చేసిన సెక్యూరిటీలతో కూడిన రుణ మరియు మనీ మార్కెట్ సాధనాలలో పెట్టుబడులు పెడుతుంది. ద్రవ్యత, భద్రత మరియు దిగుబడి యొక్క వాంఛనీయ సమతుల్యతను నిర్వహించడానికి ఈ ఎంపిక పరిగణించబడుతుంది.

14. కనుగొనడానికి వర్తిస్తుంది

ఈ పథకం ఆర్బిఐ జారీ చేసిన ప్రభుత్వ సెక్యూరిటీలలో పెట్టుబడులు పెడుతుంది. ప్రభుత్వ-మద్దతుగల సెక్యూరిటీలలో జి-సెకన్లు, ట్రెజరీ బిల్లులు మొదలైనవి ఉన్నాయి. పత్రాలు ప్రభుత్వం మద్దతు ఇస్తున్నందున ఈ పథకాలు సాపేక్షంగా సురక్షితం. వారి మెచ్యూరిటీ ప్రొఫైల్పై ఆధారపడి, దీర్ఘకాలికగిల్ట్ ఫండ్స్ వడ్డీ రేటు నష్టాలను కలిగి ఉంటుంది. ఉదాహరణకు, పథకం యొక్క పరిపక్వత ఎక్కువ వడ్డీ రేటు ప్రమాదం. గిల్ట్ ఫండ్స్ తన మొత్తం ఆస్తులలో కనీసం 80 శాతం ప్రభుత్వ సెక్యూరిటీలలో పెట్టుబడి పెడుతుంది.

15. 10 సంవత్సరాల స్థిరమైన వ్యవధితో గిల్ట్ ఫండ్

ఈ పథకం 10 సంవత్సరాల మెచ్యూరిటీతో ప్రభుత్వ సెక్యూరిటీలలో పెట్టుబడులు పెట్టనుంది. 15. 10 సంవత్సరాల స్థిరమైన వ్యవధి కలిగిన గిల్ట్ ఫండ్ కనీసం 80 శాతం ప్రభుత్వ సెక్యూరిటీలలో పెట్టుబడి పెడుతుంది.

16. ఫ్లోటర్ ఫండ్

ఈ రుణ పథకం ప్రధానంగా తేలియాడే రేటు సాధనాలలో పెట్టుబడులు పెడుతుంది, ఇక్కడ రుణ మార్కెట్లో మారుతున్న వడ్డీ రేటు దృష్టాంతానికి అనుగుణంగా వడ్డీ చెల్లించబడుతుంది. ఫ్లోటర్ ఫండ్ మొత్తం ఆస్తులలో కనీసం 65 శాతం ఫ్లోటింగ్ రేట్ సాధనాలలో పెట్టుబడి పెడుతుంది.

Talk to our investment specialist

డెట్ మ్యూచువల్ ఫండ్స్లో ఎందుకు పెట్టుబడి పెట్టాలి?

వాటిలో కొన్నిపెట్టుబడి యొక్క ప్రయోజనాలు రుణ నిధులలో:

- డెట్ ఫండ్లలో, మీరు ఎప్పుడైనా పెట్టుబడి నుండి అవసరమైన డబ్బును ఏ సమయంలోనైనా ఉపసంహరించుకోవచ్చు మరియు మిగిలిన డబ్బు పెట్టుబడిగా ఉండటానికి వీలు కల్పిస్తుంది.

- సాధారణ నిధులను సంపాదించడానికి డెట్ ఫండ్స్ అనువైన పెట్టుబడిగా పరిగణించబడతాయి. ఉదాహరణకు, డివిడెండ్ చెల్లింపును ఎంచుకోవడం సాధారణ ఆదాయానికి ఒక ఎంపిక.

- మీరు స్వల్పకాలిక ఆర్థిక లక్ష్యాలను సాధించాలని ఆలోచిస్తుంటే, డెట్ ఫండ్స్ మంచి ఎంపిక. ఈ ప్రణాళిక కోసం సిఫార్సు చేయబడిన డెట్ ఫండ్ సాధనాలు స్వల్పకాలిక, అల్ట్రా-షార్ట్ టర్మ్ డెట్ ఫండ్స్ లేదా లిక్విడ్ ఫండ్స్. స్వల్పకాలిక పెట్టుబడిలో, మీరు రుణ నిధుల ద్వారా బాగా అందించబడే భద్రత మరియు ద్రవ్యతను నిర్ధారించాలి.

- డెట్ ఫండ్స్ ఎక్కువగా ప్రభుత్వ సెక్యూరిటీలు, కార్పొరేట్ debt ణం మరియు ట్రెజరీ బిల్లులు వంటి ఇతర సెక్యూరిటీలలో పెట్టుబడులు పెడుతున్నందున, అవి ఈక్విటీ మార్కెట్ అస్థిరతతో ప్రభావితం కావు.

- రుణ నిధులలో, మీరు సిస్టమాటిక్ ఉపసంహరణ ప్రణాళికను ప్రారంభించడం ద్వారా ప్రతి నెలా స్థిర ఆదాయాన్ని పొందవచ్చు (SWP అనేది ఒక రిజర్వ్SIP/పాయిం) నెలవారీ ప్రాతిపదికన నిర్ణీత మొత్తాన్ని ఉపసంహరించుకోవడం. అలాగే, మీరు అవసరమైనప్పుడు SWP మొత్తాన్ని మార్చవచ్చు.

డెట్ ఫండ్స్ లేదా బాండ్ ఫండ్లలో ఎలా పెట్టుబడి పెట్టాలి అనే దానిపై చిట్కాలు?

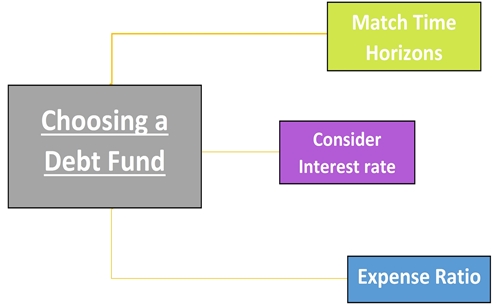

పెట్టుబడి పెట్టడానికి ముందు, మీ పెట్టుబడి ఆలోచన మరియు లక్ష్యాన్ని కలుస్తుందో లేదో, సంబంధిత పెట్టుబడి పరికరం గురించి సమగ్రమైన ఆలోచనను పొందడం చాలా ముఖ్యం. అందువల్ల, డెట్ మ్యూచువల్ ఫండ్ల విషయానికి వస్తే, పెట్టుబడిదారులు క్రింద పేర్కొన్న విధంగా కొన్ని అంశాలను గుర్తించాలి-

మ్యాచ్ హారిజన్స్ మ్యాచ్

డెట్ ఫండ్స్ సంబంధిత మెచ్యూరిటీ కాలంతో పెట్టుబడి యొక్క విభిన్న ఎంపికలను అందిస్తాయి. పెట్టుబడిదారులు వారి మెచ్యూరిటీ వ్యవధి ఆధారంగా పెట్టుబడిని నిర్ణయించాల్సిన అవసరం ఉంది, అదే సమయంలో వారు ఇతర డెట్ ఫండ్ సాధనాలతో పోల్చవచ్చు మరియు వారి ప్రణాళికకు ఉత్తమమైనదాన్ని ఎంచుకోవచ్చు. ఉదాహరణకు, మీరు ఒక సంవత్సరం కాలపరిమితిని చూస్తున్నట్లయితేపెట్టుబడి ప్రణాళిక అప్పుడు, స్వల్పకాలిక రుణ నిధి ఆదర్శంగా ఉంటుంది.

వడ్డీ రేటును పరిగణించండి

రుణ వాతావరణంలో వడ్డీ రేటు మరియు దాని హెచ్చుతగ్గులను కలిగి ఉన్న మార్కెట్ వాతావరణాన్ని అర్థం చేసుకోవడం చాలా ముఖ్యం. వడ్డీ రేటు పెరిగినప్పుడు బాండ్ ధర పడిపోతుంది మరియు దీనికి విరుద్ధంగా ఉంటుంది. రుణ నిధులు వడ్డీ రేటు హెచ్చుతగ్గులకు గురవుతున్నందున, ఇది ఫండ్ పోర్ట్ఫోలియోలోని అంతర్లీన బాండ్ల ధరలను భంగపరుస్తుంది. ఉదాహరణకు, వడ్డీ రేట్లు పెరుగుతున్న కాలంలో దీర్ఘకాలిక రుణ నిధులు ఎక్కువ ప్రమాదంలో ఉంటాయి. ఈ సమయంలో స్వల్పకాలిక పెట్టుబడి ప్రణాళిక చేయడం వల్ల మీ వడ్డీ రేటు నష్టాలు తగ్గుతాయి.

ఖర్చు నిష్పత్తి

రుణ నిధులలో పరిగణించవలసిన ముఖ్యమైన అంశం దాని వ్యయ నిష్పత్తి. అధిక వ్యయ నిష్పత్తి నిధుల పనితీరుపై పెద్ద ప్రభావాన్ని సృష్టిస్తుంది. ఉదాహరణకు, లిక్విడ్ ఫండ్స్ 50 బిపిఎస్ వరకు ఉండే అతి తక్కువ వ్యయ నిష్పత్తులను కలిగి ఉంటాయి (బిపిఎస్ వడ్డీ రేట్లను కొలవడానికి ఒక యూనిట్, ఇందులో ఒక బిపిఎస్ 1% లో 1/100 వ వంతుకు సమానం) అయితే, ఇతర డెట్ ఫండ్స్ 150 బిపిఎస్ వరకు వసూలు చేయవచ్చు. కాబట్టి ఒక డెట్ మ్యూచువల్ ఫండ్ మధ్య ఎంపిక చేసుకోవటానికి, నిర్వహణ రుసుము లేదా ఫండ్ రన్నింగ్ ఖర్చును పరిగణనలోకి తీసుకోవడం చాలా ముఖ్యం.

డెట్ ఫండ్ టాక్సేషన్

రుణ నిధులపై పన్ను చిక్కులు ఈ క్రింది పద్ధతిలో లెక్కించబడతాయి-

స్వల్పకాలిక మూలధన లాభాలు

Investment ణ పెట్టుబడి యొక్క హోల్డింగ్ వ్యవధి 36 నెలల కన్నా తక్కువ ఉంటే, అది స్వల్పకాలిక పెట్టుబడిగా వర్గీకరించబడుతుంది మరియు ఇవి వ్యక్తి యొక్క పన్ను స్లాబ్ ప్రకారం పన్ను విధించబడతాయి.

దీర్ఘకాలిక మూలధన లాభాలు

Investment ణ పెట్టుబడి యొక్క హోల్డింగ్ వ్యవధి 36 నెలల కన్నా ఎక్కువ ఉంటే, అది దీర్ఘకాలిక పెట్టుబడిగా వర్గీకరించబడుతుంది మరియు ఇండెక్సేషన్ ప్రయోజనంతో 20% పన్ను విధించబడుతుంది.

| మూలధన లాభాలు | ఇన్వెస్ట్మెంట్ హోల్డింగ్ లాభాలు | టాక్సేషన్ |

|---|---|---|

| స్వల్పకాలిక మూలధన లాభాలు | 36 నెలల కన్నా తక్కువ | వ్యక్తి యొక్క పన్ను స్లాబ్ ప్రకారం |

| దీర్ఘకాలిక మూలధన లాభాలు | 36 నెలలకు పైగా | సూచిక ప్రయోజనాలతో 20% |

డెట్ ఫండ్ Vs FD

సాధారణంగా, ఏదైనా మార్కెట్ లింక్డ్ పెట్టుబడుల కంటే స్థిర డిపాజిట్లు (ఎఫ్డి) ప్రాధాన్యత ఇవ్వబడతాయి. దీనికి ప్రధాన కారణం భరోసా రాబడి మరియు వారు అందించే పెట్టుబడి భద్రత. ఏదేమైనా, రుణ మ్యూచువల్ ఫండ్స్ తక్కువ నష్టాలతో మంచి రాబడిని అందిస్తాయి (ఉదాహరణకు, స్వల్పకాలిక మరియు అల్ట్రా స్వల్పకాలిక నిధులు). మంచి మార్గంలో అర్థం చేసుకోవడానికి, ఈ రెండు మార్గాల మధ్య కొన్ని ప్రధాన వ్యత్యాసాలను పరిశీలిస్తాము- రుణ నిధులు మరియు స్థిర డిపాజిట్లు.

ఒక. టాక్సేషన్

స్థిర డిపాజిట్లోని మొత్తం ఆదాయం ఒక వ్యక్తికి వర్తించే స్లాబ్ రేటుకు పన్ను విధించబడుతుంది. కానీ డెట్ ఫండ్లలో, మీరు 36 నెలలకు మించి పెట్టుబడిని కలిగి ఉంటే, ఖర్చు యొక్క సూచిక ప్రయోజనంతో మీకు 20 శాతం పన్ను విధించబడుతుంది.

బి. రిటర్న్స్

మీ డిపాజిట్లో మీరు సంపాదించే వడ్డీ రేటును ఎఫ్డిలు కలిగి ఉంటాయి, అయితే రుణ నిధులు అటువంటి హామీ రాబడితో రావు.

సి. సోర్స్ (టిడిఎస్) వద్ద పన్ను మినహాయింపు

డెట్ ఫండ్స్లో రాబడిపై పెట్టుబడిదారుల చేతిలో టిడిఎస్ తీసివేయబడదు, కానీ ఎఫ్డిలలో, మీ వడ్డీ 10,000 రూపాయలకు మించి ఉంటే, అది బ్యాంక్ టిడిఎస్కు లోబడి ఉంటుంది.

d. ద్రవ్య

1 లేదా 2 రోజుల నోటీసులో ఎఫ్డిలను రీడీమ్ చేయవచ్చు, అయితే సాధారణంగా మెచ్యూరిటీ తేదీకి ముందే రిడీమ్ చేస్తే జరిమానా ఉంటుంది. డెట్ ఫండ్లలో ఎగ్జిట్ లోడ్ ఛార్జీలు కూడా ఉన్నాయి, ఇవి ఎక్కువగా విముక్తి కోసం వసూలు చేయబడతాయి, సాధారణంగా మూడు సంవత్సరాల వరకు. అయినప్పటికీ, లిక్విడ్ ఫండ్లకు నిష్క్రమణ లోడ్ లేదు మరియు అల్ట్రా-స్వల్పకాలిక నిధులు, వారు నిష్క్రమణ లోడ్ కలిగి ఉంటే, అది చాలా తక్కువ కాలానికి ఉంటుంది.

డెట్ ఫండ్స్ Vs ఈక్విటీ ఫండ్స్

ఫండ్స్- debt ణం మరియు ఈక్విటీ రెండూ సంభావ్య రాబడిని ఇవ్వడానికి ప్రయత్నిస్తున్నప్పుడు, వాటి మధ్య తేడాలను అర్థం చేసుకోవడం పెట్టుబడిదారులకు వారి ఆధారంగా మంచి పెట్టుబడి ప్రణాళికను నిర్ణయించడంలో సహాయపడుతుంది.ఆస్తి కేటాయింపు మరియురిస్క్ ప్రొఫైల్.

ఒక. పన్ను బాధ్యతలు

మ్యూచువల్ ఫండ్స్లో, ఫండ్కు ఫండ్ మరియు ఫండ్కు వ్యవధికి భిన్నంగా ఫండ్లు ఉంటాయి. పరంగాఈక్విటీ ఫండ్స్ మరియు రుణ నిధులు, పన్ను రేటు వారి హోల్డింగ్ వ్యవధికి భిన్నంగా ఉంటుంది. ఈ ప్రతి ఫండ్కు పన్ను బాధ్యత క్రింద ఇవ్వబడింది-

| ఫండ్ రకం | హోల్డింగ్ కాలం | పన్ను శాతమ్ |

|---|---|---|

| ఈక్విటీ ఫండ్స్ | స్వల్పకాలిక (1 సంవత్సరం కన్నా తక్కువ) | 15% (సూచిక లేకుండా) |

| - | దీర్ఘకాలిక (1 సంవత్సరం కంటే ఎక్కువ) | 10% |

| రుణ నిధులు | స్వల్పకాలిక (3 సంవత్సరాల కన్నా తక్కువ లేదా సమానం) | వ్యక్తిగతఆదాయ పన్ను రేటు |

| - | దీర్ఘకాలిక (3 సంవత్సరాలకు పైగా) | 20% (సూచిక తరువాత) |

* 2018 ఆర్థిక సంవత్సరానికి

బి. ప్రమాదాలు

ఈక్విటీ ఫండ్స్ షేర్లు మరియు స్టాక్స్లో పెట్టుబడులు పెడుతున్నందున, అవి డెట్ ఫండ్స్తో పోలిస్తే అధిక నష్టాలను కలిగి ఉంటాయి. Mut ణ మ్యూచువల్ ఫండ్స్ స్థిర ఆదాయ సాధనాలలో పెట్టుబడులు పెట్టడం వలన తక్కువ రిస్క్ గుణం ఉంటుంది. అయితే, రుణ నిధులు వడ్డీ రేటు కదలికలకు లోబడి ఉంటాయి. వడ్డీ రేట్ల యొక్క పెద్ద కదలిక ఉంటే, అప్పుడు రుణ నిధులు (ప్రధానంగా దీర్ఘకాలిక రుణ నిధులు) కూడా పెద్ద నష్టాలను చూపుతాయి. పెట్టుబడిదారులు వారి రిస్క్ ప్రొఫైల్ను స్పష్టంగా పరిగణనలోకి తీసుకోవాలి, వారి పెట్టుబడి యొక్క కాలపరిమితి మరియు డెట్ ఫండ్లలోకి రాకముందు నష్టాలను తట్టుకోగల సామర్థ్యం.

సి. రిటర్న్స్

ఈక్విటీ ఫండ్స్ షేర్లలో పెట్టుబడులు పెట్టడంతో, డెట్ ఫండ్లతో పోలిస్తే మంచి రాబడికి ఎక్కువ సంభావ్యత ఉంది. కానీ అదే సమయంలో, ఈక్విటీ ఫండ్లో వచ్చే రిస్క్ కూడా డెట్ ఫండ్ల కంటే ఎక్కువగా ఉంటుంది.

డెట్ ఫండ్స్లో సిప్ పెట్టుబడి పెట్టండి

చాలా మంది పెట్టుబడిదారులు SIP (సిస్టమాటిక్ ఇన్వెస్ట్మెంట్ ప్లాన్) ను ఈక్విటీ ఫండ్లతో అనుబంధిస్తారు. ఏదేమైనా, పెట్టుబడిదారులు SIP ద్వారా డెట్ మ్యూచువల్ ఫండ్లలో కూడా పెట్టుబడి పెట్టవచ్చు- పెట్టుబడి పెట్టడానికి మరింత క్రమశిక్షణ గల మార్గం. Debt ణ మ్యూచువల్ ఫండ్లలో SIP మార్గాన్ని తీసుకోవడం పెట్టుబడిదారులకు మార్కెట్ అస్థిరతను నిర్వహించడానికి అనుమతిస్తుంది. ఇంకా, ఒక SIP పెట్టుబడిదారులకు నిధులను స్థిరంగా వైవిధ్యపరచడానికి సహాయపడుతుంది, ఇది సాధారణ పొదుపు అలవాటును కూడా పెంచుతుంది.

కానీ, రుణ మ్యూచువల్ ఫండ్లలో SIP పెట్టుబడులు ఆదాయ నిధులు లేదా గిల్ట్ ఫండ్ల వంటి దీర్ఘకాలిక నిధుల కోసం సలహా ఇస్తాయి, ఇవి ద్రవ మరియు అల్ట్రా స్వల్పకాలిక నిధుల వంటి స్వల్పకాలిక నిధుల కంటే ప్రకృతిలో ఎక్కువ అస్థిరతను కలిగి ఉంటాయి.

- డెట్ ఫండ్లోని SIP దీర్ఘకాలిక పెట్టుబడి ప్రణాళిక కోసం మంచిది.

- డెట్ ఫండ్లోని SIP అనేది RD కి మంచి ప్రత్యామ్నాయాలు మరియుFD.

- ఫండ్ ఫండ్లోని సిప్ పెట్టుబడిదారులకు అంతర్లీన పెట్టుబడిలో ప్రమాదం ఉన్నందున మితంగా అధిక రిస్క్ తీసుకునే అవకాశం ఉందని సూచించారు.

భారతదేశంలో ఉత్తమ రుణ నిధులు 2020

Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 2025 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity PGIM India Credit Risk Fund Growth ₹15.5876

↑ 0.00 ₹39 0.6 4.4 8.4 3 5.01% 6M 14D 7M 2D Axis Credit Risk Fund Growth ₹23.2807

↑ 0.01 ₹362 2.8 4.4 7.9 8.1 8.7 8.91% 2Y 2M 8D 2Y 7M 6D PGIM India Insta Cash Fund Growth ₹363.332

↑ 0.06 ₹748 1.7 3.4 6.3 6.9 6.5 6.57% 1M 10D 1M 10D Indiabulls Liquid Fund Growth ₹2,698.31

↑ 0.45 ₹279 1.7 3.3 6.3 6.9 6.6 6.41% 26D 26D PGIM India Low Duration Fund Growth ₹26.0337

↑ 0.01 ₹104 1.5 3.3 6.3 4.5 7.34% 6M 11D 7M 17D Aditya Birla Sun Life Savings Fund Growth ₹586.856

↑ 0.23 ₹17,816 1.7 3.4 6.3 7.3 7.4 7.45% 5M 26D 6M 18D Aditya Birla Sun Life Money Manager Fund Growth ₹396.157

↑ 0.14 ₹27,383 1.8 3.4 6.2 7.3 7.4 6.95% 6M 25D 6M 29D JM Liquid Fund Growth ₹76.04

↑ 0.01 ₹1,759 1.6 3.3 6.2 6.8 6.4 6.43% 26D 27D PGIM India Short Maturity Fund Growth ₹39.3202

↓ 0.00 ₹28 1.2 3.1 6.1 4.2 7.18% 1Y 7M 28D 1Y 11M 1D UTI Banking & PSU Debt Fund Growth ₹23.358

↑ 0.01 ₹1,101 1.8 3.2 5.6 7.1 7.8 7.69% 9M 14D 10M 2D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 21 Jan 22 Research Highlights & Commentary of 10 Funds showcased

Commentary PGIM India Credit Risk Fund Axis Credit Risk Fund PGIM India Insta Cash Fund Indiabulls Liquid Fund PGIM India Low Duration Fund Aditya Birla Sun Life Savings Fund Aditya Birla Sun Life Money Manager Fund JM Liquid Fund PGIM India Short Maturity Fund UTI Banking & PSU Debt Fund Point 1 Bottom quartile AUM (₹39 Cr). Lower mid AUM (₹362 Cr). Upper mid AUM (₹748 Cr). Lower mid AUM (₹279 Cr). Bottom quartile AUM (₹104 Cr). Top quartile AUM (₹17,816 Cr). Highest AUM (₹27,383 Cr). Upper mid AUM (₹1,759 Cr). Bottom quartile AUM (₹28 Cr). Upper mid AUM (₹1,101 Cr). Point 2 Established history (11+ yrs). Established history (12+ yrs). Established history (18+ yrs). Established history (14+ yrs). Established history (19+ yrs). Established history (23+ yrs). Established history (20+ yrs). Oldest track record among peers (28 yrs). Established history (23+ yrs). Established history (12+ yrs). Point 3 Top rated. Rating: 5★ (top quartile). Rating: 5★ (upper mid). Rating: 5★ (upper mid). Rating: 5★ (upper mid). Rating: 5★ (lower mid). Rating: 5★ (lower mid). Rating: 5★ (bottom quartile). Rating: 5★ (bottom quartile). Rating: 5★ (bottom quartile). Point 4 Risk profile: Moderate. Risk profile: Moderate. Risk profile: Low. Risk profile: Low. Risk profile: Moderate. Risk profile: Moderately Low. Risk profile: Low. Risk profile: Low. Risk profile: Moderate. Risk profile: Moderate. Point 5 1Y return: 8.43% (top quartile). 1Y return: 7.87% (top quartile). 1Y return: 6.33% (upper mid). 1Y return: 6.32% (upper mid). 1Y return: 6.30% (upper mid). 1Y return: 6.26% (lower mid). 1Y return: 6.21% (lower mid). 1Y return: 6.19% (bottom quartile). 1Y return: 6.08% (bottom quartile). 1Y return: 5.56% (bottom quartile). Point 6 1M return: 0.27% (bottom quartile). 1M return: 0.57% (top quartile). 1M return: 0.49% (upper mid). 1M return: 0.47% (upper mid). 1M return: 0.47% (lower mid). 1M return: 0.52% (top quartile). 1M return: 0.50% (upper mid). 1M return: 0.47% (lower mid). 1M return: 0.43% (bottom quartile). 1M return: 0.46% (bottom quartile). Point 7 Sharpe: 1.73 (upper mid). Sharpe: 1.23 (upper mid). Sharpe: 2.28 (top quartile). Sharpe: 2.39 (top quartile). Sharpe: -1.66 (bottom quartile). Sharpe: 0.91 (lower mid). Sharpe: 0.69 (lower mid). Sharpe: 1.90 (upper mid). Sharpe: -0.98 (bottom quartile). Sharpe: 0.07 (bottom quartile). Point 8 Information ratio: 0.00 (upper mid). Information ratio: 0.00 (upper mid). Information ratio: 0.92 (top quartile). Information ratio: 1.08 (top quartile). Information ratio: 0.00 (lower mid). Information ratio: 0.00 (lower mid). Information ratio: 0.00 (bottom quartile). Information ratio: 0.02 (upper mid). Information ratio: 0.00 (bottom quartile). Information ratio: 0.00 (bottom quartile). Point 9 Yield to maturity (debt): 5.01% (bottom quartile). Yield to maturity (debt): 8.91% (top quartile). Yield to maturity (debt): 6.57% (lower mid). Yield to maturity (debt): 6.41% (bottom quartile). Yield to maturity (debt): 7.34% (upper mid). Yield to maturity (debt): 7.45% (upper mid). Yield to maturity (debt): 6.95% (lower mid). Yield to maturity (debt): 6.43% (bottom quartile). Yield to maturity (debt): 7.18% (upper mid). Yield to maturity (debt): 7.69% (top quartile). Point 10 Modified duration: 0.54 yrs (lower mid). Modified duration: 2.19 yrs (bottom quartile). Modified duration: 0.11 yrs (upper mid). Modified duration: 0.07 yrs (top quartile). Modified duration: 0.53 yrs (upper mid). Modified duration: 0.49 yrs (upper mid). Modified duration: 0.57 yrs (lower mid). Modified duration: 0.07 yrs (top quartile). Modified duration: 1.66 yrs (bottom quartile). Modified duration: 0.79 yrs (bottom quartile). PGIM India Credit Risk Fund

Axis Credit Risk Fund

PGIM India Insta Cash Fund

Indiabulls Liquid Fund

PGIM India Low Duration Fund

Aditya Birla Sun Life Savings Fund

Aditya Birla Sun Life Money Manager Fund

JM Liquid Fund

PGIM India Short Maturity Fund

UTI Banking & PSU Debt Fund

ముగింపు

మీ డబ్బును పెట్టుబడి పెట్టడానికి మరియు తక్కువ-రిస్క్ ఆదాయాన్ని రోజూ సంపాదించడానికి డెట్ ఫండ్స్ ఉత్తమ మార్గాలలో ఒకటి. కానీ, డెట్ ఫండ్లలో పెట్టుబడులు పెట్టడానికి ముందు వారి రిస్క్ ఆకలిని జాగ్రత్తగా పరిశీలించి, ఆపై పెట్టుబడులు పెట్టడానికి సంబంధిత డెట్ ఫండ్ ను పరిశీలించాలి. అదనంగా, పెట్టుబడి పెట్టే ముందు డెట్ ఫండ్ యొక్క వర్గం, సంబంధిత మెచ్యూరిటీ పీరియడ్ మరియు క్రెడిట్ ప్రొఫైల్ గురించి చూడాలి. మంచి నిర్ణయం మంచి పెట్టుబడికి దారితీస్తుంది

ఇక్కడ అందించిన సమాచారం ఖచ్చితమైనదని నిర్ధారించడానికి అన్ని ప్రయత్నాలు జరిగాయి. ఏదేమైనా, డేటా యొక్క ఖచ్చితత్వానికి సంబంధించి ఎటువంటి హామీలు ఇవ్వబడవు. ఏదైనా పెట్టుబడి పెట్టడానికి ముందు దయచేసి స్కీమ్ సమాచార పత్రంతో ధృవీకరించండి.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2026 Shepard Technologies Private Limited. All Rights Reserved