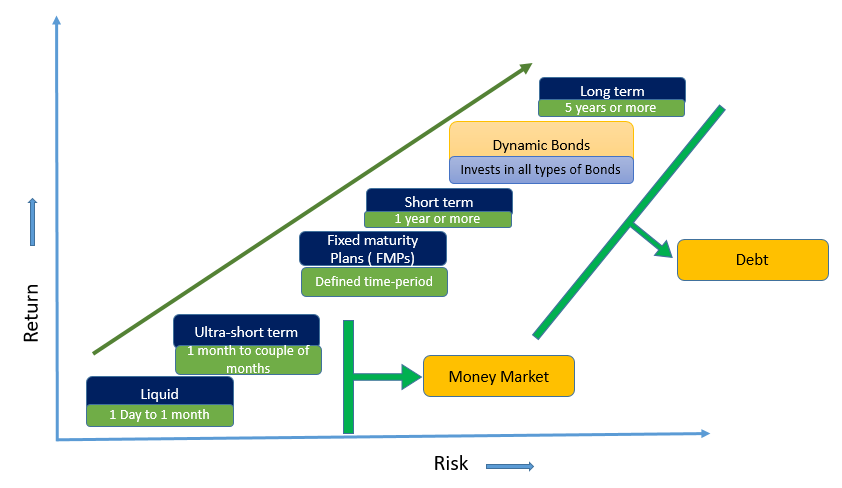

ডায়নামিক বন্ড ফান্ড: একটি বিস্তারিত ওভারভিউ

ডায়নামিক বন্ড তহবিল মাঝারি বা দীর্ঘমেয়াদী জন্য একটি বিনিয়োগ বিকল্প হিসাবে বিবেচনা করা যেতে পারে। এই মিউচুয়াল ফান্ড স্কিম তার কর্পাসকে বিভিন্ন ক্ষেত্রে বিনিয়োগ করেবন্ড বিভিন্ন পরিপক্কতার সাথে। নাম থেকে বোঝা যায়, ডায়নামিক বন্ড ফান্ড এর পরিপক্কতার প্রোফাইলের ক্ষেত্রে গতিশীল প্রকৃতিরঅন্তর্নিহিত সম্পদ, সহজ কথায়, এর অর্থ হল ফান্ড ম্যানেজার বিভিন্ন মেয়াদের কাগজপত্র নিতে পারেন। সুদের হারের উপর নির্ভর করে পোর্টফোলিওর গঠন পরিবর্তন হয়। তহবিল কর্পোরেট ঋণ, আমানতের শংসাপত্র এবং এমনকি সরকারী ঋণে বিনিয়োগ করে। সুতরাং, আসুন আমরা ডায়নামিক বন্ড ফান্ডের বিভিন্ন দিক সম্পর্কে গভীরভাবে উপলব্ধি করি যার মধ্যে রয়েছে ডায়নামিক বন্ড ফান্ডের অর্থ, 2022 সালের সেরা ডায়নামিক বন্ড ফান্ড, ডায়নামিক বন্ড ফান্ডে কীভাবে বিনিয়োগ করা যায়, ডায়নামিক বন্ড ফান্ডে মিউচুয়াল ফান্ড বিনিয়োগ, এবং তাই

Talk to our investment specialist

ডায়নামিক বন্ড ফান্ড এর অর্থ

আগের অনুচ্ছেদে যেমন আলোচনা করা হয়েছে, একটি ডায়নামিক বন্ড ফান্ড হল একটি মিউচুয়াল ফান্ড স্কিম যা তার তহবিলগুলিকে নির্দিষ্ট সময়ে বিনিয়োগ করেআয় বিভিন্ন পরিপক্কতা সময়কাল নিয়ে গঠিত সিকিউরিটিজ। এটি ঋণ মিউচুয়াল ফান্ডের একটি বিভাগ। এখানে, তহবিল ব্যবস্থাপক সুদের হারের পরিস্থিতি এবং ভবিষ্যতে সুদের হারের গতিবিধি সম্পর্কে তাদের উপলব্ধির উপর ভিত্তি করে কোন তহবিলগুলিতে বিনিয়োগ করতে হবে তা নির্ধারণ করে। এই সিদ্ধান্তের উপর ভিত্তি করে, তারা ডেট ইনস্ট্রুমেন্টের বিভিন্ন মেয়াদপূর্তিতে ফান্ডে বিনিয়োগ করে। এই মিউচুয়াল ফান্ড স্কিমটি সেই ব্যক্তিদের জন্য উপযুক্ত যারা সুদের হারের পরিস্থিতি সম্পর্কে বিভ্রান্ত বোধ করেন। এই ধরনের ব্যক্তিরা গতিশীল বন্ড তহবিলের মাধ্যমে অর্থ উপার্জনের জন্য তহবিল পরিচালকদের দৃষ্টিভঙ্গির উপর নির্ভর করতে পারে।

ইনভেস্টমেন্ট বন্ড: ইনকাম ফান্ড বনাম ডাইনামিক বন্ড ফান্ড

আয় তহবিল হল একটি মিউচুয়াল ফান্ড স্কিম যার মূল কেন্দ্রীকরণ হল মাসিক বা ত্রৈমাসিকে স্থির আয় উপার্জন করাভিত্তি ফোকাস করার পরিবর্তেমূলধন প্রশংসা এই ধরনের তহবিলগুলি সরকারী বন্ড, কর্পোরেট বন্ড এবং অন্যান্যগুলিতে সংগৃহীত অর্থ বিনিয়োগ করেনির্দিষ্ট আয় উপকরণগুলি আয় তহবিল হিসাবে পরিচিত। ইনকাম ফান্ড বেছে নেওয়া বিনিয়োগকারীদের উচ্চ স্তরের ঝুঁকি নিতে ইচ্ছুক হওয়া উচিত এবং দীর্ঘমেয়াদী জন্য বিনিয়োগের দৃষ্টিভঙ্গি থাকা উচিত। এই ধরনের তহবিলে, তহবিল ব্যবস্থাপক তাদের উদ্দেশ্যের ভিত্তিতে দীর্ঘমেয়াদী নির্দিষ্ট আয়ের সিকিউরিটিজে বিনিয়োগ করতে পারেন।

বিপরীতে, গতিশীল বন্ড তহবিলগুলি সক্রিয়ভাবে পরিচালিত মিউচুয়াল ফান্ড স্কিম যার পোর্টফোলিও সুদের হার সম্পর্কে ফান্ড ম্যানেজারের ধারণার উপর ভিত্তি করে একটি ধ্রুবক স্তরে পরিবর্তিত হয়। এই তহবিলগুলি স্থির আয়ের সিকিউরিটিগুলির সমস্ত শ্রেণিতে তাদের কর্পাস বিনিয়োগ করে। পোর্টফোলিওর অংশ গঠনকারী অন্তর্নিহিত সিকিউরিটির পরিপক্কতা প্রোফাইলগুলিও আলাদা। আয় তহবিলগুলি সুদের হারের গতিবিধি থেকে তৈরি মূলধন লাভের পাশাপাশি সঞ্চিত কৌশল অনুসরণ করে রিটার্ন তৈরি করে। বিপরীতে, গতিশীল বন্ড তহবিল সুদের হারের গতিবিধির উপর ভিত্তি করে বিভিন্ন পরিপক্কতার বন্ডের মধ্যে কৌশলগত এবং পরিকল্পিত পরিবর্তনগুলি অনুসরণ করে রিটার্ন তৈরি করে।

মিউচুয়াল ফান্ড ভারত: সেরা গতিশীল বন্ড ফান্ড

বিনিয়োগের জন্য কিছু সেরা গতিশীল বন্ড ফান্ড স্কিম নীচে তালিকাভুক্ত করা হয়েছে।

শীর্ষ এবং সেরা গতিশীল বন্ড তহবিল

Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 2025 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity ICICI Prudential Long Term Plan Growth ₹39.1092

↑ 0.02 ₹13,518 2.7 3.3 4.9 7.2 7.2 8.22% 5Y 11M 16D 13Y 7M 28D UTI Dynamic Bond Fund Growth ₹32.426

↑ 0.02 ₹421 1.8 3 3.9 6.6 6 7.46% 2Y 2M 23D 4Y 3M 14D SBI Dynamic Bond Fund Growth ₹37.4899

↑ 0.01 ₹3,752 1.9 3.5 4.6 6.7 5.5 7.82% 3Y 7M 13D 5Y 4M 24D JM Dynamic Debt Fund Growth ₹43.2786

↑ 0.02 ₹53 2 2.2 3.2 6.5 7 7.17% 2Y 1M 13D 2Y 7M 17D Axis Dynamic Bond Fund Growth ₹31.5298

↑ 0.01 ₹1,015 3 4.2 5.7 7.3 7.1 7.26% 5Y 10Y 9M 14D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 3 Aug 26 Research Highlights & Commentary of 5 Funds showcased

Commentary ICICI Prudential Long Term Plan UTI Dynamic Bond Fund SBI Dynamic Bond Fund JM Dynamic Debt Fund Axis Dynamic Bond Fund Point 1 Highest AUM (₹13,518 Cr). Bottom quartile AUM (₹421 Cr). Upper mid AUM (₹3,752 Cr). Bottom quartile AUM (₹53 Cr). Lower mid AUM (₹1,015 Cr). Point 2 Established history (16+ yrs). Established history (16+ yrs). Established history (22+ yrs). Oldest track record among peers (23 yrs). Established history (15+ yrs). Point 3 Top rated. Rating: 5★ (upper mid). Rating: 4★ (lower mid). Rating: 4★ (bottom quartile). Rating: 3★ (bottom quartile). Point 4 Risk profile: Moderate. Risk profile: Moderate. Risk profile: Moderate. Risk profile: Moderately Low. Risk profile: Moderate. Point 5 1Y return: 4.88% (upper mid). 1Y return: 3.91% (bottom quartile). 1Y return: 4.61% (lower mid). 1Y return: 3.18% (bottom quartile). 1Y return: 5.71% (top quartile). Point 6 1M return: -0.15% (bottom quartile). 1M return: 0.19% (upper mid). 1M return: 0.21% (top quartile). 1M return: 0.10% (lower mid). 1M return: -0.08% (bottom quartile). Point 7 Sharpe: -0.02 (upper mid). Sharpe: -0.56 (bottom quartile). Sharpe: -0.48 (lower mid). Sharpe: -0.94 (bottom quartile). Sharpe: 0.14 (top quartile). Point 8 Information ratio: 0.00 (top quartile). Information ratio: 0.00 (upper mid). Information ratio: 0.00 (lower mid). Information ratio: 0.00 (bottom quartile). Information ratio: 0.00 (bottom quartile). Point 9 Yield to maturity (debt): 8.22% (top quartile). Yield to maturity (debt): 7.46% (lower mid). Yield to maturity (debt): 7.82% (upper mid). Yield to maturity (debt): 7.17% (bottom quartile). Yield to maturity (debt): 7.26% (bottom quartile). Point 10 Modified duration: 5.96 yrs (bottom quartile). Modified duration: 2.23 yrs (upper mid). Modified duration: 3.62 yrs (lower mid). Modified duration: 2.12 yrs (top quartile). Modified duration: 5.00 yrs (bottom quartile). ICICI Prudential Long Term Plan

UTI Dynamic Bond Fund

SBI Dynamic Bond Fund

JM Dynamic Debt Fund

Axis Dynamic Bond Fund

ডায়নামিক বন্ড ফান্ড ট্যাক্সেশন

ডায়নামিক বন্ড ফান্ডের ট্যাক্সের নিয়ম অন্যান্য মিউচুয়াল ফান্ড স্কিমের মতো। যদি ব্যক্তিরা ক্রয়ের তারিখ থেকে তিন বছরের মধ্যে মিউচুয়াল ফান্ডের ইউনিটগুলি খালাস করে, তাহলে স্বল্পমেয়াদী লাভের জন্য দায়বদ্ধ হবেমূলধন অর্জন. যাইহোক, যদি মিউচুয়াল ফান্ড ইউনিটগুলি তিন বছরের পরে বিক্রি করা হয় তবে দীর্ঘমেয়াদী মূলধন লাভ কর প্রযোজ্য যেখানে সূচক সুবিধা দাবি করা যেতে পারে।

ডায়নামিক বন্ড ফান্ড: মিউচুয়াল ফান্ডে কীভাবে বিনিয়োগ করবেন?

সিদ্ধান্ত নেওয়ার সময় ব্যক্তি সর্বদা একটি ক্যাচ 22 পরিস্থিতিতে থাকেমিউচুয়াল ফান্ডে কীভাবে বিনিয়োগ করবেন. ব্যক্তি মিউচুয়াল ফান্ড কোম্পানির বা ব্রোকারের অফিসে ব্যক্তিগতভাবে গিয়ে ডায়নামিক বন্ড ফান্ডে বিনিয়োগ করতে পারেন। এখানে, তাদের ফর্ম পূরণ করতে হবে এবং সম্পর্কিত নথি সংযুক্ত করতে হবে এবং অর্থ প্রদান করতে হবে। বিনিয়োগের আরেকটি উপায় হল অনলাইনের মাধ্যমে একটি স্বাধীন পোর্টালে গিয়ে ডিল করাযৌথ পুঁজি বা ফান্ড হাউসের ওয়েবসাইট। অনলাইন মোড বেছে নেওয়ার মাধ্যমে ব্যক্তিরা যে কোনো সময় এবং যেকোনো স্থান থেকে মিউচুয়াল ফান্ড থেকে তাদের অর্থ বিনিয়োগ এবং রিডিম করতে পারেন।

মিউচুয়াল ফান্ড বিনিয়োগ: কেন ডায়নামিক বন্ড ফান্ডে বিনিয়োগ করবেন?

যে বিনিয়োগকারীরা সুদের হারের পরিস্থিতি বা ভবিষ্যতের সুদের হারের গতিবিধি সম্পর্কে বিভ্রান্ত বোধ করেন তারা গতিশীল বন্ড তহবিলকে একটি ভাল বিনিয়োগ বিকল্প হিসাবে বিবেচনা করতে পারেন। এই মিউচুয়াল ফান্ড স্কিমটি নিয়মিত আয়ের পাশাপাশি মূলধন বৃদ্ধিও প্রদান করে। এটি একটি উদাহরণ দিয়ে ব্যাখ্যা করা যেতে পারে। একটি বন্ডের সুদের হার এবং মূল্য একটি বিপরীত আনুপাতিক সম্পর্ক ভাগ করে। অন্য কথায়, যখন সুদের হার কমে যায়, তখন একটি বন্ডের দাম বাড়ে এবং এর বিপরীতে। একটি পতনশীল সুদের পরিস্থিতির ক্ষেত্রে, ফান্ড ম্যানেজার দীর্ঘমেয়াদী নির্দিষ্ট আয়ের সিকিউরিটি বিশেষ করে গিল্ট (সরকারি সিকিউরিটিজ) এর হোল্ডিং বাড়াবেন এবং কিছু মাঝারি এবং স্বল্পমেয়াদী কর্পোরেট বন্ডের সাথে বৈচিত্র্য আনবেন। এই জাতীয় কৌশল একটি সময়কাল কৌশল হিসাবে পরিচিত।

সুদের হার কমার সঙ্গে সঙ্গে দামও কমছেগিল্ট ফান্ড বৃদ্ধির প্রবণতা। এছাড়াও, সুদের হার কমে গেলে কর্পোরেট বন্ডের দামও বৃদ্ধি পায়। এছাড়াও, এই বন্ডগুলি স্থির সুদের আয়ও করে। যদি সুদের হার নিম্ন থেকে উচ্চে ইউ-টার্ন নেয়, ফান্ড ম্যানেজার গিল্ট ফান্ডে হোল্ডিং কমিয়ে দেন এবং মধ্যম ও স্বল্পমেয়াদী কর্পোরেট বন্ডে হোল্ডিং বাড়াতে শুরু করেন। গিল্ট তহবিল থেকে কর্পোরেট বন্ডে এই স্থানান্তরটি তহবিলের দামের কম অস্থিরতা নিশ্চিত করে এবং পোর্টফোলিওতে কর্পোরেট বন্ডের অনুপাত বৃদ্ধি করে গিল্ট থেকে উচ্চ সুদের আয় নিশ্চিত করে।

মিউচুয়াল ফান্ড: ডায়নামিক বন্ড ফান্ডে বিনিয়োগের পরিকল্পনা

ব্যক্তিবিনিয়োগ ডায়নামিক বন্ড ফান্ডে মিউচুয়াল ফান্ড স্কিমের ন্যূনতম বিনিয়োগের সময়সীমা প্রায় 2-3 বছর থাকা উচিত। তাদেরও একটি থাকা উচিতঝুকিপুন্ন ক্ষুধা যারা ডায়নামিক বন্ড ফান্ডে বিনিয়োগ করে সুদের হার পরিবর্তনের সবচেয়ে বেশি সুবিধা করতে ইচ্ছুক।

ডায়নামিক বন্ড ফান্ড, ডেট ফান্ডের একটি শ্রেণীতে বিনিয়োগ করার সময় ব্যক্তিদের তাদের উদ্দেশ্য সম্পর্কে সচেতন হওয়া উচিত। উপরন্তু, তাদের মূল্যায়ন করা উচিত যে বন্ড তহবিল তাদের লক্ষ্যে পৌঁছাতে সাহায্য করবে কিনা। উপসংহারে, এটি বলা যেতে পারে যে ব্যক্তিরা বিনিয়োগ করে সর্বাধিক সুবিধাগুলি ব্যবহার করতে চাইছেনঋণ তহবিল কিন্তু গতিশীল বন্ড তহবিলে বিনিয়োগ করতে পারে সুদের হার পরিস্থিতি সম্পর্কে সচেতন নয়।

এখানে প্রদত্ত তথ্য সঠিক কিনা তা নিশ্চিত করার জন্য সমস্ত প্রচেষ্টা করা হয়েছে। যাইহোক, তথ্যের সঠিকতা সম্পর্কে কোন গ্যারান্টি দেওয়া হয় না। কোনো বিনিয়োগ করার আগে স্কিমের তথ্য নথির সাথে যাচাই করুন।

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2026 Shepard Technologies Private Limited. All Rights Reserved