बीमा

हम सभी ने बीमा के बारे में बहुत कुछ सुना है। एक सामान्य धारणा के रूप में, बीमा एक ऐसी चीज है जो आपको या जिन चीजों का आपने बीमा किया है, उन्हें भारी वित्तीय नुकसान का सामना करना पड़ता है। लेकिन इसके लिए सिर्फ एक कवर के अलावा और भी बहुत कुछ है जो आपको लगता है कि नुकसान उठाने में सक्षम है। हम इस पर विस्तृत तरीके से गौर करेंगे।

बीमा क्या है?

तकनीकी शब्दों में, यह जोखिम प्रबंधन का एक रूप है जिसमें बीमित इकाई एक छोटे मौद्रिक मुआवजे के बदले में संभावित नुकसान की लागत किसी अन्य इकाई को हस्तांतरित करती है। इस मुआवजे को कहा जाता हैअधिमूल्य. सरल शब्दों में, यह एक इकाई को एकमुश्त राशि का भुगतान करने जैसा है, ताकि भविष्य में होने वाले संभावित नुकसान से खुद को बचाया जा सके। इस प्रकार, जब कुछ दुर्भाग्य का मामला होता है, तो बीमाकर्ता आपको स्थिति से निपटने में सहायता करता है।

हमें बीमा की आवश्यकता क्यों है?

यह सवाल सबके मन में है। क्या मुझे वास्तव में सुरक्षा की आवश्यकता है? जीवन अचरजों से भरा है; कुछ अच्छे, कुछ बुरे। आपको सबसे खराब स्थिति के लिए तैयार रहने की जरूरत है जो आपके सामने आ सकती है। यह आपको सुरक्षा और शांति की भावना रखने में मदद करता है। ऐसे कई कारण हो सकते हैं जहां आपको सहायता की आवश्यकता हो सकती है, जैसे गंभीर बीमारी, प्राकृतिक आपदा, प्रियजनों की अप्रत्याशित मृत्यु, आदि। ऐसी स्थितियों में पर्याप्त रूप से बीमा होने से आपकी वित्तीय स्थिति में महत्वपूर्ण मदद मिलती है। इस प्रकार, किसी को अपनी आवश्यकताओं के अनुसार सही प्रकार की सुरक्षा का विकल्प चुनना चाहिए।

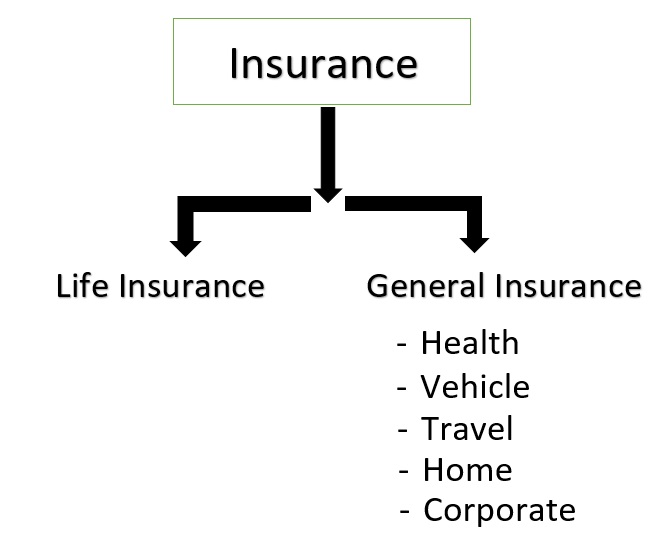

बीमा के प्रकार

1. जीवन बीमा

जीवन सुरक्षा बीमा के पारंपरिक रूपों में से एक है, जिसे आपको और आपके प्रियजनों को आकस्मिक आपदा या आपदा से बचाने के लिए डिज़ाइन किया गया है। इसे शुरू में इसकी सुरक्षा के लिए डिजाइन किया गया थाआय परिवारों की। लेकिन तब से, यह केवल एक सुरक्षा उपाय से धन संरक्षण के विकल्प के रूप में विकसित हुआ है याकर योजना. जीवन बीमा की आवश्यकता की गणना विभिन्न कारकों पर की जाती है जैसे किसी व्यक्ति पर आश्रितों की संख्या, वर्तमान बचत,वित्तीय लक्ष्यों आदि।

2. सामान्य बीमा

जीवन के अलावा किसी भी प्रकार का कवरेज इस श्रेणी में आता है। कई अलग-अलग प्रकार के बीमा हैं जो आपकी आवश्यकताओं के अनुसार आपके जीवन के लगभग हर पहलू को कवर करते हैं:

क. स्वास्थ्य बीमा

यह आपके मेडिकल और सर्जिकल खर्चों को कवर करता है जो आपके जीवन के दौरान उत्पन्न हो सकते हैं। आम तौर पर,स्वास्थ्य बीमा सूचीबद्ध अस्पतालों में कैशलेस सुविधा प्रदान करता है।

Talk to our investment specialist

बी। मोटर बीमा

यह विभिन्न परिदृश्यों के खिलाफ एक वाहन (दोपहिया या चार पहिया वाहन) से जुड़े नुकसान और देनदारियों को कवर करता है। यह वाहन के नुकसान के खिलाफ सुरक्षा प्रदान करता है और वाहन के मालिक के खिलाफ कानून द्वारा बताई गई किसी भी तीसरे पक्ष की देयता के लिए कवर करता है।

सी। यात्रा बीमा

यह आपको आपकी यात्रा के दौरान होने वाली आपात स्थितियों या नुकसान से बचाता है। यह आपको अनदेखी चिकित्सा आपात स्थिति, चोरी या सामान के नुकसान आदि के खिलाफ कवर करता है।

डी। गृह बीमा

यह पॉलिसी के दायरे के आधार पर घर और/या अंदर की सामग्री को कवर करता है। यह घर को प्राकृतिक और मानव निर्मित आपदाओं से बचाता है।

इ। समुद्री बीमा

यह पारगमन के दौरान संभावित नुकसान या क्षति से माल, कार्गो आदि को कवर करता है।

एफ। वाणिज्यिक बीमा

यह उद्योग के सभी क्षेत्रों जैसे निर्माण, मोटर वाहन, भोजन, बिजली, प्रौद्योगिकी आदि के लिए समाधान प्रदान करता है।

जोखिम सुरक्षा की जरूरतें अलग-अलग लोगों में अलग-अलग हो सकती हैं लेकिन बीमा पॉलिसी की बुनियादी कार्यप्रणाली कमोबेश एक जैसी ही रहती है।

बीमा कैसे काम करता है?

बीमा की अवधारणा के पीछे सबसे बुनियादी सिद्धांत है 'जोखिम पूलिंग'। बड़ी संख्या में लोग किसी विशेष नुकसान या क्षति के लिए बीमा प्राप्त करने के लिए तैयार हैं, और इसके लिए, वे वांछित प्रीमियम का भुगतान करने के लिए तैयार हैं। लोगों के इस समूह को बीमा-पूल कहा जा सकता है। अब, कंपनी जानती है कि इच्छुक लोगों की संख्या बहुत बड़ी है और उन सभी को एक ही समय में बीमा कवर की आवश्यकता होने की संभावना लगभग असंभव है। इस प्रकार, यह कंपनियों को नियमित अंतराल पर धन एकत्र करने की अनुमति देता है और ऐसी स्थिति आने पर दावे का निपटान भी करता है। इसका सबसे आम उदाहरण हैवाहन बीमा. हम सभी के पास वाहन बीमा है, लेकिन हममें से कितने लोगों ने इसके लिए दावा किया है? इस प्रकार, आप क्षति की संभावना के लिए भुगतान करते हैं और बीमा करवाते हैं और दी गई घटना होने पर आपको भुगतान किया जाएगा।

इसलिए जब आप कोई बीमा पॉलिसी खरीदते हैं, तो आप पॉलिसी के प्रीमियम के रूप में कंपनी को एक नियमित राशि का भुगतान करते हैं। यदि और जब आप दावा करने का निर्णय लेते हैं, तो बीमाकर्ता पॉलिसी द्वारा कवर किए गए नुकसान का भुगतान करेगा। कंपनियां घटना की संभावना की गणना के लिए जोखिम डेटा का उपयोग करती हैं - आप बीमा की मांग कर रहे हैं - हो रहा है। संभावना जितनी अधिक होगी, पॉलिसी का प्रीमियम उतना ही अधिक होगा। इस प्रक्रिया को हामीदारी यानी बीमा किए जाने वाले जोखिम के मूल्यांकन की प्रक्रिया कहा जाता है। कंपनी केवल उस इकाई के वास्तविक मूल्य की तलाश करती है जिसका बीमा पार्टियों के बीच हुए बीमा अनुबंध के अनुसार किया जाता है। उदाहरण के लिए, आपने अपने पुश्तैनी घर का 50 लाख में बीमा कराया है, कंपनी केवल घर के वास्तविक मूल्य पर विचार करेगी और घर में आपके लिए किसी भी भावनात्मक मूल्य का मनोरंजन नहीं करेगी, क्योंकि भावनाओं पर कीमत लगाना लगभग असंभव है। .

अलग-अलग नीतियों के लिए अलग-अलग नियम और शर्तें हैं, लेकिन तीन मुख्य सामान्य सिद्धांत सभी प्रकार के लिए समान रहते हैं:

- किसी संपत्ति या वस्तु के लिए प्रदान किया गया कवर उसके वास्तविक मूल्य के लिए है और किसी भी भावना मूल्य पर विचार नहीं करता है।

- दावे की संभावना पॉलिसीधारकों में फैली होनी चाहिए ताकि बीमाकर्ता पॉलिसी के लिए प्रीमियम निर्धारित करने के लिए जोखिम की संभावना की गणना करने में सक्षम हों।

- नुकसान जानबूझकर नहीं होना चाहिए।

हमने ऊपर पहले दो बिंदुओं को कवर किया है। तीसरा भाग समझने के लिए थोड़ा अधिक महत्वपूर्ण है।

बीमा पॉलिसी बीमाकर्ता और बीमाधारक के बीच एक विशेष प्रकार का अनुबंध है। यह 'अत्यंत सद्भावना' का अनुबंध है। इसका मतलब है कि बीमाकर्ता और बीमित व्यक्ति के बीच एक अनकही लेकिन बहुत महत्वपूर्ण समझ है जो आम तौर पर नियमित अनुबंधों में मौजूद नहीं होती है। इस समझ में पूर्ण प्रकटीकरण का कर्तव्य शामिल है और कोई झूठा या जानबूझकर दावा नहीं करना शामिल है। 'सद्भावना' का यह कर्तव्य एक कारण है कि एक कंपनी आपके दावे का निपटान करने से इंकार कर सकती है यदि आप उन्हें सभी आवश्यक जानकारी को सूचित करने में विफल रहे हैं। और यह दो-तरफा सड़क है। कंपनी के पास ग्राहक के प्रति 'सद्भावना' दायित्व है और इस पर कार्य करने में विफल रहने से बीमाकर्ता को बहुत परेशानी हो सकती है।

निष्कर्ष

हर आवाजवित्तीय योजना जोखिम संरक्षण द्वारा समर्थित है। आपके लिए एक उपयुक्त कवर आपकी आवश्यकताओं और वर्तमान वित्तीय स्थिति से निर्धारित होता है। आपको अपनी पॉलिसी में शामिल खर्चों की समीक्षा करनी चाहिए और फिर से जांच करनी चाहिए और अपने वर्तमान वित्तीय स्वास्थ्य पर इसके प्रभाव का मूल्यांकन करना चाहिए। इसमें बहुत सारे अगर और लेकिन शामिल हैं लेकिन काम करने के बुनियादी बुनियादी सिद्धांत सभी प्रकार के बीमा पर स्थिर रहते हैं। आपको इस बारे में स्पष्ट होना चाहिए कि आप किस प्रकार की जोखिम सुरक्षा खरीद रहे हैं, आप क्यों खरीद रहे हैं और अनुबंध में क्या शामिल है। दोनों पक्षों के लिए 'अत्यंत सद्भाव' में कार्य करना भी महत्वपूर्ण है ताकि बीमा की पूरी प्रक्रिया स्पष्ट और कम परेशानी वाली हो। और जैसा कि हर वित्तीय उत्पाद के मामले में होता है, आपको उस उत्पाद के बारे में अच्छी तरह से वाकिफ होना चाहिए और उस उत्पाद के बारे में सूचित किया जाना चाहिए जिसे आप खरीद रहे हैं और अपने से अच्छी सलाह लें।वित्तीय सलाहकार.

पूछे जाने वाले प्रश्न

1. रिस्क पूल का क्या मतलब है?

ए: रिस्क पूलिंग का अर्थ है अलग-अलग पूलों के छोटे समूह जिनके पास बेहतर बीमा दरों और कवरेज योजनाओं के लिए धन है। क्रय शक्ति में सुधार होता है क्योंकि एक व्यक्ति के रूप में बीमा कंपनी से संपर्क करने के बजाय, आप एक कंपनी के रूप में उससे संपर्क कर रहे हैं। यह कर्मचारियों की ओर से कंपनियों या सहकारी समितियों द्वारा किया जा सकता है।

बीमा कंपनी जोखिम पूलिंग भी करते हैं। वे बीमा कवरेज के साथ एक दूसरे की रक्षा करने के लिए एक साथ आते हैं कि

2. मुझे बीमा क्यों खरीदना चाहिए?

ए: पॉलिसी की मदद से आप संभावित नुकसान को प्रभावी ढंग से बीमा कंपनी को ट्रांसफर कर सकते हैं। आप 'बीमा प्रीमियम' नामक शुल्क के आदान-प्रदान के लिए ऐसा कर सकते हैं। बीमा का लाभ यह है कि यह अभूतपूर्व खर्च की स्थिति में आपकी बचत की रक्षा करता है।

3. अगर मैं बीमा खरीदता हूं तो किसे लाभ होगा?

ए: जब आप बीमा पॉलिसी खरीदते हैं तो बीमाकर्ता और बीमाधारक दोनों को लाभ होता है। बीमित व्यक्ति के रूप में, आप इस ज्ञान में सुरक्षित हैं कि आप संभावित नुकसान से सुरक्षित रहेंगे। इसी तरह, बीमा कंपनी आपके द्वारा भुगतान किए गए पैसे का उपयोग बेहतर व्यावसायिक मॉडल और संपत्ति बनाने के लिए प्रीमियम के रूप में करती है।

4. बीमा खरीदते समय मुझे क्या देखना चाहिए?

ए: जब आप कोई बीमा पॉलिसी खरीदते हैं, तो आपको प्रीमियम और कवरेज की जांच करनी चाहिए। ये आपकी आवश्यकताओं के अनुसार होने चाहिए।

5. 'अंडरराइटिंग' क्या है?

ए: हामीदारी बीमा कंपनियों द्वारा प्रदान की जाने वाली एक सेवा है जहां फर्म बीमाधारक व्यक्तियों के लिए गारंटर के रूप में कार्य करती हैं। हालांकि, बीमा कंपनियां अंडरराइटिंग सेवाओं की मांग करने वाले व्यक्तियों को सुरक्षा जमा के रूप में शेयर या समृद्धि प्रदान करने के लिए कह सकती हैं।

6. क्या मेरे द्वारा खरीदी गई नीतियों के आधार पर नियम और शर्तें भिन्न हैं?

ए: हां, आपके द्वारा खरीदी गई बीमा पॉलिसी के प्रकार के आधार पर पॉलिसी के नियम और शर्तें अलग-अलग होंगी। बीमा के दो मुख्य प्रकार हैं:बीमा तथागृह बीमा. अंतर्गतसामान्य बीमा स्वास्थ्य, यात्रा, घर, कॉर्पोरेट और वाहन बीमा आता है। आपके द्वारा खरीदी गई पॉलिसी के आधार पर, आपके नियम, शर्तें और देय प्रीमियम अलग-अलग होंगे।

7. क्या मैं एक से अधिक बीमा पॉलिसी खरीद सकता हूं?

ए: हां, एक व्यक्ति विभिन्न प्रकार की पॉलिसियां खरीद सकता है। एक व्यक्ति द्वारा खरीदी जा सकने वाली जीवन बीमा पॉलिसियों की संख्या की भी कोई सीमा नहीं है। हालांकि, एक वाहन के लिए, आपको केवल एक वाहन बीमा पॉलिसी खरीदनी होगी।

8. क्या कोई बीमा अनिवार्य है?

ए: हां, वाहनों के मालिकों के लिए वाहन बीमा पॉलिसी खरीदना अनिवार्य है। नहीं तो कानूनी झंझट में पड़ जाएंगे।

9. स्वास्थ्य बीमा का क्या महत्व है?

ए: एस्वास्थ्य बीमा पॉलिसी या चिकित्सा बीमा आपको अभूतपूर्व चिकित्सा या अस्पताल में भर्ती होने के खर्चों से बचाएगा। यदि आप चिकित्सा बीमा खरीदते हैं, तो आपकी बचत सुरक्षित रहेगी, यदि आपको अचानक अस्पताल में भर्ती होना पड़े। सभी खर्च, जैसे डॉक्टर की फीस, अस्पताल में भर्ती शुल्क, एम्बुलेंस शुल्क, ओटी शुल्क और दवा, बीमा पॉलिसी के तहत कवर किए जाएंगे। इस प्रकार, आपकी बचत सुरक्षित रहेगी।

10. बीमा प्रीमियम क्या है?

ए: बीमा प्रीमियम वह राशि है जो बीमित व्यक्ति को पॉलिसी खरीदने के लिए बीमा कंपनी को समय-समय पर चुकानी पड़ती है। जब आप कोई बीमा पॉलिसी खरीदते हैं, तो जोखिम कंपनी को हस्तांतरित कर दिया जाता है। इसलिए, कंपनी एक शुल्क लेती है, जिसे बीमा प्रीमियम के रूप में जाना जाता है।

11. प्रीमियम की गणना कैसे की जाती है?

ए: बीमा कंपनियां गणितीय गणनाओं और आंकड़ों का उपयोग बीमा प्रीमियम के मूल्य का मूल्यांकन करने के लिए करती हैं जो वे अपने ग्राहकों से वसूलेंगे। विभिन्न बीमा पॉलिसियों के लिए प्रीमियम की गणना के लिए विभिन्न मापदंडों का उपयोग किया जाता है। उदाहरण के लिए, चिकित्सा बीमा पॉलिसी के लिए प्रीमियम की गणना करते समय, आयु, स्वास्थ्य, चिकित्सा इतिहास और अन्य समान कारकों पर विचार किया जाता है। इसी तरह, अन्य बीमा पॉलिसियों के लिए, जीवन इतिहास और क्रेडिट स्कोर को ध्यान में रखा जाता है।

12. अगर मैं बीमा का दावा नहीं करता तो क्या मुझे प्रीमियम वापस मिल सकता है?

ए: यदि आप नियमित रूप से प्रीमियम का भुगतान करने के बाद अपनी जीवन बीमा पॉलिसी रद्द करते हैं, तो आप कम से कम आंशिक रूप से प्रीमियम की वापसी का दावा कर सकते हैं। हालांकि, यह बीमा पॉलिसी के नियमों और शर्तों पर निर्भर करेगा। लेकिन आप पॉलिसी की समाप्ति पर प्रीमियम का दावा नहीं कर सकते।

यहां प्रदान की गई जानकारी सटीक है, यह सुनिश्चित करने के लिए सभी प्रयास किए गए हैं। हालांकि, डेटा की शुद्धता के संबंध में कोई गारंटी नहीं दी जाती है। कृपया कोई भी निवेश करने से पहले योजना सूचना दस्तावेज के साथ सत्यापित करें।

You Might Also Like

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2026 Shepard Technologies Private Limited. All Rights Reserved

Use full and important Awareness about health insurance

Very Nice Content