શ્રેષ્ઠ ડેટ મ્યુચ્યુઅલ ફંડ્સ 2022

શ્રેષ્ઠ ડેટ ફંડ રોકાણના સમયગાળા અનુસાર બદલાય છેરોકાણકાર. શ્રેષ્ઠની પસંદગી કરતી વખતે રોકાણકારોએ તેમના રોકાણના સમયની ક્ષિતિજ પર સ્પષ્ટ હોવું જરૂરી છેડેટ ફંડ તેમના રોકાણ માટે અને વ્યાજ દરની પરિસ્થિતિમાં પણ પરિબળ.

ખૂબ જ ટૂંકા હોલ્ડિંગ સમયગાળો ધરાવતા રોકાણકારો માટે, કહો કે બે દિવસથી એક મહિના સુધી,લિક્વિડ ફંડ્સ અને અતિ-ટૂંકા ગાળાના ભંડોળ સંબંધિત હોઈ શકે છે. જ્યારે સમય ક્ષિતિજ એક થી બે વર્ષનો હોય ત્યારે ટૂંકા ગાળાના ભંડોળ ઇચ્છિત વાહન હોઈ શકે છે. લાંબી મુદત માટે, 3 વર્ષથી વધુ સમય માટે, લાંબા ગાળાના ડેટ ફંડ રોકાણકારો દ્વારા સૌથી વધુ પસંદગીના સાધનો છે, ખાસ કરીને ઘટતા વ્યાજ દર દરમિયાન. સૌથી ઉપર, ડેટ ફંડ્સ કરતાં ઓછા જોખમી સાબિત થયા છેઇક્વિટી જો કે, ટૂંકા ગાળાના રોકાણની શોધ કરતી વખતે, લાંબા ગાળાના આવક ભંડોળની અસ્થિરતા ઇક્વિટીની સરખામણીમાં હોઈ શકે છે.

ડેટ ફંડ્સ સરકારી સિક્યોરિટીઝ, ટ્રેઝરી બિલ્સ, કોર્પોરેટ જેવા નિશ્ચિત આવકના સાધનોમાં રોકાણ કરે છે.બોન્ડ, વગેરે, તેઓ સમયાંતરે સતત અને નિયમિત વળતર પેદા કરવાની ક્ષમતા ધરાવે છે. જો કે, એવા ઘણા ગુણાત્મક અને માત્રાત્મક પરિબળો છે જેને રોકાણ કરવા માટે શ્રેષ્ઠ ડેટ ફંડ પસંદ કરતા પહેલા સમજવાની જરૂર છે, જેમ કે - AUM, સરેરાશ પરિપક્વતા, કરવેરા, પોર્ટફોલિયોની ક્રેડિટ ગુણવત્તા વગેરે. નીચે અમે ટોચના 5 શ્રેષ્ઠ ડેટ ફંડ્સની સૂચિબદ્ધ કરી છે. ડેટ ફંડની વિવિધ શ્રેણીઓમાં રોકાણ કરવા માટે -શ્રેષ્ઠ લિક્વિડ ફંડ્સ, શ્રેષ્ઠ અલ્ટ્રા ટૂંકા ગાળાના ભંડોળ,શ્રેષ્ઠ ટૂંકા ગાળાના ભંડોળ, શ્રેષ્ઠ લાંબા ગાળાના ભંડોળ અને શ્રેષ્ઠગિલ્ટ ફંડ્સ 2022 - 2023 માં રોકાણ કરવું.

ડેટ મ્યુચ્યુઅલ ફંડમાં શા માટે રોકાણ કરવું?

a નિયમિત આવક પેદા કરવા માટે ડેટ ફંડને એક આદર્શ રોકાણ માનવામાં આવે છે. ઉદાહરણ તરીકે, ડિવિડન્ડ ચૂકવણીની પસંદગી નિયમિત આવક માટેનો વિકલ્પ હોઈ શકે છે.

b ડેટ ફંડ્સમાં, રોકાણકારો કોઈપણ સમયે રોકાણમાંથી જરૂરી નાણાં ઉપાડી શકે છે અને બાકીના નાણાં રોકાણમાં રહેવા દઈ શકે છે.

c ડેટ ફંડ્સ મોટાભાગે સરકારી સિક્યોરિટીઝ, કોર્પોરેટ ડેટ અને ટ્રેઝરી બિલ્સ વગેરે જેવી અન્ય સિક્યોરિટીઝમાં રોકાણ કરે છે, તેથી તેઓ ઇક્વિટી માર્કેટની અસ્થિરતાથી પ્રભાવિત થતા નથી.

ડી. જો કોઈ રોકાણકાર ટૂંકા ગાળાની સિદ્ધિ મેળવવાનું આયોજન કરે છેનાણાકીય લક્ષ્યો અથવા ટૂંકા ગાળા માટે રોકાણ કરો તો ડેટ ફંડ સારો વિકલ્પ બની શકે છે. લિક્વિડ ફંડ્સ, અલ્ટ્રા શોર્ટ ટર્મ ફંડ્સ અને શોર્ટ ટર્મ ઈન્કમ ફંડ્સ ઇચ્છિત વિકલ્પો હોઈ શકે છે.

ઇ. ડેટ ફંડ્સમાં, રોકાણકારો દર મહિને સિસ્ટેમેટિક ઉપાડ પ્લાન શરૂ કરીને નિશ્ચિત આવક પેદા કરી શકે છે (SWP તેનાથી વિપરીત છેSIP /મહેરબાની કરીને) માસિક ધોરણે નિશ્ચિત રકમ ઉપાડવી. ઉપરાંત, જ્યારે જરૂર પડે ત્યારે તમે SWP ની રકમ બદલી શકો છો.

ડેટ મ્યુચ્યુઅલ ફંડમાં જોખમો

જ્યારેરોકાણ ડેટ ફંડ્સમાં, રોકાણકારોએ તેમની સાથે સંકળાયેલા બે મોટા જોખમો વિશે સાવચેત રહેવું જોઈએ - ક્રેડિટ જોખમ અને વ્યાજ જોખમ.

a ક્રેડિટ રિસ્ક

ક્રેડિટ રિસ્ક ત્યારે ઊભું થાય છે જ્યારે ડેટ ઇન્સ્ટ્રુમેન્ટ જારી કરનાર કંપની નિયમિત ચુકવણી કરતી નથી. આવા કિસ્સાઓમાં, ફંડનો પોર્ટફોલિયોમાં કેટલો હિસ્સો છે તેના આધારે તેની ફંડ પર મોટી અસર પડે છે. તેથી, ઉચ્ચ ક્રેડિટ રેટિંગ સાથે ડેટ સાધનોમાં રહેવાનું સૂચન કરવામાં આવે છે. એનએએએ ઓછી અથવા નજીવી ચુકવણી સાથે રેટિંગને ઉચ્ચતમ ગુણવત્તા ગણવામાં આવે છેમૂળભૂત જોખમ.

b વ્યાજના જોખમો

વ્યાજ દરનું જોખમ પ્રવર્તમાન વ્યાજ દરમાં ફેરફારને કારણે બોન્ડની કિંમતમાં થતા ફેરફારને દર્શાવે છે. જ્યારે અર્થતંત્રમાં વ્યાજ દર વધે છે ત્યારે બોન્ડના ભાવ નીચે આવે છે અને ઊલટું. ફંડ્સના પોર્ટફોલિયોની પરિપક્વતા જેટલી વધારે છે, તે વ્યાજ દરના જોખમ માટે વધુ જોખમી છે. તેથી વધતા વ્યાજ દરની સ્થિતિમાં, ઓછી પાકતી મુદતના ડેટ ફંડ્સ માટે જવાની સલાહ આપવામાં આવે છે. અને ઘટતા વ્યાજ દરની સ્થિતિમાં વિપરીત.

ડેટ મ્યુચ્યુઅલ ફંડ ટેક્સેશન

ડેટ ફંડ્સ પર ટેક્સની સૂચિ નીચેની રીતે ગણવામાં આવે છે-

a શોર્ટ ટર્મ કેપિટલ ગેન્સ

જો ડેટ ઇન્વેસ્ટમેન્ટનો હોલ્ડિંગ પિરિયડ 36 મહિનાથી ઓછો હોય, તો તેને ટૂંકા ગાળાના રોકાણ તરીકે વર્ગીકૃત કરવામાં આવે છે અને તેના પર વ્યક્તિના ટેક્સ સ્લેબ મુજબ કર લાદવામાં આવે છે.

b લાંબા ગાળાના મૂડી લાભો

જો ડેટ રોકાણનો હોલ્ડિંગ સમયગાળો 36 મહિનાથી વધુ હોય, તો તેને લાંબા ગાળાના રોકાણ તરીકે વર્ગીકૃત કરવામાં આવે છે અને તેના પર ઇન્ડેક્સેશન લાભ સાથે 20% કર લાદવામાં આવે છે.

| પાટનગર લાભ થાય છે | રોકાણ હોલ્ડિંગ ગેન્સ | કરવેરા |

|---|---|---|

| ટુંકી મુદત નુંમૂડી વધારો | 36 મહિના કરતાં ઓછા | વ્યક્તિના ટેક્સ સ્લેબ મુજબ |

| લાંબા ગાળાના મૂડી લાભો | 36 મહિનાથી વધુ | ઇન્ડેક્સેશન લાભો સાથે 20% |

Talk to our investment specialist

નાણાકીય વર્ષ 22 - 23 ના રોકાણ માટે ભારતમાં શ્રેષ્ઠ ડેટ મ્યુચ્યુઅલ ફંડ

ટોચના 5 લિક્વિડ મ્યુચ્યુઅલ ફંડ્સ

ટોચપ્રવાહી એયુએમ/નેટ અસ્કયામતો સાથેના ભંડોળ > 10,000 કરોડ.Fund NAV Net Assets (Cr) Min Investment 1 MO (%) 3 MO (%) 6 MO (%) 1 YR (%) 2025 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity Axis Liquid Fund Growth ₹3,108.88

↑ 0.52 ₹44,866 500 0.5 1.7 3.4 6.4 6.6 6.64% 1M 5D 1M 5D Aditya Birla Sun Life Liquid Fund Growth ₹449.719

↑ 0.08 ₹63,687 5,000 0.5 1.7 3.4 6.3 6.5 6.49% 2M 5D 2M 5D Invesco India Liquid Fund Growth ₹3,835.69

↑ 0.65 ₹16,797 5,000 0.5 1.7 3.3 6.3 6.5 6.56% 30D 1M 1D Nippon India Liquid Fund Growth ₹6,809.07

↑ 1.13 ₹35,870 100 0.5 1.7 3.3 6.3 6.5 6.98% 1M 14D 1M 17D Tata Liquid Fund Growth ₹4,393.92

↑ 0.72 ₹22,044 5,000 0.5 1.6 3.3 6.3 6.5 6.59% 1M 6D 1M 6D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 2 Aug 26 Research Highlights & Commentary of 5 Funds showcased

Commentary Axis Liquid Fund Aditya Birla Sun Life Liquid Fund Invesco India Liquid Fund Nippon India Liquid Fund Tata Liquid Fund Point 1 Upper mid AUM (₹44,866 Cr). Highest AUM (₹63,687 Cr). Bottom quartile AUM (₹16,797 Cr). Lower mid AUM (₹35,870 Cr). Bottom quartile AUM (₹22,044 Cr). Point 2 Established history (16+ yrs). Oldest track record among peers (22 yrs). Established history (19+ yrs). Established history (22+ yrs). Established history (21+ yrs). Point 3 Top rated. Rating: 4★ (upper mid). Rating: 4★ (lower mid). Rating: 4★ (bottom quartile). Rating: 4★ (bottom quartile). Point 4 Risk profile: Low. Risk profile: Low. Risk profile: Low. Risk profile: Low. Risk profile: Low. Point 5 1Y return: 6.38% (top quartile). 1Y return: 6.34% (upper mid). 1Y return: 6.32% (lower mid). 1Y return: 6.30% (bottom quartile). 1Y return: 6.29% (bottom quartile). Point 6 1M return: 0.49% (top quartile). 1M return: 0.48% (upper mid). 1M return: 0.48% (bottom quartile). 1M return: 0.48% (lower mid). 1M return: 0.47% (bottom quartile). Point 7 Sharpe: 2.39 (top quartile). Sharpe: 2.22 (bottom quartile). Sharpe: 2.27 (lower mid). Sharpe: 2.12 (bottom quartile). Sharpe: 2.37 (upper mid). Point 8 Information ratio: 0.00 (top quartile). Information ratio: 0.00 (upper mid). Information ratio: 0.00 (lower mid). Information ratio: 0.00 (bottom quartile). Information ratio: 0.00 (bottom quartile). Point 9 Yield to maturity (debt): 6.64% (upper mid). Yield to maturity (debt): 6.49% (bottom quartile). Yield to maturity (debt): 6.56% (bottom quartile). Yield to maturity (debt): 6.98% (top quartile). Yield to maturity (debt): 6.59% (lower mid). Point 10 Modified duration: 0.10 yrs (upper mid). Modified duration: 0.18 yrs (bottom quartile). Modified duration: 0.08 yrs (top quartile). Modified duration: 0.12 yrs (bottom quartile). Modified duration: 0.10 yrs (lower mid). Axis Liquid Fund

Aditya Birla Sun Life Liquid Fund

Invesco India Liquid Fund

Nippon India Liquid Fund

Tata Liquid Fund

ટોચના 5 અલ્ટ્રા શોર્ટ ટર્મ બોન્ડ મ્યુચ્યુઅલ ફંડ્સ

ટોચઅલ્ટ્રા શોર્ટ બોન્ડ એયુએમ/નેટ અસ્કયામતો સાથેનું ભંડોળ > 1,000 કરોડ.Fund NAV Net Assets (Cr) Min Investment 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 2025 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity Aditya Birla Sun Life Savings Fund Growth ₹586.856

↑ 0.23 ₹17,816 1,000 1.7 3.4 6.3 7.3 7.4 7.45% 5M 26D 6M 18D UTI Ultra Short Term Fund Growth ₹4,513.74

↑ 0.97 ₹3,146 5,000 1.7 3.2 5.8 6.7 6.6 7.61% 4M 1D 5M 17D ICICI Prudential Ultra Short Term Fund Growth ₹29.6087

↑ 0.01 ₹14,352 5,000 1.7 3.3 6.2 7 7.1 7.79% 5M 8D 6M 11D SBI Magnum Ultra Short Duration Fund Growth ₹6,379.83

↑ 1.98 ₹11,408 5,000 1.7 3.2 6.1 6.9 7 7.77% 5M 5D 8M 16D Invesco India Ultra Short Term Fund Growth ₹2,877.04

↑ 0.78 ₹1,002 5,000 1.7 3.3 6 6.9 6.8 7.53% 5M 3D 5M 6D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 31 Jul 26 Research Highlights & Commentary of 5 Funds showcased

Commentary Aditya Birla Sun Life Savings Fund UTI Ultra Short Term Fund ICICI Prudential Ultra Short Term Fund SBI Magnum Ultra Short Duration Fund Invesco India Ultra Short Term Fund Point 1 Highest AUM (₹17,816 Cr). Bottom quartile AUM (₹3,146 Cr). Upper mid AUM (₹14,352 Cr). Lower mid AUM (₹11,408 Cr). Bottom quartile AUM (₹1,002 Cr). Point 2 Established history (23+ yrs). Established history (22+ yrs). Established history (15+ yrs). Oldest track record among peers (27 yrs). Established history (15+ yrs). Point 3 Top rated. Rating: 4★ (upper mid). Rating: 3★ (lower mid). Rating: 3★ (bottom quartile). Rating: 3★ (bottom quartile). Point 4 Risk profile: Moderately Low. Risk profile: Moderately Low. Risk profile: Moderate. Risk profile: Low. Risk profile: Moderate. Point 5 1Y return: 6.26% (top quartile). 1Y return: 5.84% (bottom quartile). 1Y return: 6.19% (upper mid). 1Y return: 6.11% (lower mid). 1Y return: 6.01% (bottom quartile). Point 6 1M return: 0.52% (top quartile). 1M return: 0.46% (lower mid). 1M return: 0.47% (upper mid). 1M return: 0.45% (bottom quartile). 1M return: 0.44% (bottom quartile). Point 7 Sharpe: 0.91 (upper mid). Sharpe: 0.43 (bottom quartile). Sharpe: 0.92 (top quartile). Sharpe: 0.84 (lower mid). Sharpe: 0.68 (bottom quartile). Point 8 Information ratio: 0.00 (top quartile). Information ratio: 0.00 (upper mid). Information ratio: 0.00 (lower mid). Information ratio: 0.00 (bottom quartile). Information ratio: 0.00 (bottom quartile). Point 9 Yield to maturity (debt): 7.45% (bottom quartile). Yield to maturity (debt): 7.61% (lower mid). Yield to maturity (debt): 7.79% (top quartile). Yield to maturity (debt): 7.77% (upper mid). Yield to maturity (debt): 7.53% (bottom quartile). Point 10 Modified duration: 0.49 yrs (bottom quartile). Modified duration: 0.34 yrs (top quartile). Modified duration: 0.44 yrs (bottom quartile). Modified duration: 0.43 yrs (lower mid). Modified duration: 0.42 yrs (upper mid). Aditya Birla Sun Life Savings Fund

UTI Ultra Short Term Fund

ICICI Prudential Ultra Short Term Fund

SBI Magnum Ultra Short Duration Fund

Invesco India Ultra Short Term Fund

ટોચના અને શ્રેષ્ઠ ફ્લોટિંગ રેટ મ્યુચ્યુઅલ ફંડ્સ

Fund NAV Net Assets (Cr) Min Investment 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 2025 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity Aditya Birla Sun Life Floating Rate Fund - Long Term Growth ₹371.715

↑ 0.11 ₹13,519 1,000 1.8 3.3 6 7.3 7.7 7.21% 10M 28D 1Y 8M 26D ICICI Prudential Floating Interest Fund Growth ₹454.556

↑ 0.27 ₹8,011 5,000 2 3.4 6.2 7.4 7.7 7.87% 1Y 10M 13D 2Y 10M 24D Nippon India Floating Rate Fund Growth ₹48.126

↑ 0.02 ₹7,626 5,000 2.2 3.2 5.4 7.4 7.9 7.9% 2Y 2M 1D 2Y 8M 1D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 31 Jul 26 Research Highlights & Commentary of 3 Funds showcased

Commentary Aditya Birla Sun Life Floating Rate Fund - Long Term ICICI Prudential Floating Interest Fund Nippon India Floating Rate Fund Point 1 Highest AUM (₹13,519 Cr). Lower mid AUM (₹8,011 Cr). Bottom quartile AUM (₹7,626 Cr). Point 2 Established history (17+ yrs). Established history (20+ yrs). Oldest track record among peers (21 yrs). Point 3 Top rated. Rating: 3★ (lower mid). Rating: 3★ (bottom quartile). Point 4 Risk profile: Moderately Low. Risk profile: Moderate. Risk profile: Moderately Low. Point 5 1Y return: 5.96% (lower mid). 1Y return: 6.23% (upper mid). 1Y return: 5.45% (bottom quartile). Point 6 1M return: 0.41% (upper mid). 1M return: 0.35% (lower mid). 1M return: 0.28% (bottom quartile). Point 7 Sharpe: 0.48 (lower mid). Sharpe: 0.63 (upper mid). Sharpe: 0.11 (bottom quartile). Point 8 Information ratio: 0.00 (upper mid). Information ratio: 0.00 (lower mid). Information ratio: 0.00 (bottom quartile). Point 9 Yield to maturity (debt): 7.21% (bottom quartile). Yield to maturity (debt): 7.87% (lower mid). Yield to maturity (debt): 7.90% (upper mid). Point 10 Modified duration: 0.91 yrs (upper mid). Modified duration: 1.87 yrs (lower mid). Modified duration: 2.17 yrs (bottom quartile). Aditya Birla Sun Life Floating Rate Fund - Long Term

ICICI Prudential Floating Interest Fund

Nippon India Floating Rate Fund

ટોચના 5 શ્રેષ્ઠ મની માર્કેટ મ્યુચ્યુઅલ ફંડ્સ

Fund NAV Net Assets (Cr) Min Investment 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 2025 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity Aditya Birla Sun Life Money Manager Fund Growth ₹396.157

↑ 0.14 ₹27,383 1,000 1.8 3.4 6.2 7.3 7.4 6.95% 6M 25D 6M 29D UTI Money Market Fund Growth ₹3,303.01

↑ 1.20 ₹17,557 10,000 1.8 3.4 6.2 7.3 7.5 7.58% 6M 20D 6M 20D Kotak Money Market Scheme Growth ₹4,807.74

↑ 1.76 ₹28,762 5,000 1.8 3.4 6.2 7.2 7.4 7.71% 7M 6D 7M 6D ICICI Prudential Money Market Fund Growth ₹406.226

↑ 0.15 ₹31,085 500 1.8 3.3 6.2 7.2 7.4 7.7% 6M 29D 7M 16D Tata Money Market Fund Growth ₹5,055.78

↑ 1.69 ₹32,150 5,000 1.8 3.4 6.2 7.3 7.4 7.79% 7M 1D 7M 1D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 31 Jul 26 Research Highlights & Commentary of 5 Funds showcased

Commentary Aditya Birla Sun Life Money Manager Fund UTI Money Market Fund Kotak Money Market Scheme ICICI Prudential Money Market Fund Tata Money Market Fund Point 1 Bottom quartile AUM (₹27,383 Cr). Bottom quartile AUM (₹17,557 Cr). Lower mid AUM (₹28,762 Cr). Upper mid AUM (₹31,085 Cr). Highest AUM (₹32,150 Cr). Point 2 Established history (20+ yrs). Established history (17+ yrs). Oldest track record among peers (23 yrs). Established history (20+ yrs). Established history (23+ yrs). Point 3 Top rated. Rating: 4★ (upper mid). Rating: 4★ (lower mid). Rating: 4★ (bottom quartile). Rating: 3★ (bottom quartile). Point 4 Risk profile: Low. Risk profile: Low. Risk profile: Low. Risk profile: Low. Risk profile: Low. Point 5 1Y return: 6.21% (lower mid). 1Y return: 6.24% (top quartile). 1Y return: 6.20% (bottom quartile). 1Y return: 6.18% (bottom quartile). 1Y return: 6.21% (upper mid). Point 6 1M return: 0.50% (top quartile). 1M return: 0.49% (lower mid). 1M return: 0.49% (bottom quartile). 1M return: 0.49% (bottom quartile). 1M return: 0.49% (upper mid). Point 7 Sharpe: 0.69 (bottom quartile). Sharpe: 0.81 (upper mid). Sharpe: 0.75 (lower mid). Sharpe: 0.72 (bottom quartile). Sharpe: 0.82 (top quartile). Point 8 Information ratio: 0.00 (top quartile). Information ratio: 0.00 (upper mid). Information ratio: 0.00 (lower mid). Information ratio: 0.00 (bottom quartile). Information ratio: 0.00 (bottom quartile). Point 9 Yield to maturity (debt): 6.95% (bottom quartile). Yield to maturity (debt): 7.58% (bottom quartile). Yield to maturity (debt): 7.71% (upper mid). Yield to maturity (debt): 7.70% (lower mid). Yield to maturity (debt): 7.79% (top quartile). Point 10 Modified duration: 0.57 yrs (upper mid). Modified duration: 0.56 yrs (top quartile). Modified duration: 0.60 yrs (bottom quartile). Modified duration: 0.58 yrs (lower mid). Modified duration: 0.59 yrs (bottom quartile). Aditya Birla Sun Life Money Manager Fund

UTI Money Market Fund

Kotak Money Market Scheme

ICICI Prudential Money Market Fund

Tata Money Market Fund

ટોચના 5 શોર્ટ ટર્મ બોન્ડ મ્યુચ્યુઅલ ફંડ્સ

Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 2025 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity PGIM India Short Maturity Fund Growth ₹39.3202

↓ 0.00 ₹28 1.2 3.1 6.1 4.2 7.18% 1Y 7M 28D 1Y 11M 1D ICICI Prudential Short Term Fund Growth ₹64.2098

↑ 0.03 ₹19,175 2.2 3.2 5.7 7.4 8 8.14% 2Y 8M 19D 4Y 5M 23D Aditya Birla Sun Life Short Term Opportunities Fund Growth ₹50.5742

↑ 0.03 ₹5,793 2.2 3.2 5.3 7.1 7.7 7.76% 2Y 8M 16D 3Y 6M 18D Nippon India Short Term Fund Growth ₹56.1406

↑ 0.03 ₹7,040 2.2 3.2 5.3 7.3 7.9 8.03% 2Y 3M 18D 2Y 8M 23D UTI Short Term Income Fund Growth ₹33.6309

↑ 0.02 ₹2,128 2.1 3.1 5.1 7 7.3 7.92% 1Y 9M 7D 2Y 8M 19D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 29 Sep 23 Research Highlights & Commentary of 5 Funds showcased

Commentary PGIM India Short Maturity Fund ICICI Prudential Short Term Fund Aditya Birla Sun Life Short Term Opportunities Fund Nippon India Short Term Fund UTI Short Term Income Fund Point 1 Bottom quartile AUM (₹28 Cr). Highest AUM (₹19,175 Cr). Lower mid AUM (₹5,793 Cr). Upper mid AUM (₹7,040 Cr). Bottom quartile AUM (₹2,128 Cr). Point 2 Established history (23+ yrs). Oldest track record among peers (24 yrs). Established history (23+ yrs). Established history (23+ yrs). Established history (18+ yrs). Point 3 Top rated. Rating: 4★ (upper mid). Rating: 4★ (lower mid). Rating: 4★ (bottom quartile). Rating: 4★ (bottom quartile). Point 4 Risk profile: Moderate. Risk profile: Moderate. Risk profile: Moderate. Risk profile: Moderately Low. Risk profile: Moderate. Point 5 1Y return: 6.08% (top quartile). 1Y return: 5.72% (upper mid). 1Y return: 5.33% (lower mid). 1Y return: 5.27% (bottom quartile). 1Y return: 5.09% (bottom quartile). Point 6 1M return: 0.43% (top quartile). 1M return: 0.23% (bottom quartile). 1M return: 0.27% (bottom quartile). 1M return: 0.30% (lower mid). 1M return: 0.36% (upper mid). Point 7 Sharpe: -0.98 (bottom quartile). Sharpe: 0.29 (top quartile). Sharpe: 0.05 (upper mid). Sharpe: 0.00 (lower mid). Sharpe: -0.17 (bottom quartile). Point 8 Information ratio: 0.00 (top quartile). Information ratio: 0.00 (upper mid). Information ratio: 0.00 (lower mid). Information ratio: 0.00 (bottom quartile). Information ratio: 0.00 (bottom quartile). Point 9 Yield to maturity (debt): 7.18% (bottom quartile). Yield to maturity (debt): 8.14% (top quartile). Yield to maturity (debt): 7.76% (bottom quartile). Yield to maturity (debt): 8.03% (upper mid). Yield to maturity (debt): 7.92% (lower mid). Point 10 Modified duration: 1.66 yrs (top quartile). Modified duration: 2.72 yrs (bottom quartile). Modified duration: 2.71 yrs (bottom quartile). Modified duration: 2.30 yrs (lower mid). Modified duration: 1.77 yrs (upper mid). PGIM India Short Maturity Fund

ICICI Prudential Short Term Fund

Aditya Birla Sun Life Short Term Opportunities Fund

Nippon India Short Term Fund

UTI Short Term Income Fund

ટોચના 5 મધ્યમથી લાંબા ગાળાના બોન્ડ મ્યુચ્યુઅલ ફંડ

ટોચમધ્યમથી લાંબા ગાળાના બોન્ડ એયુએમ/નેટ એસેટ > 500 કરોડ સાથે ભંડોળ.Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 2025 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity SBI Magnum Income Fund Growth ₹73.7981

↑ 0.02 ₹2,055 2.4 2.9 4 6.5 5.9 7.92% 4Y 1M 17D 8Y 3M ICICI Prudential Bond Fund Growth ₹42.2701

↑ 0.02 ₹2,002 2.8 2.9 4.2 7.1 6.7 7.85% 6Y 5M 19D 15Y 2M 16D Aditya Birla Sun Life Income Fund Growth ₹130.03

↑ 0.09 ₹1,787 2.9 2.7 3.1 6.1 5.1 7.47% 6Y 8M 5D 15Y 18D Kotak Bond Fund Growth ₹80.0244

↑ 0.03 ₹1,807 3 3.1 3.7 6.4 5.4 7.59% 4Y 7M 20D 8Y 2M 5D HDFC Income Fund Growth ₹60.6054

↑ 0.01 ₹833 2.9 3.2 3.6 6.6 5.5 7.34% 6Y 5M 8D 13Y 1M 28D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 31 Jul 26 Research Highlights & Commentary of 5 Funds showcased

Commentary SBI Magnum Income Fund ICICI Prudential Bond Fund Aditya Birla Sun Life Income Fund Kotak Bond Fund HDFC Income Fund Point 1 Highest AUM (₹2,055 Cr). Upper mid AUM (₹2,002 Cr). Bottom quartile AUM (₹1,787 Cr). Lower mid AUM (₹1,807 Cr). Bottom quartile AUM (₹833 Cr). Point 2 Established history (27+ yrs). Established history (17+ yrs). Oldest track record among peers (30 yrs). Established history (26+ yrs). Established history (25+ yrs). Point 3 Top rated. Rating: 3★ (upper mid). Rating: 3★ (lower mid). Rating: 2★ (bottom quartile). Rating: 2★ (bottom quartile). Point 4 Risk profile: Moderate. Risk profile: Moderate. Risk profile: Moderate. Risk profile: Moderate. Risk profile: Moderate. Point 5 1Y return: 3.96% (upper mid). 1Y return: 4.16% (top quartile). 1Y return: 3.11% (bottom quartile). 1Y return: 3.65% (lower mid). 1Y return: 3.57% (bottom quartile). Point 6 1M return: 0.01% (upper mid). 1M return: -0.02% (lower mid). 1M return: -0.05% (bottom quartile). 1M return: 0.10% (top quartile). 1M return: -0.08% (bottom quartile). Point 7 Sharpe: -0.40 (bottom quartile). Sharpe: -0.21 (top quartile). Sharpe: -0.49 (bottom quartile). Sharpe: -0.39 (lower mid). Sharpe: -0.37 (upper mid). Point 8 Information ratio: 0.00 (top quartile). Information ratio: 0.00 (upper mid). Information ratio: 0.00 (lower mid). Information ratio: 0.00 (bottom quartile). Information ratio: 0.00 (bottom quartile). Point 9 Yield to maturity (debt): 7.92% (top quartile). Yield to maturity (debt): 7.85% (upper mid). Yield to maturity (debt): 7.47% (bottom quartile). Yield to maturity (debt): 7.59% (lower mid). Yield to maturity (debt): 7.34% (bottom quartile). Point 10 Modified duration: 4.13 yrs (top quartile). Modified duration: 6.47 yrs (bottom quartile). Modified duration: 6.68 yrs (bottom quartile). Modified duration: 4.64 yrs (upper mid). Modified duration: 6.44 yrs (lower mid). SBI Magnum Income Fund

ICICI Prudential Bond Fund

Aditya Birla Sun Life Income Fund

Kotak Bond Fund

HDFC Income Fund

ટોચના 5 બેન્કિંગ અને PSU ડેટ મ્યુચ્યુઅલ ફંડ્સ

Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 2025 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity UTI Banking & PSU Debt Fund Growth ₹23.358

↑ 0.01 ₹1,101 1.8 3.2 5.6 7.1 7.8 7.69% 9M 14D 10M 2D HDFC Banking and PSU Debt Fund Growth ₹24.3644

↑ 0.02 ₹5,255 2.4 3.1 4.9 7 7.5 7.78% 3Y 7D 4Y 1M 2D ICICI Prudential Banking and PSU Debt Fund Growth ₹34.7834

↑ 0.02 ₹8,823 2.3 3 5.4 7.1 7.6 7.9% 3Y 2M 16D 5Y 9M 29D Kotak Banking and PSU Debt fund Growth ₹69.508

↑ 0.02 ₹5,019 2.3 3.2 5.3 7.2 7.7 7.77% 2Y 9M 22D 3Y 6M 18D Aditya Birla Sun Life Banking & PSU Debt Fund Growth ₹387.34

↑ 0.19 ₹8,963 2.1 3 4.7 6.9 7.3 7.22% 3Y 18D 4Y 4M 28D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 31 Jul 26 Research Highlights & Commentary of 5 Funds showcased

Commentary UTI Banking & PSU Debt Fund HDFC Banking and PSU Debt Fund ICICI Prudential Banking and PSU Debt Fund Kotak Banking and PSU Debt fund Aditya Birla Sun Life Banking & PSU Debt Fund Point 1 Bottom quartile AUM (₹1,101 Cr). Lower mid AUM (₹5,255 Cr). Upper mid AUM (₹8,823 Cr). Bottom quartile AUM (₹5,019 Cr). Highest AUM (₹8,963 Cr). Point 2 Established history (12+ yrs). Established history (12+ yrs). Established history (16+ yrs). Oldest track record among peers (27 yrs). Established history (18+ yrs). Point 3 Top rated. Rating: 5★ (upper mid). Rating: 4★ (lower mid). Rating: 4★ (bottom quartile). Rating: 4★ (bottom quartile). Point 4 Risk profile: Moderate. Risk profile: Moderately Low. Risk profile: Moderate. Risk profile: Moderately Low. Risk profile: Moderate. Point 5 1Y return: 5.56% (top quartile). 1Y return: 4.94% (bottom quartile). 1Y return: 5.36% (upper mid). 1Y return: 5.35% (lower mid). 1Y return: 4.69% (bottom quartile). Point 6 1M return: 0.46% (top quartile). 1M return: 0.21% (upper mid). 1M return: 0.11% (bottom quartile). 1M return: 0.21% (lower mid). 1M return: 0.17% (bottom quartile). Point 7 Sharpe: 0.07 (upper mid). Sharpe: -0.11 (bottom quartile). Sharpe: 0.12 (top quartile). Sharpe: 0.04 (lower mid). Sharpe: -0.23 (bottom quartile). Point 8 Information ratio: 0.00 (top quartile). Information ratio: 0.00 (upper mid). Information ratio: 0.00 (lower mid). Information ratio: 0.00 (bottom quartile). Information ratio: 0.00 (bottom quartile). Point 9 Yield to maturity (debt): 7.69% (bottom quartile). Yield to maturity (debt): 7.78% (upper mid). Yield to maturity (debt): 7.90% (top quartile). Yield to maturity (debt): 7.77% (lower mid). Yield to maturity (debt): 7.22% (bottom quartile). Point 10 Modified duration: 0.79 yrs (top quartile). Modified duration: 3.02 yrs (lower mid). Modified duration: 3.21 yrs (bottom quartile). Modified duration: 2.81 yrs (upper mid). Modified duration: 3.05 yrs (bottom quartile). UTI Banking & PSU Debt Fund

HDFC Banking and PSU Debt Fund

ICICI Prudential Banking and PSU Debt Fund

Kotak Banking and PSU Debt fund

Aditya Birla Sun Life Banking & PSU Debt Fund

ટોચના 5 ક્રેડિટ રિસ્ક મ્યુચ્યુઅલ ફંડ્સ

ટોચક્રેડિટ રિસ્ક એયુએમ/નેટ એસેટ > 500 કરોડ સાથે ભંડોળ.Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 2025 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity SBI Credit Risk Fund Growth ₹49.3199

↓ -0.01 ₹2,175 2.8 4.5 7.2 7.8 7.9 8.7% 2Y 22D 2Y 8M 23D HDFC Credit Risk Debt Fund Growth ₹25.8903

↑ 0.03 ₹7,693 2.4 4 6.7 7.6 8 8.8% 2Y 2M 23D 3Y 5M 23D Kotak Credit Risk Fund Growth ₹31.7226

↑ 0.02 ₹768 2.3 3.3 6.7 7.6 9.1 8.95% 1Y 11M 5D 2Y 11M 5D Nippon India Credit Risk Fund Growth ₹37.8932

↑ 0.02 ₹1,486 2.4 4.1 7.1 8.2 8.9 9.12% 2Y 11D 2Y 5M 5D ICICI Prudential Regular Savings Fund Growth ₹34.6011

↑ 0.02 ₹6,212 2.6 3.8 7.9 8.4 9.5 8.93% 2Y 14D 3Y 1M 10D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 31 Jul 26 Research Highlights & Commentary of 5 Funds showcased

Commentary SBI Credit Risk Fund HDFC Credit Risk Debt Fund Kotak Credit Risk Fund Nippon India Credit Risk Fund ICICI Prudential Regular Savings Fund Point 1 Lower mid AUM (₹2,175 Cr). Highest AUM (₹7,693 Cr). Bottom quartile AUM (₹768 Cr). Bottom quartile AUM (₹1,486 Cr). Upper mid AUM (₹6,212 Cr). Point 2 Oldest track record among peers (22 yrs). Established history (12+ yrs). Established history (16+ yrs). Established history (21+ yrs). Established history (15+ yrs). Point 3 Top rated. Rating: 4★ (upper mid). Rating: 3★ (lower mid). Rating: 2★ (bottom quartile). Rating: 1★ (bottom quartile). Point 4 Risk profile: Moderate. Risk profile: Moderate. Risk profile: Moderately Low. Risk profile: Moderate. Risk profile: Moderate. Point 5 1Y return: 7.22% (upper mid). 1Y return: 6.73% (bottom quartile). 1Y return: 6.75% (bottom quartile). 1Y return: 7.09% (lower mid). 1Y return: 7.87% (top quartile). Point 6 1M return: 0.49% (lower mid). 1M return: 0.48% (bottom quartile). 1M return: 0.55% (upper mid). 1M return: 0.47% (bottom quartile). 1M return: 0.58% (top quartile). Point 7 Sharpe: 1.03 (lower mid). Sharpe: 0.73 (bottom quartile). Sharpe: 0.66 (bottom quartile). Sharpe: 1.22 (upper mid). Sharpe: 1.40 (top quartile). Point 8 Information ratio: 0.00 (top quartile). Information ratio: 0.00 (upper mid). Information ratio: 0.00 (lower mid). Information ratio: 0.00 (bottom quartile). Information ratio: 0.00 (bottom quartile). Point 9 Yield to maturity (debt): 8.70% (bottom quartile). Yield to maturity (debt): 8.80% (bottom quartile). Yield to maturity (debt): 8.95% (upper mid). Yield to maturity (debt): 9.12% (top quartile). Yield to maturity (debt): 8.93% (lower mid). Point 10 Modified duration: 2.06 yrs (bottom quartile). Modified duration: 2.23 yrs (bottom quartile). Modified duration: 1.93 yrs (top quartile). Modified duration: 2.03 yrs (upper mid). Modified duration: 2.04 yrs (lower mid). SBI Credit Risk Fund

HDFC Credit Risk Debt Fund

Kotak Credit Risk Fund

Nippon India Credit Risk Fund

ICICI Prudential Regular Savings Fund

ટોચના 5 ડાયનેમિક બોન્ડ મ્યુચ્યુઅલ ફંડ્સ

ટોચડાયનેમિક બોન્ડ એયુએમ/નેટ એસેટ > 500 કરોડ સાથે ભંડોળ.Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 2025 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity SBI Dynamic Bond Fund Growth ₹37.4838

↓ -0.04 ₹3,752 1.9 3.4 4.7 6.7 5.5 7.82% 3Y 7M 13D 5Y 4M 24D Axis Dynamic Bond Fund Growth ₹31.5166

↑ 0.01 ₹1,015 2.9 4.1 5.7 7.3 7.1 7.26% 5Y 10Y 9M 14D Bandhan Dynamic Bond Fund Growth ₹35.6428

↑ 0.01 ₹2,007 3.3 4.7 5.1 6.8 3.4 7.71% 7Y 11M 23D 21Y 3M 14D Aditya Birla Sun Life Dynamic Bond Fund Growth ₹48.9186

↑ 0.02 ₹1,495 2.6 3.3 4.8 7.2 7 8.08% 5Y 3M 18D 11Y 11M 8D HDFC Dynamic Debt Fund Growth ₹93.1269

↑ 0.10 ₹532 2.9 3.1 3.6 6.3 4.7 7.53% 7Y 4M 24D 19Y 8M 26D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 31 Jul 26 Research Highlights & Commentary of 5 Funds showcased

Commentary SBI Dynamic Bond Fund Axis Dynamic Bond Fund Bandhan Dynamic Bond Fund Aditya Birla Sun Life Dynamic Bond Fund HDFC Dynamic Debt Fund Point 1 Highest AUM (₹3,752 Cr). Bottom quartile AUM (₹1,015 Cr). Upper mid AUM (₹2,007 Cr). Lower mid AUM (₹1,495 Cr). Bottom quartile AUM (₹532 Cr). Point 2 Established history (22+ yrs). Established history (15+ yrs). Established history (17+ yrs). Established history (21+ yrs). Oldest track record among peers (29 yrs). Point 3 Top rated. Rating: 3★ (upper mid). Rating: 3★ (lower mid). Rating: 3★ (bottom quartile). Rating: 3★ (bottom quartile). Point 4 Risk profile: Moderate. Risk profile: Moderate. Risk profile: Moderate. Risk profile: Moderate. Risk profile: Moderate. Point 5 1Y return: 4.66% (bottom quartile). 1Y return: 5.73% (top quartile). 1Y return: 5.12% (upper mid). 1Y return: 4.78% (lower mid). 1Y return: 3.56% (bottom quartile). Point 6 1M return: 0.37% (top quartile). 1M return: 0.08% (upper mid). 1M return: -1.16% (bottom quartile). 1M return: -0.12% (bottom quartile). 1M return: 0.04% (lower mid). Point 7 Sharpe: -0.48 (bottom quartile). Sharpe: 0.14 (upper mid). Sharpe: 0.28 (top quartile). Sharpe: -0.06 (lower mid). Sharpe: -0.34 (bottom quartile). Point 8 Information ratio: 0.00 (top quartile). Information ratio: 0.00 (upper mid). Information ratio: 0.00 (lower mid). Information ratio: 0.00 (bottom quartile). Information ratio: 0.00 (bottom quartile). Point 9 Yield to maturity (debt): 7.82% (upper mid). Yield to maturity (debt): 7.26% (bottom quartile). Yield to maturity (debt): 7.71% (lower mid). Yield to maturity (debt): 8.08% (top quartile). Yield to maturity (debt): 7.53% (bottom quartile). Point 10 Modified duration: 3.62 yrs (top quartile). Modified duration: 5.00 yrs (upper mid). Modified duration: 7.98 yrs (bottom quartile). Modified duration: 5.30 yrs (lower mid). Modified duration: 7.40 yrs (bottom quartile). SBI Dynamic Bond Fund

Axis Dynamic Bond Fund

Bandhan Dynamic Bond Fund

Aditya Birla Sun Life Dynamic Bond Fund

HDFC Dynamic Debt Fund

ટોચના 5 કોર્પોરેટ બોન્ડ મ્યુચ્યુઅલ ફંડ્સ

ટોચકોર્પોરેટ બોન્ડ એયુએમ/નેટ એસેટ > 500 કરોડ સાથે ભંડોળ.Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 2025 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity Aditya Birla Sun Life Corporate Bond Fund Growth ₹119.416

↑ 0.04 ₹23,841 2.5 3.2 4.8 7.2 7.4 7.34% 4Y 1M 6D 6Y 7M 28D HDFC Corporate Bond Fund Growth ₹34.4107

↑ 0.02 ₹30,721 2.6 3.1 4.7 7.2 7.3 7.79% 4Y 18D 6Y 11M 12D ICICI Prudential Corporate Bond Fund Growth ₹31.8704

↑ 0.02 ₹30,030 2.4 3.4 5.8 7.5 8 7.91% 3Y 4M 10D 5Y 8M 23D Kotak Corporate Bond Fund Standard Growth ₹4,002.78

↑ 1.08 ₹14,997 2.2 3 5 7.3 7.8 7.99% 2Y 6M 29D 4Y Nippon India Prime Debt Fund Growth ₹63.6537

↑ 0.04 ₹9,433 2.3 3.2 5 7.3 7.8 7.9% 2Y 4M 6D 2Y 10M 13D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 31 Jul 26 Research Highlights & Commentary of 5 Funds showcased

Commentary Aditya Birla Sun Life Corporate Bond Fund HDFC Corporate Bond Fund ICICI Prudential Corporate Bond Fund Kotak Corporate Bond Fund Standard Nippon India Prime Debt Fund Point 1 Lower mid AUM (₹23,841 Cr). Highest AUM (₹30,721 Cr). Upper mid AUM (₹30,030 Cr). Bottom quartile AUM (₹14,997 Cr). Bottom quartile AUM (₹9,433 Cr). Point 2 Oldest track record among peers (29 yrs). Established history (16+ yrs). Established history (16+ yrs). Established history (18+ yrs). Established history (25+ yrs). Point 3 Top rated. Rating: 5★ (upper mid). Rating: 4★ (lower mid). Rating: 4★ (bottom quartile). Rating: 4★ (bottom quartile). Point 4 Risk profile: Moderately Low. Risk profile: Moderately Low. Risk profile: Moderately Low. Risk profile: Moderately Low. Risk profile: Moderately Low. Point 5 1Y return: 4.82% (bottom quartile). 1Y return: 4.73% (bottom quartile). 1Y return: 5.85% (top quartile). 1Y return: 5.01% (upper mid). 1Y return: 4.96% (lower mid). Point 6 1M return: 0.14% (bottom quartile). 1M return: 0.18% (bottom quartile). 1M return: 0.23% (lower mid). 1M return: 0.25% (upper mid). 1M return: 0.27% (top quartile). Point 7 Sharpe: -0.10 (lower mid). Sharpe: -0.14 (bottom quartile). Sharpe: 0.31 (top quartile). Sharpe: -0.10 (upper mid). Sharpe: -0.12 (bottom quartile). Point 8 Information ratio: 0.00 (top quartile). Information ratio: 0.00 (upper mid). Information ratio: 0.00 (lower mid). Information ratio: 0.00 (bottom quartile). Information ratio: 0.00 (bottom quartile). Point 9 Yield to maturity (debt): 7.34% (bottom quartile). Yield to maturity (debt): 7.79% (bottom quartile). Yield to maturity (debt): 7.91% (upper mid). Yield to maturity (debt): 7.99% (top quartile). Yield to maturity (debt): 7.90% (lower mid). Point 10 Modified duration: 4.10 yrs (bottom quartile). Modified duration: 4.05 yrs (bottom quartile). Modified duration: 3.36 yrs (lower mid). Modified duration: 2.58 yrs (upper mid). Modified duration: 2.35 yrs (top quartile). Aditya Birla Sun Life Corporate Bond Fund

HDFC Corporate Bond Fund

ICICI Prudential Corporate Bond Fund

Kotak Corporate Bond Fund Standard

Nippon India Prime Debt Fund

ટોચના 5 ગિલ્ટ મ્યુચ્યુઅલ ફંડ્સ

ટોચ (Erstwhile DHFL Pramerica Credit Opportunities Fund) The investment objective of the Scheme is to generate income and capital appreciation by investing predominantly in corporate debt. There can be no assurance that the investment objective of the Scheme will be realized. Research Highlights for PGIM India Credit Risk Fund Below is the key information for PGIM India Credit Risk Fund Returns up to 1 year are on (Erstwhile Axis Fixed Income Opportunities Fund) To generate stable returns by investing in debt & money market instruments across the yield curve & credit spectrum. However, there is no assurance or guarantee that the investment objective of the Scheme will be achieved. The Scheme does not assure or guarantee any returns Research Highlights for Axis Credit Risk Fund Below is the key information for Axis Credit Risk Fund Returns up to 1 year are on (Erstwhile DHFL Pramerica Insta Cash Plus Fund) To generate steady returns along with high liquidity by investing in a portfolio of short-term, high quality money market and debt instruments. Research Highlights for PGIM India Insta Cash Fund Below is the key information for PGIM India Insta Cash Fund Returns up to 1 year are on To provide a high level of liquidity with returns commensurate with low risk through a portfolio of money market and debt securities with maturity of up to 91days. However, there can be no assurance that the investment objective of the scheme will be achieved. Research Highlights for Indiabulls Liquid Fund Below is the key information for Indiabulls Liquid Fund Returns up to 1 year are on The objective of the Scheme is to generate income through investment primarily in low duration debt & money market securities. There is no assurance or guarantee that the investment objective of the scheme will be achieved. Research Highlights for PGIM India Low Duration Fund Below is the key information for PGIM India Low Duration Fund Returns up to 1 year are on લાગુ પડે છે એયુએમ/નેટ એસેટ > 500 કરોડ સાથે ભંડોળ.Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 2025 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity ICICI Prudential Gilt Fund Growth ₹108.117

↑ 0.01 ₹8,785 3.3 2.9 4.2 7.1 6.8 7.71% 9Y 4M 10D 21Y 7M 6D SBI Magnum Constant Maturity Fund Growth ₹66.626

↓ -0.04 ₹1,666 3.2 2.8 3.8 7.1 6.7 7.23% 6Y 9M 14D 9Y 6M 11D SBI Magnum Gilt Fund Growth ₹68.2827

↓ -0.16 ₹8,455 2.1 2.6 3.2 6.4 4.5 6.89% 5Y 10M 28D 10Y 1M 20D Nippon India Gilt Securities Fund Growth ₹39.0239

↓ -0.01 ₹1,592 2.9 2.8 2.4 5.9 3.7 7.45% 8Y 7M 28D 21Y 3M 14D Aditya Birla Sun Life Government Securities Fund Growth ₹81.8463

↓ -0.01 ₹1,376 2.9 1.7 0.9 5.4 3 7.49% 11Y 7M 20D 33Y 6M 18D Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 31 Jul 26 Research Highlights & Commentary of 5 Funds showcased

Commentary ICICI Prudential Gilt Fund SBI Magnum Constant Maturity Fund SBI Magnum Gilt Fund Nippon India Gilt Securities Fund Aditya Birla Sun Life Government Securities Fund Point 1 Highest AUM (₹8,785 Cr). Lower mid AUM (₹1,666 Cr). Upper mid AUM (₹8,455 Cr). Bottom quartile AUM (₹1,592 Cr). Bottom quartile AUM (₹1,376 Cr). Point 2 Oldest track record among peers (26 yrs). Established history (25+ yrs). Established history (25+ yrs). Established history (17+ yrs). Established history (26+ yrs). Point 3 Top rated. Rating: 4★ (upper mid). Rating: 4★ (lower mid). Rating: 4★ (bottom quartile). Rating: 4★ (bottom quartile). Point 4 Risk profile: Moderate. Risk profile: Moderately Low. Risk profile: Moderate. Risk profile: Moderate. Risk profile: Moderate. Point 5 1Y return: 4.21% (top quartile). 1Y return: 3.77% (upper mid). 1Y return: 3.20% (lower mid). 1Y return: 2.40% (bottom quartile). 1Y return: 0.95% (bottom quartile). Point 6 1M return: -0.21% (lower mid). 1M return: 0.11% (top quartile). 1M return: -0.20% (upper mid). 1M return: -0.69% (bottom quartile). 1M return: -1.18% (bottom quartile). Point 7 Sharpe: -0.14 (top quartile). Sharpe: -0.42 (lower mid). Sharpe: -0.51 (bottom quartile). Sharpe: -0.37 (upper mid). Sharpe: -0.42 (bottom quartile). Point 8 Information ratio: 0.00 (top quartile). Information ratio: 0.00 (upper mid). Information ratio: 0.00 (lower mid). Information ratio: 0.00 (bottom quartile). Information ratio: 0.00 (bottom quartile). Point 9 Yield to maturity (debt): 7.71% (top quartile). Yield to maturity (debt): 7.23% (bottom quartile). Yield to maturity (debt): 6.89% (bottom quartile). Yield to maturity (debt): 7.45% (lower mid). Yield to maturity (debt): 7.49% (upper mid). Point 10 Modified duration: 9.36 yrs (bottom quartile). Modified duration: 6.79 yrs (upper mid). Modified duration: 5.91 yrs (top quartile). Modified duration: 8.66 yrs (lower mid). Modified duration: 11.64 yrs (bottom quartile). ICICI Prudential Gilt Fund

SBI Magnum Constant Maturity Fund

SBI Magnum Gilt Fund

Nippon India Gilt Securities Fund

Aditya Birla Sun Life Government Securities Fund

1. PGIM India Credit Risk Fund

PGIM India Credit Risk Fund

Growth Launch Date 29 Sep 14 NAV (21 Jan 22) ₹15.5876 ↑ 0.00 (0.01 %) Net Assets (Cr) ₹39 on 31 Dec 21 Category Debt - Credit Risk AMC Pramerica Asset Managers Private Limited Rating ☆☆☆☆☆ Risk Moderate Expense Ratio 1.85 Sharpe Ratio 1.73 Information Ratio 0 Alpha Ratio 0 Min Investment 5,000 Min SIP Investment 1,000 Exit Load 0-1 Years (1%),1 Years and above(NIL) Yield to Maturity 5.01% Effective Maturity 7 Months 2 Days Modified Duration 6 Months 14 Days Growth of 10,000 investment over the years.

Date Value Returns for PGIM India Credit Risk Fund

absolute basis & more than 1 year are on CAGR (Compound Annual Growth Rate) basis. as on 21 Jan 22 Duration Returns 1 Month 0.3% 3 Month 0.6% 6 Month 4.4% 1 Year 8.4% 3 Year 3% 5 Year 4.2% 10 Year 15 Year Since launch 6.3% Historical performance (Yearly) on absolute basis

Year Returns 2025 2024 2023 2022 2021 2020 2019 2018 2017 2016 Fund Manager information for PGIM India Credit Risk Fund

Name Since Tenure Data below for PGIM India Credit Risk Fund as on 31 Dec 21

Asset Allocation

Asset Class Value Debt Sector Allocation

Sector Value Credit Quality

Rating Value Top Securities Holdings / Portfolio

Name Holding Value Quantity 2. Axis Credit Risk Fund

Axis Credit Risk Fund

Growth Launch Date 15 Jul 14 NAV (31 Jul 26) ₹23.2807 ↑ 0.01 (0.06 %) Net Assets (Cr) ₹362 on 30 Jun 26 Category Debt - Credit Risk AMC Axis Asset Management Company Limited Rating ☆☆☆☆☆ Risk Moderate Expense Ratio 1.57 Sharpe Ratio 1.23 Information Ratio 0 Alpha Ratio 0 Min Investment 5,000 Min SIP Investment 1,000 Exit Load 0-12 Months (1%),12 Months and above(NIL) Yield to Maturity 8.91% Effective Maturity 2 Years 7 Months 6 Days Modified Duration 2 Years 2 Months 8 Days Growth of 10,000 investment over the years.

Date Value 31 Jul 21 ₹10,000 31 Jul 22 ₹10,374 31 Jul 23 ₹11,067 31 Jul 24 ₹11,883 31 Jul 25 ₹12,943 31 Jul 26 ₹13,961 Returns for Axis Credit Risk Fund

absolute basis & more than 1 year are on CAGR (Compound Annual Growth Rate) basis. as on 21 Jan 22 Duration Returns 1 Month 0.6% 3 Month 2.8% 6 Month 4.4% 1 Year 7.9% 3 Year 8.1% 5 Year 6.9% 10 Year 15 Year Since launch 7.3% Historical performance (Yearly) on absolute basis

Year Returns 2025 8.7% 2024 8% 2023 7% 2022 4% 2021 6% 2020 8.2% 2019 4.4% 2018 5.9% 2017 6.4% 2016 9.8% Fund Manager information for Axis Credit Risk Fund

Name Since Tenure Devang Shah 15 Jul 14 11.97 Yr. Akhil Thakker 9 Nov 21 4.64 Yr. Data below for Axis Credit Risk Fund as on 30 Jun 26

Asset Allocation

Asset Class Value Cash 6.06% Equity 7.7% Debt 85.73% Other 0.51% Debt Sector Allocation

Sector Value Corporate 76.29% Government 9.44% Cash Equivalent 6.06% Credit Quality

Rating Value A 18.98% AA 63.6% AAA 17.42% Top Securities Holdings / Portfolio

Name Holding Value Quantity Jubilant Bevco Limited

Debentures | -5% ₹17 Cr 1,500 Jtpm Metal TRaders Limited

Debentures | -4% ₹16 Cr 1,500 Narayana Hrudayalaya Limited

Debentures | -4% ₹15 Cr 1,500 Infopark Properties Limited

Debentures | -4% ₹15 Cr 1,500 Aditya Birla Digital Fashion Ventures Limited

Debentures | -4% ₹15 Cr 1,500 Altius Telecom Infrastructure Trust

Debentures | -4% ₹15 Cr 1,500 Vedanta Limited

Debentures | -3% ₹12 Cr 1,200 GMR Airports Limited

Debentures | -3% ₹10 Cr 1,000 GMR Hyderabad International Airport Ltd

Debentures | -3% ₹10 Cr 1,000 Jsw Kalinga Steel Limited

Debentures | -3% ₹10 Cr 1,000 3. PGIM India Insta Cash Fund

PGIM India Insta Cash Fund

Growth Launch Date 5 Sep 07 NAV (02 Aug 26) ₹363.332 ↑ 0.06 (0.02 %) Net Assets (Cr) ₹748 on 30 Jun 26 Category Debt - Liquid Fund AMC Pramerica Asset Managers Private Limited Rating ☆☆☆☆☆ Risk Low Expense Ratio 0.25 Sharpe Ratio 2.28 Information Ratio 0.92 Alpha Ratio 0 Min Investment 5,000 Min SIP Investment 1,000 Exit Load NIL Yield to Maturity 6.57% Effective Maturity 1 Month 10 Days Modified Duration 1 Month 10 Days Growth of 10,000 investment over the years.

Date Value 31 Jul 21 ₹10,000 31 Jul 22 ₹10,368 31 Jul 23 ₹11,051 31 Jul 24 ₹11,854 31 Jul 25 ₹12,691 31 Jul 26 ₹13,494 Returns for PGIM India Insta Cash Fund

absolute basis & more than 1 year are on CAGR (Compound Annual Growth Rate) basis. as on 21 Jan 22 Duration Returns 1 Month 0.5% 3 Month 1.7% 6 Month 3.4% 1 Year 6.3% 3 Year 6.9% 5 Year 6.2% 10 Year 15 Year Since launch 7.1% Historical performance (Yearly) on absolute basis

Year Returns 2025 6.5% 2024 7.3% 2023 7% 2022 4.8% 2021 3.3% 2020 4.2% 2019 6.7% 2018 7.4% 2017 6.7% 2016 7.7% Fund Manager information for PGIM India Insta Cash Fund

Name Since Tenure Puneet Pal 16 Jul 22 3.96 Yr. Akhil Dhar 25 Feb 26 0.34 Yr. Data below for PGIM India Insta Cash Fund as on 30 Jun 26

Asset Allocation

Asset Class Value Cash 93.34% Debt 6.36% Other 0.3% Debt Sector Allocation

Sector Value Cash Equivalent 80.48% Government 9.72% Corporate 9.5% Credit Quality

Rating Value AAA 100% Top Securities Holdings / Portfolio

Name Holding Value Quantity Clearing Corporation Of India Ltd.

CBLO/Reverse Repo | -12% ₹96 Cr Bajaj Housing Finance Limited

Debentures | -7% ₹55 Cr 5,500,000

↑ 5,500,000 Net Receivables / (Payables)

Net Current Assets | -6% ₹50 Cr Small Industries Development Bank Of India

Debentures | -6% ₹50 Cr 5,000,000

↑ 5,000,000 Indian Bank

Domestic Bonds | -6% ₹49 Cr 5,000,000

↑ 5,000,000 Housing And Urban Development Corporation Limited

Debentures | -6% ₹47 Cr 4,700,000 Aditya Birla Money Ltd.

Commercial Paper | -5% ₹39 Cr 4,000,000

↑ 4,000,000 Icici Securities Limited

Commercial Paper | -4% ₹34 Cr 3,500,000

↑ 3,500,000 India (Republic of)

- | -3% ₹27 Cr 2,700,000 Rec Limited

Debentures | -3% ₹25 Cr 2,500,000

↑ 2,500,000 4. Indiabulls Liquid Fund

Indiabulls Liquid Fund

Growth Launch Date 27 Oct 11 NAV (02 Aug 26) ₹2,698.31 ↑ 0.45 (0.02 %) Net Assets (Cr) ₹279 on 30 Jun 26 Category Debt - Liquid Fund AMC Indiabulls Asset Management Company Ltd. Rating ☆☆☆☆☆ Risk Low Expense Ratio 0.2 Sharpe Ratio 2.39 Information Ratio 1.08 Alpha Ratio 0.04 Min Investment 500 Min SIP Investment 500 Exit Load NIL Yield to Maturity 6.41% Effective Maturity 26 Days Modified Duration 26 Days Growth of 10,000 investment over the years.

Date Value 31 Jul 21 ₹10,000 31 Jul 22 ₹10,342 31 Jul 23 ₹10,991 31 Jul 24 ₹11,794 31 Jul 25 ₹12,630 31 Jul 26 ₹13,425 Returns for Indiabulls Liquid Fund

absolute basis & more than 1 year are on CAGR (Compound Annual Growth Rate) basis. as on 21 Jan 22 Duration Returns 1 Month 0.5% 3 Month 1.7% 6 Month 3.3% 1 Year 6.3% 3 Year 6.9% 5 Year 6.1% 10 Year 15 Year Since launch 6.9% Historical performance (Yearly) on absolute basis

Year Returns 2025 6.6% 2024 7.4% 2023 6.8% 2022 4.6% 2021 3.1% 2020 3.9% 2019 6.6% 2018 7.3% 2017 6.7% 2016 7.8% Fund Manager information for Indiabulls Liquid Fund

Name Since Tenure Kaustubh Sule 11 May 23 3.14 Yr. Wilfred Gonsalves 4 May 26 0.16 Yr. Data below for Indiabulls Liquid Fund as on 30 Jun 26

Asset Allocation

Asset Class Value Cash 99.71% Debt 0.29% Debt Sector Allocation

Sector Value Cash Equivalent 70.54% Corporate 26.3% Government 3.16% Credit Quality

Rating Value AAA 99.65% Top Securities Holdings / Portfolio

Name Holding Value Quantity Reverse Repo 16-Jun-26

CBLO/Reverse Repo | -18% ₹44 Cr Canara Bank

Domestic Bonds | -10% ₹25 Cr 2,500,000 HDFC Bank Limited

Certificate of Deposit | -10% ₹25 Cr 2,500,000 Hindustan Petroleum Corp Ltd.

Commercial Paper | -10% ₹24 Cr 2,400,000

↑ 2,400,000 Union Bank Of India

Certificate of Deposit | -10% ₹24 Cr 2,400,000

↑ 2,400,000 Bajaj Finance Ltd.

Commercial Paper | -9% ₹22 Cr 2,200,000

↑ 2,200,000 Kotak Mahindra Prime Limited

Commercial Paper | -8% ₹20 Cr 2,000,000

↑ 2,000,000 Punjab National Bank

Debentures | -6% ₹15 Cr 1,500,000

↑ 1,500,000 Axis Bank Limited

Certificate of Deposit | -6% ₹15 Cr 1,500,000

↑ 1,500,000 Small Industries Development Bank of India

Commercial Paper | -6% ₹15 Cr 1,500,000

↑ 1,500,000 5. PGIM India Low Duration Fund

PGIM India Low Duration Fund

Growth Launch Date 22 Jun 07 NAV (29 Sep 23) ₹26.0337 ↑ 0.01 (0.06 %) Net Assets (Cr) ₹104 on 31 Aug 23 Category Debt - Low Duration AMC Pramerica Asset Managers Private Limited Rating ☆☆☆☆☆ Risk Moderate Expense Ratio 1.18 Sharpe Ratio -1.66 Information Ratio 0 Alpha Ratio 0 Min Investment 5,000 Min SIP Investment 1,000 Exit Load NIL Yield to Maturity 7.34% Effective Maturity 7 Months 17 Days Modified Duration 6 Months 11 Days Growth of 10,000 investment over the years.

Date Value Returns for PGIM India Low Duration Fund

absolute basis & more than 1 year are on CAGR (Compound Annual Growth Rate) basis. as on 21 Jan 22 Duration Returns 1 Month 0.5% 3 Month 1.5% 6 Month 3.3% 1 Year 6.3% 3 Year 4.5% 5 Year 1.3% 10 Year 15 Year Since launch 6.1% Historical performance (Yearly) on absolute basis

Year Returns 2025 2024 2023 2022 2021 2020 2019 2018 2017 2016 Fund Manager information for PGIM India Low Duration Fund

Name Since Tenure Data below for PGIM India Low Duration Fund as on 31 Aug 23

Asset Allocation

Asset Class Value Debt Sector Allocation

Sector Value Credit Quality

Rating Value Top Securities Holdings / Portfolio

Name Holding Value Quantity

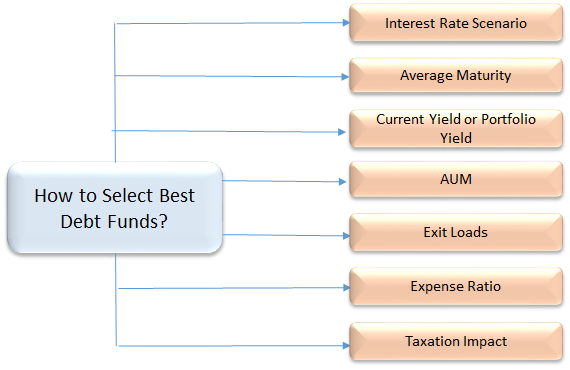

શ્રેષ્ઠ ડેટ મ્યુચ્યુઅલ ફંડ્સનું મૂલ્યાંકન કેવી રીતે કરવું

તમે જે શ્રેષ્ઠ ડેટ ફંડમાં રોકાણ કરવા માંગો છો તે પસંદ કરવા માટે, કેટલાક મહત્વપૂર્ણ પરિમાણો જેવા કે સરેરાશ પરિપક્વતા, ક્રેડિટ ગુણવત્તા, એયુએમ, ખર્ચ ગુણોત્તર, કર સૂચિત, વગેરેને ધ્યાનમાં લેવું જરૂરી છે. ચાલો એક ઊંડાણપૂર્વક જોઈએ. -

1. સરેરાશ પરિપક્વતા/સમયગાળો

ડેટ ફંડ્સમાં સરેરાશ પરિપક્વતા એ એક આવશ્યક પરિમાણ છે જેને કેટલીકવાર રોકાણકારો દ્વારા અવગણવામાં આવે છે, જેઓ સંકળાયેલા જોખમોને ધ્યાનમાં લીધા વિના લાંબા ગાળા માટે રોકાણ કરવાનું વલણ ધરાવે છે. રોકાણકારોએ તેમના ડેટ ફંડના રોકાણને તેની પાકતી મુદતના આધારે નક્કી કરવાની જરૂર છે, ડેટ ફંડની પાકતી મુદત સાથે રોકાણના સમયગાળાને મેચ કરવું એ ખાતરી કરવા માટેનો એક સારો માર્ગ છે કે તમે બિનજરૂરી જોખમ ન ઉઠાવો. આમ, ડેટ ફંડમાં મહત્તમ જોખમ વળતર મેળવવા માટે, રોકાણ કરતા પહેલા, ડેટ ફંડની સરેરાશ પરિપક્વતા જાણવાની સલાહ આપવામાં આવે છે. સરેરાશ પરિપક્વતા (સમયગાળો એક સમાન પરિબળ છે) જોવું મહત્વપૂર્ણ છે, ઉદાહરણ તરીકે, લિક્વિડ ફંડમાં થોડા દિવસથી કદાચ એક મહિનાની સરેરાશ પાકતી મુદત હોઈ શકે છે, આનો અર્થ એ થશે કે તે રોકાણકાર માટે એક શ્રેષ્ઠ વિકલ્પ છે જે શોધી રહ્યા છે. થોડા દિવસો માટે પૈસા રોકાણ કરવા. તેવી જ રીતે, જો તમે એક વર્ષની સમયમર્યાદા જોઈ રહ્યા હોવરોકાણ યોજના તો, ટૂંકા ગાળાનું ડેટ ફંડ આદર્શ હોઈ શકે છે.

2. વ્યાજ દરનું દૃશ્ય

વ્યાજ દરો અને તેની વધઘટથી પ્રભાવિત ડેટ ફંડ્સમાં બજારના વાતાવરણને સમજવું ખૂબ જ મહત્વપૂર્ણ છે. જ્યારે અર્થતંત્રમાં વ્યાજ દર વધે છે, ત્યારે બોન્ડની કિંમત ઘટે છે અને ઊલટું. ઉપરાંત, જ્યારે વ્યાજ દરો વધે છે તે સમય દરમિયાન, જૂના બોન્ડ કરતાં વધુ ઉપજ સાથે બજારમાં નવા બોન્ડ જારી કરવામાં આવે છે, જે તે જૂના બોન્ડને નીચા મૂલ્યના બનાવે છે. તેથી, રોકાણકારો બજારમાં નવા બોન્ડ્સ તરફ વધુ આકર્ષાય છે અને જૂના બોન્ડની પુનઃપ્રાઈસિંગ પણ થાય છે. જો ડેટ ફંડ આવા "જૂના બોન્ડ્સ" માટે એક્સપોઝર ધરાવતું હોય તો જ્યારે વ્યાજ દરો વધે છે,નથી ડેટ ફંડ પર નકારાત્મક અસર થશે. વધુમાં, ડેટ ફંડ્સ વ્યાજ દરની વધઘટના સંપર્કમાં આવતા હોવાથી, તે ફંડ પોર્ટફોલિયોમાં અંતર્ગત બોન્ડના ભાવને ખલેલ પહોંચાડે છે. દાખલા તરીકે, વ્યાજ દરોમાં વધારો થવાના સમયે લાંબા ગાળાના ડેટ ફંડ્સ વધુ જોખમમાં હોય છે. આ સમય દરમિયાન ટૂંકા ગાળાના રોકાણની યોજના બનાવવાથી તમારા વ્યાજ દરના જોખમો ઘટશે.

જો કોઈ વ્યક્તિ વ્યાજ દરોની સારી જાણકારી ધરાવે છે અને તેનું નિરીક્ષણ કરી શકે છે, તો વ્યક્તિ તેનો લાભ પણ લઈ શકે છે. ઘટી રહેલા વ્યાજ દરના બજારમાં, લાંબા ગાળાના ડેટ ફંડ્સ સારી પસંદગી હશે. જો કે, વ્યાજ દરોમાં વધારો થવાના સમયમાં ટૂંકા ગાળાના ફંડ્સ જેવા ટૂંકા સરેરાશ પરિપક્વતાવાળા ફંડમાં રહેવું શાણપણનું રહેશે.અલ્ટ્રા શોર્ટ ટર્મ ફંડ અથવા તો લિક્વિડ ફંડ.

3. વર્તમાન ઉપજ અથવા પોર્ટફોલિયો ઉપજ

યીલ્ડ એ પોર્ટફોલિયોમાં બોન્ડ દ્વારા પેદા થતી વ્યાજની આવકનું માપ છે. ફંડ્સ કે જે ડેટ અથવા બોન્ડમાં રોકાણ કરે છે જેનું પ્રમાણ વધારે હોય છેકૂપન દર (અથવા ઉપજ) ની એકંદર પોર્ટફોલિયો ઉપજ વધુ હશે. પરિપક્વતા માટે ઉપજ(ytm) ડેટ મ્યુચ્યુઅલ ફંડ ફંડની ચાલી રહેલ ઉપજ દર્શાવે છે. YTM ના આધારે ડેટ ફંડની સરખામણી કરતી વખતે, વ્યક્તિએ તે હકીકતને પણ જોવી જોઈએ કે વધારાની ઉપજ કેવી રીતે ઉત્પન્ન થઈ રહી છે. શું આ ઓછી પોર્ટફોલિયો ગુણવત્તાના ખર્ચે છે? આટલા સારા ન હોય તેવા સાધનોમાં રોકાણની પોતાની સમસ્યાઓ છે. તમે એવા ડેટ ફંડમાં રોકાણ કરવાનું સમાપ્ત કરવા માંગતા નથી કે જેમાં આવા બોન્ડ અથવા સિક્યોરિટીઝ હોયડિફૉલ્ટ પાછળથી. તેથી, હંમેશા પોર્ટફોલિયોની ઉપજ જુઓ અને તેને ક્રેડિટ ગુણવત્તા સાથે સંતુલિત કરો.

4. પોર્ટફોલિયોની ક્રેડિટ ગુણવત્તા

શ્રેષ્ઠ ડેટ ફંડ્સમાં રોકાણ કરવા માટે, બોન્ડ્સ અને ડેટ સિક્યોરિટીઝની ક્રેડિટ ગુણવત્તા તપાસવી એ એક આવશ્યક પરિમાણ છે. બોન્ડને વિવિધ એજન્સીઓ દ્વારા નાણાં પાછા ચૂકવવાની તેમની ક્ષમતાના આધારે ક્રેડિટ રેટિંગ સોંપવામાં આવે છે. AAA રેટિંગ સાથેના બોન્ડને શ્રેષ્ઠ ક્રેડિટ રેટિંગ ગણવામાં આવે છે અને તે સલામત અને સુરક્ષિત રોકાણ પણ સૂચવે છે. જો કોઈને ખરેખર સલામતી જોઈતી હોય અને શ્રેષ્ઠ ડેટ ફંડની પસંદગીમાં આને સર્વોચ્ચ પરિમાણ ગણે, તો ખૂબ જ ઉચ્ચ-ગુણવત્તાવાળા ડેટ ઇન્સ્ટ્રુમેન્ટ્સ (AAA અથવા AA+) ધરાવતા ફંડમાં પ્રવેશ મેળવવો એ ઇચ્છિત વિકલ્પ હોઈ શકે છે.

5. સંચાલન હેઠળની સંપત્તિ (AUM)

શ્રેષ્ઠ ડેટ ફંડ્સ પસંદ કરતી વખતે ધ્યાનમાં લેવાનું આ અગ્રણી પરિમાણ છે. AUM એ તમામ રોકાણકારો દ્વારા ચોક્કસ સ્કીમમાં રોકાણ કરાયેલ કુલ રકમ છે. ત્યારથી, મોટા ભાગનામ્યુચ્યુઅલ ફંડડેટ ફંડ્સમાં કુલ AUM રોકાણ કરવામાં આવે છે, રોકાણકારોએ નોંધપાત્ર AUM ધરાવતી સ્કીમ એસેટ પસંદ કરવાની જરૂર છે. કોર્પોરેટ્સમાં મોટા પ્રમાણમાં એક્સપોઝર ધરાવતા ફંડમાં રહેવું જોખમી હોઈ શકે છે, કારણ કે તેમના ઉપાડ મોટા પ્રમાણમાં હોઈ શકે છે જે એકંદર ફંડની કામગીરીને અસર કરી શકે છે.

6. ખર્ચ ગુણોત્તર

ડેટ ફંડમાં ધ્યાનમાં લેવાનું મહત્વનું પરિબળ તેનો ખર્ચ ગુણોત્તર છે. ઉચ્ચ ખર્ચ ગુણોત્તર ફંડની કામગીરી પર મોટી અસર કરે છે. ઉદાહરણ તરીકે, લિક્વિડ ફંડ્સમાં સૌથી ઓછો ખર્ચ ગુણોત્તર હોય છે જે 50 bps સુધી હોય છે (BPS એ વ્યાજ દરો માપવા માટેનું એકમ છે જેમાં એક bps 1% ના 1/100મા બરાબર છે) જ્યારે, અન્ય ડેટ ફંડ્સ 150 bps સુધી ચાર્જ કરી શકે છે. તેથી એક ડેટ મ્યુચ્યુઅલ ફંડ વચ્ચે પસંદગી કરવા માટે, મેનેજમેન્ટ ફી અથવા ફંડ રનિંગ ખર્ચને ધ્યાનમાં લેવું મહત્વપૂર્ણ છે.

7. કરવેરા અસરો

ડેટ ફંડ્સ ઇન્ડેક્સેશન લાભો સાથે લાંબા ગાળાના મૂડી લાભ (3 વર્ષથી વધુ)નો લાભ આપે છે. અને ટૂંકા ગાળાના મૂડી લાભો (3 વર્ષથી ઓછા) પર 30% ટેક્સ લાગે છે.

રોકાણકાર તરીકે ધ્યાનમાં રાખવા જેવી બાબતો

1. ફંડના ઉદ્દેશ્યો

ડેટ ફંડનો હેતુ વિવિધ પ્રકારની સિક્યોરિટીઝનો વૈવિધ્યસભર પોર્ટફોલિયો જાળવીને શ્રેષ્ઠ વળતર મેળવવાનો છે. તમે તેમની પાસેથી અનુમાનિત રીતે પ્રદર્શન કરવાની અપેક્ષા રાખી શકો છો. આ જ કારણસર ડેટ ફંડ રૂઢિચુસ્ત રોકાણકારોમાં લોકપ્રિય છે.

2. ભંડોળના પ્રકારો

ડેટ ફંડને આગળ વિવિધ કેટેગરીમાં વિભાજિત કરવામાં આવે છે જેમ કે લિક્વિડ ફંડ્સ,માસિક આવક યોજના (MIP), ફિક્સ્ડ મેચ્યોરિટી પ્લાન્સ (FMP),ડાયનેમિક બોન્ડ ફંડ્સ, આવક ભંડોળ, ક્રેડિટ તકો ભંડોળ, GILT ફંડ્સ, ટૂંકા ગાળાના ભંડોળ અને અલ્ટ્રા ટૂંકા ગાળાના ભંડોળ.

3. જોખમો

ડેટ ફંડ્સ મૂળભૂત રીતે વ્યાજ દરના જોખમ, ક્રેડિટ જોખમ અનેપ્રવાહિતા જોખમ. વ્યાજદરની એકંદર હિલચાલને કારણે ફંડ મૂલ્યમાં વધઘટ થઈ શકે છે. જારીકર્તા દ્વારા વ્યાજ અને મુદ્દલની ચુકવણીમાં ડિફોલ્ટનું જોખમ રહેલું છે. તરલતાનું જોખમ ત્યારે થાય છે જ્યારે ફંડ મેનેજર માંગના અભાવે અંતર્ગત સુરક્ષા વેચવામાં અસમર્થ હોય છે.

4. કિંમત

ડેટ ફંડ્સ તમારા નાણાંનું સંચાલન કરવા માટે એક્સ્પેન્સ રેશિયો ચાર્જ કરે છે. અત્યાર સુધીસેબી ખર્ચ ગુણોત્તરની ઉપલી મર્યાદા 2.25% કરવાની ફરજિયાત હતી (નિયમો સાથે સમયાંતરે બદલાઈ શકે છે.).

5. ઇન્વેસ્ટમેન્ટ હોરાઇઝન

લિક્વિડ ફંડ્સ માટે 3 મહિનાથી 1 વર્ષનું રોકાણ આદર્શ રહેશે. જો તમારી પાસે 2 થી 3 વર્ષનો લાંબો સમય હોય, તો તમે ટૂંકા ગાળાના બોન્ડ ફંડ માટે જઈ શકો છો.

6. નાણાકીય લક્ષ્યો

ડેટ ફંડનો ઉપયોગ વધારાની આવક મેળવવા અથવા તરલતાના હેતુ જેવા વિવિધ લક્ષ્યો હાંસલ કરવા માટે થઈ શકે છે.

શ્રેષ્ઠ ડેટ ફંડ્સમાં ઑનલાઇન કેવી રીતે રોકાણ કરવું?

Fincash.com પર આજીવન માટે મફત રોકાણ ખાતું ખોલો.

તમારી નોંધણી અને KYC પ્રક્રિયા પૂર્ણ કરો

દસ્તાવેજો અપલોડ કરો (PAN, આધાર, વગેરે).અને, તમે રોકાણ કરવા માટે તૈયાર છો!

નિષ્કર્ષ

ડેટ ફંડ એ તમારા પૈસાનું રોકાણ કરવાની અને તમારી સાથે મેળ ખાતા સંબંધિત ઉત્પાદનને પસંદ કરીને નિયમિત ધોરણે આવક પેદા કરવાની શ્રેષ્ઠ રીતો પૈકીની એક છે.જોખમ પ્રોફાઇલ. તેથી, રોકાણકારો સ્થિર આવક પેદા કરવા અથવા ડેટ માર્કેટનો લાભ લેવા માંગતા હોય, તેઓ 2022 - 2023 માટે ઉપરોક્ત શ્રેષ્ઠ ડેટ ફંડ્સને ધ્યાનમાં લઈ શકે છે અને રોકાણ કરવાનું શરૂ કરી શકે છે!_

અહીં આપેલી માહિતી સચોટ છે તેની ખાતરી કરવા માટેના તમામ પ્રયાસો કરવામાં આવ્યા છે. જો કે, ડેટાની શુદ્ધતા અંગે કોઈ ગેરંટી આપવામાં આવતી નથી. કોઈપણ રોકાણ કરતા પહેલા કૃપા કરીને સ્કીમ માહિતી દસ્તાવેજ સાથે ચકાસો.

You Might Also Like

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2026 Shepard Technologies Private Limited. All Rights Reserved

The article is nice and informative but it could be in more simple words because lot of people have much less knowledge in such sector