ડાઇવર્સિફાઇડ ફંડ્સ અથવા મલ્ટી કેપ ફંડ્સ: તમારે શા માટે રોકાણ કરવું જોઈએ?

ની રમતમાંરોકાણ, જ્યાં વળતર અનિવાર્યપણે મહત્વપૂર્ણ છે, કોઈક રીતે જોખમ-સમાયોજિત વળતર એ આખરે ગણાય છે. અને જો કોઈ લાંબા ગાળાનો દૃષ્ટિકોણ ધરાવતો હોય તો જોખમ-સમાયોજિત વળતરને મજબૂત કરવા માટે, વૈવિધ્યસભર ઇક્વિટી ફાયદાકારક સાબિત થઈ શકે છે. ડાઇવર્સિફાઇડ ફંડ્સ ઐતિહાસિક રીતે મોટા ભાગનામાં વિજેતા તરીકે બહાર આવ્યા હોવાનું સાબિત થયું છેબજાર લાંબા હોલ્ડિંગ પીરિયડ્સ આપવામાં આવેલી શરતો. તેઓ મંજૂર જોખમ સ્તરોની અંદર કેપિટલાઇઝેશનના તમામ સ્પેક્ટ્રમમાં રોકાણ કરે છે. પરંતુ શું આ ભંડોળ તમારા માટે છે? ચાલો શોધીએ.

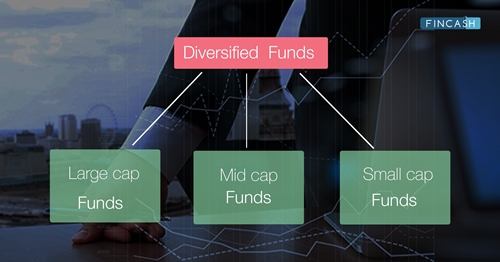

ડાઇવર્સિફાઇડ ફંડ્સ અથવા મલ્ટી કેપ ફંડ્સ શું છે?

વૈવિધ્યસભરઇક્વિટી ફંડ્સ, જેને મલ્ટી-કેપ અથવા ફ્લેક્સી કેપ ફંડ્સ તરીકે પણ ઓળખવામાં આવે છે, તે માર્કેટ કેપિટલાઇઝેશનની સમગ્ર કંપનીઓના શેરોમાં રોકાણ કરે છે - લાર્જ કેપ, મિડ અને સ્મોલ કેપ સ્ટોક્સ. બીજા શબ્દોમાં કહીએ તો, તેમની પાસે બજાર અનુસાર તેમના પોર્ટફોલિયોને અનુકૂલિત કરવાની સુગમતા છે. તેઓ સામાન્ય રીતે લાર્જ-કેપ શેરોમાં 40-60%, મિડ-કેપ શેરોમાં 10-40% અને સ્મોલ-કેપ શેરોમાં લગભગ 10% ની વચ્ચે ગમે ત્યાં રોકાણ કરે છે. કેટલીકવાર, સ્મોલ-કેપ્સનું એક્સપોઝર ખૂબ નાનું અથવા બિલકુલ નહીં હોય.

ડાયવર્સિફાઇડ ફંડ્સમાં રોકાણના દૃષ્ટિકોણથી માર્કેટ કેપ પર કોઈ મર્યાદાઓ હોતી નથી. તેઓ ક્ષેત્રીય અભિગમને અનુસરતા નથી, તેના બદલે વૃદ્ધિ અપનાવે છે અથવામૂલ્ય રોકાણ વ્યૂહરચના, એવા શેરો ખરીદવા કે જેની કિંમત તેમના ઐતિહાસિક પ્રદર્શન કરતા પ્રમાણમાં ઓછી હોય,પુસ્તકની કિંમત,કમાણી,રોકડ પ્રવાહ સંભવિત અને ડિવિડન્ડ ઉપજ.

આ ફંડ્સ જોખમને સંતુલિત કરે છે અને બજારના મૂડીકરણ અને ક્ષેત્રોમાં રોકાણ કરીને સામાન્ય રીતે સ્ટોક રોકાણો સાથે આવતી અસ્થિરતાને ઘટાડે છે. મોટી કંપનીઓ (મોટી કેપ્સ) નાની કંપનીઓ કરતાં બજારના મુશ્કેલ સમયમાં વધુ સારું પ્રદર્શન કરે છે અને તેઓ રોકાણકારોને વધુ સારું રોકાણ વળતર આપી શકે છે. મિડ-કેપ શેરો લાર્જ કેપ શેરો કરતાં વધુ વૃદ્ધિની સંભાવના સાથે અને સ્મોલ કેપ શેરો કરતાં ઓછા જોખમી પોર્ટફોલિયો વળતરને સ્થિર કરી શકે છે. જો કે, માર્કેટ કેપને ધ્યાનમાં લીધા વિના, તમામ સ્ટોક રોકાણો ચોક્કસ સ્તરનું જોખમ ધરાવે છે, અને રોકાણકારોએ તેમના રોકાણોની નજીકથી દેખરેખ રાખવી જોઈએ કારણ કે વ્યવસાયની સ્થિતિ દરરોજ બદલાઈ શકે છે. આપેલ છે કે ધઅંતર્ગત રોકાણ એ ઇક્વિટી છે, નુકસાનનું જોખમ છેપાટનગર જે ટૂંકા ગાળામાં થઈ શકે છે.

તેમ છતાં, ડાઇવર્સિફાઇડ ફંડ્સે પાછલા 5 વર્ષોમાં અસાધારણ રીતે સારું પ્રદર્શન કર્યું છે, ખાસ કરીને ચૂંટણી પછી, પરત23% p.a. અને 21% p.a. છેલ્લા 3-5 વર્ષથી અનુક્રમે.

Talk to our investment specialist

ડાઇવર્સિફાઇડ ફંડમાં શા માટે રોકાણ કરવું?

ડાઇવર્સિફાઇડ ફંડ્સ અથવા મલ્ટિ-કેપ ફંડ્સ સમગ્ર માર્કેટ કેપ્સમાં રોકાણ કરે છે તેમ, કોઈપણ ચોક્કસ માર્કેટ કેપ પર કેન્દ્રિત ફંડ્સની તુલનામાં તેમને ઘણા ફાયદા છે. આમાંના કેટલાકની નીચે ચર્ચા કરવામાં આવી છે:

ડાઇવર્સિફાઇડ ફંડ્સનો મુખ્ય ફાયદો એ છે કે તે પોર્ટફોલિયોમાં બહુવિધ ફંડ્સ પર સ્પષ્ટપણે નજર રાખવાની જરૂરિયાતને ઘટાડે છે. માર્કેટ કેપિટલાઇઝેશનમાં નાણાંનું રોકાણ કરવામાં આવ્યું હોવાથી, અલગ રાખવાની જરૂર છેલાર્જ કેપ ફંડ્સ, મધ્ય અનેસ્મોલ કેપ ફંડ્સ દૂર કરવામાં આવે છે.

બુલ માર્કેટના તબક્કાઓ દરમિયાન, ડાઇવર્સિફાઇડ ફંડ્સ સ્મોલ અને મિડ-કેપ ફંડ્સ દ્વારા ઓફર કરાયેલા કેટલાક અપસાઇડને કબજે કરીને લાર્જ કેપ્સ (લાંબા ગાળામાં) કરતાં વધુ પ્રદર્શન કરે છે. તેજીની બજારની રેલીઓમાં, લાર્જ-કેપ વેલ્યુએશન (P/E ગુણાંક) વધુ ઝડપથી વધે છે જ્યાં તેઓ ખેંચાયેલા દેખાય છે, આવા સંજોગોમાં મિડ-કેપ શેરો આઉટપરફોર્મ કરવાનું વલણ ધરાવે છે.

ડાઇવર્સિફાઇડ ફંડ્સ તેમના પોર્ટફોલિયોમાં ત્રણેય લાર્જ કેપ, મિડ કેપ અને સ્મોલ કેપ કંપનીઓ ધરાવે છે, તેથી તેઓ સાતત્યપૂર્ણ રીતે સારું પ્રદર્શન કરવાની ક્ષમતા ધરાવે છે.આધાર.

રીંછ બજારના તબક્કામાં, સ્મોલ અને મિડ-કેપ શેરોમાં તીવ્ર ઘટાડો થાય છે અનેપ્રવાહિતા મુદ્દાઓ ઉપરાંત, પરિણામે, જ્યારે તેઓ તરલતા અવરોધોનો સામનો કરે છેવિમોચન રીંછ બજારોના તબક્કાઓ દરમિયાન દબાણ વધે છે, ખાસ કરીને જ્યારે રોકાણકારો રોકાણ છોડી રહ્યા હોય. બીજી તરફ, ડાઇવર્સિફાઇડ ફંડ્સ તરલતાની સમસ્યાનો સામનો કરતા નથી - કારણ કે લાર્જ કેપ શેરોમાં પોર્ટફોલિયોના ટકાઉ ભાગનો સમાવેશ થાય છે.

ડાઇવર્સિફાઇડ ફંડ એવા રોકાણકારો માટે યોગ્ય છે જેઓ માત્ર એક ફંડથી શરૂઆત કરે છે અને હજુ પણ માર્કેટ કેપમાં રોકાણ કરવા માગે છે. ઉપરાંત, રોકાણકારો કે જેઓ તેમના વિશે ચોક્કસ નથીજોખમ સહનશીલતા સ્તરો વૈવિધ્યસભર ભંડોળનો લાભ લઈ શકે છે.

વૈવિધ્યસભર ફંડના ફંડ મેનેજરો તેમની લાંબા ગાળાની વૃદ્ધિની સંભાવનાના આધારે તમામ કદની કંપનીઓમાં રોકાણ કરે છે. તેઓ નિર્ધારિત રોકાણ ઉદ્દેશ્યોની અંદર કામગીરીને મહત્તમ ભંડોળ પૂરું પાડવા માટે સમયાંતરે વિવિધ ક્ષેત્રો વચ્ચે તેમના પોર્ટફોલિયોની ફાળવણીમાં પણ ફેરફાર કરે છે. ડાઇવર્સિફાઇડ અથવા મલ્ટિ-કેપ ફંડ્સમાં રોકાણ કરવાથી ટૂંકા ગાળાની કામગીરીના આધારે લાર્જ કેપ ફંડ્સ અને મિડ-કેપ/સ્મોલ-કેપ ફંડ્સ વચ્ચે સ્વિચ કરવાની રોકાણકારોની વૃત્તિને રોકવામાં મદદ મળે છે.

ડાઇવર્સિફાઇડ ફંડ્સમાં જોખમ

જો મૂવ આત્યંતિક હોય તો ડાઇવર્સિફાઇડ ફંડને મોટાપાયે નુકસાન થઈ શકે છે, બજારના ઘટાડા દરમિયાન, ડાઇવર્સિફાઇડ ફંડને લાર્જ કેપ કરતાં અસર થાય છે. આ એ હકીકતને કારણે છે કે મોટાભાગના ઘટાડા દરમિયાન, સ્મોલ અને મિડ-કેપ્સમાં ઘટાડો ઘણો વધારે છે. આનાથી વળતરની ઊંચી અસ્થિરતા થઈ શકે છે, જેના કારણે આ ભંડોળ ઊંચું રહે છેપ્રમાણભૂત વિચલન, જે ફંડના જોખમને માપવા માટેના મહત્વના પરિમાણોમાંનું એક છે. પ્રમાણભૂત વિચલન જેટલું મોટું, જોખમનું સ્તર ઊંચું હશે.

ડાઇવર્સિફાઇડ મ્યુચ્યુઅલ ફંડમાં કોણે રોકાણ કરવું જોઈએ

એનરોકાણકાર જેમની પાસે મધ્યમ જોખમની ભૂખ છે અને જેઓ ઇક્વિટીમાં એક્સ્પોઝર મેળવવા ઇચ્છે છે તેઓ તેમના ફંડને ડાઇવર્સિફાઇડ ફંડ્સમાં પાર્ક કરી શકે છે. ઉપરાંત, જે રોકાણકારોની ટેકનિકથી સારી રીતે વાકેફ નથીએસેટ ફાળવણી રોકાણના સંદર્ભમાં તેઓ તેમના ભંડોળનો એક ભાગ પણ અહીં મૂકી શકે છે.

રોકાણકારો આ ફંડ્સમાં રોકાણ કરવા તરફ વલણ ધરાવે છે કારણ કે તે માર્કેટ કેપિટલાઇઝેશનમાં શેરોનું મિશ્રણ ધરાવે છે. સ્મોલ કેપ અથવા દ્વારા દર્શાવેલ કોઈપણ ઉચ્ચ ડિગ્રીની અસ્થિરતામિડ કેપ ફંડ્સ લાર્જ-કેપ ઇક્વિટી ફંડ્સ દ્વારા પૂરી પાડવામાં આવતી સ્થિરતા દ્વારા સંતુલિત કરી શકાય છે. જો કે, આવા વૈવિધ્યસભર ફંડ્સમાંથી મળતું વળતર મોટાભાગે ફંડ મેનેજરના જ્ઞાન અને બુદ્ધિ પર આધારિત છે કે તે બજારની સ્થિતિ અનુસાર સ્ટોક્સનો સમાવેશ કેવી રીતે કરી શકે છે. આ સ્થિતિમાં, ફંડ મેનેજરની ફાળવણીની વ્યૂહરચના ખોટા થવાની સંભાવના છે. એટલા માટે રોકાણકારોને ડાઇવર્સિફાઇડ ફંડમાં રોકાણ કરતા પહેલા ફંડ મેનેજરના રેકોર્ડનો અભ્યાસ કરવાની સલાહ આપવામાં આવે છે.

ડાઇવર્સિફાઇડ ઇક્વિટી ફંડ્સ પર કર

1. લાંબા ગાળાના મૂડી લાભો

ના રિડેમ્પશનથી ઉદ્ભવતા INR 1 લાખથી વધુના LTCGsમ્યુચ્યુઅલ ફંડ 1લી એપ્રિલ 2018 ના રોજ અથવા તે પછીના એકમો અથવા ઇક્વિટી પર 10 ટકા (વત્તા સેસ) અથવા 10.4 ટકાના દરે ટેક્સ લાગશે. લાંબા ગાળાનામૂડી વધારો INR 1 લાખ સુધી મુક્તિ મળશે. ઉદાહરણ તરીકે, જો તમે નાણાકીય વર્ષમાં સ્ટોક્સ અથવા મ્યુચ્યુઅલ ફંડ રોકાણોમાંથી સંયુક્ત લાંબા ગાળાના મૂડી લાભમાં INR 3 લાખ કમાઓ છો. કરપાત્ર LTCGs INR 2 લાખ (INR 3 લાખ - 1 લાખ) હશે અનેકર જવાબદારી 20 રૂપિયા હશે,000 (INR 2 લાખના 10 ટકા).

લાંબા ગાળાના મૂડી લાભો એ એક વર્ષથી વધુ સમય સુધી રોકાયેલા ઇક્વિટી ફંડના વેચાણ અથવા રિડેમ્પશનથી થતો નફો છે.

2. શોર્ટ ટર્મ કેપિટલ ગેન્સ

જો મ્યુચ્યુઅલ ફંડના એકમો હોલ્ડિંગના એક વર્ષ પહેલાં વેચવામાં આવે, તો શોર્ટ ટર્મ કેપિટલ ગેન્સ (STCGs) ટેક્સ લાગુ થશે. STCGs ટેક્સ 15 ટકા પર યથાવત રાખવામાં આવ્યો છે.

| ઇક્વિટી સ્કીમ્સ | હોલ્ડિંગ પીરિયડ | કર દર |

|---|---|---|

| લોંગ ટર્મ કેપિટલ ગેન્સ (LTCG) | 1 વર્ષથી વધુ | 10% (કોઈ અનુક્રમણિકા વિના) **** |

| શોર્ટ ટર્મ કેપિટલ ગેઈન્સ (STCG) | એક વર્ષ કરતાં ઓછું અથવા તેની બરાબર | 15% |

| વિતરિત ડિવિડન્ડ પર કર | - | 10%# |

*INR 1 લાખ સુધીના લાભો કરમુક્ત છે. INR 1 લાખથી વધુના નફા પર 10% ટેક્સ લાગુ થાય છે. #10%નો ડિવિડન્ડ ટેક્સ + સરચાર્જ 12% + સેસ 4% = 11.648% આરોગ્ય અને શિક્ષણ સેસ 4% રજૂ કરવામાં આવ્યો. અગાઉ એજ્યુકેશન સેસ 3 હતો%.

2022 - 2023 માં રોકાણ કરવા માટે શ્રેષ્ઠ ડાઇવર્સિફાઇડ ફંડ્સ અથવા મલ્ટી કેપ ફંડ્સ

ભારતમાં ટોચનું પ્રદર્શન કરતા વૈવિધ્યસભર ફંડ્સ નીચે મુજબ છે-Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 5 YR (%) 2025 (%) Aditya Birla Sun Life Manufacturing Equity Fund Growth ₹38.44

↑ 0.31 ₹1,229 8.9 19.7 21.8 19.7 14.4 3.5 Motilal Oswal Multicap 35 Fund Growth ₹61.5094

↑ 0.31 ₹13,294 10.5 7 -0.3 18.7 12.4 -5.6 BNP Paribas Multi Cap Fund Growth ₹73.5154

↓ -0.01 ₹588 -4.6 -2.6 19.3 17.3 13.6 Mahindra Badhat Yojana Growth ₹38.4617

↑ 0.10 ₹6,926 6.7 9 8.7 16.8 15.3 3.4 ICICI Prudential Multicap Fund Growth ₹858.09

↑ 6.67 ₹18,194 5.2 9.7 8.1 16.5 15.3 5.7 Aditya Birla Sun Life Equity Fund Growth ₹1,952

↑ 5.59 ₹26,727 7 6.3 10.2 15.3 12.6 11.2 Baroda Pioneer Multi Cap Fund Growth ₹297.112

↑ 2.05 ₹3,339 5.4 7.3 5.1 14.8 14 -2.8 JM Multicap Fund Growth ₹98.7285

↑ 0.69 ₹5,178 6.1 5.9 2.7 14.4 16.2 -6.8 Nippon India Multi Cap Fund Growth ₹303.007

↑ 0.61 ₹54,585 2.4 5.3 1.2 14.4 18.4 4.1 Bandhan Focused Equity Fund Growth ₹88.285

↑ 0.29 ₹2,067 1 3.9 0.1 14.1 12 -1.6 Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 31 Jul 26 Research Highlights & Commentary of 10 Funds showcased

Commentary Aditya Birla Sun Life Manufacturing Equity Fund Motilal Oswal Multicap 35 Fund BNP Paribas Multi Cap Fund Mahindra Badhat Yojana ICICI Prudential Multicap Fund Aditya Birla Sun Life Equity Fund Baroda Pioneer Multi Cap Fund JM Multicap Fund Nippon India Multi Cap Fund Bandhan Focused Equity Fund Point 1 Bottom quartile AUM (₹1,229 Cr). Upper mid AUM (₹13,294 Cr). Bottom quartile AUM (₹588 Cr). Upper mid AUM (₹6,926 Cr). Upper mid AUM (₹18,194 Cr). Top quartile AUM (₹26,727 Cr). Lower mid AUM (₹3,339 Cr). Lower mid AUM (₹5,178 Cr). Highest AUM (₹54,585 Cr). Bottom quartile AUM (₹2,067 Cr). Point 2 Established history (11+ yrs). Established history (12+ yrs). Established history (20+ yrs). Established history (9+ yrs). Oldest track record among peers (31 yrs). Established history (27+ yrs). Established history (22+ yrs). Established history (17+ yrs). Established history (21+ yrs). Established history (20+ yrs). Point 3 Not Rated. Top rated. Rating: 4★ (top quartile). Not Rated. Rating: 3★ (lower mid). Rating: 4★ (upper mid). Rating: 3★ (lower mid). Rating: 4★ (upper mid). Rating: 2★ (bottom quartile). Rating: 4★ (upper mid). Point 4 Risk profile: High. Risk profile: Moderately High. Risk profile: Moderately High. Risk profile: Moderately High. Risk profile: Moderately High. Risk profile: Moderately High. Risk profile: Moderately High. Risk profile: Moderately High. Risk profile: Moderately High. Risk profile: Moderately High. Point 5 5Y return: 14.39% (upper mid). 5Y return: 12.41% (bottom quartile). 5Y return: 13.57% (lower mid). 5Y return: 15.32% (upper mid). 5Y return: 15.29% (upper mid). 5Y return: 12.59% (bottom quartile). 5Y return: 14.00% (lower mid). 5Y return: 16.18% (top quartile). 5Y return: 18.36% (top quartile). 5Y return: 12.00% (bottom quartile). Point 6 3Y return: 19.72% (top quartile). 3Y return: 18.75% (top quartile). 3Y return: 17.28% (upper mid). 3Y return: 16.76% (upper mid). 3Y return: 16.48% (upper mid). 3Y return: 15.29% (lower mid). 3Y return: 14.76% (lower mid). 3Y return: 14.41% (bottom quartile). 3Y return: 14.38% (bottom quartile). 3Y return: 14.06% (bottom quartile). Point 7 1Y return: 21.76% (top quartile). 1Y return: -0.33% (bottom quartile). 1Y return: 19.34% (top quartile). 1Y return: 8.75% (upper mid). 1Y return: 8.11% (upper mid). 1Y return: 10.17% (upper mid). 1Y return: 5.11% (lower mid). 1Y return: 2.66% (lower mid). 1Y return: 1.22% (bottom quartile). 1Y return: 0.08% (bottom quartile). Point 8 Alpha: 0.00 (lower mid). Alpha: -7.36 (bottom quartile). Alpha: 0.00 (bottom quartile). Alpha: 4.46 (upper mid). Alpha: 6.49 (top quartile). Alpha: 4.61 (top quartile). Alpha: 0.48 (upper mid). Alpha: 0.06 (lower mid). Alpha: -0.43 (bottom quartile). Alpha: 1.47 (upper mid). Point 9 Sharpe: 0.54 (top quartile). Sharpe: -0.74 (bottom quartile). Sharpe: 2.86 (top quartile). Sharpe: 0.01 (upper mid). Sharpe: 0.09 (upper mid). Sharpe: -0.05 (upper mid). Sharpe: -0.21 (lower mid). Sharpe: -0.33 (bottom quartile). Sharpe: -0.26 (bottom quartile). Sharpe: -0.25 (lower mid). Point 10 Information ratio: 0.00 (bottom quartile). Information ratio: 0.53 (upper mid). Information ratio: 0.00 (bottom quartile). Information ratio: 0.64 (top quartile). Information ratio: 0.61 (upper mid). Information ratio: 1.19 (top quartile). Information ratio: -0.01 (bottom quartile). Information ratio: 0.52 (upper mid). Information ratio: 0.29 (lower mid). Information ratio: 0.22 (lower mid). Aditya Birla Sun Life Manufacturing Equity Fund

Motilal Oswal Multicap 35 Fund

BNP Paribas Multi Cap Fund

Mahindra Badhat Yojana

ICICI Prudential Multicap Fund

Aditya Birla Sun Life Equity Fund

Baroda Pioneer Multi Cap Fund

JM Multicap Fund

Nippon India Multi Cap Fund

Bandhan Focused Equity Fund

નિષ્કર્ષ

લાંબા ગાળાનું રોકાણ કરતી વખતે, રોકાણકારોને તેમની જોખમ લેવાની ક્ષમતાને ધ્યાનમાં લેવાની સલાહ આપવામાં આવે છે. જે રોકાણકારો ઈક્વિટી ફંડમાં રોકાણ કરવા ઈચ્છે છે તેઓએ તેમના પોર્ટફોલિયોમાં સ્માર્ટલી ફંડની ફાળવણી કરવી જોઈએ. જો કે, ત્યાં કોઈ સખત અને ઝડપી નિયમો નથી, રોકાણકારોએ તેઓ જે જોખમ લઈ શકે છે તે જોવું જોઈએ અને પછી રોકાણ કરવા માટે ભંડોળ નક્કી કરવું જોઈએ. રોકાણકારો આ ભંડોળનો સંપૂર્ણ અભ્યાસ કરી શકે છે અને ઉમેરીને તેમના રોકાણના ઉદ્દેશ્યો અનુસાર રોકાણ કરી શકે છેશ્રેષ્ઠ વૈવિધ્યસભર ભંડોળ તેમના પોર્ટફોલિયોમાં.

અહીં આપેલી માહિતી સચોટ છે તેની ખાતરી કરવા માટેના તમામ પ્રયાસો કરવામાં આવ્યા છે. જો કે, ડેટાની શુદ્ધતા અંગે કોઈ ગેરંટી આપવામાં આવતી નથી. કોઈપણ રોકાણ કરતા પહેલા કૃપા કરીને સ્કીમ માહિતી દસ્તાવેજ સાથે ચકાસો.

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2026 Shepard Technologies Private Limited. All Rights Reserved