वित्तीय योजना - आपके भविष्य के लिए एक फाउंडेशन

हम सभी अपने जीवन में समृद्ध और अच्छी तरह से बसना चाहते हैं। हमें इस तरह की जीवनशैली के लिए पैसे की जरूरत है और वह भी लगातार आ रही है। वित्तीय योजना आपके तक पहुंचने का सबसे अच्छा तरीका हैवित्तीय लक्ष्य और भविष्य की आवश्यकताओं को पूरा करते हैं।

तो वित्तीय योजना क्या है? यह आपके भविष्य के वित्तीय उद्देश्यों के लिए एक ठोस ठोस आधार तैयार करने के लिए वित्तीय उद्देश्यों, वर्तमान और भविष्य के खर्च, संपत्ति और देनदारियों को मैप करने की प्रक्रिया है।नकदी प्रवाह।

वित्तीय सलाहकार, वित्तीय नियोजक या वित्तीय सलाहकार हैं जो आपको गहराई से बनाने में मदद करते हैंवित्तीय योजना। एक वित्तीय योजना एक सोचा-समझा रास्ता है जो विभिन्न कारकों जैसे कि वर्तमान और भविष्य के वित्तीय नकदी-प्रवाह और दायित्वों को सुनिश्चित करता हैधन प्रबंधन।

Talk to our investment specialist

आपको वित्तीय योजना की आवश्यकता क्यों है?

हम में से प्रत्येक की आकांक्षाएं हैं, कार या घर खरीदना, एक शानदार शादी, परेशानी से मुक्त सेवानिवृत्ति, आदि। इन जीवन लक्ष्यों में से प्रत्येक में मौद्रिक प्रभाव होता है और इसके साथ ही स्पष्ट भावनात्मक जुड़ाव भी होता है। वित्तीय नियोजन आपको उन लक्ष्यों तक पहुंचने में मदद करता है जो मार्ग में कई स्पीड ब्रेकर के बिना हैं।

स्पष्ट उद्देश्यों के साथ एक अच्छी वित्तीय योजना और एक अनुभवी की मददवित्तीय सलाहकार या वित्तीय नियोजक आपके निर्धारित लक्ष्यों या लक्ष्यों को पूरा करने में आपकी सहायता कर सकते हैं। यह एक आम मिथक है कि वित्तीय नियोजन केवल अमीरों के लिए है। एक और गलत नहीं हो सकता है! एक वित्तीय योजना न केवल आपके भविष्य को संवारने में मदद करती है बल्कि यह आपको अमीर बनने में भी मदद करती है। यह आपके व्यक्तिगत और पेशेवर जीवन के लिए एक अनुशासित दृष्टिकोण लाता है जो आपको आपके वित्तीय लक्ष्यों तक ले जाता है।

पर्सनल फाइनेंशियल प्लानिंग- इसे स्वयं करें

जैसा कि ऊपर कहा गया है, यह एक मिथक है कि केवल अमीर लोग ही वित्तीय नियोजन करते हैं। आप इसे स्वयं भी कर सकते हैं। कुछ छोटी चीजें हैं जो आपको एक मजबूत वित्तीय योजना के लिए आधार बनाने में मदद करेंगी।

- वित्तीय विषयों जैसे कि खुद को परिचित और पढ़ेंकरों,निवेश, ऋण और व्यक्तिगत वित्तीय जरूरतों।

- अपनी वर्तमान वित्तीय स्थिति की समीक्षा करें और निकट भविष्य के लिए कम से कम किसी न किसी वित्तीय योजना के लिए समय निकालें। इसका मतलब होगा कि आपके खर्च, वर्तमान संपत्ति, भविष्य के दायित्व और लक्ष्य।

- अपने निर्णयों के बारे में सहज और दृढ़ रहेंव्यक्तिगत वित्त।

- बाज़ार के नवीनतम रुझानों के बारे में खुद को अपडेट रखें

लेकिन कई बार आपको अपने वित्त को छांटने के लिए एक पेशेवर वित्तीय नियोजक की मदद की आवश्यकता हो सकती है।

वित्तीय नियोजक कौन है?

एक वित्तीय योजनाकार या वित्तीय सलाहकार एक ऐसा व्यक्ति है जो अपने ज्ञान और विशेषज्ञता का उपयोग वित्तीय योजना में करता है ताकि आप अपने जीवन के लक्ष्यों का पता लगा सकें और उसी को पूरा करने के लिए एक योजना बना सकें। वित्तीय योजनाकार आपकी वर्तमान वित्तीय स्थिति की समीक्षा करता है और उसी के अनुसार योजना तैयार करता है। इसमें आपका बजट बनाना शामिल हैआयअपनी बचत को बढ़ाते हुए,कर योजना, निवेश,बीमा, तथासेवानिवृत्ति योजना। वित्तीय सलाहकार आपकी वित्तीय स्थिति की consult बड़ी तस्वीर ’बनाने में आपकी मदद करता है और आपके भविष्य के लिए एक रास्ता तैयार करता है। इस प्रकार ये निवेश सलाहकार आपके वित्तीय जीवन को अधिक स्थिर बनाने में बहुत महत्वपूर्ण भूमिका निभाते हैं।

एक वित्तीय सलाहकार आपके लिए क्या करता है?

जैसा कि ऊपर कहा गया है, वित्तीय सलाहकार आपके लिए वित्तीय नियोजन करता है। वे

- अपनी जोखिम की भूख या जोखिम प्रोफ़ाइल का मूल्यांकन करें

- परिस्थितियों में परिवर्तन (जैसे परिवार को जोड़ना, नकदी-प्रवाह, आदि) के कारण अपनी वित्तीय योजना में समायोजन करें।

- आपको अपनी वित्तीय योजना और बाद के सुझावों या सिफारिशों के बारे में एक पेशेवर राय दें

- अपने खर्चों को प्रबंधित करने में सुधार करने में आपकी सहायता करें

सुनिश्चित करें कि आप सही वित्तीय योजना सलाह प्राप्त कर रहे हैं

सही वित्तीय नियोजन सलाह प्राप्त करना आपके भविष्य के धन प्रबंधन की एक कुंजी है। मजबूत वित्तीय नियोजन तब होता है जब कोई व्यक्ति अपने लक्ष्यों के बारे में बहुत स्पष्ट हो और अपनी वर्तमान स्थिति के बारे में पारदर्शी हो। इस प्रकार एक निवेश सलाहकार एक मजबूत वित्तीय योजना के लिए सर्वोत्तम संभव मार्गदर्शन देने में सक्षम होगा।

दूसरी ओर, वित्तीय योजनाकार पर आँख बंद करके भरोसा न करें। आपको उस योजना के बारे में अच्छी तरह से पता होना चाहिए जो आपके लिए बनाई गई है और कुछ बुनियादी शोधों के साथ इसे सत्यापित करें। बुनियादी वित्त रुझानों से परिचित होने के नाते अगर अच्छी तरह से अपडेट नहीं किया जाता है तो आगे भी मदद मिलती है।

एक अच्छी वित्तीय योजना के लिए स्मार्ट टिप्स

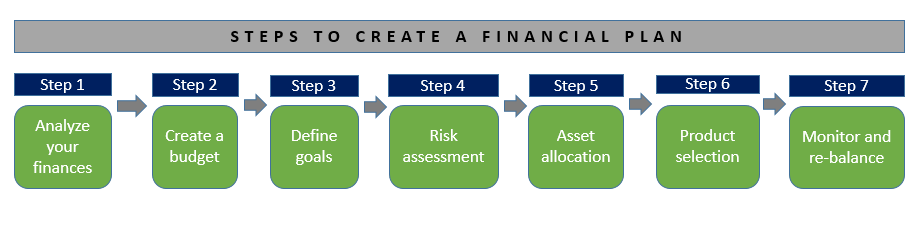

एक अच्छी वित्तीय योजना एक व्यक्तिपरक शब्द है। यह अलग-अलग जरूरतों और उद्देश्यों के अनुसार एक व्यक्ति से दूसरे व्यक्ति में भिन्न होता है। लेकिन सबसे अच्छी व्यक्तिगत वित्तीय योजना बनाने के लिए, इसमें शामिल कदम कमोबेश समान हैं। आइए प्रक्रिया में शामिल चरणों को देखें:

1. अपने वर्तमान वित्तीय स्थिति का विश्लेषण करें

अपने लक्ष्यों तक पहुंचने के लिए निर्धारित करने से पहले, यह आवश्यक है कि आपको अपनी वर्तमान स्थिति के बारे में पता होना चाहिए। एक वित्तीय सलाहकार की मदद से एक उचित विश्लेषण आपको अपनी वर्तमान स्थिति को समझने और अपनी प्राथमिकताओं को उजागर करने में मदद कर सकता है। उदाहरण के लिए, आपकी स्थिति के विश्लेषण के बाद, कार खरीदने के लिए योजना बनाने के बजाय घर के लिए योजना बनाना प्राथमिकता है। इस प्रकार, इस तरह के विश्लेषण से आपको बेहतर और सटीक योजना बनाने में मदद मिलती है।

2. अपने टाइम फ्रेम को परिभाषित करें और एक बजट बनाएं

यह बहुत महत्वपूर्ण है कि वित्तीय योजना के लिए एक स्पष्ट समयरेखा परिभाषित किया गया है। यह आपको अपने समय सीमा का पालन करने, अपनी समय सीमा निर्धारित करने और उस पर कार्य करने का रोडमैप प्रदान करता है। इसके अलावा, एक बजट बनाना आपके लक्ष्य तक पहुँचने के लिए आपको सही दिशा में निर्धारित करता है।

3. लक्ष्य को परिभाषित करें- अल्पकालिक, मध्य अवधि और दीर्घकालिक

यह आपकी वित्तीय योजना का एक महत्वपूर्ण कदम है। निर्धारित लक्ष्यों को प्राप्त करने के लिए एक स्पष्ट लक्ष्य निर्धारित करें। आपके लक्ष्य अल्पकालिक या दीर्घकालिक हो सकते हैं। इन लक्ष्यों को प्राप्त करने से आप अपने अंतिम लक्ष्य तक पहुँच सकते हैं।

4. अपने जोखिम का आकलन करता है

निवेश आपके दीर्घकालिक धन प्रबंधन में एक प्रमुख भूमिका निभाता है। आप निवेश शुरू करने के लिए कभी बहुत छोटे या बहुत बूढ़े नहीं हैं।जल्दी निवेश करना आपको करने की क्षमता देता हैहैंडल अधिक जोखिम और इस प्रकार उच्च प्रतिफल उत्पन्न होता है। किसी को अपने जोखिम लेने की क्षमता का आकलन करना चाहिए या प्रक्रिया से गुजरना चाहिएजोखिम आकलन समझने के लिए कि वे क्या जोखिम उठा सकते हैं। जोखिम मूल्यांकन आपको अपनी जोखिम की भूख की स्पष्ट तस्वीर देता है यानी निवेश करते समय जोखिम उठाने की आपकी क्षमता।

5. एसेट एलोकेशन तय करें

आपके द्वारा निवेश करने के लिए आपके द्वारा चुने गए बाजार के आधार पर इक्विटी, ऋण और अन्य परिसंपत्ति वर्गों के मिश्रण को तय करना होगा। तुम्हारीपरिसंपत्ति आवंटन आक्रामक हो सकता है (मुख्य रूप से इक्विटी में निवेश), मध्यम (अधिक की ओर झुकाव)ऋण निधि) या यह रूढ़िवादी हो सकता है (इक्विटी के प्रति कम झुकाव)। किसी को अपने पोर्टफोलियो में उनके द्वारा लिए गए परिसंपत्ति आवंटन के साथ उनकी जोखिम प्रोफ़ाइल या जोखिम लेने की क्षमता का मिलान करने की आवश्यकता होती है।

नमूना एसेट आवंटन -

| आक्रामक | उदारवादी | अपरिवर्तनवादी | |

|---|---|---|---|

| वार्षिक रिटर्न (पी। ए।) | 15.7% | 13.4% | 10.8% |

| इक्विटी | 50% | 35% | 20% |

| कर्ज | 30% | 40% | 40% |

| सोना | 10% | 10% | 10% |

| नकद | 10% | 15% | 30% |

| संपूर्ण | 100% | 100% | 100% |

6. उत्पाद चयन

परिसंपत्ति आवंटन के बाद, उत्पाद चयन आसान हो जाता है। अब आपके पास अपनी जोखिम की भूख और अपनी संपत्ति का आवंटन है। इससे आपको सही उत्पाद चुनने की दिशा स्पष्ट होती है। साधारण से अनुभवी निवेशकों के लिए भी,म्यूचुअल फंड्स अपने पोर्टफोलियो बनाने के लिए एक पसंदीदा मार्ग है। हालांकि, यह सुनिश्चित करने के लिए यहां एक महत्वपूर्ण बात यह है कि किसी को अपने पोर्टफोलियो में सही उत्पाद मिलता है। इसके लिए, किसी को विभिन्न रेटिंग, व्यय अनुपात और निकास भार, पर विचार करने की आवश्यकता हैएसेट मैनेजमेंट कंपनी आदि।

7. अपने निवेश योजना की निगरानी, समीक्षा और पुनः संतुलन

आपके द्वारा किए गए निवेश की निगरानी करना आवश्यक है। निवेशों की नियमित ट्रैकिंग से जोखिम की संभावना कम हो जाती है। इसके अलावा, यह आपको अपने भविष्य के निवेशों के बारे में एक विचार देता है और आप अपने लक्ष्यों तक पहुंचने के लिए कितने अच्छे रास्ते पर हैं। कई लोग उत्साहपूर्वक एक शीर्ष श्रेणी की वित्तीय योजना बनाते हैं। लेकिन केवल कुछ ही पथ का अनुसरण करते हैं। यह आसान नहीं है, लेकिन इस योजना का यथासंभव पालन किया जाना चाहिए।

आक्रामक निवेशकों के लिए सर्वश्रेष्ठ म्युचुअल फंड

Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 5 YR (%) 2024 (%) Sub Cat. Invesco India Mid Cap Fund Growth ₹197.23

↓ -2.40 ₹13,767 8.8 13.9 7 24.4 19.3 6.3 Mid Cap Invesco India Growth Opportunities Fund Growth ₹108.78

↓ -1.53 ₹11,164 8.3 14 5.4 22.9 17.1 4.7 Large & Mid Cap ICICI Prudential MidCap Fund Growth ₹336.46

↓ -3.62 ₹7,846 1.7 11.7 10.3 22.9 17.4 11.1 Mid Cap IDBI Diversified Equity Fund Growth ₹37.99

↑ 0.14 ₹382 10.2 13.2 13.5 22.7 12 Multi Cap Edelweiss Mid Cap Fund Growth ₹107.752

↓ -1.06 ₹17,748 3.6 6.9 5.8 22.1 18.1 3.8 Mid Cap IDBI India Top 100 Equity Fund Growth ₹44.16

↑ 0.05 ₹655 9.2 12.5 15.4 21.9 12.6 Large Cap Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 22 Jul 26 Research Highlights & Commentary of 6 Funds showcased

Commentary Invesco India Mid Cap Fund Invesco India Growth Opportunities Fund ICICI Prudential MidCap Fund IDBI Diversified Equity Fund Edelweiss Mid Cap Fund IDBI India Top 100 Equity Fund Point 1 Upper mid AUM (₹13,767 Cr). Upper mid AUM (₹11,164 Cr). Lower mid AUM (₹7,846 Cr). Bottom quartile AUM (₹382 Cr). Highest AUM (₹17,748 Cr). Bottom quartile AUM (₹655 Cr). Point 2 Established history (19+ yrs). Established history (18+ yrs). Oldest track record among peers (21 yrs). Established history (12+ yrs). Established history (18+ yrs). Established history (14+ yrs). Point 3 Rating: 2★ (lower mid). Top rated. Rating: 2★ (bottom quartile). Rating: 2★ (bottom quartile). Rating: 3★ (upper mid). Rating: 3★ (upper mid). Point 4 Risk profile: Moderately High. Risk profile: Moderately High. Risk profile: Moderately High. Risk profile: Moderately High. Risk profile: High. Risk profile: Moderately High. Point 5 5Y return: 19.34% (top quartile). 5Y return: 17.06% (lower mid). 5Y return: 17.36% (upper mid). 5Y return: 12.03% (bottom quartile). 5Y return: 18.08% (upper mid). 5Y return: 12.61% (bottom quartile). Point 6 3Y return: 24.41% (top quartile). 3Y return: 22.95% (upper mid). 3Y return: 22.85% (upper mid). 3Y return: 22.73% (lower mid). 3Y return: 22.09% (bottom quartile). 3Y return: 21.88% (bottom quartile). Point 7 1Y return: 7.04% (lower mid). 1Y return: 5.38% (bottom quartile). 1Y return: 10.31% (upper mid). 1Y return: 13.54% (upper mid). 1Y return: 5.79% (bottom quartile). 1Y return: 15.39% (top quartile). Point 8 Alpha: 0.00 (lower mid). Alpha: 6.78 (top quartile). Alpha: 6.02 (upper mid). Alpha: -1.07 (bottom quartile). Alpha: -1.09 (bottom quartile). Alpha: 2.11 (upper mid). Point 9 Sharpe: 0.19 (lower mid). Sharpe: 0.12 (bottom quartile). Sharpe: 0.32 (upper mid). Sharpe: 1.01 (upper mid). Sharpe: -0.04 (bottom quartile). Sharpe: 1.09 (top quartile). Point 10 Information ratio: 0.00 (bottom quartile). Information ratio: 1.15 (top quartile). Information ratio: 0.87 (upper mid). Information ratio: -0.53 (bottom quartile). Information ratio: 0.48 (upper mid). Information ratio: 0.14 (lower mid). Invesco India Mid Cap Fund

Invesco India Growth Opportunities Fund

ICICI Prudential MidCap Fund

IDBI Diversified Equity Fund

Edelweiss Mid Cap Fund

IDBI India Top 100 Equity Fund

मॉडरेट निवेशकों के लिए सर्वश्रेष्ठ म्युचुअल फंड

Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 5 YR (%) 2024 (%) Sub Cat. Aditya Birla Sun Life Medium Term Plan Growth ₹43.5514

↓ -0.01 ₹3,213 2.2 3.9 8.3 9.8 12 10.9 Medium term Bond Kotak Medium Term Fund Growth ₹24.3862

↓ -0.01 ₹1,796 2.2 3.3 6.4 7.9 6.5 8.9 Medium term Bond ICICI Prudential Medium Term Bond Fund Growth ₹48.2595

↓ -0.02 ₹5,492 2.2 3.6 6.7 7.8 6.8 9 Medium term Bond Axis Strategic Bond Fund Growth ₹29.9721

↓ -0.01 ₹2,120 2.1 3.6 6.1 7.7 6.8 8.2 Medium term Bond Bandhan Government Securities Fund - Investment Plan Growth ₹37.4535

↓ -0.07 ₹1,892 3.3 5.8 5.3 7.4 5.9 3.7 Government Bond SBI Magnum Medium Duration Fund Growth ₹54.5224

↓ -0.01 ₹6,466 2.2 3.6 5.8 7.3 6.3 7.5 Medium term Bond Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 22 Jul 26 Research Highlights & Commentary of 6 Funds showcased

Commentary Aditya Birla Sun Life Medium Term Plan Kotak Medium Term Fund ICICI Prudential Medium Term Bond Fund Axis Strategic Bond Fund Bandhan Government Securities Fund - Investment Plan SBI Magnum Medium Duration Fund Point 1 Upper mid AUM (₹3,213 Cr). Bottom quartile AUM (₹1,796 Cr). Upper mid AUM (₹5,492 Cr). Lower mid AUM (₹2,120 Cr). Bottom quartile AUM (₹1,892 Cr). Highest AUM (₹6,466 Cr). Point 2 Established history (17+ yrs). Established history (12+ yrs). Established history (21+ yrs). Established history (14+ yrs). Established history (17+ yrs). Oldest track record among peers (22 yrs). Point 3 Top rated. Rating: 3★ (upper mid). Rating: 2★ (bottom quartile). Rating: 4★ (upper mid). Rating: 3★ (lower mid). Rating: 3★ (bottom quartile). Point 4 Risk profile: Moderate. Risk profile: Moderate. Risk profile: Moderate. Risk profile: Moderate. Risk profile: Moderate. Risk profile: Moderate. Point 5 1Y return: 8.29% (top quartile). 1Y return: 6.36% (upper mid). 1Y return: 6.71% (upper mid). 1Y return: 6.09% (lower mid). 1Y return: 5.31% (bottom quartile). 1Y return: 5.75% (bottom quartile). Point 6 1M return: 0.83% (bottom quartile). 1M return: 0.98% (top quartile). 1M return: 0.88% (upper mid). 1M return: 0.75% (bottom quartile). 1M return: 0.83% (lower mid). 1M return: 0.94% (upper mid). Point 7 Sharpe: 1.29 (top quartile). Sharpe: 0.42 (bottom quartile). Sharpe: 0.74 (upper mid). Sharpe: 0.44 (lower mid). Sharpe: 0.47 (upper mid). Sharpe: 0.23 (bottom quartile). Point 8 Information ratio: 0.00 (top quartile). Information ratio: 0.00 (upper mid). Information ratio: 0.00 (upper mid). Information ratio: 0.00 (lower mid). Information ratio: 0.00 (bottom quartile). Information ratio: 0.00 (bottom quartile). Point 9 Yield to maturity (debt): 8.05% (bottom quartile). Yield to maturity (debt): 8.72% (top quartile). Yield to maturity (debt): 8.57% (upper mid). Yield to maturity (debt): 8.61% (upper mid). Yield to maturity (debt): 7.60% (bottom quartile). Yield to maturity (debt): 8.50% (lower mid). Point 10 Modified duration: 3.14 yrs (upper mid). Modified duration: 2.70 yrs (top quartile). Modified duration: 3.24 yrs (bottom quartile). Modified duration: 3.14 yrs (lower mid). Modified duration: 10.96 yrs (bottom quartile). Modified duration: 2.90 yrs (upper mid). Aditya Birla Sun Life Medium Term Plan

Kotak Medium Term Fund

ICICI Prudential Medium Term Bond Fund

Axis Strategic Bond Fund

Bandhan Government Securities Fund - Investment Plan

SBI Magnum Medium Duration Fund

कंजर्वेटिव निवेशकों के लिए सर्वश्रेष्ठ म्युचुअल फंड

Fund NAV Net Assets (Cr) 3 MO (%) 6 MO (%) 1 YR (%) 3 YR (%) 2024 (%) Debt Yield (YTM) Mod. Duration Eff. Maturity Sub Cat. Axis Liquid Fund Growth ₹3,102.77

↑ 0.28 ₹44,866 1.6 3.4 6.3 6.9 6.6 6.64% 1M 5D 1M 5D Liquid Fund Edelweiss Liquid Fund Growth ₹3,563.21

↑ 0.29 ₹12,259 1.6 3.4 6.3 6.9 6.5 6.51% 1M 6D 1M 6D Liquid Fund BOI AXA Liquid Fund Growth ₹3,208.6

↑ 0.25 ₹1,339 1.6 3.3 6.3 7 6.6 6.43% 1M 10D 1M 10D Liquid Fund DSP Liquidity Fund Growth ₹3,977.13

↑ 0.33 ₹19,371 1.6 3.3 6.3 6.9 6.5 6.45% 2M 5D 2M 8D Liquid Fund UTI Liquid Cash Plan Growth ₹456.954

↑ 0.04 ₹27,632 1.6 3.3 6.3 6.9 6.5 6.62% 1M 5D 1M 6D Liquid Fund Aditya Birla Sun Life Liquid Fund Growth ₹448.829

↑ 0.04 ₹63,687 1.6 3.3 6.3 6.9 6.5 6.49% 2M 5D 2M 5D Liquid Fund Note: Returns up to 1 year are on absolute basis & more than 1 year are on CAGR basis. as on 22 Jul 26 Research Highlights & Commentary of 6 Funds showcased

Commentary Axis Liquid Fund Edelweiss Liquid Fund BOI AXA Liquid Fund DSP Liquidity Fund UTI Liquid Cash Plan Aditya Birla Sun Life Liquid Fund Point 1 Upper mid AUM (₹44,866 Cr). Bottom quartile AUM (₹12,259 Cr). Bottom quartile AUM (₹1,339 Cr). Lower mid AUM (₹19,371 Cr). Upper mid AUM (₹27,632 Cr). Highest AUM (₹63,687 Cr). Point 2 Established history (16+ yrs). Established history (18+ yrs). Established history (18+ yrs). Established history (20+ yrs). Oldest track record among peers (22 yrs). Established history (22+ yrs). Point 3 Top rated. Rating: 2★ (bottom quartile). Rating: 3★ (upper mid). Rating: 3★ (lower mid). Rating: 3★ (bottom quartile). Rating: 4★ (upper mid). Point 4 Risk profile: Low. Risk profile: Low. Risk profile: Low. Risk profile: Low. Risk profile: Low. Risk profile: Low. Point 5 1Y return: 6.34% (top quartile). 1Y return: 6.33% (upper mid). 1Y return: 6.32% (upper mid). 1Y return: 6.30% (lower mid). 1Y return: 6.29% (bottom quartile). 1Y return: 6.29% (bottom quartile). Point 6 1M return: 0.53% (upper mid). 1M return: 0.53% (top quartile). 1M return: 0.53% (lower mid). 1M return: 0.53% (bottom quartile). 1M return: 0.52% (bottom quartile). 1M return: 0.53% (upper mid). Point 7 Sharpe: 2.39 (upper mid). Sharpe: 2.34 (bottom quartile). Sharpe: 2.64 (top quartile). Sharpe: 2.35 (lower mid). Sharpe: 2.38 (upper mid). Sharpe: 2.22 (bottom quartile). Point 8 Information ratio: 0.00 (upper mid). Information ratio: 0.00 (upper mid). Information ratio: 2.08 (top quartile). Information ratio: 0.00 (lower mid). Information ratio: 0.00 (bottom quartile). Information ratio: 0.00 (bottom quartile). Point 9 Yield to maturity (debt): 6.64% (top quartile). Yield to maturity (debt): 6.51% (upper mid). Yield to maturity (debt): 6.43% (bottom quartile). Yield to maturity (debt): 6.45% (bottom quartile). Yield to maturity (debt): 6.62% (upper mid). Yield to maturity (debt): 6.49% (lower mid). Point 10 Modified duration: 0.10 yrs (top quartile). Modified duration: 0.10 yrs (upper mid). Modified duration: 0.11 yrs (lower mid). Modified duration: 0.18 yrs (bottom quartile). Modified duration: 0.10 yrs (upper mid). Modified duration: 0.18 yrs (bottom quartile). Axis Liquid Fund

Edelweiss Liquid Fund

BOI AXA Liquid Fund

DSP Liquidity Fund

UTI Liquid Cash Plan

Aditya Birla Sun Life Liquid Fund

आम गलतियाँ जबकि वित्तीय योजना

हमने कुछ को सूचीबद्ध किया हैसाधारण गलती आमतौर पर लोग वित्तीय योजना बनाते समय करते हैं।

अनुचित लक्ष्य निर्धारित करना: कई बार लोग ऐसे लक्ष्य निर्धारित करते हैं जिन्हें हासिल करना लगभग असंभव है। ऐसा इसलिए होता है क्योंकि वे अपनी वर्तमान वित्तीय स्थिति का विश्लेषण नहीं करते हैं।

जल्दबाजी में निर्णय लेना: भविष्य की योजना बनाते समय, लोग कभी-कभी धैर्य खो देते हैं और सहज रूप से निर्णय लेते हैं। वे निर्णय उस समय सही लग सकते हैं लेकिन लंबे समय में नकारात्मक प्रभाव डाल सकते हैं।

निवेश के साथ वित्तीय योजना को भ्रमित करें: वित्तीय योजना केवल निवेश करने के बारे में नहीं है। इसमें धन प्रबंधन, कर योजना, बीमा और सेवानिवृत्ति योजना जैसी अन्य महत्वपूर्ण चीजें शामिल हैं। निवेश एक ध्वनि वित्तीय योजना का एक पहलू है।

समय-समय पर योजना का मूल्यांकन करने की उपेक्षा: यह सबसे आम गलतियों में से एक है। समय-समय पर अपनी वित्तीय योजना का मूल्यांकन करना आपको एक विचार देता है कि आप इस समय कहां खड़े हैं। यह आपको यह भी बताता है कि आगे बढ़ने का तरीका क्या है और इसे और अधिक साध्य बनाने के लिए मौजूदा योजना में क्या बदलाव या जोड़ना होगा।

केवल अमीर लोग ही करते हैं वित्तीय योजना: एक और आम गलती। वित्तीय योजना सभी के लिए है चाहे उनकी वर्तमान वित्तीय स्थिति कुछ भी हो।

वित्तीय योजना वृद्ध लोगों के लिए है: आप अपने भविष्य की योजना बनाने के लिए कभी बूढ़े नहीं होते हैं। यह सबसे अच्छा अभ्यास है कि आपको अपने लक्ष्यों को प्राप्त करने और शांति से जीने के लिए अपने वित्त की योजना जल्द से जल्द शुरू करनी चाहिए।

वित्तीय योजना सेवानिवृत्ति योजना है: यह निवेश करने जैसी गलत धारणा है। वित्तीय नियोजन आपको अपनी सेवानिवृत्ति के लिए धन बनाने में मदद करता है। सेवानिवृत्ति योजना वित्तीय योजना का एक सबसेट है।

संकट की प्रतीक्षा करें: आप अपनी वित्तीय योजना शुरू करने के लिए किसी प्रतिकूल घटना का इंतजार क्यों करना चाहते हैं? यदि आप जल्दी शुरू करते हैं और बेहतर योजना बनाते हैं, तो आप संकट का सामना करने की बेहतर स्थिति में होंगे।

वित्तीय योजना के लाभ

1। आप आर्थिक रूप से भविष्य के लिए अच्छी तरह से तैयार होंगे।2। बिना किसी वित्तीय योजना के अधिकांश लोगों की तुलना में आपकी जीवनशैली बेहतर होगी। इस प्रकार, आपके तनाव का स्तर कम होगा।3। आप और आपका परिवार सुरक्षित हो जाएगा।4। इस तरह की सटीक योजना के साथ, आप तनाव मुक्त जीवन के लिए सड़क का नक्शा बनाने में सक्षम होंगे5। सबसे महत्वपूर्ण एक - आप अपने जीवन और अपने भविष्य को नियंत्रित करेंगे!

म्यूचुअल फंड ऑनलाइन में निवेश कैसे करें?

Fincash.com पर लाइफटाइम के लिए मुफ्त निवेश खाता खोलें।

अपनी पंजीकरण और केवाईसी प्रक्रिया को पूरा करें

Upload Documents (PAN, Aadhaar, etc.). और, आप निवेश के लिए तैयार हैं!

आपको भविष्य के बारे में लंबा और कठिन सोचने की जरूरत है। यह आवश्यक है कि एक स्पष्ट और साध्य लक्ष्य निर्धारित हो। आज एक योजना बनाकर अपने भविष्य को सुरक्षित करें!

पूछे जाने वाले प्रश्न

1. क्या वित्तीय योजना के पीछे कोई लागत है?

ए: आदर्श रूप से, यदि आप अपने आप से वित्तीय नियोजन करते हैं, तो कोई लागत नहीं है। लेकिन, यदि आप एक योजनाकार से संपर्क करते हैं, तो यह आपको कुछ पैसे खर्च करेगा।

2. क्या वित्तीय योजना से जुड़े जोखिम हैं?

ए: वित्तीय नियोजन में शामिल प्राथमिक जोखिम दीर्घायु नियोजन है। उदाहरण के लिए, जब आप अपने वित्त की योजना बनाते हैं, तो आपको निवेश की योजना भी बनानी होगी। कभी-कभी ब्याज दरें कम हो जाती हैं, और आप अपेक्षित रिटर्न हासिल करने में असमर्थ होते हैं। नतीजतन, आपको अपनी वित्तीय योजना में समायोजन करना होगा।

3. परिसंपत्ति आवंटन क्या है?

ए: जब आप निवेश का एक पोर्टफोलियो बनाते हैं, तो अपनी संपत्ति में विविधता लाना आवश्यक है। यह सुनिश्चित करेगा कि यदि कोई विशेष निवेश प्रदर्शन नहीं करता हैपर, यह आपकी समग्र आय को प्रभावित नहीं करेगा क्योंकि आप दूसरे से लाभ कमा सकते हैं। इस प्रकार, अपनी संपत्ति में विविधता लाने से संपत्ति का आवंटन होता है।

4. क्या मुझे अपने वित्त की योजना बनाते समय कर लाभों के बारे में सोचना चाहिए?

ए: हां, अपने वित्त की योजना बनाना आपके वित्त की योजना का एक अनिवार्य हिस्सा है। जब आप धन प्रबंधन के बारे में सोचते हैं, तो आपको अपने निवेश की योजना इस तरह से बनानी चाहिए जिससे आप अपने करों पर बचत कर सकें।

5. मुझे अपने ऋणों के बारे में क्या करना चाहिए?

ए: वित्तीय नियोजन का एक हिस्सा ऋण प्रबंधन है। जब आप कोई आवश्यक खरीदारी करते हैं तो आप कर्ज ले सकते हैं। उदाहरण के लिए, यदि आप एक घर खरीदना चाहते हैं, तो आपको एक लेना चाहिएगृह ऋण। यह मददगार साबित हो सकता है क्योंकि यह आपको कर लाभ कमाने में मदद कर सकता है और साथ ही, आपकी बचत को कम नहीं करता है। लेकिन आपको अनावश्यक खरीद के लिए ऋण नहीं लेना चाहिए, और आपको हमेशा जल्द से जल्द ऋण चुकाने का प्रयास करना चाहिए।

6. वित्तीय नियोजन में अनुचित लक्ष्य क्या हैं?

ए: यदि आप अपनी आय या निवेश क्षमता से परे वित्तीय लक्ष्य निर्धारित करते हैं, तो यह अनुचित लक्ष्य साबित हो सकता है। जब आप वित्तीय नियोजन करते हैं, तो आपको उन खर्चों पर ध्यान देना चाहिए जिन्हें आप कम नहीं कर सकते हैं। उसके बाद, उस पैसे से जिसे आप बचा सकते हैं, आपको यथार्थवादी निवेश लक्ष्य निर्धारित करना चाहिए।

7. संकट प्रबंधन क्या है?

ए: यदि आप अपने वित्त की योजना बनाते हैं, तो भी आपको कुछ अप्रत्याशित वित्तीय खर्चों को पूरा करना पड़ सकता है। इसलिए, जब आप वित्तीय योजना बनाते हैं, तो आपको संकट प्रबंधन के लिए भी योजना बनानी चाहिए। यह निवेश किया गया धन है या वित्तीय संकट पैदा होने की स्थिति में उपयोग किए जाने के लिए अलग रखा गया है। यह उन जोखिमों को नकारता है कि आप इसके लिए तैयार किए बिना वित्तीय संकट का जवाब कैसे दे सकते हैं।

8. मुझे कब विलासिता की चीजें खरीदनी चाहिए?

ए: विलासिता की खरीदारी तभी करनी चाहिए जब आपके पास पर्याप्त आय हो। आप ऐसा कर सकते हैं यदि आपका कोई निवेश परिपक्व हो गया है, और आपको प्रत्यक्ष निवेश करने की आवश्यकता नहीं है या निकट भविष्य में घर जैसी कोई महत्वपूर्ण खरीद करने की योजना नहीं बनाई है। इसके अलावा, यदि आपके सभी ऋणों को मंजूरी दे दी जाती है, तो आप विलासिता पर खर्च करने पर विचार कर सकते हैं।

यह सुनिश्चित करने के लिए सभी प्रयास किए गए हैं कि यहां दी गई जानकारी सटीक है। हालांकि, डेटा की शुद्धता के बारे में कोई गारंटी नहीं दी जाती है। कोई भी निवेश करने से पहले योजना की जानकारी दस्तावेज़ से सत्यापित करें।

AMFI Registration No. 112358 | CIN: U74999MH2016PTC282153

Shepard Technologies Pvt. Ltd. (with ARN code 112358) makes no warranties or representations, express or implied, on products offered through the platform. It accepts no liability for any damages or losses, however caused, in connection with the use of, or on the reliance of its product or related services. Terms and conditions of the website are applicable.

©2026 Shepard Technologies Private Limited. All Rights Reserved

A wonderful input on the subject. Well, articulated and illustrative post. Thanks for sharing.